1.38万亿蒸发——中国居民财富正在“大搬家”

本 文 摘 要

” 这届中国居民开始用脚投票了——不是投给股市,而是投给一场更安静、更彻底的财富迁徙。”

一季度末,一个几乎被主流财经媒体低估的数字,悄悄改变了中国财富版图。

银行业理财登记托管中心发布的《2026年一季度理财市场报告》显示,全市场理财产品存续规模较2025年末减少1.38万亿元——这是2021年以来的次高单季跌幅【1】。同期,公募基金规模突破38.61万亿元,比银行理财整整多出6万亿元【2】;投资型寿险新契约保费单季度同比增长61.3%【3】。

钱去哪了,数据已经说得很清楚了。真正值得追问的是:这一次财富大迁徙背后的逻辑是什么?它会持续多久?对于手上持有大量理财产品的人群,又意味着什么?

今天,我们一起来拆解这几个问题。

01 1.38万亿,到底去了哪里?

先看一组确凿的数字。

截至2026年一季度末,全市场理财产品存续规模为31.91万亿元,较2025年末的33.29万亿元,整整缩水了1.38万亿元【1】。横向对照,2024年Q1理财规模下降0.9万亿,2025年Q1下降1.1万亿,今年这个数字明显高于过去两年的季节性平均水平。

这部分钱并没有”消失”——只是换了家。

- 第一个去处:保险。

一季度投资型寿险新契约保费同比增长61.3%,年金险增长50.4%。截至2月底,整个保险业总资产达到42.5万亿元,较上年末增长2.9%【3】。

- 第二个去处:公募基金。

截至2月,公募基金总规模首次站上38.61万亿元关口,连续11个月环比增长,单月新增超5700亿元【2】。这是历史上公募基金规模第一次反超银行理财。

- 第三个去处:银行存款。

一季度住户存款增加7.68万亿元,但同比少增加1.54万亿元。存款仍在增加,只是增速明显放缓【4】。

如果把这场迁徙再具象化一些:

证券时报采访了一位深圳某银行网点的客户经理(化名施斌),他说自己网点3月存续理财规模净流失逾450万元。”多位高净值客户在纯债固收类理财产品到期后,直接将百万元理财资金转走,认购保底利率1.75%、预期收益率超过2%的分红类保险产品。”【5】

施斌还透露了一个细节:他所在的银行已经开始紧急调整营销策略。”4月起,零售业务部门要求理财公司提供年化收益率至少2.30%的’固收+’产品,以吸引居民重拾理财兴趣。”

这才是事实真相:理财产品的赎回不是个别行为,是结构性的。

02 表面”存款搬家”,实则”逃离1%”

这场迁徙最反常识的地方在于——存款明明还在增长,理财却在缩水。

按理说存款利率持续下行,居民应该把存款搬进收益相对更高的理财产品才对。可实际数据却反过来:存款在涨,理财在跌。一些媒体把这个现象解读为”存款搬家”,但这个说法似乎不太准确。

真实情况是:居民没有在”搬家”,而是在”换家”——并且换家的标准变了。

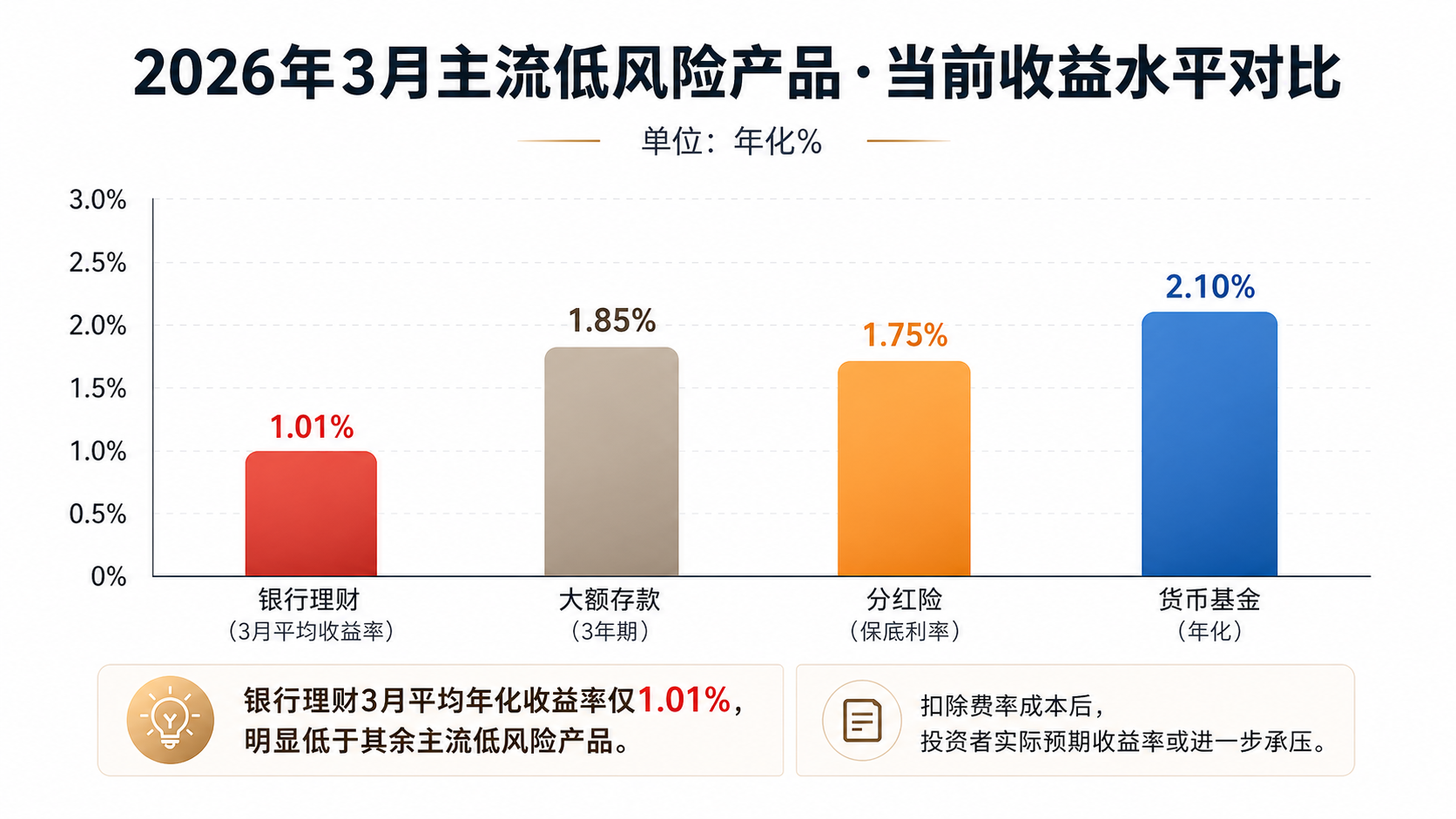

变在哪里?看一眼银行理财3月的真实成绩单——平均年化收益率1.01%【6】。各位没看错,是1.01%。比2025年末的3.71%整整低了270个基点。扣除约0.5%的刚性费率成本之后,真正能传导到投资者手里的预期收益率,大概只有1.8%-2.0%。再考虑到部分”固收+”产品3月单日亏损可能超过千元的真实回撤【7】,情况就更复杂了。

各位读者可以对照看一下当下不同产品的收益率水平:

当理财连”稳定”和”高于存款”这两条优势都保不住时,资金的转移就是结构性的,不是偶然的。所以,它凭什么继续吸引居民的钱?

当然,理财规模的下降,并不全是产品本身的问题。

36氪采访过一位股份行客户经理(化名罗晓)。她强调道:一季度末是银行传统的存款考核冲量时点,为了完成”开门红”指标,许多网点的客户经理想尽办法让客户先将资金存入银行,而不是着急买理财产【8】。

南开大学金融学教授田利辉对此也持乐观态度。他认为”近期理财资金外流更多是季节性回表与风险偏好下降带来的短期现象,而非居民财富的不可逆迁徙”【4】。

事实上4月以来银行理财规模已经出现回升。普益标准数据显示,截至4月17日,4月理财规模已累计增长约1.2万亿元【4】。

光大证券分析师王一峰预计:”今年4月理财规模增量或在1.6万亿-2万亿元之间。”

所以更准确的说法应该是:这场迁徙短期有反弹,但中期方向已经定了。

为什么这么说?因为推动它的不只是季节性因素。

03 三股力量,同时把钱推向了不同的地方

如果把这一轮迁徙看成”理财不行就转去其他”的简单替代,那就低估了它的复杂性。

凑巧的是2026年一季度有三股力量在同时发力,把不同风险偏好的资金推向了完全不同的去处。

力量一:低利率环境的”挤压效应”

10年期国债收益率已经降至1.80%附近,整个固收类资产的”地板”在整体下移【9】。结果是什么?理财产品的收益优势消失了,而高净值人群配置资产的逻辑也悄悄从”收益最大化“转变为了”风险最小化 + 保底最高化“——能写进合同的、确定的1.75%,比”预期年化”更有吸引力。

直白点说:在利率这么低的环境下,确定性才是真正的奢侈品。

力量二:保险产品的”窗口期话术”

2025年7月起,分红险预定利率上限从2%降至1.75%;进入2026年,部分公司甚至主动将预定利率压降至1.25%【10】。客户经理们正在大力推销一种”窗口期话术”——现在不买,等利率再降,保底收益就更低了。

话说回来,这个逻辑有没有道理?有一定道理,但也制造了不必要的购买焦虑。

而且这里有一个被很多人忽略的细节——分红险的”演示利率”和”实际分红”之间,可能有不小的落差。监管已经把分红险演示利率上限从3.9%下调到3.5%,要求各公司在6月30日前完成产品备案变更【10】。监管对2025年分红险实际分红水平的指导意见是3.2%——演示给你看的3.5%,最终能到手的可能只有3.2%。

力量三:公募基金的”权益化吸引力”

2026年以来新成立的公募基金中,股票型和混合型占发行数量的近七成【11】。这是高风险偏好资金在低利率环境下,主动寻找更高弹性的机会。其中”固收+”类型逆势增长12.64%,反映出一部分中间偏稳健的资金,也开始尝试在债基底层之上加一点权益仓位【12】。

所以这场迁徙根本不是单向的,而是分层的。

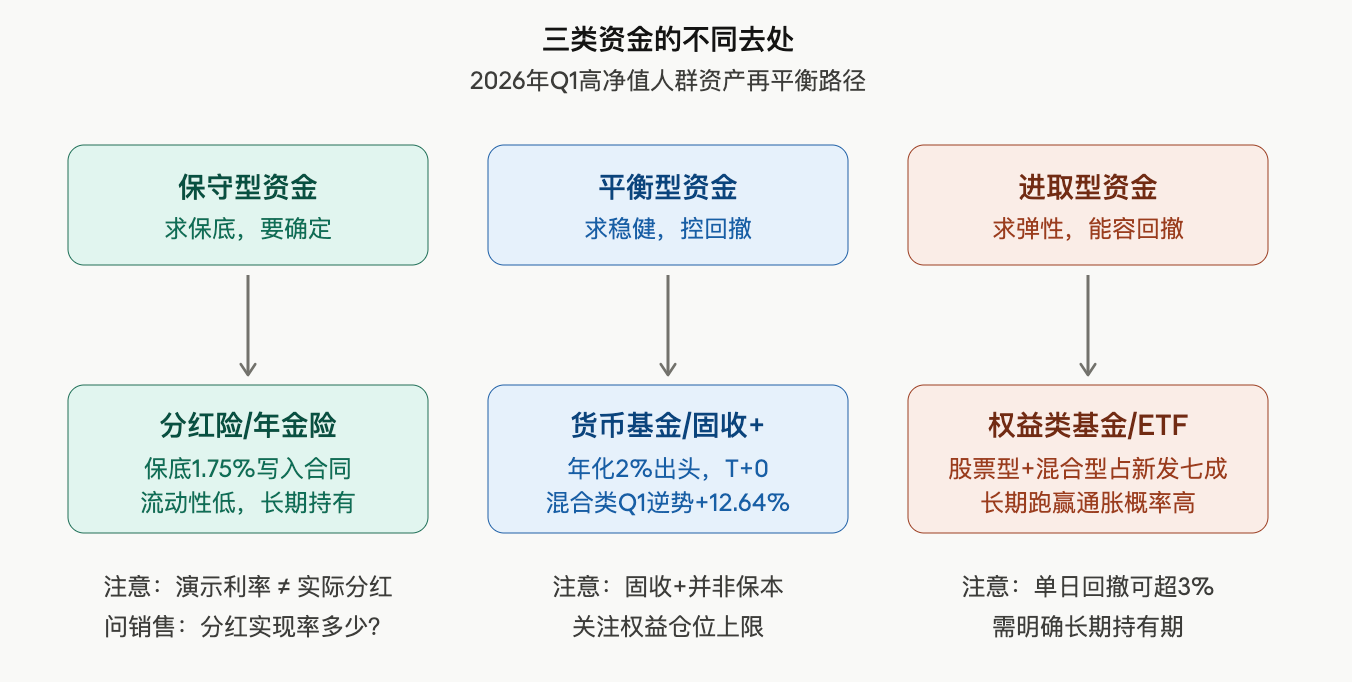

或许,现阶段采用三段式的配置思路较为合理:

保底层(保险)+ 稳健层(固收类)+ 弹性层(权益类)

[具体比例要结合自己的流动性需求和真实的风险承受能力来定]

04 这场迁徙的尽头是什么?

回到最开始的问题:1.38万亿的消失,到底意味着什么?

值得一提的是,中国居民上一次出现这么大规模的财富结构性迁徙,是2013年余额宝横空出世。那一次撼动的是银行的活期存款,规模同样以万亿计。

那场迁徙持续了将近三年,最终彻底重塑了中国零售金融的生态。

这一次,方向不同,但速度相似。

不同之处在于:2013年的居民是被”高收益”吸引出来的——余额宝的初代年化能到6%-7%;而2026年的居民,是被”低收益”逼出来的——理财年化跌到1%,他们才不得不想办法。

前一次是贪婪驱动,这一次是恐慌驱动。 而恐慌驱动的迁徙,往往更彻底,也更不可逆。

对于手里还有大笔理财产品的读者朋友们,笔者最后想说三句话:

- 第一,别盲目跟风转移。

看到身边人都把理财赎了去买保险,并不意味着你就该照做。先问自己:钱的目标是养老传承(保险),是流动性储备(货币基金),还是长期增值(权益基金)?目标不同,去处就完全不同。

- 第二,警惕”窗口期话术”。

利率确实在低位,但保险业协会4月24日发布的预定利率研究值已经首次回升到1.93%,离2%的上限只差7个基点,这意味着年内基本不会再降【13】。所以不要被”现在不买就来不及”的紧迫感推着走。

- 第三,分红险不是低风险高收益的免费午餐。

演示利率不等于实际分红,保底之外的部分是浮动的。买之前一定要看清楚保险公司过去5年的分红实现率,以及自己资金的流动性需求。分红险是数十年期的产品,中途退保通常会损失不小。

钱流向哪里,从来都不是随机的。每一笔迁徙背后,都是一次对”什么能帮我穿越这个低利率时代”的重新投票。

本文编辑 & 排版

财策智库 — LX

参考资料

【1】银行业理财登记托管中心,《中国银行业理财市场季度报告(2026年一季度)》,2026年4月17日

【2】中国基金业协会,2026年2月公募基金市场数据,2026年3月

【3】上海证券报,《一季度银行理财缩量万亿元 资金都去哪儿了?》,2026年4月24日

【4】新浪财经,《居民财富重构 银行理财一季度规模下降1.38万亿元》,2026年4月23日

【5】证券时报网,《一季度银行理财规模排名调整 行业竞争关键从渠道转向投研能力》,2026年4月12日

【6】21世纪经济报道,《收益下行、回撤频现 一季度银行理财规模缩水1.38万亿元》,2026年4月23日

【7】新浪财经,《银行理财,一季度缩水超万亿!》,2026年4月17日

【8】36氪,《规模骤降1.38万亿元,银行理财究竟发生了什么?》,2026年4月27日

【9】中国银行间市场利率走势数据,2026年4月

【10】北京农商行综合,《分红险演示利率”降温” 上限调降至3.5%》,2026年4月9日

【11】新浪财经,《一季度银行理财数据出炉,两大变化浮现》,2026年4月21日

【12】银行业理财登记托管中心,《中国银行业理财市场季度报告(2026年一季度)》混合类产品规模数据 【13】新浪财经,《利好来了!保险,”不降息”!关键指标首次回升》,2026年4月25日

免责声明:本文涉及的内容仅供参考,本文所发文章代表作者个人观点,不代表发布者立场,同时不构成对所述产品及服务的出价、征价、要约或要约邀请,不构成买卖任何投资工具或者达成任何合作的推荐,亦不构成财务、法律、税务、投资建议、投资咨询意见或其他意见。对任何因直接或间接使用本文涉及的信息和内容或者据此进行投资所造成的一切后果或损失,本文不承担任何法律责任。