以往鉴来:美国财富管理行业是如何发展起来的?

纵观全球,财富管理业务的发展源远流长,16世纪在欧洲源起,19世纪中后期在美国兴起且繁荣发展。对标美国财富管理行业的发展历程,我们正处在美国80年代时期业务创新、多元化发展的时间窗口。

回看美国财富管理发路径,由早期的以经纪佣金为主要收入的通道服务模式,到以代销产品为主要导向的产品营销模式,到现阶段的以满足客户多元化、全生命周期需求为中心的买方投顾模式,美国已发展为监管统一、参与方多元、细分市场上业务模式各不相同的成熟市场, 我们来理清其背后崛起的逻辑,也许会有不一样的视角。

20 世纪20年代财富管理的野蛮发展时代

1924年曼彻斯特投资信托公司发行了美国第一只共同基金(类似于国内公募基金),之后的几年又陆续创立了16支基金,其中大多数由银行创立。不过当时美国社会还没有发展出一套完善的法律体系来规范市场,且投资人可以从银行贷款然后直接购买基金,十倍的杠杆率在当时十分普遍。金融市场的大繁荣造就了股市一路高歌猛涨。

然而,当1929年10月底股灾来临时,银行立即要求利用高杠杆的客户归还贷款并开始降低共同基金仓位,全部套牢在股市的投资人当然还不起钱,基金管理人只有抛售基金持仓,造成股市进一步下跌,而股市下跌又引起基金净值下跌导致质押率的降低,从而要求偿还更多的贷款……如此恶性循环之下,人们熟知的美国大萧条时代就此开始。

▍灾难之后的监管

1993年

美国出台《格拉斯-斯蒂格尔法》,逐步形成了金融业分业经营,以及严监管的金融制度。1934年

《证券交易法(Securities Exchange Act)》规范了二级市场证券交易。1940年

美国颁布的《投资顾问法》《投资公司法》分别对投资顾问、投资基金两个行业进行规范,投资顾问行业的规则也就此确立。

至此,经历“大萧条”时期的投资者具有了一定的风险意识,各金融机构发行的产品得到规范,以逐步完善的法律法规作为基石,美国财富管理行业开始走上正轨。

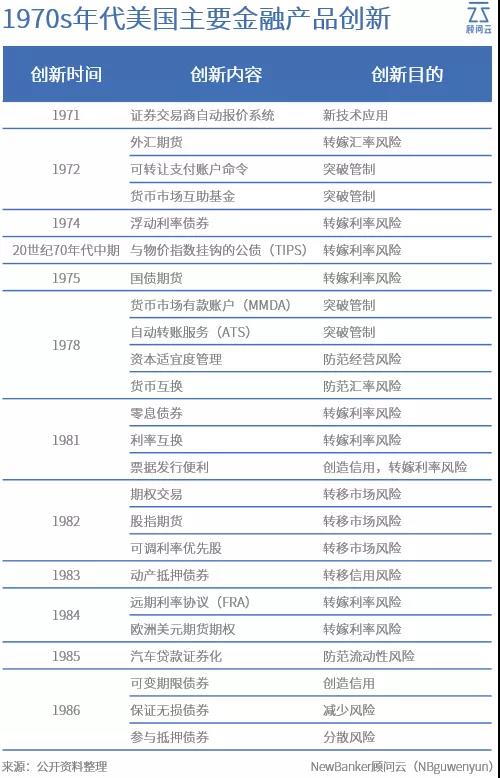

70 年代破而后立:财富管理颇具雏形

20世纪 60 年代之后,美国经济开始向信息化社会和后工业社会转变,居民收入也开始高速增长。特别是《员工退休收入保障法(Employee Retirement Income Security Act)》的出台,养老政策的改变使得老百姓退休后的生活可能得不到足够的金钱保障。这种环境下,理财行业的需求端爆发式增长。

而当时美国金融机构销售理财的模式和产品都十分单一,即公司负责产品采集,并制定各种KPI与奖励方法来促进销售来赚取佣金。理财师往往是迫于KPI指标或者销售奖励的诱惑来进行销售,并不能保证公司利益和客户利益的一致性。

当时的客观环境使得各大金融机构开始丰富自己产品线,利用金融工具创新来规避风险。代销多类型金融产品,多元化配置的营销过程倒逼理财师增强客户服务意识,提高资产配置能力来增加客户粘性,同时也增加了业务收入。

同期,于1971年成立的嘉信理财,开始尝试折扣经纪商模式,对所有个人客户进行降佣甚至免佣,同时还取消了对退休账户的运营管理费,硬生生仅用“低价”一招攻城略地。券商经纪单纯为客户提供一系列基于“经纪业务牌照”的通道类价值式微,各经纪商纷纷寻求新的业务机会,走上了转型之路。

商业银行为了弥补流动性和提高竞争力,大力开展资产证券化和信贷衍生工具业务。它们开发转嫁、规避风险的金融工具,如可变利率抵押契约、可变利率贷款等以及金融期货、期权、远期利率合约等金融衍生工具等迎合当时的市场需求。

美国很多金融机构内部的资深人士也纷纷跳出转型做独立理财工作室,不再以赚取代销费用为主要收入,而是通过向客户收取咨询费用的模式,转型为买方模式(通常以管理客户总资产的1%-3%)。但是理财师一旦离开,就是去了原有平台的一系列资源,比如账户管理系统、资产配置系统、培训系统等等信息技术的支持。

TAMP行业(Turn-key Asset Management Platform,全托资产管理服务平台,主营业务是为独立理财师和客户提供全方位的财富管理和技术解决方案)也在这一时期开始兴起。

随着金融自由化程度的加深,也得益于健全的产品线。美国财富管理业务逐步发展到投资咨询、资产管理、家庭顾问与生活化服务、财产继承与税务安排等综合业务。

2000 年以来监管完善:财富管理行业开始精细化分层管理

1999年

美国通过了《金融服务现代化法案》,重新允许商业银行与投资银行业务混业经营。再加上财富管理行业增长快、收益高,因此参与机构的数量和范围不断扩大。2010年

《多德-费兰克法案》要求投资顾问根据业务情况分别在SEC和CFTC注册,接受统一监管。2011年

美国证券交易委员会(SEC)要求此前豁免注册的投资顾问(主要为对冲基金与私募股权基金)与2012年3月底钱完成登记注册。

千禧年后的美国财富管理行业业态已经高度细分,不同细分市场上衍生出不同的业务模式。

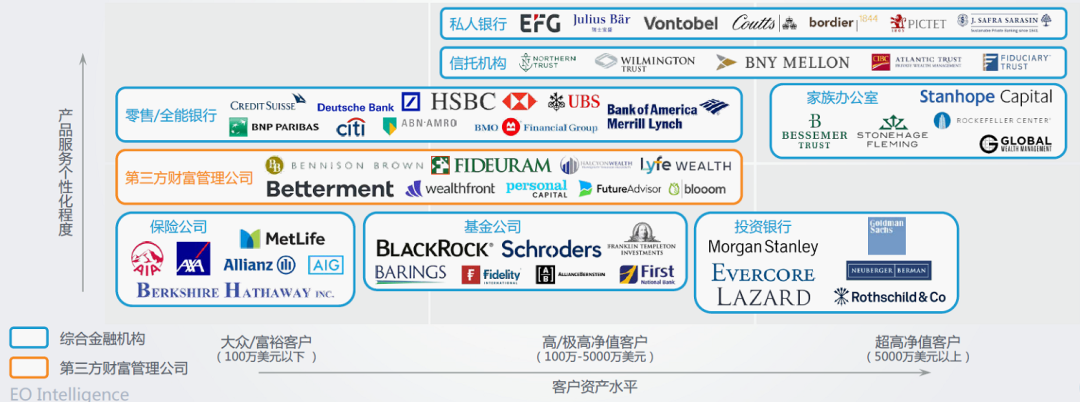

从客户的角度来说,财富拥有量、个性化需求、客户所处人生阶段等诸多因素的差异性,使得客户在财富的使用与处置上的目标也不尽相同。在这诸多维度中,对客户需求差别影响最大的即为财富拥有量;故一般按照客户财富持有量的大小会分为超高净值客户、高净值客户、富裕客户与一般大众客户等客户类型。

▍细分市场下的不同参与者

2008年金融危机之后,加上2010颁布《多德·弗兰克法案》,监管要求愈发严格。针对超高与高净值客户,除传统家族办公室与私人银行之外,国际投行亦越来越重视财富管理领域。主要因为财富管理业务具有轻资产、稳定性强、抵抗周期等特质。

而针对广大富裕人群,财富管理服务的主要提供者为独立投资顾问(RIAs)。RIA兴起于上世纪90年代,以TAMP模式为代表的一站式服务平台的兴起成功解决了独立投资顾问的后顾之忧。独立投资顾问从此能够独立于银行、券商、保险公司等传统金融机构,作为第三方专业人员为客户提供专属投资顾问服务。

▍不同业务模式的比较

对国内财富管理业务的启示

据瑞信亚太区首席投资官伍泽恩(John Woods)表示,到2024年,中国的百万(美元)富翁人数将增加55%,达690万人。在超高净值人士方面,亚太区将新增21300名超高净值人士,总数接近66000人,其中42%来自中国。

对应的我国财富管理行业却起步较晚,处于相对初级的发展阶段,金融市场相应配套法规制度还未完全建立,更像美国财富管理行业80、90年代亟待转型的时期。

尽管现在商业银行、信托公司、保险公司、券商、第三方理财机构以及独立家办都在积极布局财富管理业务,但仍处于摸索阶段,均不得法。特别是随着金融开放提速,外资机构在积极抢占中国市场,我国传统金融机构转型发展更是迫在眉睫。

特别是资产新规的出台,核心就是打破刚性兑付、消除监管套利、消除产品嵌套等要求……虽然打破刚兑让很多投资人感到迷茫,且经济下行引发的债券危机、兑付危机连锁效应,使投资人更加迟疑。

不过,有危必有机,销售模式的转型势在必行,客户层级分级必然分化,不同层级对应业务模式也必然不同。而在行业转型中能够迎难而上,真正基于客户利益,真正独立客观,真正发展专业能力的机构和独立理财师,才能从红海中脱颖而出,获得比以往更大的舞台。

参考资料:

广发证券,《财富管理:头部券商新机遇》

亿欧智库,《财富管理发展的制胜之道——2019全球财富管理研究报告》

东方证券,《商业银行转型深度研判系列之二:美国商行财富管理,窥见非息收入演变》

本文仅代表作者观点,不代表顾问云立场。

– 本文作者 –

Seven研究领域:宏观经济;全球资产配置;投资研究;行业分析;财商教育。作者简介:近十年外资银行及财富管理公司从业经验,对中国财富管理行业及财商教育领域有深入见解。