SPAC大热,对中国VC有何启示——独家揭秘李泽楷旗下Bridgetown投资前景

导语:SPAC(Special Purpose Acquisition Company)即特殊目的收购公司,是一种让私人公司以非传统IPO方式上市的工具,SPAC上市融资方式集中了直接上市、海外并购、反向收购、私募等金融产品特征及目的于一体,并优化各个金融产品的特征,完成企业上市融资之目的。它始于今年的6月,到9月到达高峰。目前,市场上有约100多个SPAC正在寻找公司进行收购和公开上市,这也可能会推动更多的企业以SPAC的方式上市。

文章来源|财情社

作者|Lynn Yang;江月

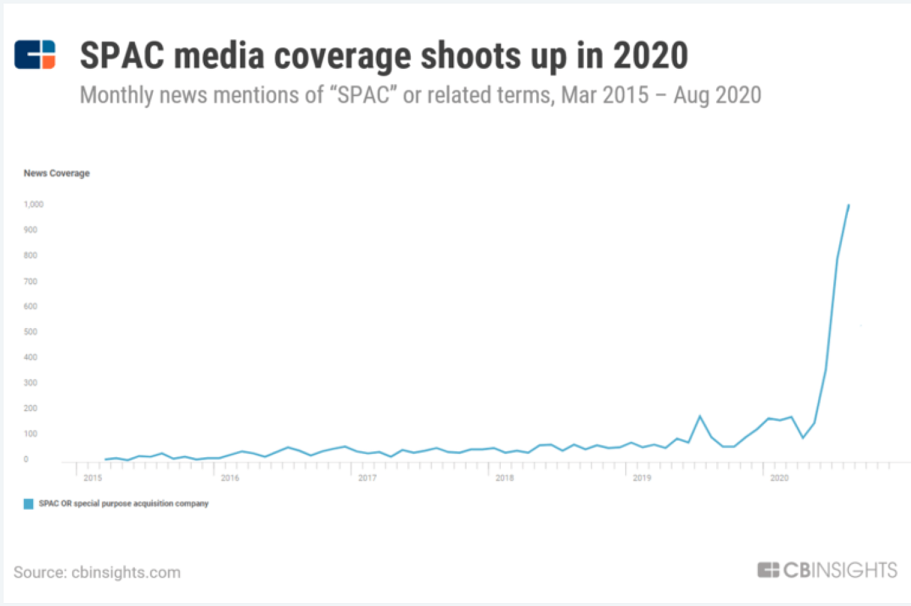

突然之间,全美国创投圈都在讨论一个东西:SPAC。它始于今年的6月,到9月到达高峰,甚至红杉也自曝:曾考虑过组建SPAC。上周的最新消息是:软银计划未来两周内成立一家SPAC公司。事情至此,表明SPAC已经是全球最热的2020年科技趋势之一。

SPAC的操作方式如下:

- 1,投资者把资金注入。到一个空壳公司,即SPAC。这个公司的唯一资产,就是现金;

- 2,SPAC经理选一家公司(通常是私人公司)来进行合并。SPAC的唯一目的,就是找一个业务合并;

- 3,被合并公司得以上市,并从SPAC处继承到所有筹集来的钱。

这样一来:创始人和公司,又多出了一种新的IPO方式;而对于基金经理们,则多出了一个募集资金和致富的新方法。

⧉ SPAC新趋势

实际上SPAC已经存在了很多年。但今年突然大规模地爆发,背后有全球资本市场透露出来的一些新趋势,包括:1,今年私人市场的资本供给,已经不再像以往那样充分;

2,今年在上市方面,公开市场表现得不错;

3,目前公司在传统上市方面,仍然有不少的困难。比如说,时间太长(通常要6-9个月,而SPAC则可以迅速狠多,只要3-4个月);再比如说:SPAC在交易中的波动性,不如在IPO中剧烈等等。

这一切,都使全球始发于2014年末的“SPL”(Stay Private Longer”,即公司更久地保持私有状态)的趋势,开始出现转变的拐点。或者说,今年公司们保持私有化的理由,已经不再像过去五、六年那么充分。

再加上,目前SPAC实际上是卖方市场(供过于求)。这意味着:一家希望通过SPAC方式上市的科技公司,会有更多的选择和针对条款的议价能力。根据美媒的报道:目前,市场上有约100多个SPAC正在寻找公司进行收购和公开上市。这一切,都可能推动着今年公司们以SPAC的方式上市。

⧉ 宏观数据展现SPAC热门趋势

根据SPACInsider的数据:自今年以来,SPAC在美国的SEC已筹集了超过530亿美元的资金。而去年,只有136亿美金。此外,SPAC IPO的平均规模也有增加,从2019年的2.3亿美元,攀升到了今年的3.88亿美金。

微观方面,则有以下一些已经组建了SPAC的美国创投圈著名人物清单(篇幅有限,我仅罗列了其中一些):

1,前Facebook高管Chamath Palihapitiya,他的SPAC叫“Social Capital Hedosophia Holdings Corp. II”,其于去年秋天,通过将维珍银河与他成立的SPAC合并,而成功地将维珍银河上市。目前他还正在和美国在线房地产的独角兽公司Opendoor谈SPAC合并上市。(PS:Opendoor的重要股东有Khosla Ventures、软银的愿景基金、GGV Capital等。)

2,美国活动服务平台Eventbrite的联合创始人和Uber的投资者凯文.哈茨,组建了一个SPAC,叫“One”。

3,美国线上床垫品牌Casper的联合创始人兼CEO菲利普.克里姆,组建了一个SPAC,叫“Tailwind Acquisition Corp.”

4,LinkedIn的联合创始人里德.霍夫曼和Zynga创始人马克.平库斯组建了一个SPAC,叫“Reinvent Technology Partners”,拟募集6亿美金,两人在SPAC招股书中称:“需要一种新型的、额外的风险投资类型,以帮助企业进行大规模地创新。”

并且,里德.霍夫曼把SPAC视为是“风险投资业务得以规模化”的一个机会。这是一个很高的评价,因为尽管风险投资机构喜欢投资那些可以规模化的创业公司,但是通常来讲,风险投资机构本身,和律师所很像,很难规模化自己的业务。

霍夫曼还提到:

“上市,其实只是创业公司的第二局。但一旦公司上市,作为VC这一方进入到公司董事会的成员就会离开。这个时候,公司CEO的身边就再也没有人扮演这个原来是来自于VC的视角并经验丰富的合作伙伴角色。换句话说,上市之后的CEO身边,缺少一位具有耐心的金融投资者,这个人将与公司首席执行官长期(即未来十年)合作,承担必要的风险以重塑公司业务,并利用创新和增长的机会。”

而霍夫曼认为,这就是像他这样的风险投资公司/SPAC可以发挥作用的地方。其它支持SPAC的一大堆人物还包括有:谷歌的前CEO埃里克.施密特以及一些大公司的前高管等等。实际上,硅谷从创业圣经《从零到一》的作者彼得.泰尔到前政治家保罗.瑞安的每一个人,都支持SPAC。而最新加入的人物是:孙正义。

⧉ 《从零到一》的作者彼得.泰尔也支持SPAC

上周,软银的CEO、愿景基金实际募资人拉杰夫.米斯拉宣布:鉴于市场上好的投资机会正越来越少,软银计划未来两周内推出一家SPAC公司,目标是那些晚期成长型公司。知情人士透露:软银会把愿景基金2的钱,以及来自外部投资者的钱,都放进这个SPAC里。

也就是说:软银突然又多出了一个融资渠道:公共市场。而之前,愿景基金的融资来源基本还只是LP和大公司们。根据Axios的报道,软银这个SPAC将由高盛集团和花旗集团来管理,而这个SPAC的意图,不是要收购现有软银的投资组合公司并将其公开上市。

另外一边,是红杉。

作为全球最顶级的风险投资机构之一,9月底,红杉美国的负责人罗洛夫.博塔透露了他的看法。他说,他也曾经考虑过组建SPAC,但是他承认:“这样做对风险投资公司来说可能太复杂。因为当你建立SPAC时,您的头脑中不会有一个特定的收购目标。”他解释说:“(红杉)无法成立SPAC来收购我们自己的公司。”

但是,更多的美国风险投资机构和成长型投资者,正在筹集自己的SPAC。这实际上,也反映了投资业务不断变化的动态。不管怎么样,恭喜终于有了新的“创新”来激活已经快要老化了的独角兽公司市场。有竞争总是好的。现在,公司的创始人、CEO和董事会在如何把自己从私人公司变成上市公司方面,将有更多的选择。以及不远的将来,当有一天,突然某一家中国私人公司以这样的方式在美国资本市场上市,请不要说你不知道什么叫做SPAC。

⧉ 独家揭秘李泽楷旗下Bridgetown投资前景

今年年初至10月26日,美股市场合计新上市160家SPAC公司,募资额已高达590亿美元。但SPAC的大热不仅仅反映在国外市场,还有国内市场的VC们。

近日香港富豪李嘉诚次子李泽楷将一家“空壳”的SPAC公司Bridgetown送上纳斯达克的IPO市场。一名接近李泽楷的消息人士向南方财经全媒体记者独家揭秘了Bridgetown组建背后的故事,称组建SPAC的创始人祭出商业名誉以获投资者信心。华尔街券商人士则指出,市场因渴望“投资未来”而投资SPAC,并非“非理性投资”。

据SPAC Insider数据,从今年年初至10月26日,美股市场合计新上市160家SPAC公司(Special Purpose Acquisition Company,特殊目的收购公司),募资额高达590亿美元,比此前11年(2009年起至2019年)的募资额总和还要多,另有63家SPAC公司正在排队等待上市。据统计,同期内美股IPO数量总计343只,SPAC占比高达46.6%。

⧉ 李泽楷以名誉背书

2020年5月,李泽楷与美国传奇投资人、PayPal联合创始人Peter Thiel共同投资成立了SPAC公司Bridgetown Holdings。Bridgetown已于10月16日登陆美国纳斯达克上市,从公开市场合计募资5.5亿美元。

SPAC是美国独一无二的上市方式,允许还未运营、甚至尚无商业计划的“空壳”公司上市。上市后,SPAC公司将在市场中进行商业并购或收购。IPO申购者看不到相关公司的“历史”经营数据,但希望公司“未来”能在商业收购中“捡到宝”。由于投资基于期望而非实际,目前美国资本市场已开始用“狂热(mania)”来形容2020年的这股SPAC风潮,这难免令人联想到全球资本市场最早的一次“泡沫”事件——“郁金香狂热(Tulip Mania)”。

在SPAC公司中具体操作未来投资事项的,通常是SPAC发起人的团队。对Bridgetown而言,是李泽楷旗下的投资公司PCG(盈科拓展)及Peter Thiel旗下的Thiel Capital。Bridgetown未来投资是否会“九死一生”?投资团队是否会对交易负责?南方财经全媒体记者独家采访到一名接近李泽楷的消息人士,请其拆解Bridgetown的投资价值。

这位不愿具名的消息人士直言:“你问我有没有信心,我肯定有。5.5亿美元(的IPO募资款),对李泽楷和Peter Thiel两位说多不多,也说少不少,做好这个SPAC,有关声誉问题。”她表示,虽然SPAC的大多数资本出自外部股东,但李泽楷和Peter Thiel团队仍会负责:“做不好,就会失去市场的信任,因而不会不负责。这毕竟是一个关于trend(未来趋势)的问题。”

SPAC上市模式令李泽楷、Peter Thiel两位超级富豪完成了史上最“容易”的一次上市:用于早期股权出资的成本仅2.5万美元,上市全过程只花了不到3个月。在如此简单的上市结构下,仍有5.5亿美元的公众资本疯狂涌入申购,反映了投资者对Bridgetown管理团队的期望。

上述消息人士称:“李泽楷在东南亚有丰富的投资经验,不少外界不知道的national champions(国家冠军,指东南亚国家国内行业的领头羊)都会主动上门向李泽楷团队推销自己,而Peter Thiel有‘点石成金’的创投经历,两人的合作会令市场有信心。”上述表述也反映SPAC投资的主要依据之一,是创始团队的市场声誉、过往业绩。

不过,投资人的信任也需要呵护,若SPAC公司迟迟不能公布商业收购计划,投资人就会失去耐心。南方财经全媒体记者查询SPAC Insider数据发现,截至9月底,在上市后一直未能完成商业收购的SPAC公司中,75%的公司股价累升幅度不超过10%,反映投资人用脚投票拒绝继续“输血”。相较之下,在已经宣布了商业收购方案的上市SPAC公司中,仅有26%的公司股价没有明显升幅。在宣布商业收购方案后,Social Capital Hedosophia Holdings Corp. II(IPOB)、Kensington Capital Acquisition Corp.(KCAC)等公司股价一度较招股价升170%、104.5%。

针对有关商业计划推出速度的担忧,消息人士称:“按照规则,公司于上周五之前都还没有去接触心目中的目标公司,但现在已经启动了。”

她指出,在启动接触目标公司后,SPAC公司还要在获知目标公司被收购意愿、完成尽职调查后,才会公布消息。但她预计应该不会拖很久,“最快半年就能宣布”。

此外,根据SPAC公司的上市规则,如果从上市日起2年内不能找到商业标的,就要面临投资者赎回股票和公司清盘。据南方财经全媒体记者统计,截至10月26日,美股市场累计有386家已上市SPAC,其中已有25家因未能启动商业收购而清盘。在清盘前,未经动用的资本金只能投资于美国国债市场或货币基金市场中,这意味着投资者只能收取非常有限的固定投资收益,因而很可能会随时“撤退”导致SPAC公司股价下跌。

对此,上述消息人士指出,像大多数SPAC一样,Bridgetown IPO吸引的申购者以大型基金和大型企业为主,散户的比例微乎其微。因此,尽管没有所谓“基石投资者”保驾护航,但大型机构类投资者着眼于长期回报,一般会长期持有股票,这有利于股东结构保持稳定,也有利于Bridgetown未来的资本市场表现。

⧉ 投资SPAC等于投资未来?

除李泽楷之外,软银创始人孙正义等诸多业界大佬也加入SPAC“创立团”中。然而,华尔街目前对SPAC投资争论不休,看空方强烈反对基于SPAC“预期收益”投资。有市场人士向记者表示,正如2020年美股上涨由非理性因素推动一样,SPAC狂热的背后,是投资者相信SPAC代表的就是未来。

一名华尔街券商人士向记者表示,美股现在已经有明显的泡沫,但还在新经济股票的带领下继续上涨。“传统行业不受欢迎,市场偏爱造火箭、造无人驾驶汽车,因为他们相信自己在投资未来。”这名券商人士说。她认为,这些人仍然认为自己在做“价值投资”。

UBS私募资本市场主管Isabelle Toledano-Koutsouris也于近日发表了类似的看法,她认为由于超低利率环境还将在较长时期维持,投资者需要对长期投资“换仓”。她称:“投资者对长期投资的回报率现在不满意,因此需要下注于在长期内有颠覆性的行业,如医疗健康、金融科技、云技术、大数据、5G、绿色科技、食品科技等。”她称,与传统“价值投资”依赖历史业绩的理念不同,上述行业“是长期发展的驱动力”,必将带来回报。

记者查询历史数据发现,2年期和10年期美国国债收益差在2020年中最低为0.18%,最高时在10月也不过0.67%,是自2007年以来不曾有过的低位。这反映长期固定收益投资很难获得投资者青睐。

上述华尔街券商人士进一步解释称,结合长期以来互联网公司不断上涨,而传统行业如零售、开采、交通等被投资者抛弃的行情,“相信未来”早已成为投资者的投资依据。

相较之下,看空SPAC的资本市场参与者仍持“保守派”观点。他们认为,SPAC的招股依据并非一个成熟公司经市场验证的历史经营业绩,而主要靠股票发行人“造梦”。做空基金公司Kynikos Associates主席Jim Chanos近日也表示,SPAC发行人总是告诉投资者“背后整个市场有多大”,这样的表述过于空泛。

-END-

—更多情报请扫码关注财情社—