2021年全球财富报告(一):财富市场格局演变

目录

财富市场格局演变

财富市场收入预估

实物资产半分天下

负债市场仍待开拓

掘金简单需求客群

大胆创新,打造数字化财富管理模式

制胜未来,向科技公司看齐

掘金新生代超高净值客群

今天的新生代,明天的超高净值

制胜超高净值市场,警惕七大误区

掘金退休客群

资产负积累,直面退休困境

顾问主导、数字赋能,创新退休客群服务模式

落地五大抓手,巩固退休客群市场优势

结语

————————————————

序言

逆境出真知,有时候唯有在世界上下颠倒、天翻地覆之际,方能拨云见日,悟得真义。

近一年半来,新冠疫情猝然而至,扰乱了正常的生产生活秩序,也使企业和个人拨云见日,更能分清主次轻重。历经艰险,浴火重生后,我们才发现曾经望尘莫及的转型和蜕变并非遥不可及。虽然世界变化之快令身处其中的人头晕目眩,但我们也亲眼见证了客户至上、增速提效的重要性。

将这一洞察付诸实践是财富管理机构当前面临的历史性机遇。长久以来,财富行业一贯采用由内而外的业务运营模式,而现在这种局面亟待改变。财富管理机构须由内部视角转换到客户视角,根据客户需求而非客户资产的大小来进行客群细分,并充分利用客户行为洞察数据,开辟新的价值来源。机构的创新进程不应仅仅取决于创新的复杂程度和成本高低,而应紧紧跟随客户的步伐,部署数字化平台和跨职能团队,从而更快地抢占市场,扩大影响。

未来五年前景光明,个人投资者和财富管理机构皆有望迎来一派欣欣向荣之景。然而,在衡量和把握机会的过程中需要从客户视角出发,想客户之所想,并开展与其匹配的全面商业模式转型。

本期报告是波士顿咨询公司(BCG)第21期年度全球财富报告。我们从客户视角出发,开篇即提炼出“洞悉客户需求为先”的论点,随后通过核心关注点“由客户钱包转向客户需求”的变化,识别了财富管理机构服务不足的客群,其中包括简单需求客群、新生代超高净值客群和富裕退休客群,三者目前的可投资财富总额达90万亿美元。

我们借助访谈分析和详实案例,阐述了获客留客之道,并且揭示了如何持续提供卓越客户服务的秘诀。本报告精选了部分潜在机会领域,对于那些乐于拥抱改变的机构和个人而言,更多的机会等待发掘。

纵然疫情将世界搅得天翻地覆,危机中同样蕴含着机遇,也提醒着我们不忘初心。财富管理机构多年来一直将“客户至上”挂在嘴边,却迟迟未付诸行动,而现在正是兑现诺言的最佳时机,机不可失,刻不容缓。我们衷心希望本报告提出的观点能抛砖引玉、发人深思,并期待下次与您的对话。

Anna Zakrzewski

BCG董事总经理,全球合伙人

BCG财富管理业务全球负责人

————————————————

财富市场格局演变

尽管新冠疫情来势汹汹,全球财富市场却韧性不减。

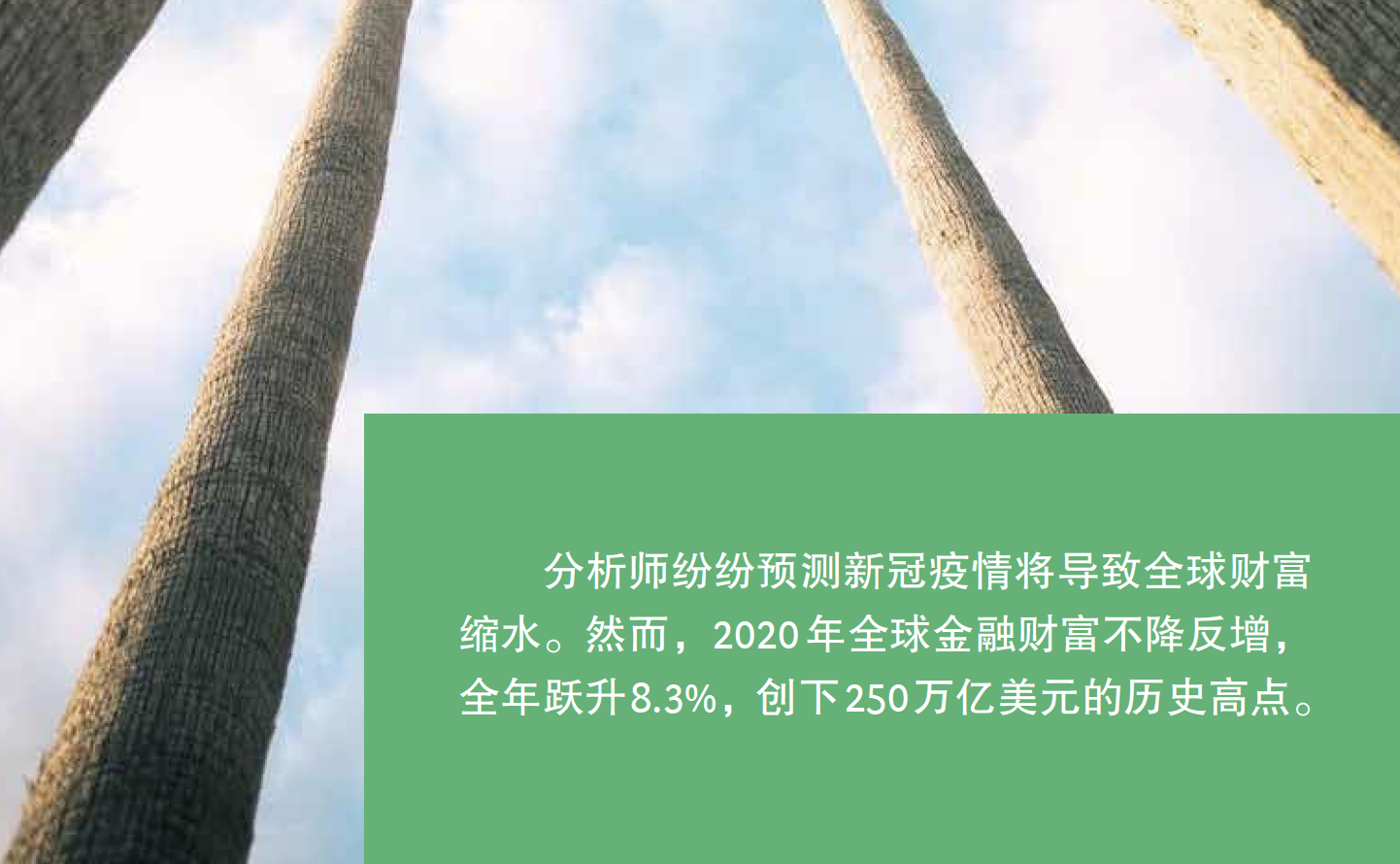

2020年BCG全球财富报告发布之际,正值新冠疫情将全球经济拖入二战以来最严重的衰退之中。分析师纷纷预测全球财富将出现缩水,甚至出现严重萎缩。2008年的金融危机导致金融财富下滑8%,有此前车之鉴,新冠疫情的经济破坏力势必有过之而无不及。

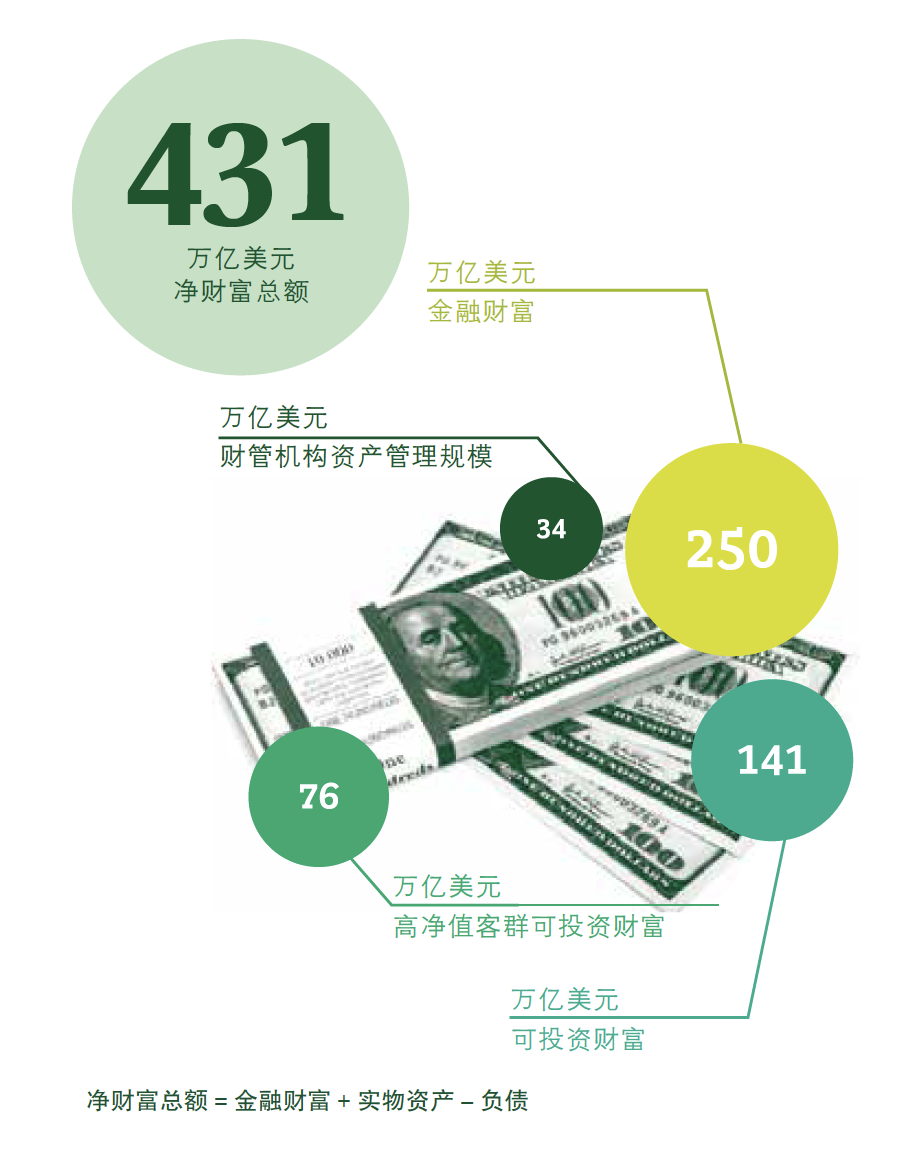

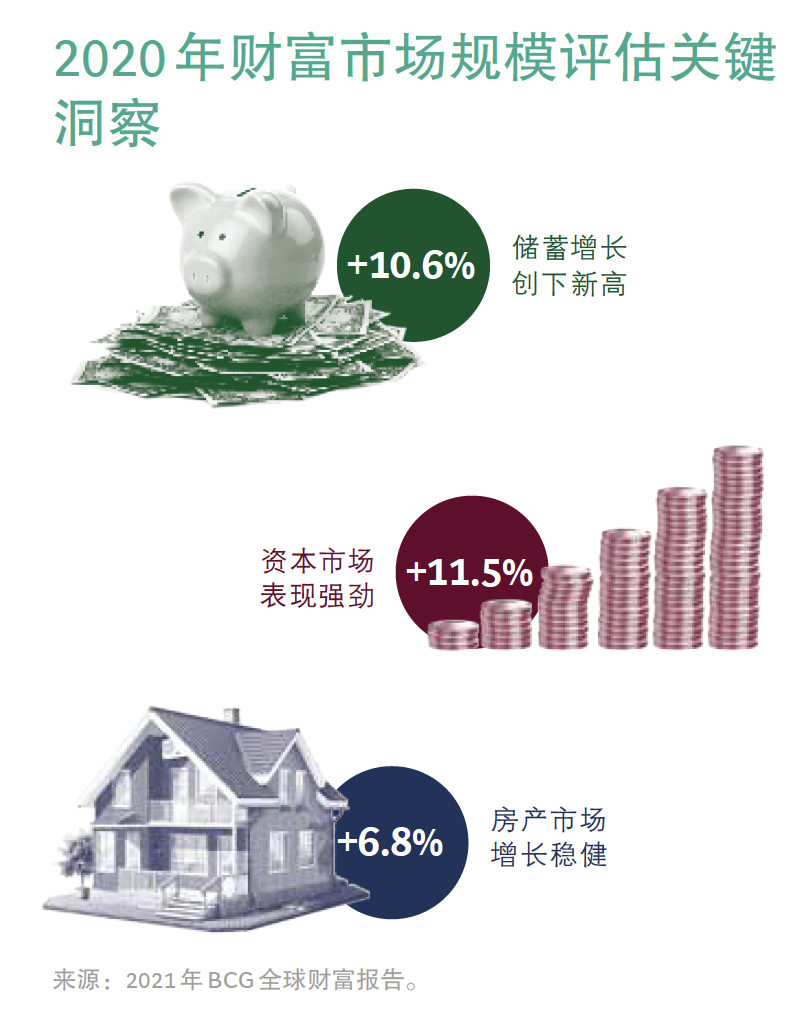

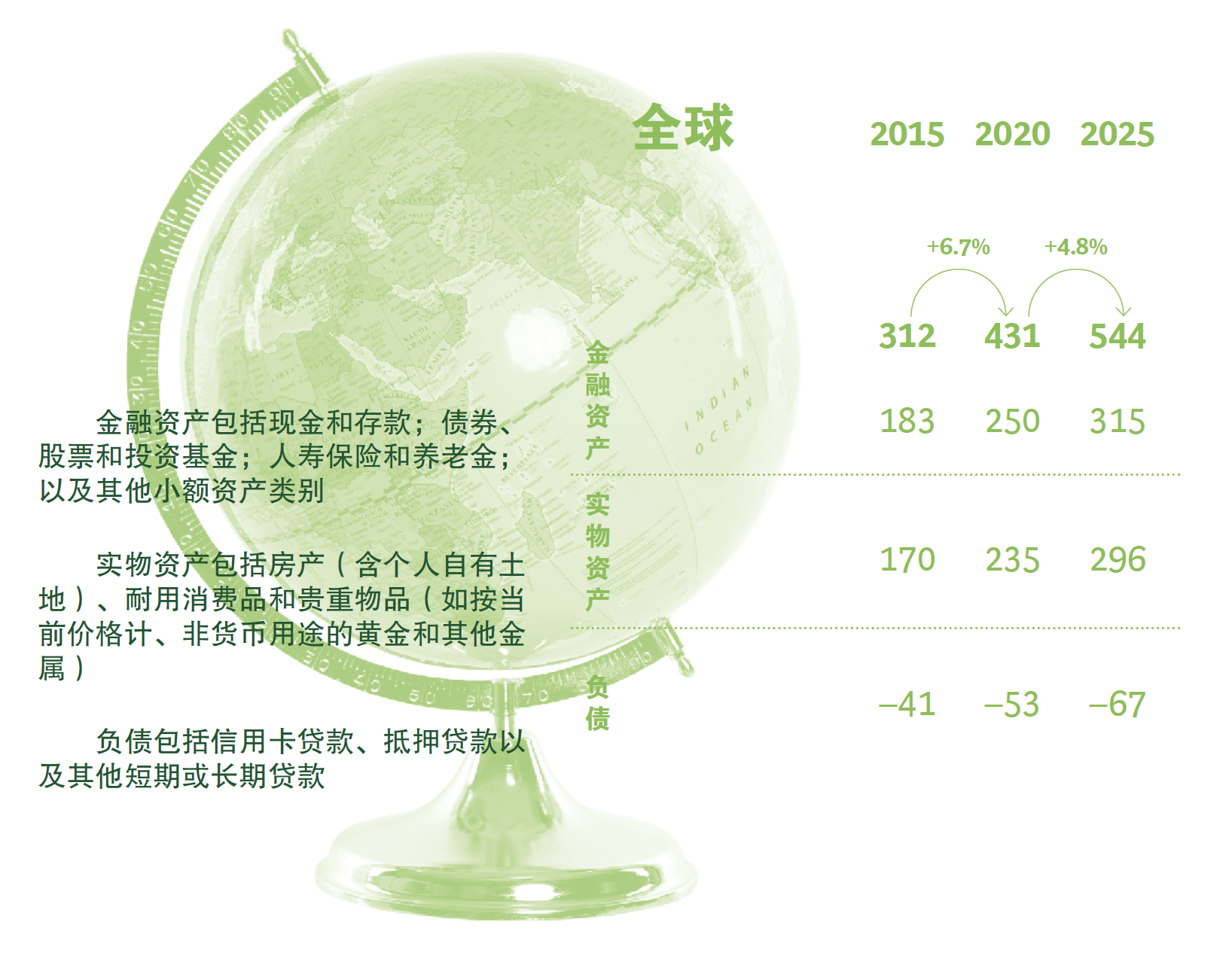

然而,2020年注定是不平凡的一年。全球金融财富不降反增,全年跃升8.3%,创下250万亿美元的历史高点。财富的爆发式增长是由于在多国央行积极政策的助推下,储蓄激增,股市表现强劲。现金和存款比上一年增长10.6%,增幅为20年最高。市场走出了疫情初期的恐慌情绪,许多指数和股票在2020年底前创历史新高。

资金充裕的个人投资者在强劲回报的吸引下,纷纷从低收益的债务证券转向股票和投资基金,延续了疫情前的趋势。许多投资者还积极选择私募股权、贷款和房地产等另类投资,以期获得更高回报。

未来五年财富增长有望更上一层楼。随着经济复苏曙光初现,全球财富到2025年有望迎来显著增长。财富管理机构需要用全新眼光审视市场,方能成功把握这一增长浪潮中蕴含的非凡机遇。

图1 | 2020—2025年高净值客群绝对可投资资产和收入增长

2020—2025年高净值客群财富管理收入绝对差值(十亿美元)

注:所有年份的数据均以2020年末本地汇率换算为美元。

1 2020—2025年高净值客群可投资在岸财富的绝对差值指从2020年到2025年高净值客群可投资在岸财富的变化,排除了货币影响。

2 财富管理渠道包括依靠财管机构或作为综合性银行独立部门,向高净值客户(金融财富超过100万美元)提供财富管理服务的机构和业务部门。美国市场还包含大型经纪商、银行信托、注册投资顾问和其他小型财管机构。

财富市场收入预估

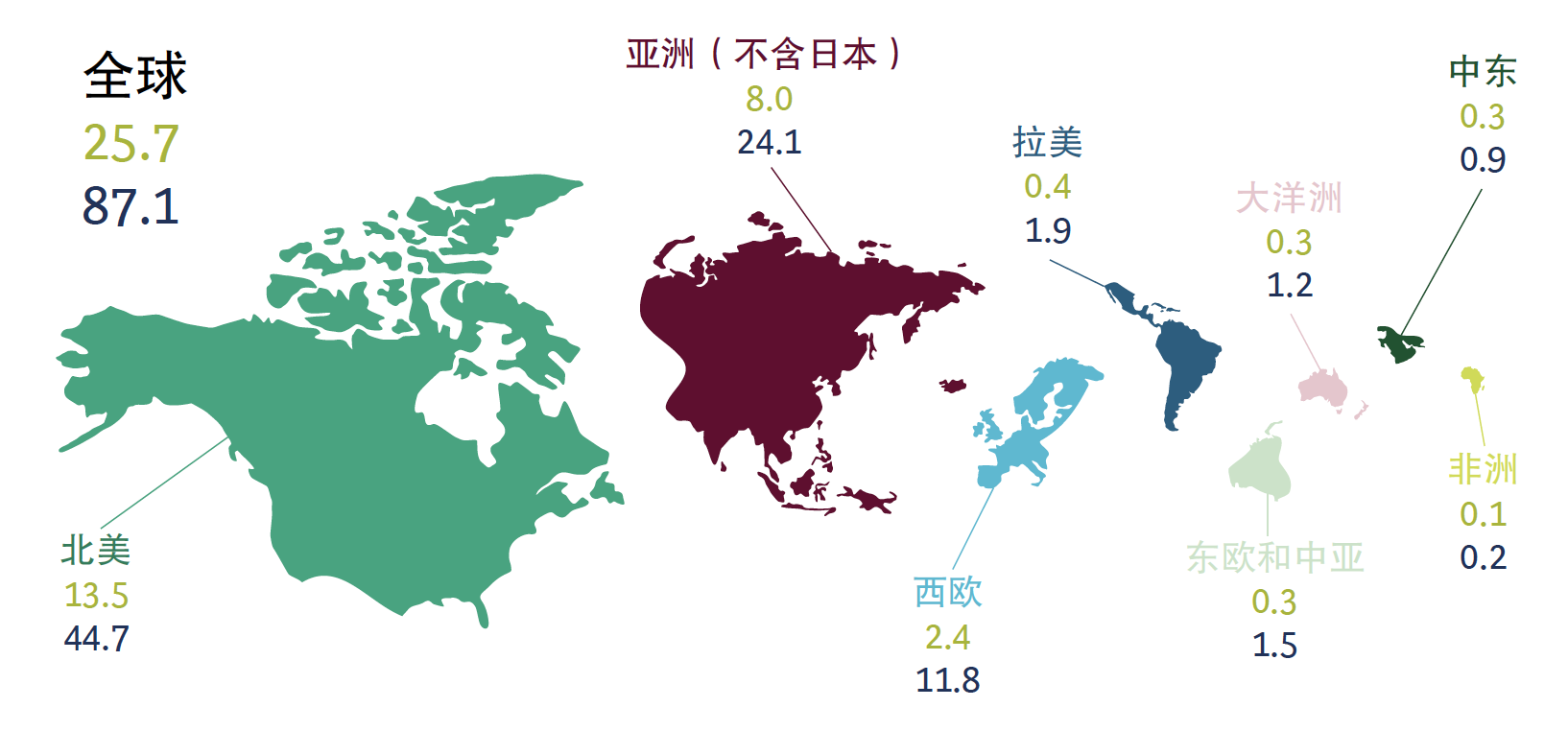

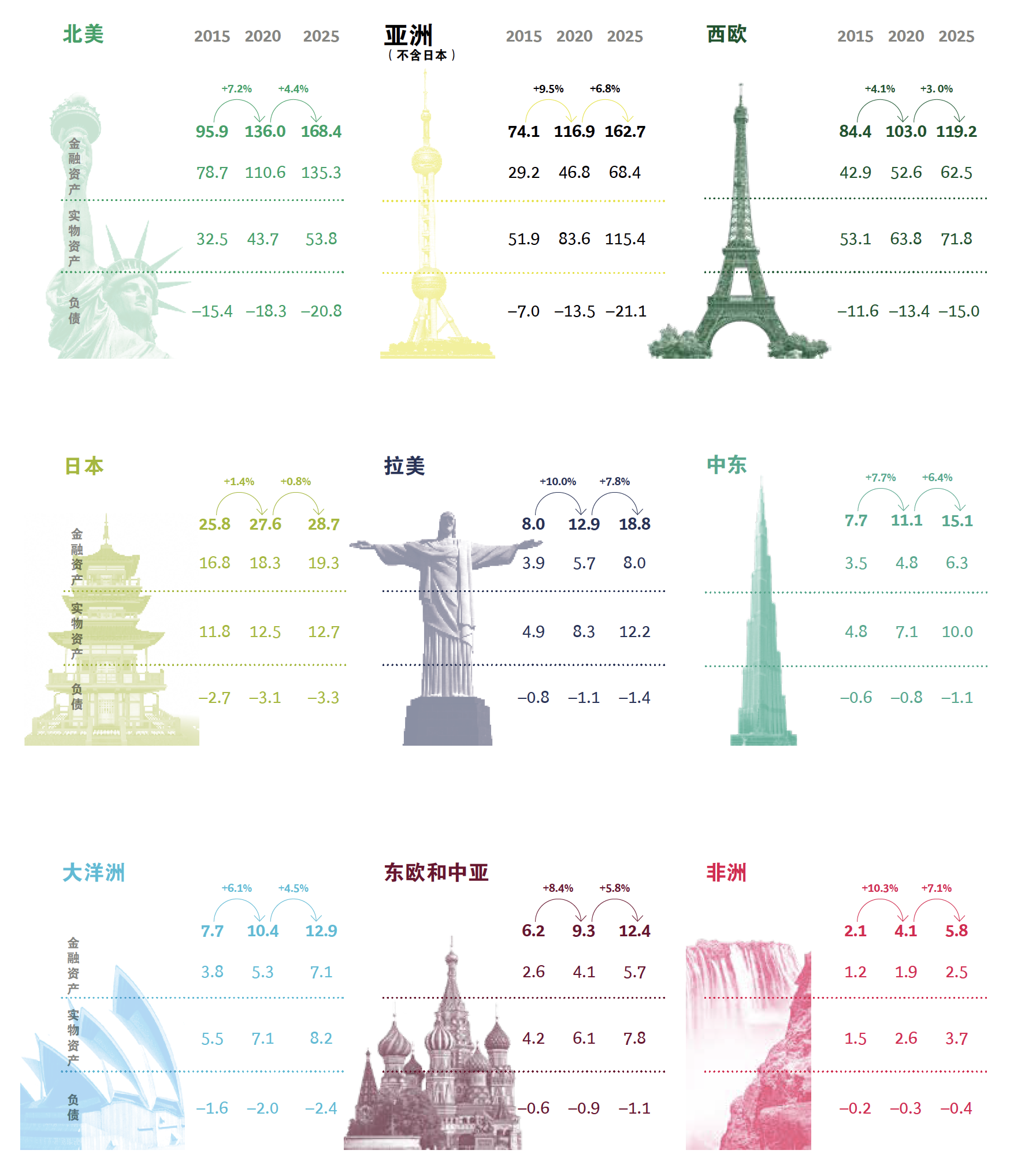

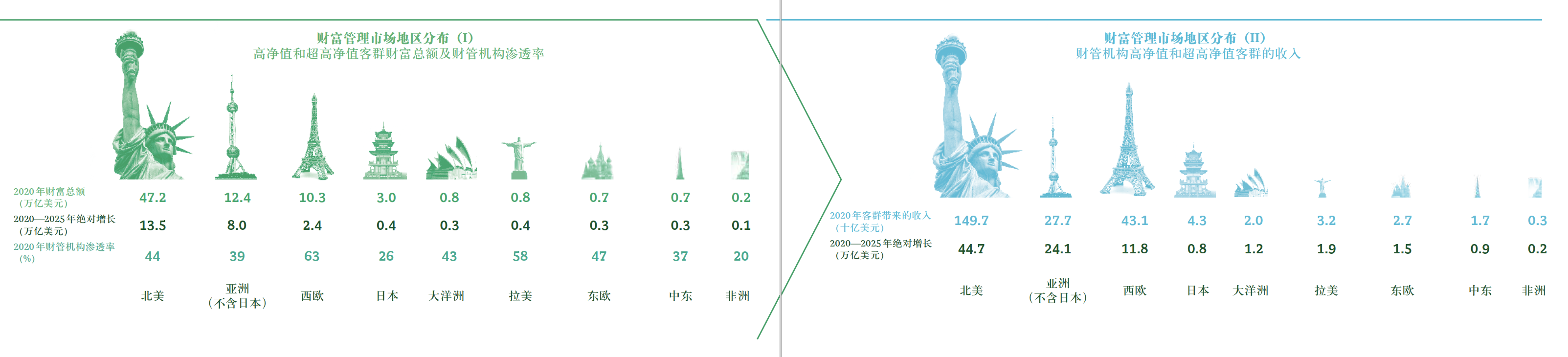

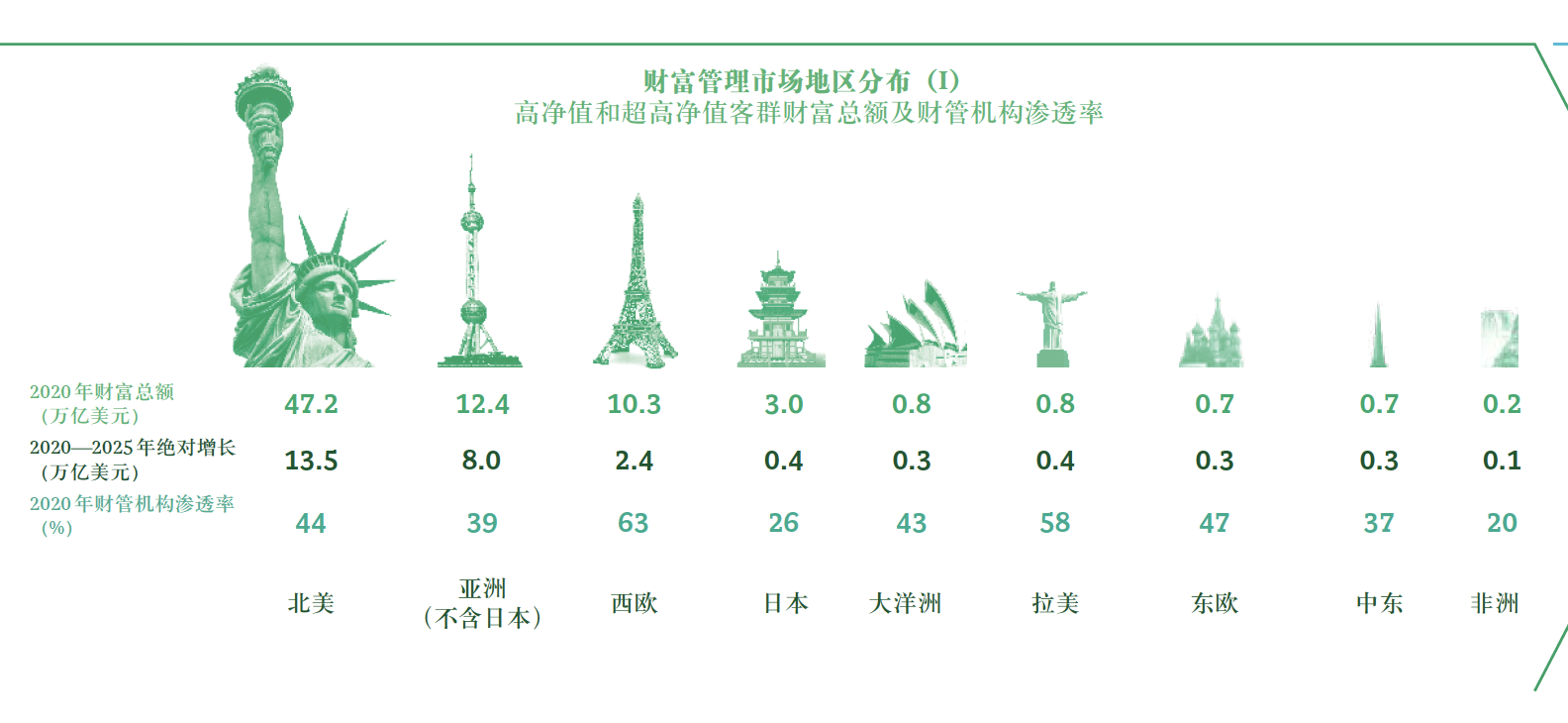

2020年全球金融财富总额创下250万亿美元的历史新高。放眼未来五年,北美和亚洲(不含日本)将毫无争议地引领金融财富创造,其次是西欧(参阅图1)。从现在到2025年,全球新增金融财富增长的87%将来自这三个地区。预计在此期间,全球新增金融财富总额将达到65万亿美元,其中北美、亚洲和西欧地区将分别贡献25、22和10万亿美元。全球其他地区对新增财富创造的贡献较小,单独来看更是微不足道。

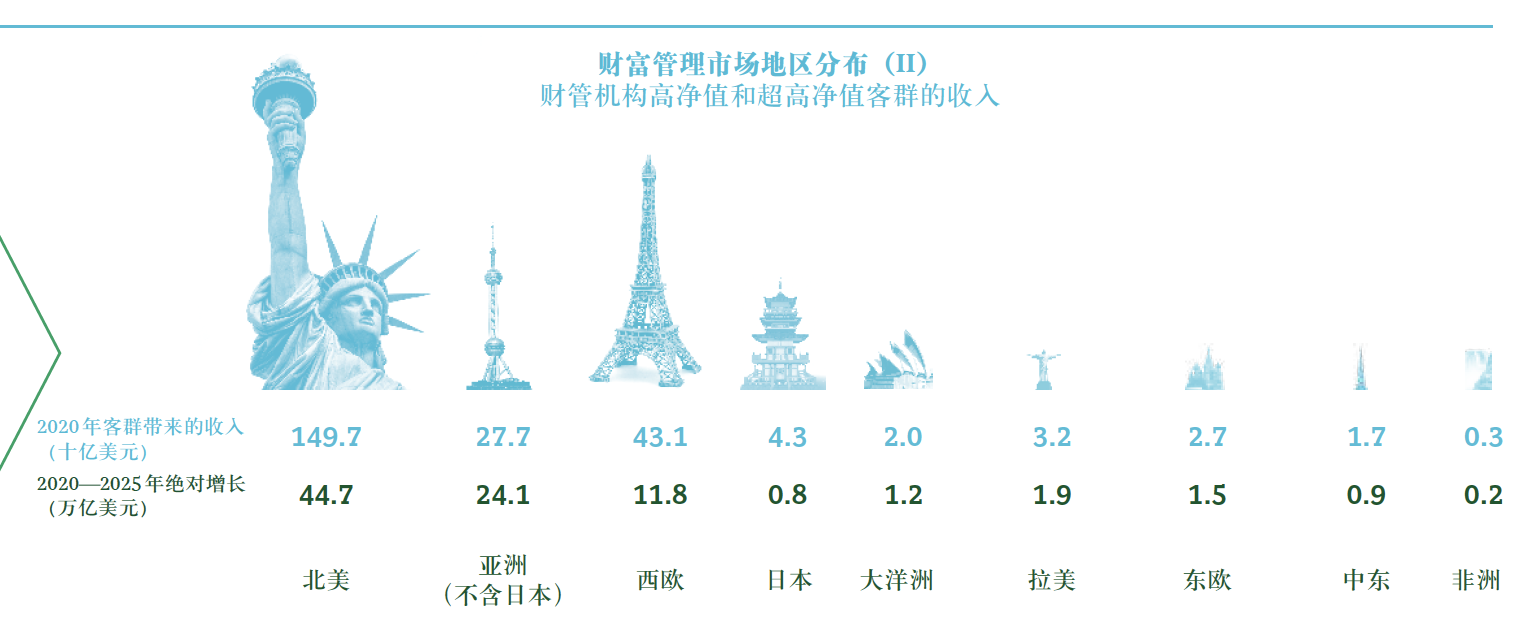

尽管市场前景充满光明,但财管机构仍需从收入视角审视全球财富管理市场,发掘银行和投顾机构的真正机会。目前亚洲财管机构的渗透率较低。北美财管机构占据主导地位,2020年机构收入达1,500亿美元,占全球总额(2,350亿美元)的近三分之二(64%)。西欧仍稳居第二,收入达430亿美元,占比为18%。亚洲以280亿美元位列第三,第三名与第二名差距甚远,占比为12%。

“亚洲地区未来可期,财管机构收入池的增速将超过全球其他市场,未来五年将猛增近一倍,达到520亿美元。财管机构渗透率的提升将是这一增长的主要驱动力。”

BCG模型表明,从现在到2025年,亚洲财管机构资产管理规模(AuM)将以11.6%的年复合增长率攀升,超过高净值客群(HNWI)约10.4%的可投资在岸财富增幅。亚洲也将成为更大的跨境财富中心。到2023年,香港将跃居全球最大记账中心。

(参阅专题“全球跨境金融中心龙头地位易主”)

实物资产半分天下

2020年金融资产总额达250万亿美元,占全球财富总量的52%,实物资产占全球财富总量近一半。实物资产以房产为主,总额达235万亿美元,占全球财富总量的48%。

亚洲(不含日本)财富以实物资产为主,实物资产总额达84万亿美元,占比为64%。西欧紧随其后,实物资产总额达64万亿美元,占比为55%。北美地区实物资产仅占财富总量的28%,金融资产总额达111万亿美元,占比为72%。

增长型市场(增长型市场包括拉美、非洲、西欧、中东和亚洲,不含日本)的财富一般以实物资产为主,占比为63%。成熟市场(成熟市场包括北美、西欧、日本和大洋洲)则刚好相反,金融资产的比重更高,占比为59%。造成这种差异的原因来自多个方面:成熟市场国家的金融市场较为完善,为个人投资者提供了更便利的投资渠道,而且国内货币稳定,富裕人群可以放心持有现金、存款、证券和其他流动性资产。增长市场缺乏上述保障,因此个人投资者往往持有更高比例的实物资产。

然而未来五年,这一情况将发生改变。普惠金融的深化和日益成熟的资本市场将改变增长型市场的财富构成。例如,亚洲金融资产的增长有望超过实物资产,分别为7.9%和6.7%。值得一提的是,投资基金将成为增长最快的金融资产类别,预计到2025年,其年复合增长率将达到11.6%。这一增长势头得益于更多的个人投资者选择传统实物资产以外的投资选项。

全球各地区财富配置差异显著

金融资产、实物资产及负债(万亿美元)

负债市场仍待开拓

目前,全球负债总额达53万亿美元,负债市场增速比肩金融财富增速,这意味着对财管机构而言,尚未充分开发的负债市场充满吸引力。高净值和超高净值客群(UHNWI)在全球持有9.4万亿美元的负债,但仅41%的贷款由财管机构提供,其余的5.6万亿美元由零售和批发银行、保险公司及其他贷款机构提供。

财管机构如果固守既有做法,将错失掘金负债市场的大好机会。负债产品不仅增势喜人,而且比存款或投资产品更能抵御利差收窄的压力。财管机构在提升高净值和超高净值客群钱包份额方面具备几大优势,例如长期深耕的客户关系、专业能力及独特的贷款产品。但是,对于希望扩大市场份额的财管机构而言,必须做到以下四点:推进信贷风险管理的专业化;将负债产品与传统的银行服务(如储蓄账户、信用卡和透支账户)捆绑打包;提供有关伦巴德贷款和结构性贷款等产品的建议,将全方位视角引入客户资产负债表规划和产品设计;加快信贷审批流程和程序。

来源:2021年全球财富报告;BCG全球财富市场规模评估和对标数据库。

注:所有年份的数据均以2020年末本地汇率换算为美元。所有金融资产数据均按照国民经济核算体系2008年报告标准计算,单位为万亿美元。2015—2020及2020—2025年两段时间,增长百分比分别代表同期对应的复合年增长率。由于四舍五入,各项数值加总未必等于合计数。

高净值和超高净值客群可投资财富及财富管理收入一览

来源:2021年BCG全球财富报告。

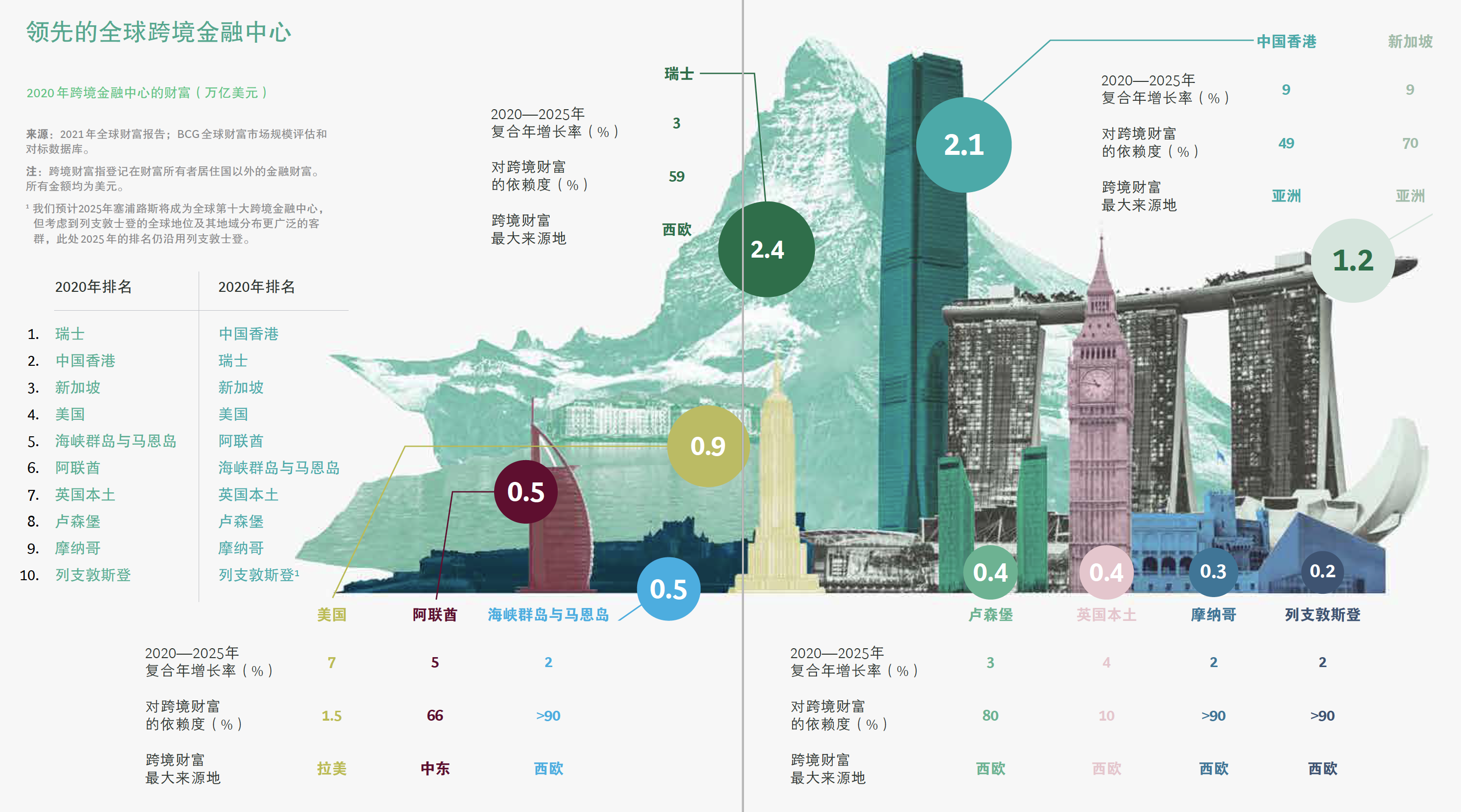

全球跨境金融中心龙头地位易主

瑞士是2020年全球最大的跨境记账中心。但我们预计,2023年中国香港将凭借整体规模优势一举夺得龙头地位,到2025年,在中国大陆强劲资金流入的推动下,资产管理规模将高达3.2万亿美元,复合年增长率为8.5%(参阅下图)。

未来五年,新加坡仍将是整体增长最快的第三大记账中心,预计资产管理规模将以9.1%的复合年增长率攀升,到2025年将达到1.9万亿美元。新加坡的崛起,一方面是作为香港的替代市场,另一方面则是搭上了台湾等采购市场发展的快车。

与此同时,美国的跨境资产管理规模将以6.9%的复合年增长率增长,到2025年将达到1.3万亿美元。美国市场一流的投资能力和友好的投资环境成为拉美个人投资者竞相追逐的目标,拉美将贡献美国跨境财富增长的72%,其余18%的增长可能来自亚洲。

瑞士资产管理规模将实现3.2%的小幅增长。德法意三国的资金流入将维持较低水平,但来自增长市场的资金流入将部分抵消这种颓势造成的不利影响。2020年,来自新兴增长市场的资金流入占瑞士跨境资产管理规模的59%,预计到2025年将增至61%。

领先的全球跨境金融中心

2020年跨境金融中心的财富(万亿美元)

来源:2021年全球财富报告;BCG全球财富市场规模评估和对标数据库。

注:跨境财富指登记在财富所有者居住国以外的金融财富。所有金额均为美元。

1 我们预计2025年塞浦路斯将成为全球第十大跨境金融中心,但考虑到列支敦士登的全球地位及其地域分布更广泛的客群,此处2025年的排名仍沿用列支敦士登。