光大银行数字化战略:发力信息科技,打造一流财富管理银行

摘要

√ 光大银行成立于1992年8月,是经国务院批复并经中国人民银行批准设立的全国性股份制商业银行,总部设在北京,于2010年8月在上交所挂牌上市,2013年12月在港交所挂牌上市。

√ 光大银行近五年财务数据显示,其近年来核心经营指标快速增长,存款和贷款都突破三万亿元。资产规模不断增长,存贷款结构不断优化,但盈利能力有待增强,抗风险能力逐渐加强。

√ 近年来,光大银行不断吸引财富管理客户,扩大财富管理资产规模,打造“阳光”系列财富管理品牌,借助现代科技和数字化手段,不断加强名品工程建设。

√ 光大银行不断加大科技投入,全面落实科技发展战略,赋能业务发展,打造了云缴费、云支付、随心贷、融e链、普惠云、物流通等一系列数字化名品。

作者 | 王浙华 编审 | 李昕

目录

引言

一、银行介绍

(一)国资金控集团下的一流银行

(二)子公司概况及业务

(三)近年来财务状况分析

1.资产规模持续增长

2.存贷款结构不断优化

3.盈利情况及各业务占比

4.抗风险能力逐渐加强

二、发展战略及成果

(一)专注“打造一流财富管理银行”

1.构建财富管理架构

2.财富管理发展快速

(二)发力信息科技,推动数字化转型

1.“123+N”数字化发展体系

2.科技投入及重点举措

3.金融科技助力财富管理

三、总结与展望

(一)发展目标明确,竞争优势明显

(二)严控贷款授信,服务实体经济

(三)加速零售转型,盈利能力亟待加强

(四)发力金融科技,人才队伍建设可进一步加强

———————————————————————

近年来,财富管理业务在光大银行中的战略地位不断提升,从2015年的“稳健推进交易类、代理类和财富管理业务,满足业务综合化发展要求”,到2017年的“突出财富管理特色”,再到2018年的“打造一流财富管理银行”,在不断发展中,光大银行逐渐明确自身目标。

近期,光大银行发布众多招标项目,类型涉及智慧服务、反欺诈、数据安全、网络威胁检测等,如新晨科技402万中标光大银行网络高级威胁检测设备采购项目,微众信科318万中标光大银行银税数据接入软件产品及实施服务采购项目等。可见,光大银行正不断发力信息技术,打造智慧、安全的网络银行。

本文关注光大银行在信息科技领域的重点成果,以及科技如何赋能光大银行的财务管理业务,总结光大银行相关经营情况并给予展望。

一、 银行介绍

(一)国资金控集团下的一流银行

光大银行成立于1992年8月,是经国务院批复并经中国人民银行批准设立的全国性股份制商业银行,总部设在北京,于2010年8月在上交所挂牌上市,2013年12月在港交所挂牌上市。

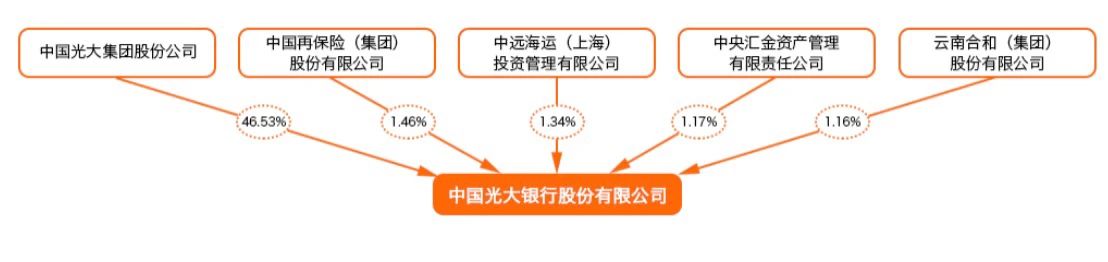

截至2021年8月,光大银行前五名股东分别为中国光大集团股份公司、中国再保险(集团)股份有限公司、中央汇金资产管理有限责任公司、云南合和(集团)股份有限公司和中远海运(上海)投资管理有限公司。其中,光大集团持股46.53%,为第一大股东。

图1:光大银行前五名股东持股情况(截至2021年8月)

在光大集团的强力推动下,光大银行聚焦“打造一流财富管理银行”战略愿景,推进“敏捷、科技、生态”转型,通过综合化、特色化、轻型化、数字化发展,加快产品、渠道和服务模式的创新,在财富管理和金融科技等方面培育了较强的市场竞争优势。

截至2020年底,光大银行已在境内设立1296家分支机构,机构网点辐射全国149个经济中心城市。

(二)子公司概况及业务

截至2020年12月底,光大银行旗下共有八家子公司,分别为光银欧洲、韶山光大、瑞金光大、淮安光大、阳光消金、光大理财、光银国际、光大金融租赁。其中,北京阳光消费金融股份有限公司于2020年8月成立,注册资本为10亿元,光大银行出资6亿元,占比60%。光大理财于2019年9月24日经中国银保监会正式批准开业,是全国首家获准开业的股份制银行理财子公司。

表1:光大银行子公司介绍

值得注意的是,光大科技,即光大银行金融科技子公司,是由集团全资设立,与光大银行无股权关系。光大科技下设光大云缴费科技有限公司,与光大银行一同打造“光大云缴费”平台。截至2020年末,光大云缴费服务项目已涵盖水电煤、财政非税、社保、医疗等20大类。2020年服务活跃用户达5亿户,缴费金额超过4000亿元,缴费笔数近18亿。

图2:光大科技有限公司股权结构

(三)近年来财务状况分析

1.资产规模持续增长

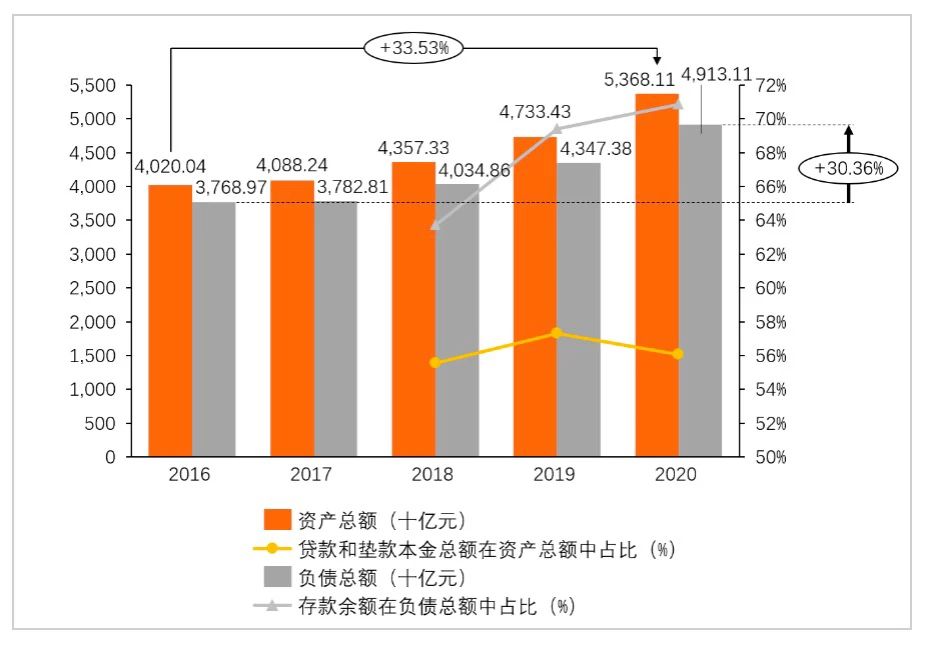

近五年来,光大银行资产规模稳健增长,从2016年末的4.02万亿元到2020年末的5.37万亿元,年复合增长率为7.50%。其中,近三年贷款和垫款本金总额在资产中占比分比为55.57%、57.30%、56.06%,显示资产质量较好,贷款和垫款本金无明显增长趋势。

负债规模从2016年末的3.77万亿元增长到2020年末的4.91万亿元,年复合增长率为6.85%。其中,存款余额在负债总额中的占比从2018年末的63.74%增长到2020年末的70.84%,增速较快,显示光大银行吸纳存款的能力明显增强,负债质量较优。

光大银行资产总额明显高于负债总额,且资产近五年复合增长率高于负债,显示光大银行资产负债结构不断优化,抗风险能力不断提升。

图3:2016年至2020年光大银行资产负债情况

2.存贷款结构不断优化

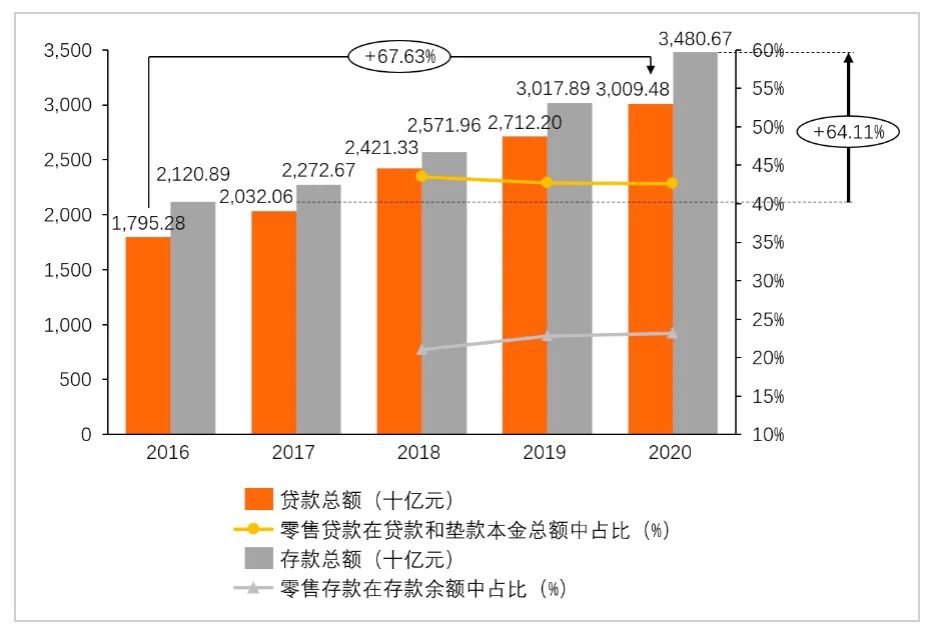

截至2020年末,光大银行存款总额为3.48万亿元,较2016年末的2.12万亿元增长64.11%,年复合增长率为13.18%。其中,近三年零售存款在存款余额中占比分比为21.01%、22.78%和23.13%,比例较低,但呈现出逐年上升的趋势。

近五年来,光大银行贷款总额从2016年末的1.80万亿元增加到2020年末的3.01万亿元,年复合增长率为13.79%。其中,近三年零售贷款在贷款和垫款本金总额中的占比分比为43.50%、42.68%和42.62%,整体较为稳定,零售贷款占比在银行同业中处于较高水平。

根据光大银行近三年的存贷款结构可以得出,光大银行发力零售业务,提升零售存款在存款中的比例,同时将零售贷款占比维持在较高水平。

图4:2016年至2020年光大银行存贷款情况

3.盈利情况及各业务占比

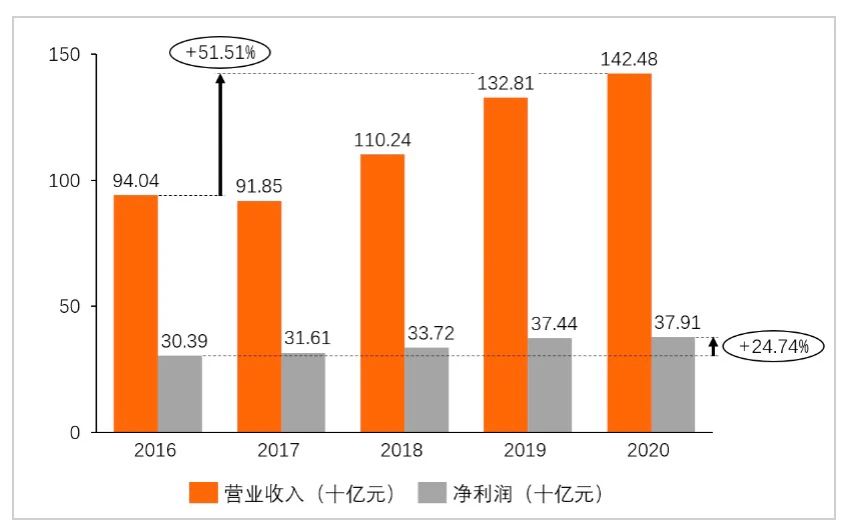

近五年来,光大银行营业收入从2016年末的940.4亿元增长到2020年末的1424.8亿元,年复合增长率10.95%。净利润增速较慢,2016年度净利润为303.9亿元,2020年度净利润为379.1亿元,年复合增长率5.68%。光大银行营业收入增长率高于净利润增长率。在绝对值上,五年来,光大营业收入增加了484.4亿元,净利润增加了75.2亿元。因此,光大银行应进一步提升经营效率。

图5:2016年至2020年光大银行营业收入及净利润情况

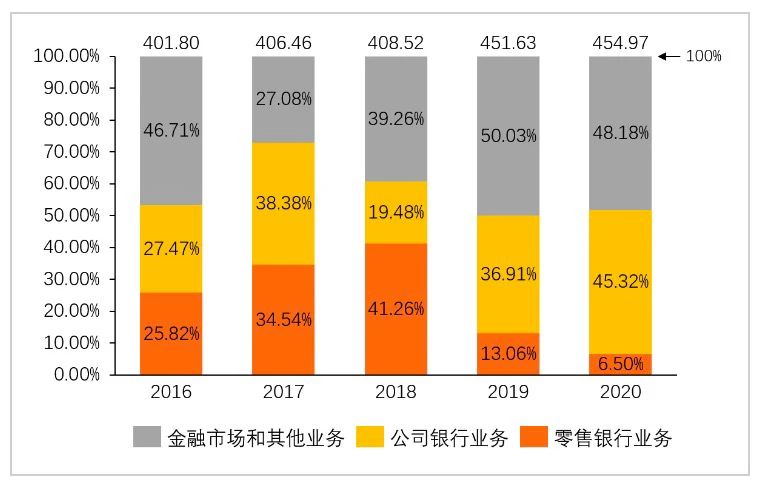

在营业收入及净利润结构方面,近五年光大银行营业收入中零售银行、公司银行、金融市场和其他业务的占比较为稳定,公司银行业务和零售银行业务占比均维持在40%左右。但在净利润中,公司银行和零售银行业务收入占比波动较大,主要体现在近三年零售银行业务占比迅速下降,从41.26%下降到6.50%,公司银行业务占比迅速上升,从19.48%上升到45.32%。光大银行自零售战略以来,业务规模稳步增长,但盈利在2019年、2020年度出现了较大幅度的下滑。

图6:2016年至2020年光大银行营业收入构成

图7:2016年至2020年光大银行净利润构成

4.抗风险能力逐渐加强

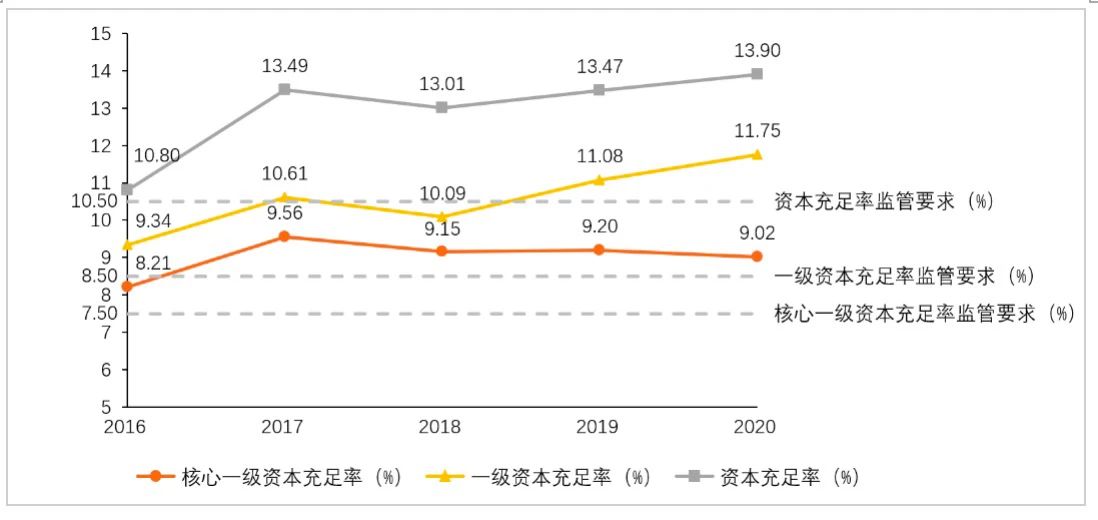

近五年来,光大银行核心一级资本充足率始终维持在9%左右,最高达到9.56%,最低为8.21%,明显高于7.5%的监管要求。一级资本充足率和资本充足率水平均显著提升,其中,一级资本充足率从9.34%提升至11.75%,高于8.5%的监管要求;资本充足率从10.80%提升至13.90%,高于10.5%的监管要求。可见,光大银行的抗风险能力较强,且处于不断加强的状态中。

图8:2016年至2020年光大银行各类资本充足率情况

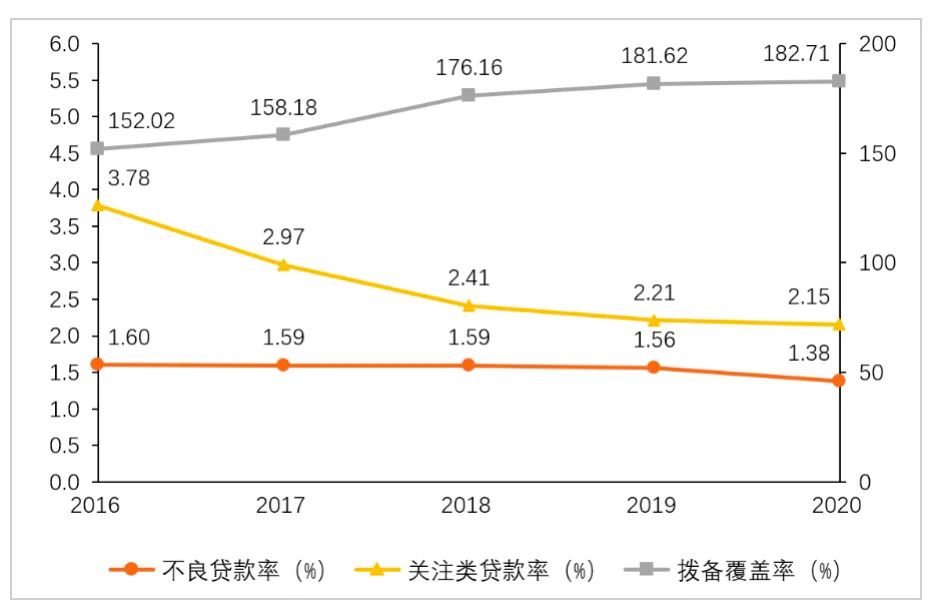

与此同时,光大银行的不良贷款率和关注类贷款率(注:关注类贷款是指尽管借款人目前有能力偿还贷款本息,但存在一些可能对偿还产生不利影响因素的贷款)逐年降低,拨备覆盖率(注:银行贷款可能发生的呆、坏账准备金的使用比率)逐年提升。其中,不良贷款率从2016年度的1.60%降低至2020年度的1.38%,2020年度降幅最大,达到0.18个百分点;关注类贷款率近五年明显降低,从2016年度的3.78%到2020年度的2.15%减少了1.63个百分点;拨备覆盖率则从2016年度的152.02%增加至2020年度的182.71%。

可以看出,近五年光大银行的贷款质量不断优化,不良贷款率和关注类贷款率均有所降低,光大银行较高的拨备覆盖率也体现出银行严格的风险防控力度以及稳健的经营风格。

图9:2016年至2020年光大不良贷款、关注类贷款和拨备覆盖情况

二、发展战略及成果

(一)专注“打造一流财富管理银行”

1.构建财富管理架构

近年来,光大银行聚焦财富管理战略,继光大理财子公司成立后,北京阳光消费金融股份有限公司正式开业,布局专业化消费市场。

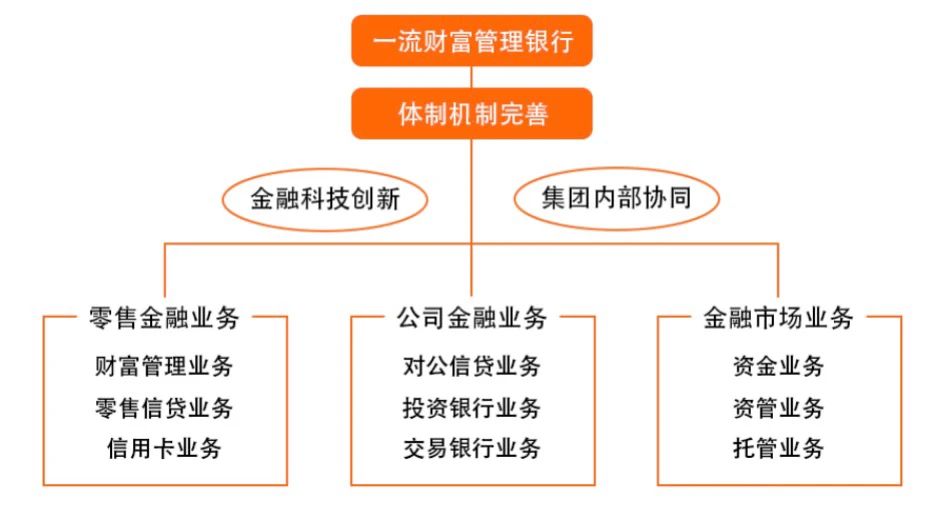

根据光大银行2021年最新公布的财富管理银行体系构建蓝图,光大银行将发力金融科技创新和集团内部协同两大核心竞争力,推动零售金融业务、公司金融业务和金融市场业务三大领域的业务发展。

图10:光大银行“一流财富管理银行”体系

2.财富管理发展快速

截至2020年末,零售金融业务实现经营收入586.78亿元,占全行经营收入的41.12%。客户结构优化,质量提高,零售客户达到1.23亿户。其中,财富客户达95万户,同比增长22.57%;私行客户突破4万户,同比增长24.54%。管理零售客户总资产1.92万亿元,同比增长12.42%。2020全年与52家企业进行总对总签约,对公客户78.29万户,同比增长15.35%。

除了不断吸引财富管理客户,扩大财富管理资产规模,光大银行还持续加强品牌建设,打造“阳光”系列财富管理品牌,发展了阳光理财、云缴费、阳光普惠、汽车全程通、福费廷区块链、阳光e贷等30多个子品牌。

表2:2020年度光大银行部分名品业绩

(二)发力信息科技,推动数字化转型

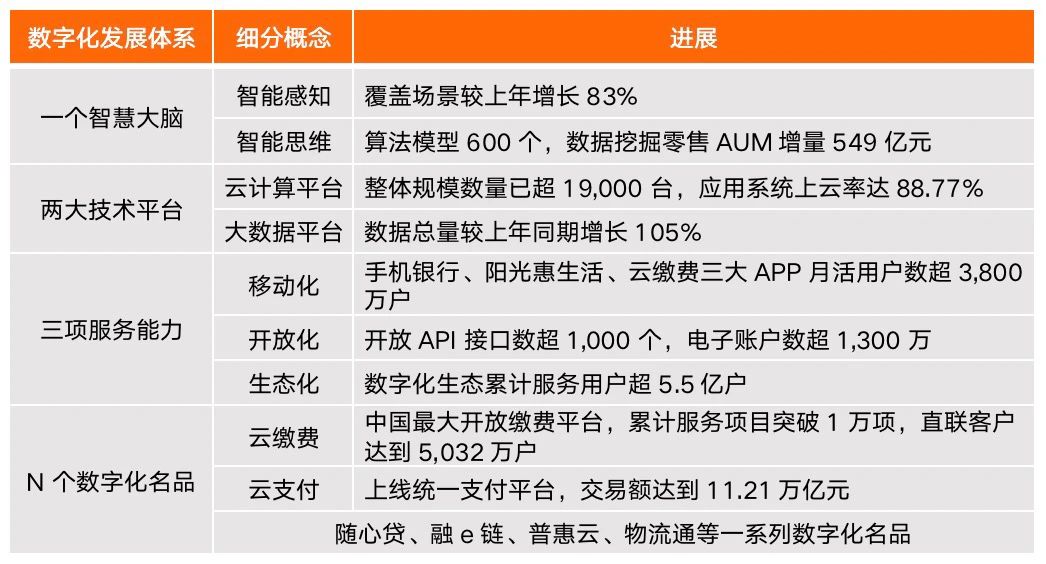

1.“123+N”数字化发展体系

光大银行坚持“一个智慧大脑+两大技术平台+三项服务能力+N个数字化名品”的“123+N”数字化发展体系。

智慧金融大脑的建设围绕“智能思维”左脑和“智能感知”右脑开展。思维左脑利用数据挖掘、机器学习、深度学习、图计算等技术,构建面向各业务领域的机器学习平台和智慧引擎,赋能银行的智能营销、智能运营、智能风控建设。感知右脑定位于提供机器“听说读写看”的能力替代银行各项人工服务和运营工作。

两大技术平台指云计算平台和大数据平台,基于云计算技术,光大银行推出普惠云和贸融云两大平台,基于大数据技术,光大银行建立了面向长尾客户的全流程线上化网络贷款系统。

近年来,光大银行深耕移动化、开放化、生态化三项服务能力。移动化方面,以数字化经营为驱动,为广大客户提供O2O消费场景服务,2020年度手机银行、阳光惠生活、云缴费三大APP累计用户1.32亿户,比上年末增长63.37%,其中,月活用户(MAU)达3847.31万户,比上年末增长78.50%。管理零售客户总资产(AUM)实现19176.42亿元,比上年末增长12.42%。开放化方面,光大银行积极向外部平台开放金融产品,目前开放API接口数超1000个,电子账户数超1300万。生态化方面,光大银行的“云缴费”平台构建出“金融+生活+服务”的普惠生态系统,数字化生态累计服务用户超5.5亿户。

光大银行基于自身的人工智能、云计算、大数据等技术,打造了云缴费、云支付、随心贷、融e链、普惠云、物流通等一系列数字化名品。其中,“云缴费”中国最大的开放缴费平台,累计服务项目突破1万项,直联客户达到5032万户,“云支付”于最新上线统一支付平台,2020年度交易额达到11.21万亿元。

表3:“123+N”数字光大发展体系

2.科技投入及重点举措

光大银行近年来不断加大科技投入,全面落实科技发展战略,赋能业务发展。2020年度光大银行科技人员达到1965人,比上年增加423人,同比增长27.43%,科技人员占全行员工的4.24%,较2019年提高0.86个百分点;科技投入达到51.50亿元,比上年增加17.46亿元,同比增长51.29%,科技投入占营业收入比例3.61%,较上年提高1.05个百分点。根据2020年报,光大银行信息科技方面主要有以下几项重点举措:

① 成立业内首家数字金融专业学院,打造一支金融科技创新人才队伍,落地一批创新项目成果,建立与智库、高校、企业等多个外部机构的开放性创新合作关系。

② 加快建设金融科技创新项目,全行共申报148个项目,正式立项47个项目,创新项目评审通过率32%。截至2020年末,重点项目引入对公客户新增存款超百亿,零售用户新增10万户。

③ 开发的安沃分布式数据库系统(Ever DB)、统一监控管理平台、容量管理系统,以及数据变形算法软件等获得15项国家计算机软件著作权、2项专利。

④ 落地业内首个创新人才培养训练营——创星营,基于实战项目从创意到设计开发到成型路演的全流程,运用创业工具完成培训,使科技、业务一线人员快速掌握创新项目创建能力。

⑤ 光信通接通多家供应链核心企业平台,交易和客户规模加快增长,正式纳入人民银行金融科技创新监管试点;权益通打造全行统一权益营销平台,大幅提升营销服务数字化水平。

⑥ 搭建金融科技创新专项经费机制,设立金融科技创新工作小组,负责统筹创新经费配置等职能;建立项目评审机制,确保立项项目高价值、早产出;设立专项预算,建立金融科技创新投入绿色通道。

⑦ 以创新原点、敏捷内环、协同中环和共赢外环四部分构建金融科技创新生态。创新原点即金融科技专项经费机制;敏捷内环依托数字金融学院作为创新孵化基地;协同中环围绕光大集团六大E-SBU生态建设,加强集团企业协同合作;共赢外环通过对接国际孵化平台、头部企业、智库、高校、政府等机构开展交流合作,打造开放无界的金融科技创新生态。

图11:光大银行金融科技创新生态结构

3.金融科技助力财富管理

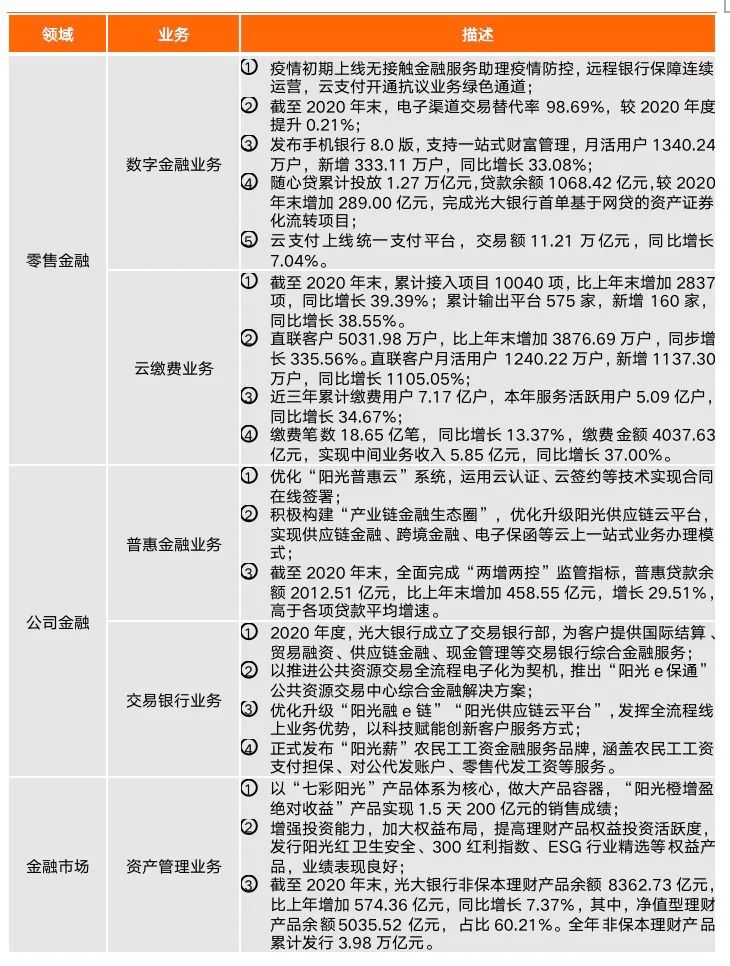

光大银行财富管理体系主要有零售金融、公司金融和金融市场三大业务领域,近年来,光大银行发力信息科技,将科技与众多银行业务相结合。在零售金融领域,主要将金融科技运用于数字金融业务和云缴费业务中;公司金融领域,主要将金融科技运用于普惠金融业务和交易银行业务中;在金融市场领域,主要将金融科技运用于资产管理业务中。金融科技不断推动光大银行业务数字化转型,助力实现建设一流财富管理银行的目标。

表4:光大银行金融科技重点应用领域

三、总结与展望

(一)发展目标明确,竞争优势明显

近年来,光大核心经营指标快速增长,存款和贷款都突破三万亿元,总资产、存款、贷款、营业收入、净利润、拨备覆盖率等指标均不断增长,在同业中排名前列。人工智能、云计算、大数据、区块链等技术陆续应用于实际业务,打造了一批特色鲜明的产品。依托光大集团综合平台推进财富E-SBU建设,促进产融结合,推广优势产品,推动场景嵌入,加快服务创新。

(二)严控贷款授信,服务实体经济

2020年度,光大银行不良贷款额和不良贷款率实现“双降”,不良贷款率降至近年来最低。同时,光大银行加大对实体经济重点领域支持力度,为制造业、民营企业、小微企业提供金融保障。民营企业贷款增速高于贷款平均增速,全面完成普惠金融“两增两控”监管要求,为实体经济大幅让利。

(三)加速零售转型,盈利能力亟待加强

光大银行目标为将自身打造成“一流财富管理银行”,然而,分析光大银行的近五年的营收数据,尽管其零售银行业务营业收入占比较高,稳定在40%左右,但零售银行业务净利润收入占比却有剧烈波动,最高为2018年的41.26%,最低为2020年的6.50%。财富管理业务是零售银行业务领域的重要组成部分,光大银行不仅要实现财富管理业务量的增长、规模的扩大,更要专注于质量的提升,不断提升零售银行业务盈利能力,才能在加速零售转型中保证银行稳健发展。

(四)发力金融科技,人才队伍建设可进一步加强

随着国内金融市场的不断发展,银行业的竞争也更为激烈,随着金融脱媒逐步加剧,互联网金融快速发展,传统商业银行也面临着巨大挑战。尽管光大银行近年来科技投入不断增加,科技人员数量不断扩大(2020年度科技投入占营业收入比例3.61%,科技人员占全行员工比例4.24%),但其人才占比仍较小。光大银行应当继续保持自身技术优势,加大科技投入和人才队伍的建设,加快数字银行建设。

End.