信托的未来没有非标,财富管理的未来也没有稳稳的幸福?

该来的总会来的。

前一段时间就在行业内扩散的一条监管动态,终于得到了确认。

部分信托公司已经收到由监管部门下发的《关于调整信托业务分类有关事项的通知(征求意见稿)》,信托业务将被划分为资产管理信托、资产服务信托、公益/慈善信托3大类。

其中的资产管理信托,简单说,就是和各种权益类投资有关的都属于资产管理信托,这部分都是浮动的净值型产品。

资产服务信托项有资产证券化受托服务信托和财富管理受托服务信托等4项分类。这部分雷同于过去的通道业务,和个人投资者关系不大。

最后的公益/慈善信托,顾名思义,无需多做解释,典型的功能性信托,和投资关联不大。

融资类信托,也就是我们熟悉的“非标”,这次真的要从信托行业中被“除名”了!

去非标,是监管以来长期的动作

2017年伴随着资管新规征求意见稿的推出,信托行业未来十年的路线图便已经写定。

破除期限错配的资金池只是这套组合拳的热身,64号文严控房地产信托融资、15号文调控政府平台和信托合作,再到紧锣密鼓的窗口指导与额度管控,一招一式,拳拳到肉。

当这一系列组合拳打完的时候,非标信托的终结似乎也就变得顺理成章了。

那些在过去几年试图安享“非标”稳健收益的投资者,可能根本没有关注到,非标信托的底层正在不断动摇。

资管新规后,非标的出口被越收越窄,当它已经无法在金融市场乃至房地产和政府融资领域掀起波浪时,那就是它将彻底离场的时刻。

对于我们如此庞大的金融体系来说,任何变化都非行业自身的一己之力,也绝非监管发力的一日之寒。

4月初的北京,乍暖还寒,断了暖气的屋子里,有时仿佛比外面还要冷些。对于那些在过去几年中慢慢习惯于投资“固定收益”信托的高净值客户而言,这可能是最冷的一个春天。

如果到现在,我们还是不能读懂这个趋势,依然愿意做时代的鸵鸟,那不是可惜,而是危险。

伟大的科学家牛顿向我们揭示了万有引力,让人类第一次系统性认知了这个世界。

而金融行业的万有引力也终于开始发挥作用,大而不倒的资金池、刚性兑付的非标,下一个又是谁呢?

对于非标的恋恋不舍,是金融机构最后的软肋

“唯一不会变化的就是变化”,这是我们熟知的道理。

但在变革当前,人类的惰性又是如此地排斥变革!

眼下的金融变革,正是人性试炼的一个修罗场。

有金融机构看到了“非标转标”,却依旧满脑袋是“绕监管”的歪经。

你让我转型,好,我就给你来个假的非标转标,看咱俩谁更精明!

过去我给政府融资平台放贷款,你不让我做了。那好,我现在直接去买政府融资平台的私募债券,还是按照非标的模式去谈条件做产品,难道不是两全其美?

投资者拿到了貌似稳健的高收益,监管的要求得到了名义上的贯彻,而信托公司也获得了不菲的信托报酬!

大家都有着光明的未来!

但是各家信托公司有没有想明白,这种诡辩式的“非标转标”固然可以留下部分习惯于刚兑的投资客。

但当底层资产持续恶化的时候,你又该怎样应对呢?

不仅仅是房地产,融资平台的违约也在另一个维度上发生着。

丝娃娃、螺蛳粉省的县级平台信托延期已经见怪不怪了,最近拉面和泡馍省的部分平台也不甘寂寞加入进来,其中不乏千亿资产规模的AA+企业。

赚钱的时候都开开心心的,当违约的时候呢?

融资平台:“我尽力了,现在真没钱了,我先倒为敬!”

投资者:“我不管,你们理财经理说这个项目没问题的,我要刚性兑付!”

信托公司:“我去死好了…”

刚性兑付?

各家信托公司盘盘自己账面上的可用现金,再问问自己的股东爸爸,到底有多少钱还能刚兑呢?

从某种程度上讲,背着监管搞假的“非标转标”,真正被装进去的,只有信托公司自己而已。

为了留住那些本来就留不住的客户,而白白损耗自己的资本金,这才是真的金融送温暖呀!

最近商业银行的理财产品出现了大面积的浮亏,尽管各路媒体都在大张旗鼓地渲染此事,但是投资者的反馈呢?

显然有不少投资者对于银行理财的“稳健”在慢慢失去兴趣,但真正选择用激烈的手段去讨个说法的客户,似乎比我们在2018年时预期的要少。

破除刚性兑付,这话说了四年了,连投资者都在无可奈何的接受着,信托公司还刚什么呢?

这个场景有点像小学课本中的《小马过河》,破除刚兑,到底有多么严重的影响,自己试试才知道,没那么简单,但也没那么可怕。

心魔难除,刚兑的阴影依然笼罩着我们

前两天和一家私行的负责人聊天。

他感慨到,去年总行停止了对非标信托的代销审批,全行上下大搞了一批私募基金,谁知道行情不好,许多客户浮亏20%多,闹着要个说法,各种投诉和安抚,弄得是焦头烂额。

更有许多刚刚投身净值化产品的客户,被迎面而来的亏损吓破了胆,再度回到非标信托的老路上去,这家私行的资产也不断流失。

问了一下,这些客户离开私行去信托买了什么产品?

答:泡馍省某AA区县级平台的私募债项目。

(画外音:泡馍省刚刚有家类似的AA平台全面违约)

此刻,我俩都聊不下去了,有点尴尬。

突然间,这位兄弟耐人寻味地说了一句“永远不知道意外和明天到底哪个先到来”…

—————— 分割线 ——————

个把月前,和一位做得很好的独立理财师交流。

“你看我之前在方舟财富,公司让我们卖了一堆不靠谱的二级和股权产品!”

“我现在自己在外面找项目,给客户做了组合,你看看这几个产品的业绩回测多棒!今年以来也都在挣钱!”

“我从不搞什么高收益,我的目标就是给客户稳稳的幸福,每年10-12%一点问题都没有!”

看了一下他给客户配置的组合。

境内高收益债,每年15%?打板策略,每年15-20%?境外套利产品,高到吓人的夏普比?

在这里,我不质疑这些私募基金的投资能力,但任何高出无风险利率的收益,都是以风险承担为代价获得的。

过去的信托和高收益债如此,现实中很多看起来很漂亮的私募基金,也是一样。

当然,还有许多明星私募,受限于规模。规模大了,超额收益也就自然回落了。

顶着光环买的产品,较大概率拿到手的业绩会显著低于预期。

“大热必死”这个逻辑,在过去十几年的财富管理市场上,已经无数次重演了。

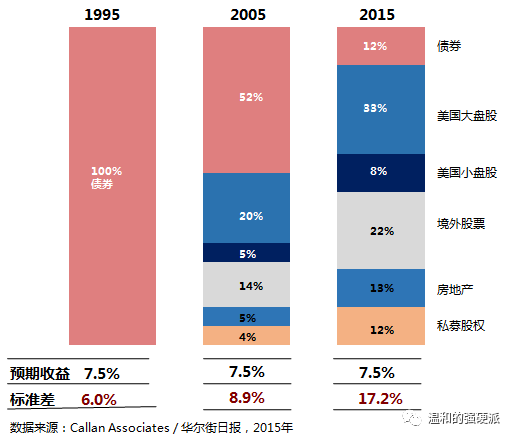

之前华尔街日报有个统计,分析在美国想要实现7.5%的收益,需要怎么投资。

在1995年的时候很容易,只需要投资债券(是不是类似于前几年的信托),波动率只有6%。

2000年时候要以债券为核心,配置6种不同的资产才能实现,组合波动率还增加到8.9%。

到了2005年,要拿到7.5%的收益率,不仅要配置6种不同的资产,还必须足够分散,即便如此组合波动率也达到了17.2%。

结论很简单,打破刚兑后,你要接受更低的无风险收益率;如果还想拿到过去的高收益,只能以承担风险为代价!

注意,这里面许多风险是看得见的,比如股票基金的回撤;还有许多风险是你看不到的…

收益率又高、风险又低的资产组合,不存在。

—————— 分割线 ——————

讲了两段故事。

但我想表达的,其实是一个观点。

在当下,破除刚性兑付的说法,只需要监管一纸红头文件。

但打破投资者内心对于刚性兑付的心魔,却是一件很难的事情。

即便是非标频频暴雷,也依然有高净值客户选择相信刚兑的“昨日重现”。

这是人性的难题,也是投资最大的困惑。

这次的信托业务分类《征求意见稿》,大概是撤退前最后一次集结号了。

对于非标机构来说,赶紧放弃幻想,踏踏实实转型,走正路,在资本市场中找到自己的定位,是最要紧的。

对于投资者来说,也是如此,监管如此响亮的表态,你如果还听不懂,依然选择一意孤行,那就是真的是“逆流而上”。

资本市场的净值化之路不好走,这是你我都知道的事情。

但即便出现了浮亏,我也建议大家坚持下去,因为除此以外,无路可走!

– END –