心仪和你聊:身份规划在税筹与财富管理中的作用有多大?

来源:笨鸟喵答

作者:张心仪

近期,笔者了解到一个案例,主要讲述家族成员如何使用身份规划、境外家族信托来实现家族财富规划的传承和税务优化。今天和大家聊聊这个案例,浅谈下笔者的理解。

案例来自专业人士的网络分享,笔者仅对案例做概述和点评。

01 案情回顾

林女士62岁,主要从事工艺品制造业及国际贸易类业务。这几年一方面她在做产业调整,另一方面她将现金进行了国内和全球的资产布局。林女士有一个儿子,为她负责国内产业。林女士表示她偶尔需要海外出差,每年大概共有3个月的时间住在海外,她对CRS有所耳闻,但至今为止国家也没有要求她申报海外的资产,所以她觉得这不是什么大问题。同时,她近期迫切的想要达到自由出国的需求。

外甥女张女士33岁,高中在香港就读,大学与研究生均在英国就读。很早在帮着林女士打理海外市场,现在主要负责海外市场,为此她需要在海外工作和生活,所以她需要海外商务便捷,计划在海外定居。因张女士长期在海外生活,对于税收问题额外关注。

目前林女士家族成员均未做身份规划。近期,因为身边朋友的介绍,他们也开始了解一些身份规划,同时又想要把整体家族资产保护结构纳入规划。但由于两人年龄不同、背景不同、考虑不同,自然不可能用完全相同的移民方案。

方案设计:

1.身份规划:林女士需要尽快取得护照,而且并不考虑长期居住国外,因此不适合美加澳等常见的移民国家,而适合选择可以透过投资、直接取得护照的几个国家。张女士的常住地和商业活动都不在中国,适合办理移居模式的居留证(俗称绿卡)。但是另外一方面他对护照有紧急需求,因此可以先选择无个人所得税、无遗产税、无资本利得税、无全球征税等好处的小国护照做第一步,同时小国护照多数具有超过一百多个免签证国家,方便旅行,第二步再继续申请想要长期居住的国家居留证。

林女士提及考虑要进行国籍变更的操作(放弃中国护照)。因为依照中国《个人所得税法》第13条“纳税人因移居境外注销中国户籍的,应当在注销中国户籍前办理税款清算”。而具体金额需要根据林女士的实际情况计算才能得知。同时将无法享受作为中国税务居民的一些税收优惠待遇。

2.法律税务规划:林女士的家庭公司均在国内,可以被判断为中国税务居民,因此他需要就境内和境外取得的全部收入向中国税务机关进行申报和纳税,但是,如果在合理的前提下,改变他的资产持有主体,由林女士个人直接持有变为由信托等实体持有,则可以将纳入架构的这部分资产与他个人进行隔离。林女士只需要在获得信托收益分配的时候,再向中国申报和纳税。

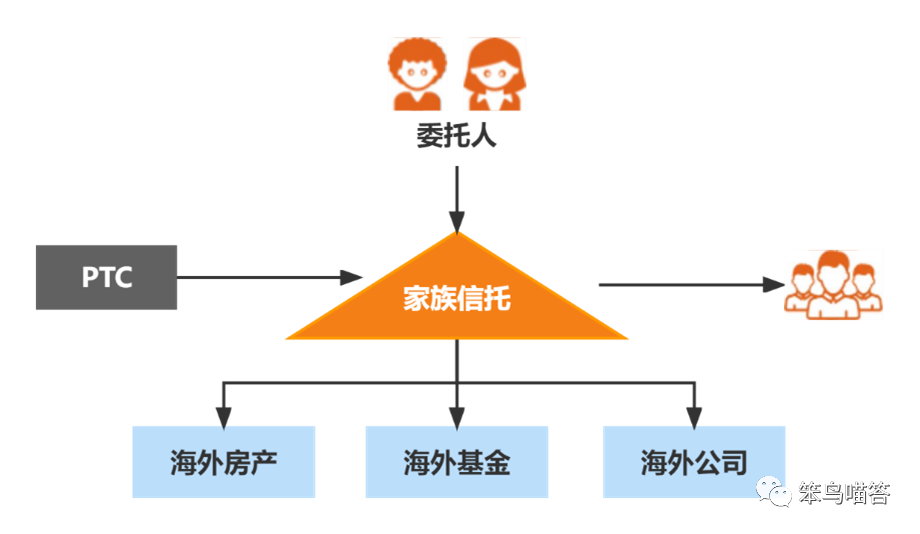

张女士会作为家族海外资产日后主要的接班人,并需要以外国人身份,起到为家族管理境外资产的功能,因此建议在境外某法区设立私人信托公司(Private Trust Company,即PTC),林女士、张女士及其他家族成员担任PTC的董事会成员,也就是透过PTC,自己来管理自己的家族信托架构。如此家族资产就透过“身份+法律结构”的组合模式,进行接力赛的传承衔接。

经过以上规划,林女士与张女士家族的跨境资产持有架构(已简化)被设计为:

此案例设计者对其说明:

林女士和张女士取得第二国护照,可成立前述的PTC。董事会成员为林女士和张女士、其他家族成员等核心成员。林女士和张女士以委托人的身份,委托PTC设立境外家族信托。

信托取得股息分红或资产转让所得时,根据设立地法律,无需就当地以外地区的收入纳税。但这并不表示信托这个实体无任何纳税义务了。还要考虑收入来源国的税法规定,其是否有权扣缴所得税。财产来源国的法律是否有税收优惠政策(例如新加坡、香港等地,均对于合资格基金、家族办公室等给予税收优惠激励)和两国之间是否存在税收协定待遇等等。来测算实际税负影响和进行安排。

当信托收益分配之时,林女士因为是某小国税务居民,该国无赠与税、利得税和个人所得税等,故而无需纳税。张女士如果届时已经是某小国税务居民(认定有标准,不是持有护照就算),则同上。否则,作为中国税务居民,他负有对全球收入向中国申报和纳税的义务。

感谢此案例的作者,案例分享是给财富规划人最好的礼物之一。读完这篇案例,受益良多,在此我也发表我对此案例的理解。

02 心仪点评

(一)移民对税收产生影响的原因分析

以上案例是通过对林女士和外甥女张女士身份规划从而起到税务规划的作用。主要是因为各国对于税务居民的认定和纳税制度的差异,例如,中国税收居民身份认定为在中国境内居住时间为183天,则需要向中国税务局申报;中国香港税收居民身份认定是通常居住于香港的个人或者在某纳税年度内在中国香港停留超过180天或在连续两个纳税年度(其中一个是有关的纳税年度)内在香港停留超过300天的个人。同时除了税收居民的认定,我们还需要在做身份规划的时候,了解当地的税收政策。例如,中国、美国、加拿大和澳大利亚均是全球征税国,还有一些特别有趣的国家,例如爱尔兰,他虽规定了全球征税,但发生在爱尔兰之外的某个交易、业务或工作收入不征税。

所以案例中提到“林女士因为是某小国税务居民,该国无赠与税、利得税和个人所得税等,故而无需纳税”。还需要结合林女士及家人的户籍和家庭情况,结合经济利益来源等综合因素[1],才可以最终判断。大家在选择身份规划的同时,还需冷静思考挑选,且别把海外护照只作为保险箱的“收藏品”。

(二)为何外甥女与大姨一同担任家族信托的委托人

这个案例中,大姨将自己海外资产放入家族信托后,外甥女张女士与大姨林女士均为家族信托的委托人,相比这一点大家肯定很疑惑,怎么家族资产由外甥女来掌管了呢?这对于传统国内家庭来说是很特别的。这边不得不提,海外家族信托在设计的时候和中国家族信托是有很大差异的,海外家族信托一般无特殊情况下,不可撤销信托比较常见,也就是说委托人既然成立家族信托,则委托人也无可以撤销的权利,所以虽然外甥女张女士是委托人之一,她也不能撤销家族信托,将信托内的资产占为己有。其次,若想海外家族资产由张女士打理,直接聘用张女士作为家族信托的管理人不就可以了吗?关于这个问题,我的推测,这样设计是因为共同申报准则(Common Reporting Standard,简称CRS),家族信托需要交换委托人、受益人等相关信息。林女士全年超183天居住在国内,则她应为中国的税收居民,而外甥女张女士因为全年超一半的时间居住、工作在海外且持有他国的护照,CRS则不会将张女士的信息交换回中国。

(三)为何使用PTC

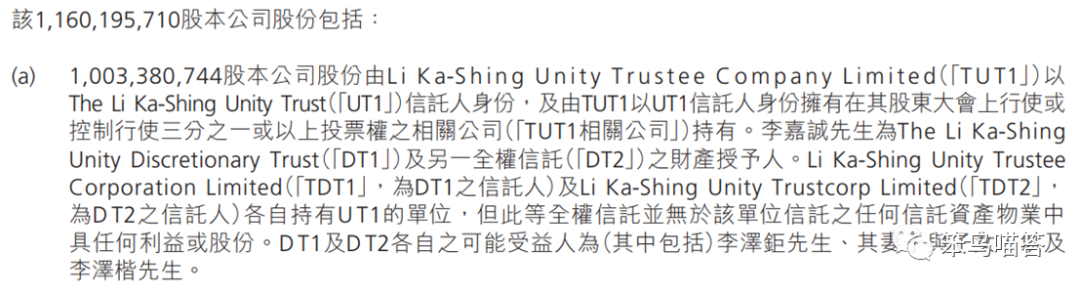

上述案例在做境外信托规划时建议林女士在境外某法区设立私人信托公司(Private Trust Company,即PTC)由PTC担任家族信托的受托人。这一点与国内家族信托的受托人大多由持牌信托公司有很大的不一样。在境外,除了著名的海外信托以外,客户还可以选择自己成立PTC,例如,我们熟知的李嘉诚先生设计的家族信托结构,其中就使用了PTC模式。

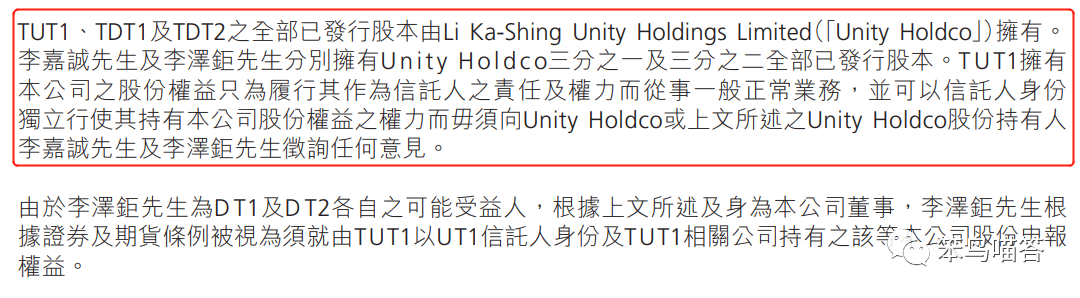

看长和(00001)2021年年报,主要股东是TUT1为UT1信托人、TDT1为DT1信托人和TDT2为DT2信托人持有长和股份。

看长实集团(01113)2021年年报,长和的股东TUT1、TUT1和TDT2由Unity Holdco全部拥有,而李氏家族成员拥有Unity Holdco全部已发行股份。由此可见,李嘉诚先生的家族信托受托人,是由其与其家族成员共同持有。

PTC同时可以避免机构担任受托人面临的解散或者变更管理人等风险,结合客户自己的具体情况,或更切合高净值家族对于受托人稳定的要求。

(四)综合财富规划的实务体现

“综合财富规划”这个概念在2017年左右被提出,至今大家谈起“综合财富规划”这个词,大多数认为这只是个概念,高净值客人如果对税务有需求,可以找寻税务律师解决;如果是想移居海外,可以找寻移民机构为其打造身份规划;如果是想对海外资产提前安排传承计划,可以找寻海外律师为其搭建信托架构;如果是家事的法律的问题,可以找寻家事律师直接解决。我们一直提倡,“综合财富规划”其实就是解决家庭/家族中有关于“人”和“钱”及一切规划手段(亦包括精神层面的引导),是需要综合法律、金融工具一起融合的规划方式。这当然不是舍弃“专业化”\重回“万金油”时代,而是结合客人的实际需求,运用综合方案最大可能解决客人的“痛点”。家族财富规划是多元化、立体化的,单一学科解决问题的方法类似于“头疼医头脚疼医脚”,无法解决病因,现在的高净值客人所需要的是“多方会诊”,给出最适合也最个性化的解决方案。

上述案例中,原作者的专业及工作环境,更多是解决境外的财富规划,但由于财富源泉在中国,相应的股权安全与传承筹划,亦同样重要。身份规划是海外资产的财富规划的一环,综合财富规划是一揽子多领域多国法域的交叉学科,除了身份规划外,高净值客人在对家族财富进行传承筹划同时可以考虑公司股权重组、公司治理、家族宪章、法律协议、金融工具等,花一定的时间与精力,达到和谐传承,家族壮大的美好愿景。

注释

[1] 《中华人民共和国个人所得税法实施条例》第二条规定,“有住所”指因户籍、家庭、经济利益关系而在中国境内习惯性居住。所谓习惯性居住,是判定纳税义务人是居民或非居民的一个法律意义上的标准,不是指实际居住或在某一个特定时期内的居住地。如因学习、工作、探亲、旅游等而在中国境外居住的,在其原因消除之后,必须回到中国境内居住的个人,则中国即为该纳税人习惯性居住地。

作者简介

张心仪,中伦律师事务所贾明军律师团队成员,华东政法大学财富管理法律研究中心研究员,私人财富管理经验丰富。