【重要提醒】香港离岸被动收入将被征税!

因香港现行的离岸被动收入免税制度被认为可能导致双重不征税的情况出现,欧盟在2021年10月将香港列入税务合作事宜观察名单,由此香港对现行的离岸被动收入免税制度进行了细化调整,以消除欧盟和其他国际组织的顾虑。近日,香港政府发布了关于修正FSIE制度的征询意见稿,并计划在2022年10月提交立法会,新修订的FSIE制度预计于2023年1月1日起生效实施。值得关注的是,此次条例修订并没有“不溯及既往安排”的条款。这也就意味着,2023年申报2022年利得税时,就很可能会受到新FSIE制度的影响。

新修订的FSIE制度主要针对的是归属于跨国企业集团组成实体的四种离岸被动收入。在满足一定条件时,这些离岸被动收入未来将被视为来源于香港,并征收香港利得税。

一、 什么是跨国企业集团?

“跨国企业集团”是指任何拥有至少一个成员实体或常设机构不在最终母公司所在辖区的集团。“成员实体”是指被纳入最终母公司合并财务报表(或因规模、重要性水平、被持有待售而被排除在最终母公司合并财务报表外)的实体或常设机构。

例如,A公司注册在中国深圳,其子公司注册在香港,则该香港公司属于此次FSIE制度涵盖范围内。

二、FSIE制度涉及的离岸被动收入有哪些?

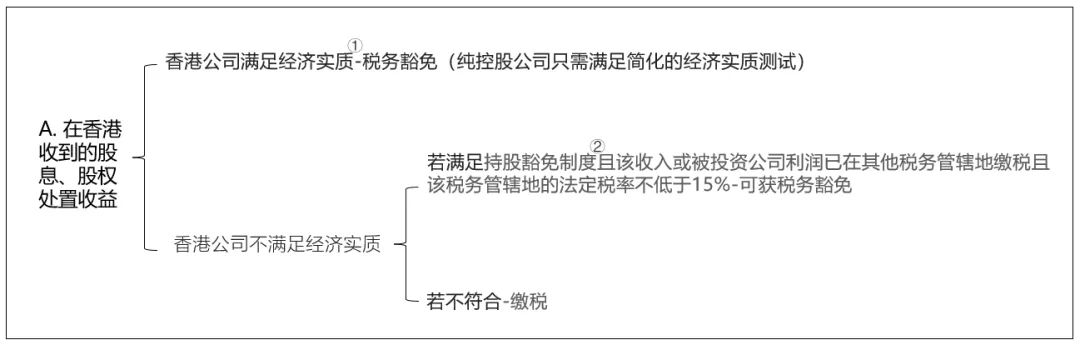

a) 源自于香港以外的股息,及

b) 股权处置收益

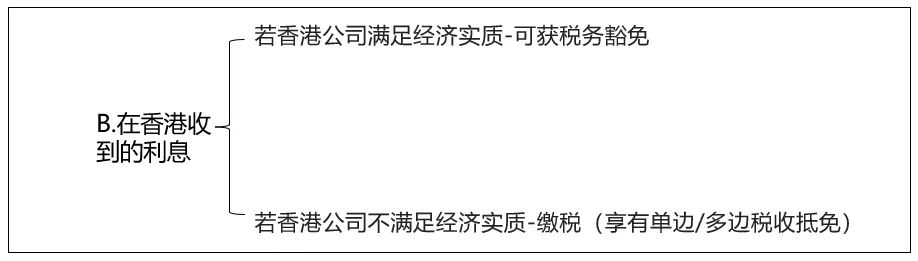

c) 源自于香港以外的利息

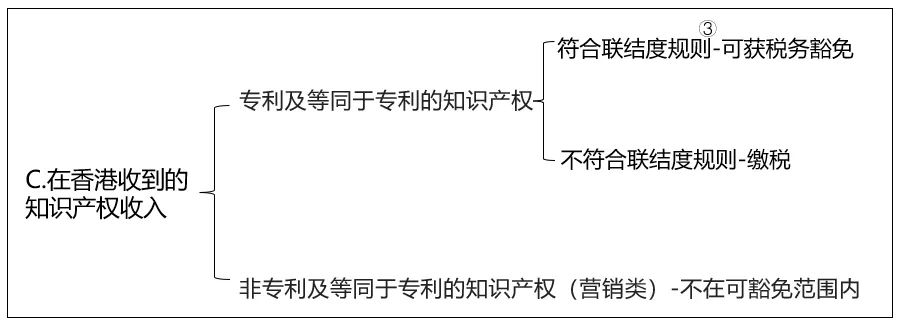

d) 源自于香港以外知识产权收入

三、 具体判定标准

点击可查看大图

① 经济实质:

在香港雇佣足够数量的合资格雇员以及在香港有足够金额的运营费用。

② 持股豁免制度:

同时满足下列3个条件,将被视为满足持股豁免制度:

· 投资公司为香港居民或在香港设有常设机构的非香港居民;

· 投资公司持有被投资公司至少5%的股权;

· 被投资公司取得的收入中,被动收入不超过50%。

当然,为了避免规则滥用,持股豁免制度还须经过各种规则测试,比如主要目的规则、反混合错配规则等。

点击可查看大图

③ 联结度规则:

联结度指的是合资格的支出占企业研发知识产权所发生的总支出的比例。符合该比例范围的知识产权收入可享受豁免制度。

四、结论

随着FSIE制度的细化调整,虽然香港属地征税的大原则并没有发生变动,但结合经济实质的要求来看,未来公司收入是否属于离岸经营收入的判定条件就会更复杂,毕竟如果满足了经济实质的要求,那相关经济实质活动就会在香港进行,这对于公司申请离岸收入税务豁免会产生影响。