招行《2021中国私人财富报告》

2021年财富市场概览: 经济持续向好、中国私人财富市场迎来稳健发展

1. 经济回归常态、基本面向好,2021年预计总资产稳中有升

2020年,面对疫情冲击和复杂严峻的国内外环境,中国率先在全球主要经济体中恢复经济正增长,GDP首次突破百万亿人民币,逆势增长2.3%,成为全球经济阴霾下的一抹亮色。

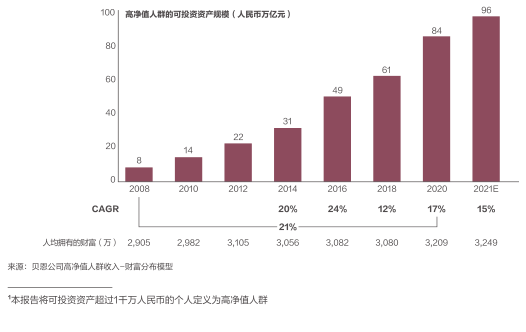

在宏观经济持续向好的基本前提下,中国私人财富市场也迎来稳健发展的态势。2020年,中国个人持有的可投资资产总体规模达241万亿人民币,2018-2020年年均复合增长率为13%,重新回归两位数增长。

中国高净值人群规模及其持有的可投资资产,增速较往年均持续上涨。2020年,中国高净值人群数量达到262万人,与2018辆比增加了约65万人,年均复合增长率由2016-2018年的12%升至2018-2020年的15%。

2. 从一线往周边辐射,三大经济圏高净值人群集中度加强

截至2020年末,全国有24个省市的高净值人数已经超过2万人,其中四川、湖北、福建首次高净值人数突破10万人,迈入东南沿海六省市(广东、上海、北京、江苏、浙江、山东)所在的第一梯队;另有8省的高净值人群数量超过5万人,分别为辽宁、天津、河北、湖南、河南、安徽、江西、云南。

高净值人群群像:年轻化趋势凸显

1、【人群结构和多元需求】高净值人群结构分化,需求多元,财富目标更加综合

❍ 高净值人群多元化、年轻化趋势凸显

中国经济社会进入新旧动能转换的“新常态”,数字化加速转型,产业空间持续拓展,产业活力进一步激活释放,新经济已成为中国经济新增长点。随着新经济、新行业的快速发展,股权、期权增值带来财富增长的人群显著提升,高级管理层与专业人士在推动企业发展中实现了个人价值与公司价值共同成长,并作为新富群体涌现。

本次调研数据显示,高净值人群中董监高、职业经理人(非董监高)、专业人士的群体规模持续上升,占全部高净值人群的比例由2019年的36%上升至2021年的43%,规模首次超越创富一代企业家群体。

随着创富一代的年龄上升,二代继承人渐渐成熟,部分一代创业者开始传承规划并步入退休期,中国企业逐渐开始交接,继承二代群体进入传承期。传统经济创富一代在40岁以下高净值人群中比例正持续下降。

在新经济、新行业快速发展的推动下,年轻群体的创富速率加快,40岁以下高净值人群中新经济董监高、新经济创富一代为代表的新富群体占比显著提升,已成为高净值群体的中坚力量。调研数据显示,40岁以下高净值人群的比例由2019年的29%升至2021年的42%,高净值人群年轻化趋势凸显。

❍ 年轻群体创富需求显著提升,与成熟群体的保障、传承需求形成二元驱动

2021年高净值人群对财富持续增长的需求依然强烈,同时考虑境内外资产、家庭不同成员,不同类型动产、不动产,股权等综合资产规划和安排。调研数据显示,2021年,“保证财富安全”与“创造更多财富”成为最重要的两个财富目标,“境内外一体化资产配置”成为高净值人群关注的新增财富目标,占比达12%,位居第三。

❍ 高净值人群需求的综合化程度加深,从个人需求延伸到家庭、企此、社会需求

在调研中我们发现客户需求开始从个人需求延伸到家庭、企业、社会需求。个人需求涵盖个人资产配置、高端生活方式、税务法律咨询在内的全方位金融及非金融需求;家庭需求包括子女教育、代际传承、家族税务法律咨询、家风建设;企业需求涵盖企业投融资、并购增值、税务法务;社会需求包括社会责任投资方案、慈善公益基金、慈善服务在内的慈善需求。

总体而言,2021年高净值人群的需求中,家庭需求占比最高,达58%,其后分别为企业和社会需求,分别占34%和28%,不同身份特质的人群需求存在差异,创富一代、董监高更关注企业需求,全职太太更关注家庭需求,并希望私人银行能够提供一站式综合服务。

为了更好地服务高净值客户,近几年私人银行服务迭代化进程提速,在加速数字化、智能化的同时,力争提供覆盖不同需求的综合服务,进一步提升服务效率。调研显示,高净值人群对一站式解决方案和便捷的智能化服务的需求占比分别为30%、26%,对私人银行解决问题的效率和质量有较高要求,希望提供高效、便捷的服务体验,传统经济创富一代、新经济创富一代对此尤为重视。

与此同时,不同人群对私人银行交互频率和触点提出了差异化的需求。新经济创富一代希望全流程减少接触,但必须及时提供需要的服务;家庭经营者如全职太太则希望多多沟通,加强与投资顾问的紧密联系,以期更多的了解市场情况、投资逻辑、投资建议等信息。

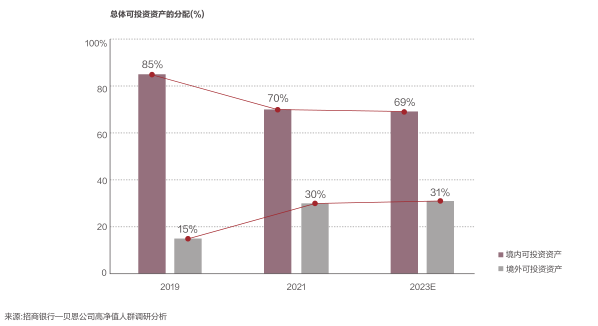

❍ 境内外配置规划趋于理性,传统目的地降温,要求资产全链条服务

未来两年中国高净值人群整体境内外资产配置比例预计保持稳定,资产类别从传统不动产逐步向多元资产类型和综合服务需求转变。

中国高净值人群资产中转站及目的地进一步产生差异,根据国家政策导向、财富流向、政治稳定程度、工作、生活场景【子女教育、养老】等继续分化。

调研显示,中国香港、美国、新加坡是2021年提及率最高的三个境外资产中转站。中国香港凭借在地理区位、金融市场、人力资源及资本配置等方面的独特优势,成为内地资本市场连接全球的纽带。其资本市场国际合作“桥头堡”作用显著,仍是高净值人群首选的出海中转站,提及率达48%,但与往年相比,美加等地的投资目的地热度出现了明显下降。

在私人银行服务主体选择方面,中资海外机构和外资私人银行,凭借配置资产类别的丰富度,成为客群选择的主要服务方,其中,中资海外机构占比41%,外资私人银行占比36%,但在调研访谈中,外资服务方的提及度更高。

境外服务要求更全面更专业,不同类型客户强调的服务重点不同;期待海外资产全链条服务如法律、税务规划,并希望机构能拫据客户差异化诉求提供服务。

整体而言,对于未来境外私人银行服务机构,高净值人群总体有四大类需求:

- 境内外分支的服务水平进一步强化、境外分支的承接能力加强;

- 能提供一些境外目的地的优势产品、融资融券服务;

- 配置的资产类别更为丰富;

- 拓展在投资外的其他服务链条,如搭建更安全的投资法律架构、保护资产等。

其中,传统经济创富一代更看重配置的资产类别丰富度和境外优势产品;新经济创富一代和董监高人群存在境内外资产双向流动需求,强调境外承接能力;对比其他人群,家庭经营者如全职太太对语言及文化沟通的提及度更高。

2、【产品服务生态】构建满足“人–家–企–社”综合需求的金融加非金融服务生态

❍ 金融成熟度加强,净值型、权益类产品接受度提升,注重专业资产配置

总体来看,由于2019-2021年资本市场波动及国际形势动荡,高净值人群的投资风格更加稳健,优先考虑风险的人群占58%。其中,年纪大于50岁的高净值人群大多进入职业发展后期,对资产保值求稳的偏好更加明显,优先考虑风险的比例占62%。部分高净值人群由于对自己的未来预期较高,承受风险能力较强,投资心态更为激进。其中,年纪小于40岁的人群,资产仍处于快速积累阶段,整体风险偏好较高,更愿意进行高风险高收益产品的尝试。

从资产配置组合上看,监管和市场双重影响下,资产配置更加多元。高净值人群资产配置中,固收类及房地产投资占比进一步缩减。受资管新规影响,信托产品、非净值型供给进一步下降,资产配置占比持续紧缩;在“房住不炒”政策指导下,政府对于购房资格、限售时间等提出明确规范,降低了投资性房地产的投资价值及吸引力。

与此同时,高净值人群资产配置中,权益类资产占比提升。随着标准化产品如基金接受度大幅提升,资产配置比例明显上升,其中由于资本市场向好,权益类基金占比显著。同时,高净值人群对于资产配置专业度要求提高,倾向通过基金参与资本市场投资,而非个股投资。在此基础上,高净值人群配置需求更加多元,对于私募股权、证券等其他境内投资产品的需求显著增加。

在人群细分上,金融资产配置也存在差异化需求:传统经济创富一代更保夺稳健,偏好固收类产品;新经济创窗一代心态更进取,权益类资产配置比例更高。

❍ 家族传承意识加强,财富传承外期待针对性的税务法律、能力传承等服务;家族公室服务接受程度上升,期待“泛金融”的专处意见

在外部环境不确定因素的影响下,财富传承的重要性进一步凸显,高净值人群家族传承的意识加强。2019年,53%的受访高净值人群已经在准备或已开始进行财富传承的相关安排,2021年这一比例升至65%。与此同时,财富传承理念受到新富人群青睐,提前规划与安排财富传承目标与框架逐渐成为新趋势。

随着财富传承中问题的复杂度提升,高净值人群对家族办公室服务的需求日益旺盛。作为财富管理“皇冠上的明珠”,2021年家族办公室服务的接受度由2019年的不足80%升至近90%。高净值人群对家族办公室服务中最期待进一步提升的内容从财富打理和安排演变为更关注税务法律、企业经营及能力培养等“泛金融”的专业意见,其中家风及家族内部管理制度、家族企业未来规划和安排建议、家庭其他增值服务【如专属医疗、教育资源接入】、税务筹划与法律和慈善咨询等需求明显。

高净值人群在财富传承上,初期安排以房产、保险为起点,逐步成熟后拓展至家族信托。调硏显示,保险占比由2019年的37%降至2021年的30%,房产占比由2019年的24%降至2021年的22%,家族信托占比稳中有升,由2019年的20%升至2021年的21%。

❍ 期望私人银行辅助提供企业解决方案,除传统融资外,其他服务满足度有待提升

在宏观经济整体增速放缓的背景下,我国私人银行业仍呈现出蓬勃的发展态势。已披露年报的A股上市银行中,多家银行的私人银行客户数及资产管理规模(AUM)实现双位数増长。在快速发展的同时,私行客户对综合化服务的要求凸显,私行客户进行机构选择的要求也包括金融机构是否能提供综合的公私服务,如整合公司金融的一站式方案。但由于专业性参差不齐,以及各条线协作程度也有提升空间,整体质量仍可进一步改善。

❍ 对金融机构提供社会公益服务持开放态度

调研显示,从供给满足度来看,社会和公益的投资产品,如社会责任(ESG)投资产品满足度达到58%,慈善平台及项目推荐满足度达49%;但针对慈善架构规划及搭建、法律和税务的统筹设计需求,满足度较低。

3、【混合服务模式】“以人为轴心,数字化支撑”的服务模式提供前瞻洞察和全流程陪伴

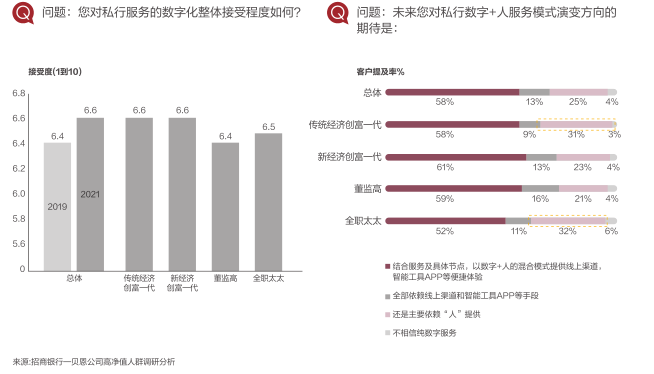

疫情影晌下,高净值人群整体数字化接受度提升。同时中国日趋成熟的数字化生态加速了银行业数字化进程,银行的线上服务能力、数据能力取得了长足的进步。在此背景之下,高净值人群对私人银行服务的数字化整体接受程度〔1到10〕由2019年的6.4上升至2021年的6.6,传统经济创富一代、新经济创富一代、董监高、全职太太四类人群的接受度均不低于6.4,超过了2019年的整体水平。

展望未来,高净值人群对数字化抱有非常高的期望,但是认为机构在此还有较大提升空间。例如在投资决策建议和信息推送方面,客户更期待能够基于其需求和资产配置,动态跟踪和推送相关信息,对市场信息进行智能化洞察和解读,指导投资决策。

中国私人银行业竞争态势

1. 机构选择分化并呈现差异化定位,银行系私行仍是首选

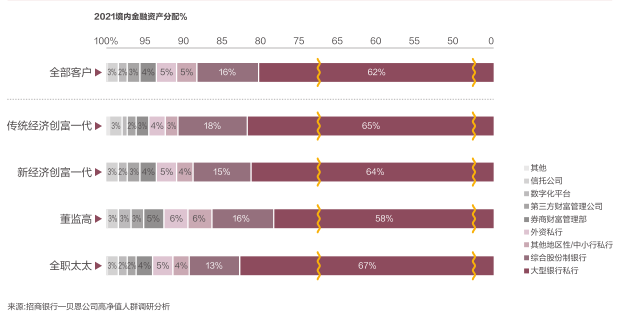

中国经济和财富管理市场趋向稳定,高净值人群逐渐成熟,规避投资风险、实现资产的保值增值依旧是核心诉求。2017-2021年,中资银行长期位居高净值人群稳健配置首选,境内资产配置比例提及率均超80%,外资银行则通过深度理解高净值人士在跨境需求、帮助搭建国外关系网和提供专业的海外投资产品和服务,在高净值人群海外的资产进行配置和优化方面占有一席之地。调研显示,其配置比例提及率维持在5%左右。2021年,随着行业监管环境与行业自律体系日益完善,在明星私募及投资产品收益率走高的驱动下,高净值客户在券商、私募机构的配置比例提及率达到12%,这些机构一方面在证券、基金等权益类资产配置上被认为更加专业。

2. 专业度的重要性持续提升,从洞察、体验到体系化服务

2021年,中国高净值人群在私人银行选择时更成熟,从过去单纯产品需求导向转向专业服务需求,这要求私人银行能够全面、有前瞻性地理解客户需求,在市场机遇把握能力上更为娴熟。调研显示,高净值人群在选择私人银行服务时候,首先考虑的是专业度,占比57%,其中,专业度包括专业的投顾团队(洞察机会)、专业的客户经理(反应敏捷,体验更好)、专业的综合服务(深度理解客户,能兼顾金融和非金融需求)。

扫码下方二维码,关注公众号。后台回复 招行报告 ,即可获得 报告全文——