国内券商转型财富管理研究报告

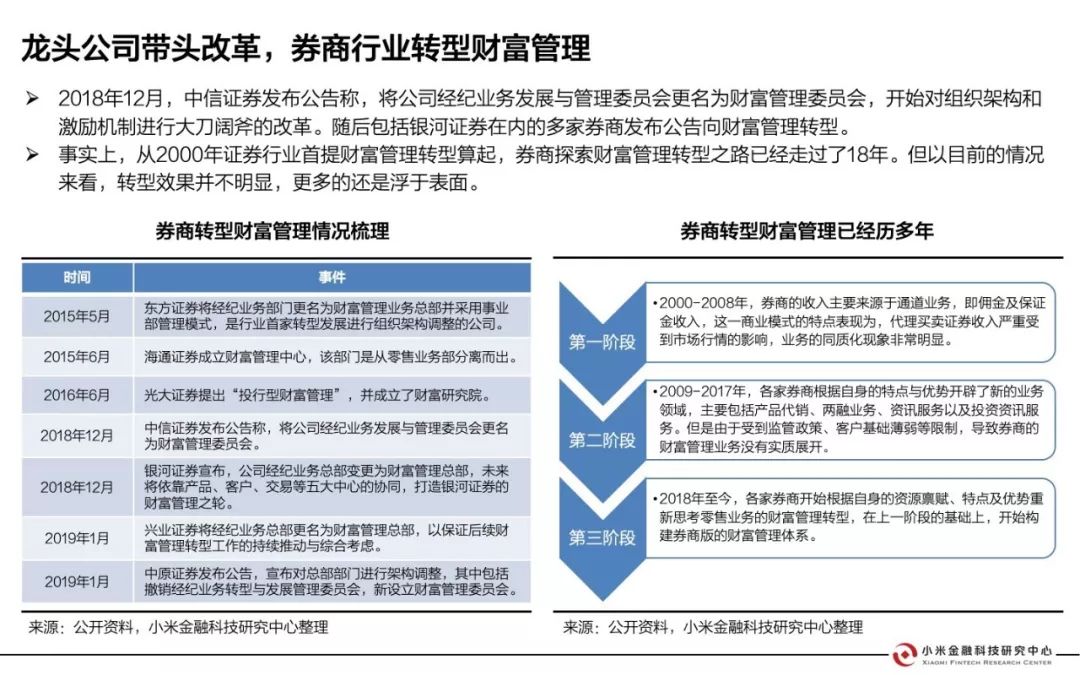

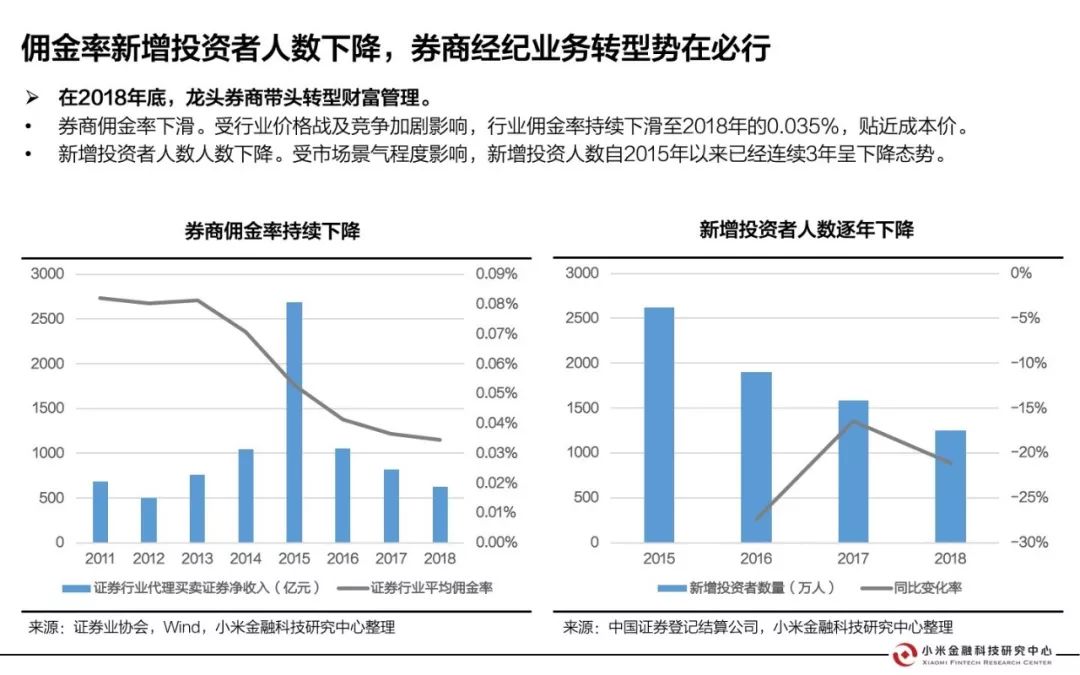

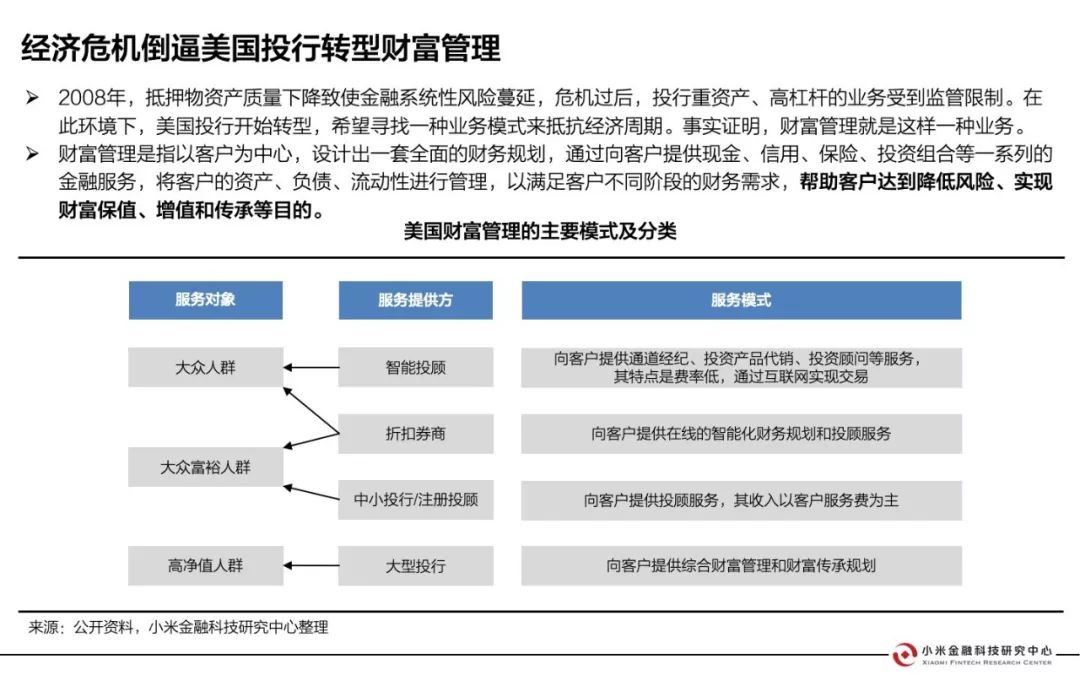

2016年以来,曾经作为券商业绩主力的经纪业务面临佣金率下滑和成交量萎缩的双面夹击,持续的业绩低迷和市场环境倒逼券商调整业务结构。而同样在08年金融危机中遭遇业绩下跌,其后转型财富管理的美国投行提供了些许借鉴。

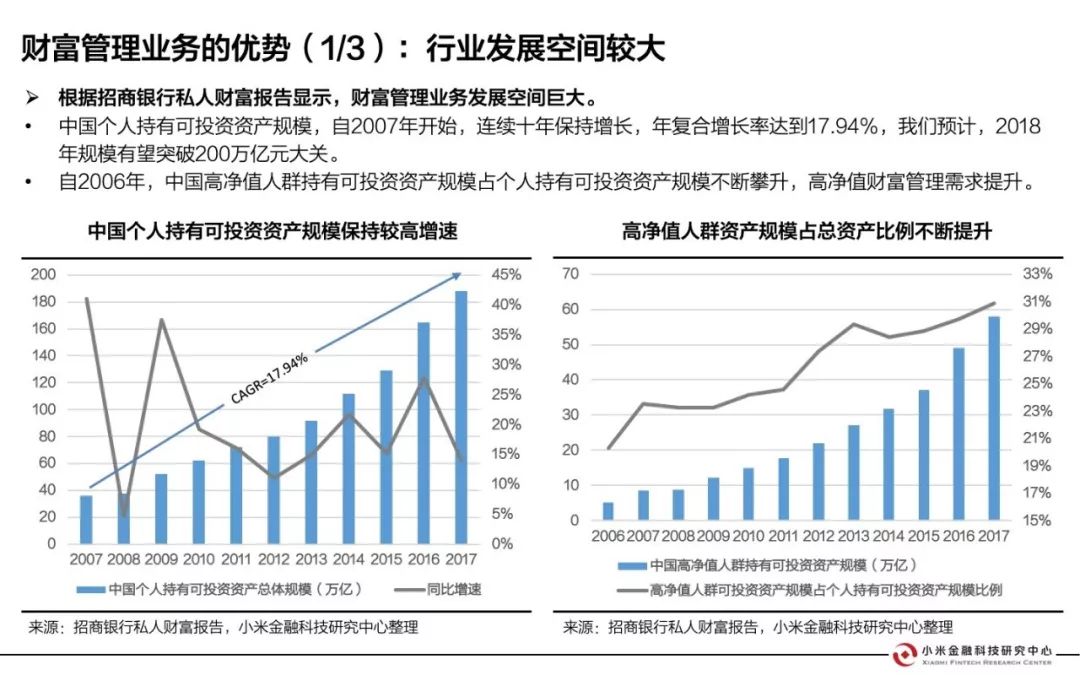

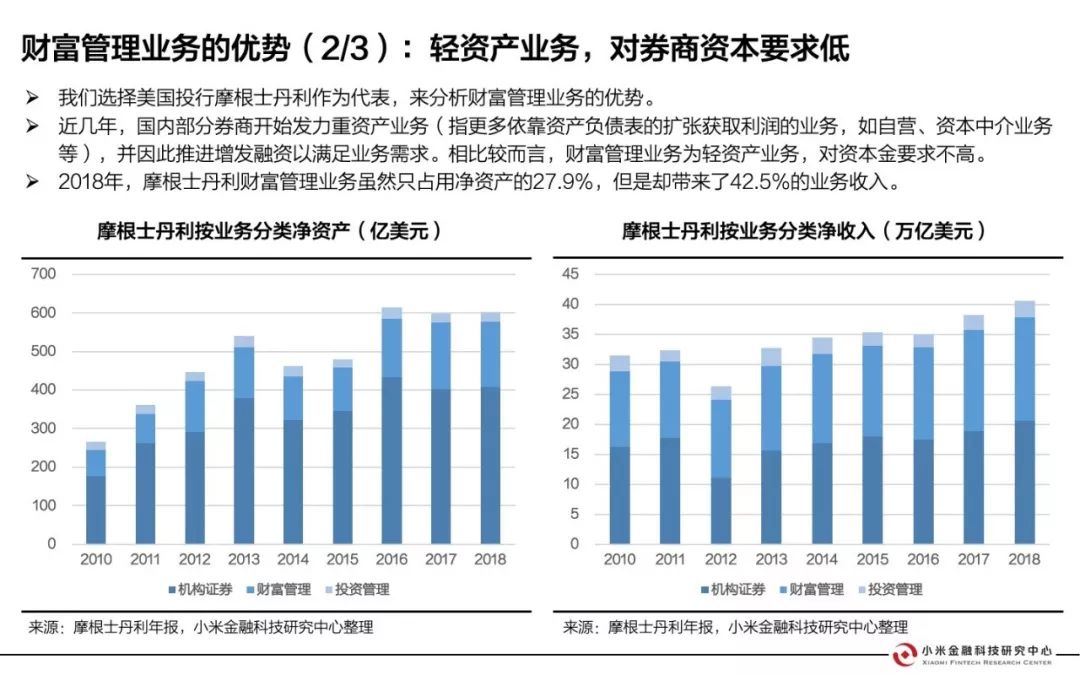

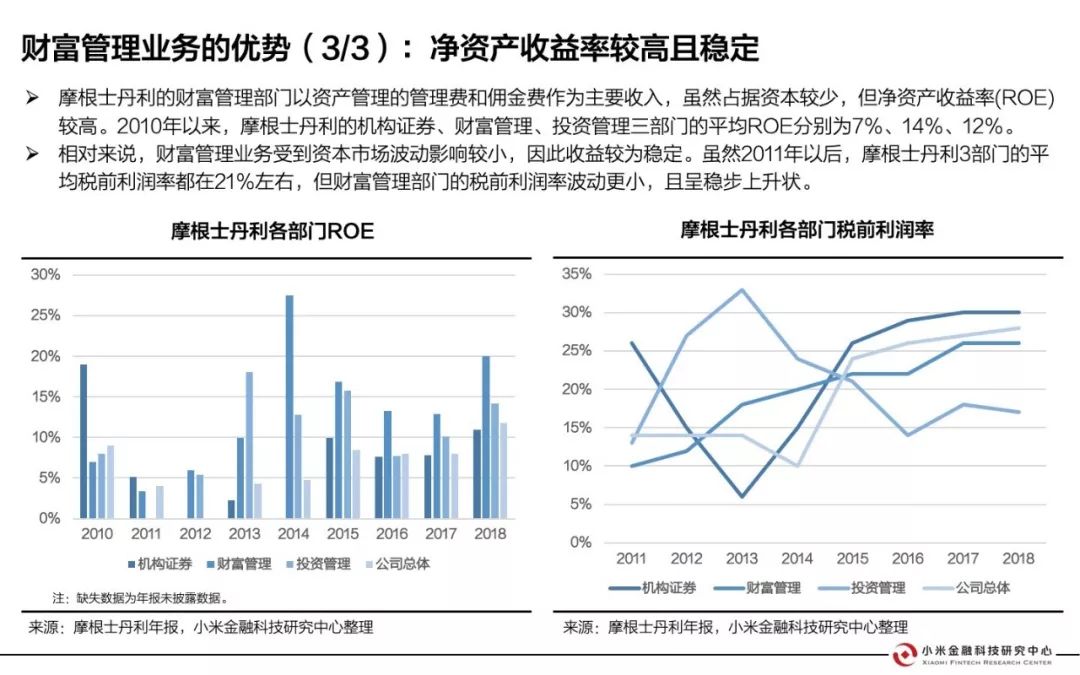

财富管理,作为以客户为中心,向客户提供现金、信用、保险、投资组合等全面财务规划的金融服务,不仅对券商资本金占用较低且净资本收益率较高而稳定,对券商业绩跨越周期提供了有力帮助。与此同时,随着我国个人持有可投资资产规模的不断增长,特别是高净值人群可投资资产规模的攀升,使得我国人民对财富管理业务的需求不断提升,行业天花板高。

我们以美国投行摩根士丹利作为业务代表,分析券商转型财务管理的路径和方法,我们认为:

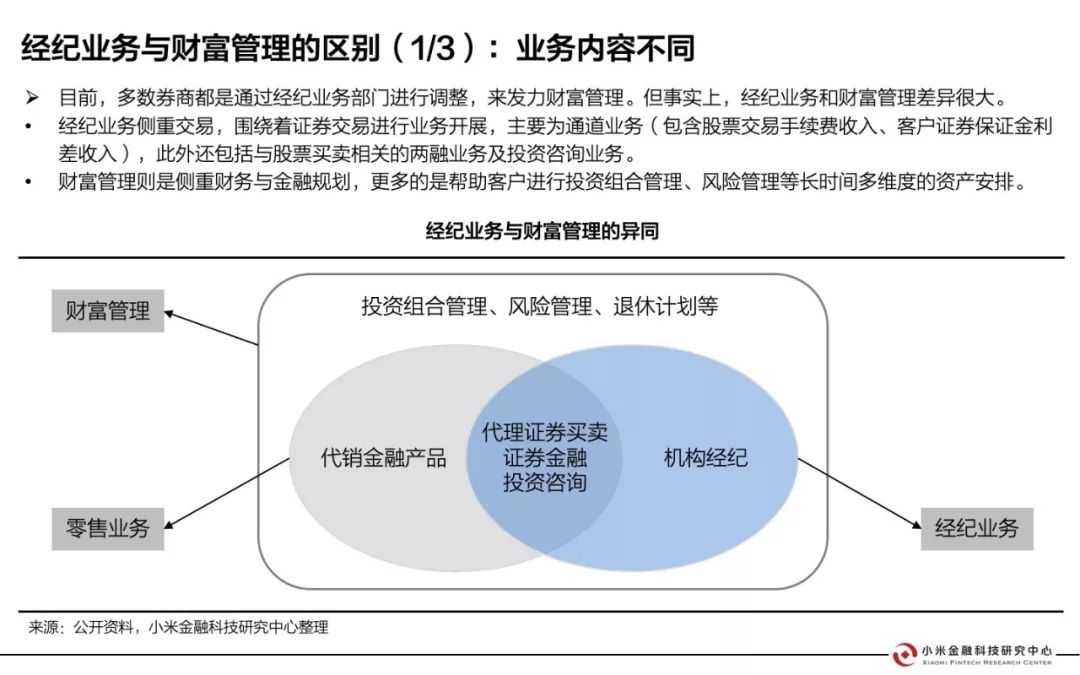

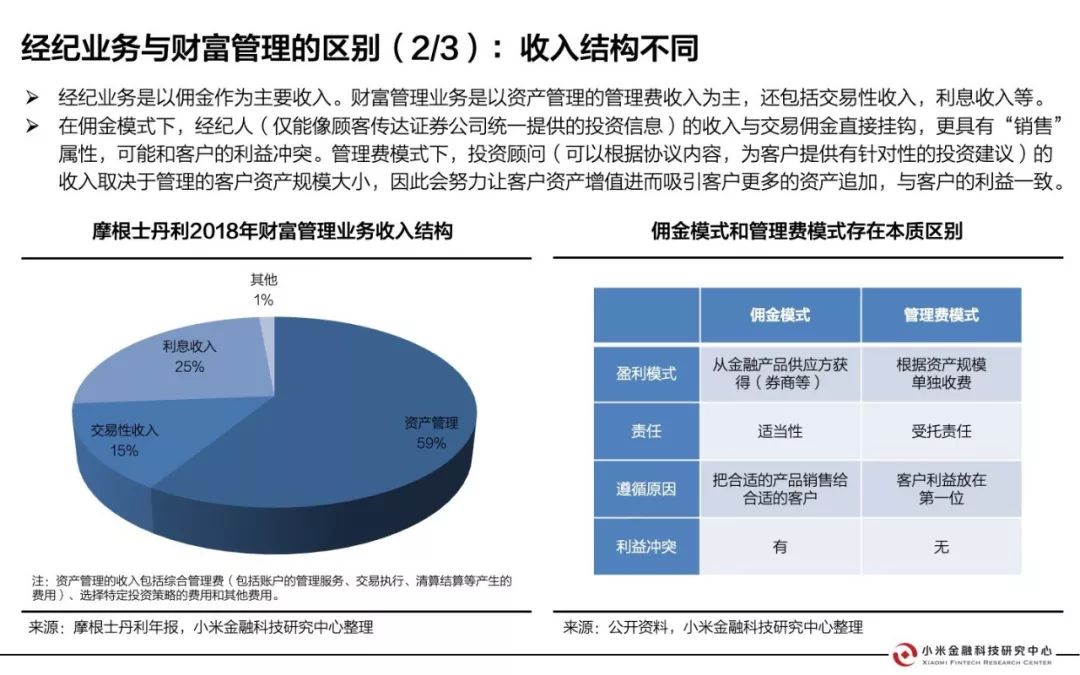

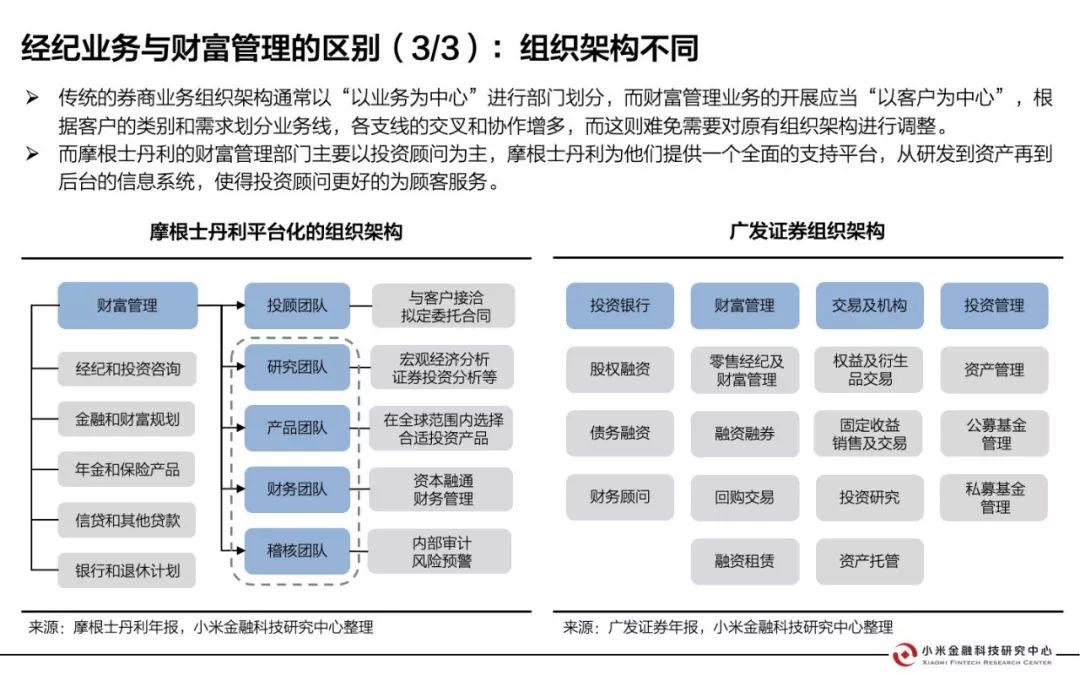

现有券商往往是将经纪业务部门进行改造转型财富管理。但实际上,两项业务在业务内容、收入结构和组织架构方面都有诸多不同。券商想在此基础上进行转型,需要做到:

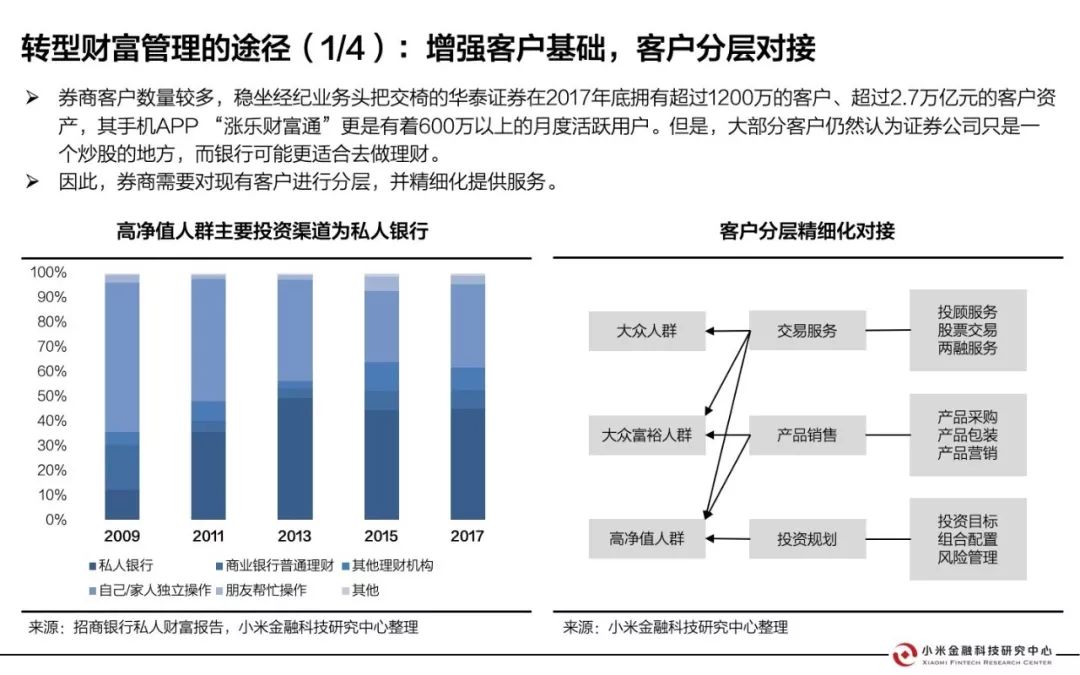

- 增强客户基础,改变客户对券商过往的局限认知。对现有客户进行分层,并精 细化提供服务。

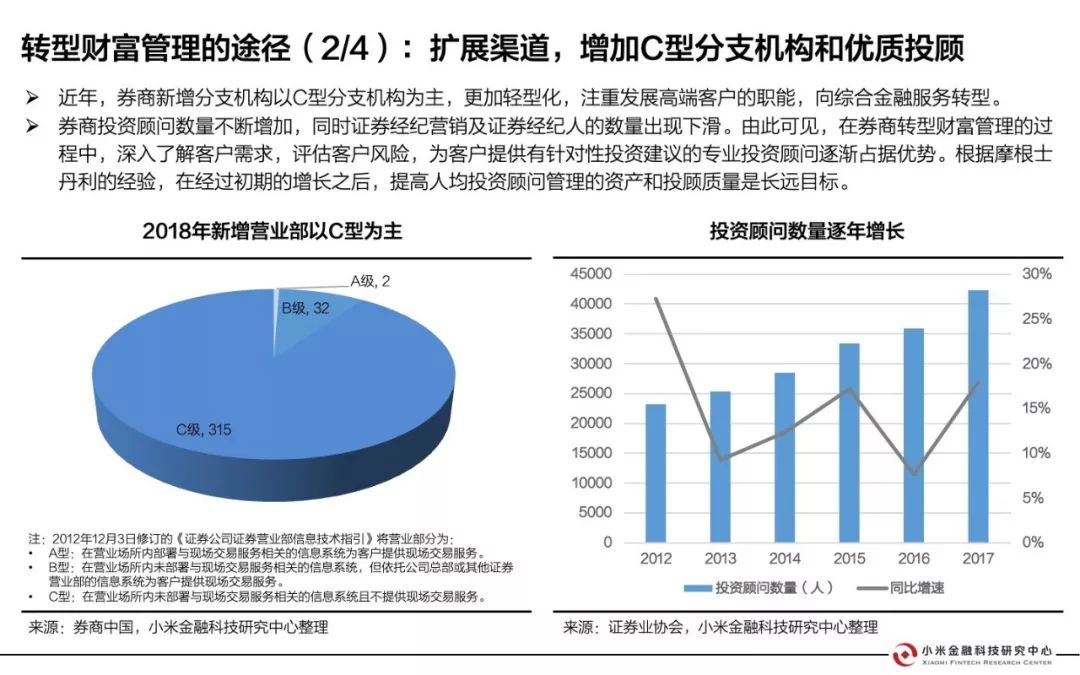

- 通过增设C型营业部增设渠道,并培养更多的优质投资顾问向客户提供专业性、针对性的投资建议。

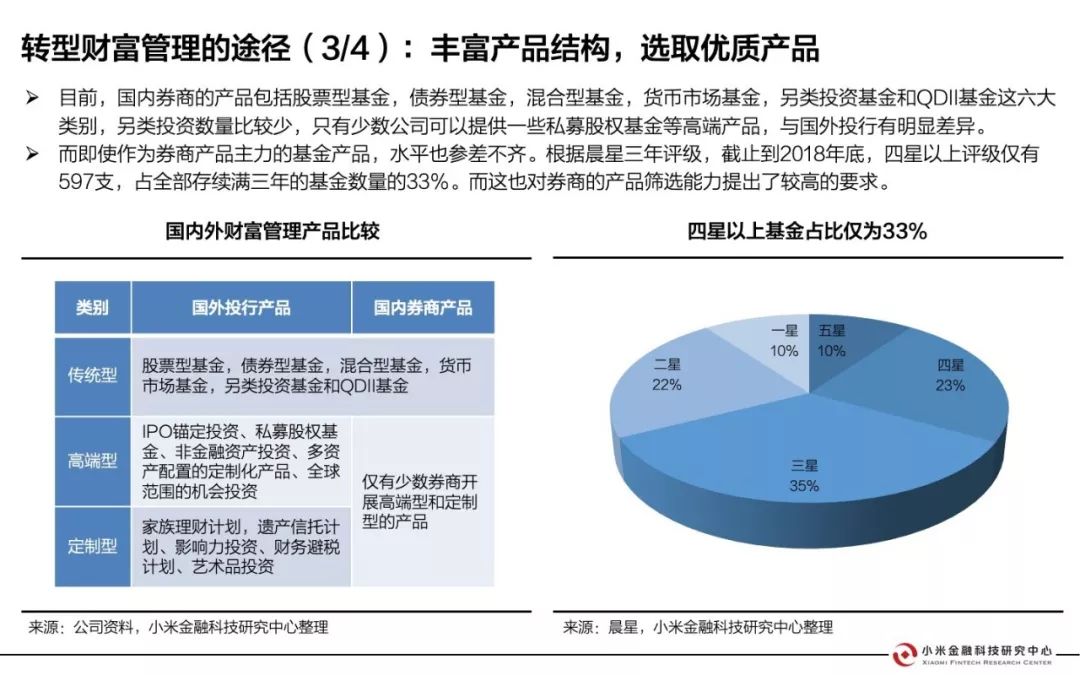

- 丰富产品结构,不断完善高端型和定制型的金融产品,并尽量保证产品质量。

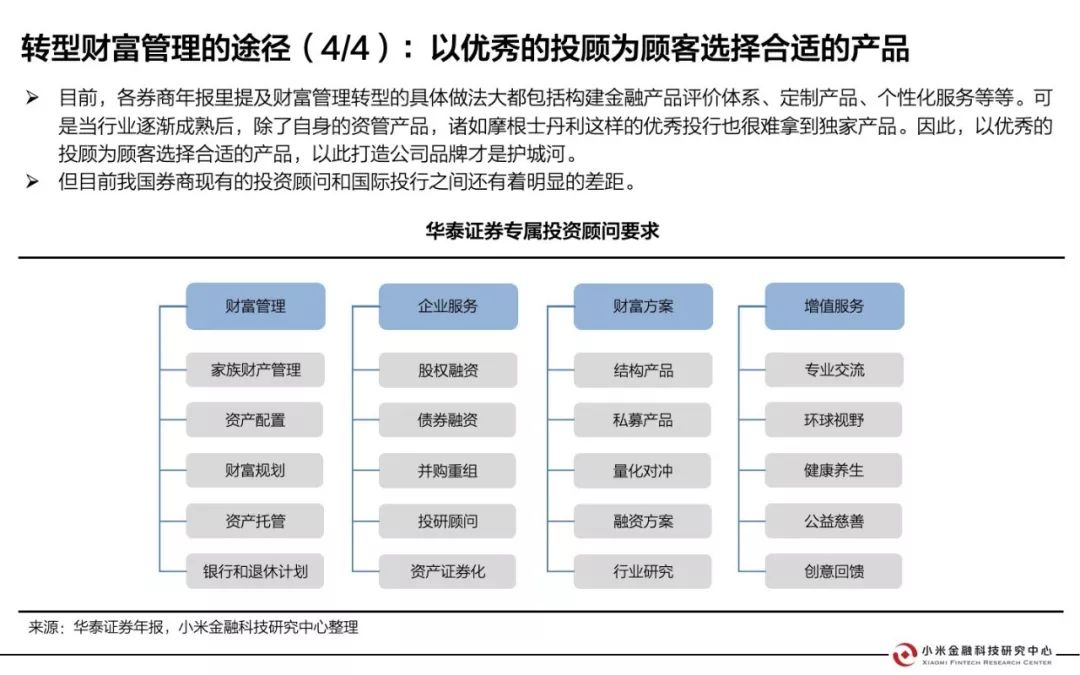

- 不要寄希望于独家产品,以优秀的投顾为顾客选择合适的产品,以此打造公司品牌才是护城河。

在此通过18页PPT将该报告进行分享。

【小米金融科技研究中心原创,转载请注明出处】