2020年保险公司转型升级系列——战略篇

在帮助保险公司制定战略及推动战略落地的过程中,我们的保险管理咨询团队积累了一些经验,也有所思考。关于如何制定战略规划,我们已经在韦莱韬悦微信公众号做过相关的分享了,这篇文章主要讲讲保险公司在战略规划和执行方面遇到的一些问题以及我们的初步思考,供大家参阅。

一、规划层面:在当前的环境下,简单的战略复制已经不可行,制定自身战略要立足自身、趋利避害

(一). 制定战略要立足自身,趋利避害

这几年保险公司的生存环境发生了巨大的改变,体现在客户、政治/经济、行业、科技与监管等方方面面。

在这样的环境下,直接走其他公司走过的老路成功可能性不是没有,但难度很大,代价巨大。因此,简单的战略复制已经不可行。在访谈一家保险公司的董事长时,他指出战略就是趋利避害,笔者深以为然。制定战略就要立足自身(及股东),综合考量公司的现状、资源及能力禀赋,将自身的优势发挥到最大,扬长避短。

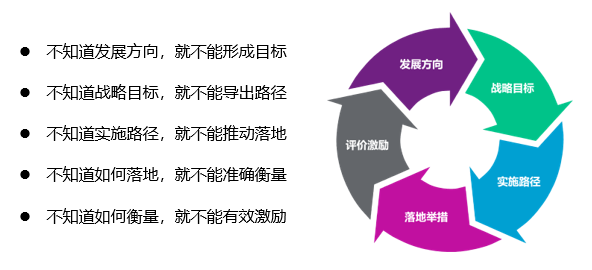

(二). 战略不是挂在墙上看的画,必须具备可落地性

战略的可落地性也很重要,否则只是挂在墙上看的一幅画而已。清晰明确的方向和目标,可实施的路径及可衡量的指标,这几方面缺一不可,因为:

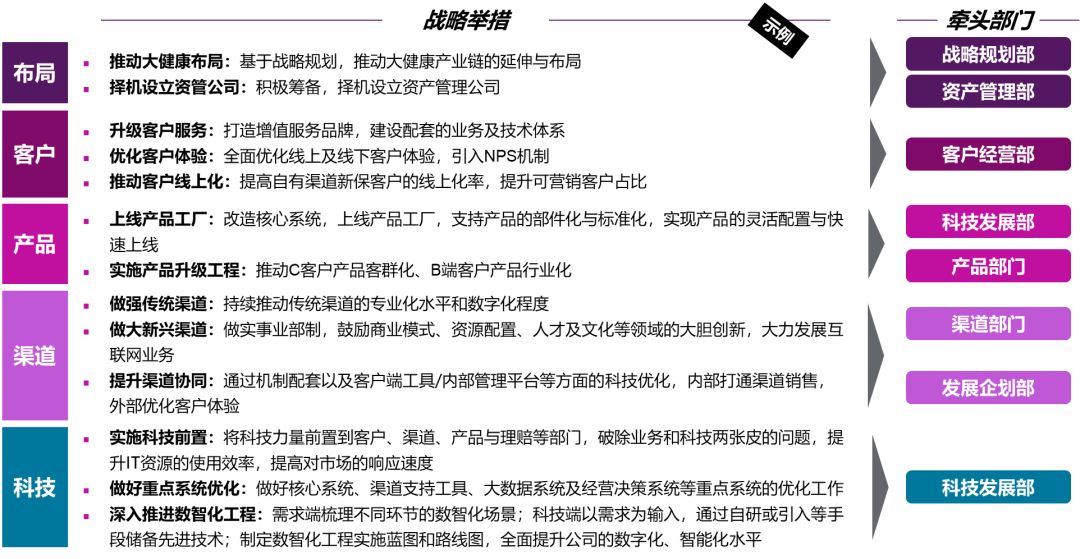

战略还需要公司上下达成共识,形成落地项目或者行事历,这样才会有专人去负责、去思考、去推动,也便于后续的跟踪和评价,以下为示例:

不少保险公司通过专项项目来制定战略或者推动公司转型,注意的是项目是阶段性的推动组织,其优势是阶段性的集中力量解决重大问题,但项目总有结束的一天。项目期间大干快上、热热闹闹,项目结束后人走茶凉、无人问津,这种情况并不少见。因此,需要注意阶段性的项目工作和日常运营工作的之间的衔接,项目结束后的持续落地推动还是需要靠公司的组织来长期承接。

二、执行层面:基于战略配置公司资源,定期战略回顾,避免战略摇摆

(一). 战略为公司的资源配置提供了顶层输入

公司的资源既包括了有形的资源,如人力、财力和物力;也包括无形的资源,如高层的推动力。一般大家提起资源,往往是指前者,而后者也是一种重要的资源,但经常被忽略。无论公司的股东、性质和规模大小如何,我们得承认公司的资源总是有限的。

那么,我们如何去配置这有限的资源?

—— 领导意志?

—— 市场热点?

—— 年度任务?

以上都不能说错,但可能会限于局部或短期。

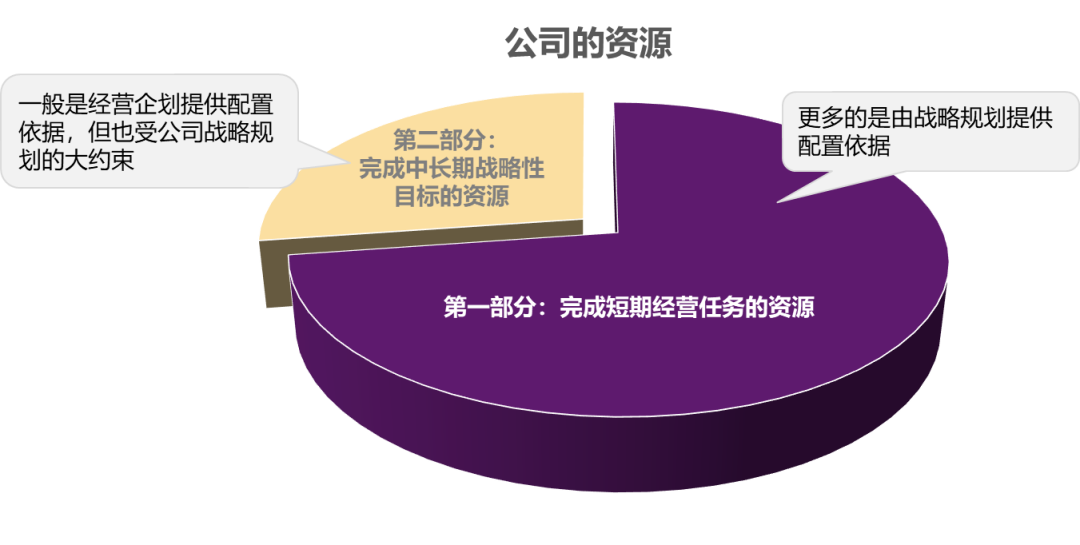

笔者认为,公司的资源应该有所划分:一部分是完成短期经营任务的资源,一部分是完成中长期战略性目标的资源。第一部分的资源,一般是经营企划提供配置依据,但也受公司战略规划的大约束;第二部分的资源,更多的是由战略规划提供配置依据。

受股东压力、经营目标及市场竞争等各种因素的影响,很多公司的资源配置只关注到了第一部分(完成短期经营任务的资源),而忽视了第二部分(完成中长期战略性目标的资源),这对公司的长期发展是不利的。还有一些公司在资源和能力上没有什么问题,但机制不顺(如集团旗下的保险公司和资管公司在战略性股权投资方面的矛盾),也实质性的缺失了第二部分资源。

上面只是管中窥豹的谈了公司的资源配置问题,保险公司应该重视这个问题。否则,战略层面制定了很好的规划,但没有资源去落实,还是等于空谈。

(二). 进行定期的战略回顾与调整,走一走、抬头看一看很有必要

战略实施的周期一般长达3-5年,在这个过程中,公司的内外部环境会发生各种变化。如果有些变化超出了战略假设的阈值或者在当前战略的考量因素之外,那么就有必要对当前战略进行回顾与调整。没有人能够精确预知未来,尤其是在当今这个年代,因此定期的回顾和调整是正常的,也是非常有必要的。回顾的周期一般可以是年度,在一个战略周期中至少进行一次中期回顾,走一走、抬头看一看很有必要!

笔者有幸参与了一个长达2年半的战略转型项目,这个项目包括了战略规划和实施落地,还包括了一个战略回顾。这个回顾工作安排在实施落地的1年后。战略回顾工作开展了近半年,包括了近3个月的访谈、调研、同业交流、研讨与方案建议,以及近3个月的沟通、汇报和方案调整。

在这半年的回顾中,项目组收集并回答了几十个不同层面反映的问题,解决了若干个核心议题,对公司的总分组织架构、渠道管理模式、科技与业务结合模式等方面进行了重大调整,全面完成了战略回顾工作既定的【全面看+重点看,回头看 + 向前看】目标。由此可见,战略回顾如果认真去做的话,会是一项复杂的工作,当然也能取得很好的收益。

(三). 战略上的摇摆会对公司造成巨大的伤害

我是谁,我从哪里来,要去哪里,怎么去?所谓战略,其实就是对这几个触达灵魂问题的回答。

有些保险公司制定了很好的战略,但随着一把手或经营班子的更换,出于各种原因的考虑,往往会对公司的战略进行或大或小的调整。调整本身不是问题,问题是在一次次的调整甚至是反复摇摆中逐渐迷失了自我。这种战略上迷失,会给公司造成巨大的伤害,例如:

- 造成公司横向和纵向上的思路混乱,影响决策和执行效率

- 可能会付出时间成本,影响公司的中长期布局和能力建设

- 可能产生巨大的沉没成本,对前期投入造成浪费

- 造成士气低迷,人员流失……

确实,中国的保险市场正处于一个快速变革的阶段,战略上的积极调整是有必要的,但这种调整应该是基于公司的基因和长期坚持的定位,结合社会经济、市场环境、监管政策、客户及科技等趋势而进行的调整或升级,而不是战略上的摇摆。

国内有若干战略上非常鲜明且坚定的保险公司,不管其影响力及规模如何,只就战略定力而言,笔者还是非常佩服的,这方面值得学习。

三、结语:不思则罔,不行则殆!

虽然不少保险公司的日子并不好过,但中国保险市场一直在保持增长,公司破产重组的情况也很少见,我们的保险业还未经历过真正的风雨,很多保险公司对战略并没有真正重视起来。这篇文章的内容,包括每个字、每句话都不深奥,很容易理解,但能做好的公司又有多少呢?正所谓知易行难!希望这篇文章能给大家带来一些思考,如此,足矣!