基于投资者视角的互联网理财市场现状研究

编辑 | 《财富管理》杂志社编辑部

互联网金融延续强监管态势

自2015年7月18日央行、工信部、国家互联网信息办公室等十部委发布《关于促进互联网金融健康发展的指导意见》后,银保监会、证监会等监管部门也陆续推出互联网金融监管实施细则,互联网金融监管态势有所延续,互联网理财市场发展受到一定冲击,以国家金融与发展实验室财富管理研究中心和腾讯理财通联合编制的互联网理财指数表现为例,指数自2017年达到最高点695后,已经连续两年下滑至2019年的441。通过调查分析,当前投资者参与互联网理财市场现状主要概括为以下几个特点:

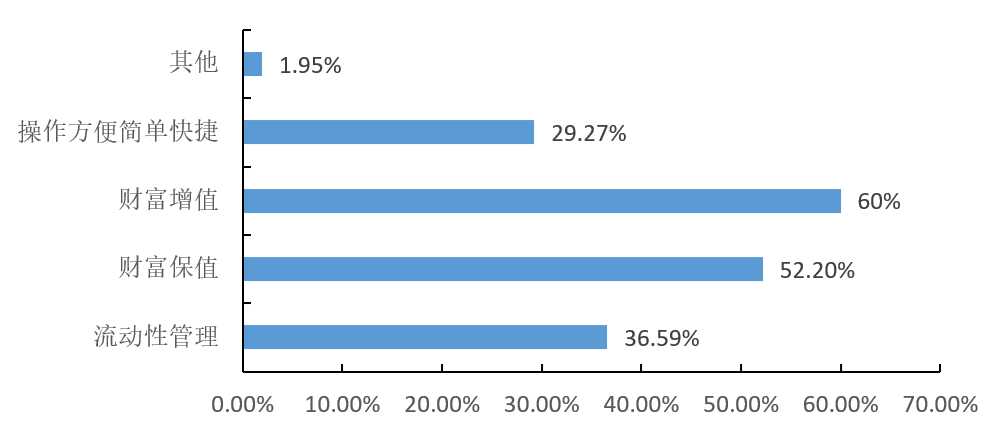

主要基于财富保值与增值的理财目的

互联网理财的投资者主要目的为财富的增值与保值。具体来看,60%的投资者认为投资互联网理财主要是为了财富增值,52.2%的投资者认为主要为了财富保值,36.59%的投资者主要为了流动性管理,29.27%的投资者认为互联网理财操作方便简单快捷。(图1)

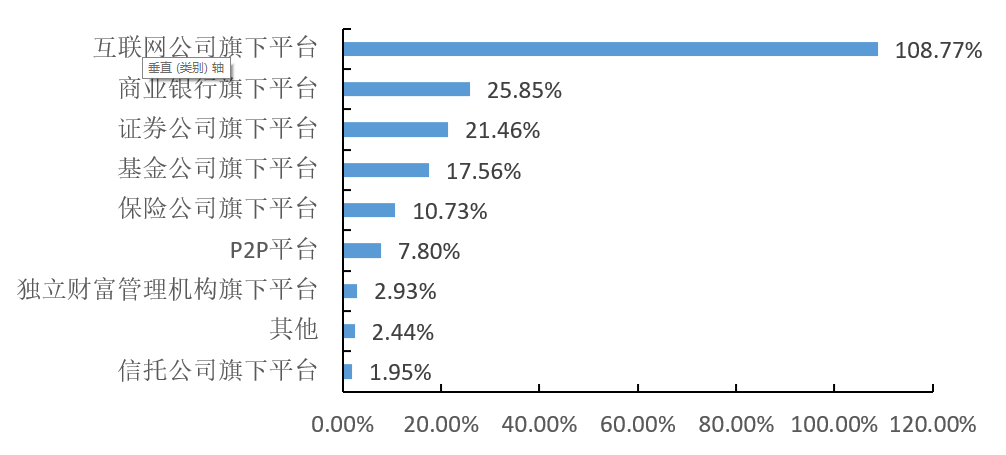

以大型互联网理财平台为主要媒介

与过去投资者通过传统金融机构如商业银行、证券公司、基金公司、保险公司等参与理财市场所不同,当前互联网理财市场,投资者参与的平台主要是互联网公司搭建的理财平台,其总和占调查中理财平台的比例为108.77%,超过了以商业银行为代表的传统投资理财平台。根据受调查者的反馈信息,在互联网理财平台的选择上,主要依据门槛、产品收益和品牌来判断是否进行投资。(图2)

互联网理财并非主要的理财方式

从调查数据显示,目前互联网理财产品不是投资者的主要理财配置方向,根据调查数据显示,互联网理财占投资者理财总额的比重50%以下的占比为67.81%,其中5%及以下占比即为22.44%。与之相匹配的是,投资者进行互联网理财的金额相对较低,目前投资者对互联网理财产品配置在“1000元及以下”、“1001元到3000元之间”、“3001元到5000元之间”、“5001元到10000元之间”、“10001元到20000元之间”、“20001元到30000元之间”和“30000万元以上”的占比分别为8.29%、9.27%、10.73%、10.73%、14.63%、10.73%和35.61%。

投资者更偏好于短期限和低风险产品

在投资互联网理财产品的类型选项中,分别有54.15%和58.54%的投资者选择了储蓄类产品和货币市场基金,此类产品相对而言收益较为稳定,整体风险较低。投资互联网理财的期限结构方面,“一周以内”的投资者占比为6.83%,“8天到30天”的投资者占比为11.22%,“31天到60天”的投资者占比为17.56%,“61天到90天”的投资者占比为13.17%,“91天到120天”的投资者占比为10.24%,“121天到180天”的投资者占比为12.20%,“180天以上”的投资者占比为28.78%,整体来看,互联网理财产品的投资者更偏好于半年以内的产品,对于产品的流动性要求较高。

互联网理财市场监管仍不能放松

通过从投资者的角度出发分析当前互联网理财市场现状,我们发现目前整个市场仍然存在如下问题:

投资者的风险偏好与收益要求有一定的不匹配。

如前文所述,当前互联网理财市场投资者大部分的风险偏好均较低,但从收益来看,数据显示,8.78%的投资者可接受互联网理财的收益为“0%-2%”,12.68%的投资者预期收益范围为“2.1%-2.5%”,19.02%的投资者预期收益范围为“2.6%-3.0%”,51.71%的投资者预期收益范围为“3%以上”,大部分投资者要求互联网理财产品收益相较于目前的货币基金来说有一定压力,以余额宝为例,目前其7日年化收益率为2.42%左右,不符合大部分投资者的要求。

投资者选择理财平台的角度需要更专业化。

在互联网理财平台的选择理由方面,受调查者主要表现为根据门槛、产品收益和品牌来判断是否投资,而对团队专业程度的关注仅为10.73%,甚至低于“朋友或亲戚介绍”的14.15%,表明目前很多互联网理财平台的投资者受限于市场关注度不够等因素,对于投资团队的认识度不深,更多的是基于表象可直接获取的背景。具体来看,认为基于“投资门槛符合投资需要”、“产品收益符合投资需要”、“品牌值得信任”而进行投资的理由占比均在50%以上,朋友或亲戚介绍、团队专业和其他则分别占比14.15%、10.73%和4.88%。

互联网理财市场潜在风险需要进一步管控。

通过调查数据发现投资者认为互联网理财潜在风险最高较为一致的为信息泄露风险(占比53.17%)和信息不透明风险(占比37.56%);中等风险程度中分布较为均匀,在横向比较中基本处于33.17%-60.49%的区间,相对认可度较高的为收益不及预期或宣传风险(占比60.49%)、政策风险(占比53.66%)和潜在损失较大风险(占比53.66%);而诈骗风险(占比28.29%)和平台跑路风险(占比26.83%)则被大部分投资者认为相对较低。

在投资者遇到的互联网风险类型方面,42.93%的投资者没有遇到过任何风险,31.71%的投资者遇到了收益不及预期,20.49%的投资者认为互联网理财产品不透明,20%投资者遇到了夸大收益,其余出现过损失、信息泄露、政策变化、平台跑路、诈骗等事项的占比分别为16.59%、16.59%、12.2%、11.22%和5.37%。

在投资者损失方面,大部分投资者没有受过损失或损失相对较小。没有出现过任何损失的投资者占比60.49%,5万及以下的投资者占比30.73%,5万到10万占比4.88%,10万以上金额占比3.90%。而损失10万以上的投资者其出发点有70%的投资者是基于财富增值,60%的投资者主要投资于股票型基金。

综合三者来看,此次调研对象中互联网投资者遇到的风险相对较少,投资者主要担忧的是平台的信息泄露、信息不透明以及不当的预期收益宣传。而在损失、被盗、诈骗等事项上相对较少,这主要基于大部分投资者均选择了相对优质的平台。此外,大部分互联网理财产品投资者的损失相对较小,相对损失较多的投资者主要倾向于财富增值,选择了风险相对较高的股票产品类型。(表1)

| 类型\风险程度 | 高 | 中 | 低 |

| 平台跑路风险 | 33.17% | 40.00% | 26.83% |

| 诈骗风险 | 29.27% | 42.44% | 28.29% |

| 信息泄露风险 | 53.17% | 33.17% | 13.66% |

| 政策风险 | 26.83% | 53.66% | 19.51% |

| 收益不及预期或宣传风险 | 25.37% | 60.49% | 14.15% |

| 潜在损失较大风险 | 24.39% | 53.66% | 21.95% |

| 信息不透明风险 | 37.56% | 46.83% | 15.61% |

表1 投资互联网理财的潜在风险及程度

互联网理财相关建议

投资者要优化投资理念

当前市场投资者进行互联网理财的主要目的是财富的保值、增值以及流动性管理,但从其风险偏好性及预期收益性来看,两者还是存在一定不匹配。从调查对象来看,普遍反映出低风险性及高收益性预期。因此,投资者要进一步优化投资理念,强调风险与收益匹配,在投资理财时选择与自身风险偏好相匹配的产品,了解产品潜在收益的同时评估潜在风险。

投资者要加强专业能力

投资者在互联网理财平台的选择理由上主要关注的是投资门槛、投资收益和品牌。可以说,三者中投资门槛是前提,投资收益为目的,但关键的就是标的,而标的的筛选中,目前主要以品牌为主。但以P2P为例,部分跑路平台均通过粉刷背景、提高投资收益预期等方式吸引了投资者的关注。因此,投资者要进一步加强自身的专业能力,在关注品牌的同时,要深入挖掘投资团队、投资产品信息等多方面因素,全方位评估待投资对象。

建立健全相关法律法规

为促使行业的健康发展,在宏观的角度需要进一步建立健全相关法律法规。明确互联网理财平台的规范运作,从平台的设立、人员的招募、经营的范围、运行的机制、信息的披露、风险的防范等都能做到有法可依、有法必依。这样也能使得平台更加健康发展,避免恶性竞争,避免对投资者造成经济损失,保护投资者权益。

加强行业自律建设

互联网理财是一个新兴的产业,目前行业的相关规则尚未建立健全。初期的野蛮生长会造成行业的混乱、兼并、停业、垮台及跑路等问题,这些均会造成投资者资金流向不明,资金安全无法得到保障。加之相关法律的空白,加强行业自律显得尤为重要。可以由政府出面邀请拥有较强实力的平台成立行业自律组织,例如拥有银行背景、国资背景、互联网巨头背景的平台联合成立行业自律组织,这样行业自律组织就成为连接政府监管机构和理财平台的桥梁。此外自律组织要有一定的约束力,能够建立和完善行业的进入和退出机制,还能够要求平台遵循,监督平台的运行。另外还能够建立健全平台的信息披露规则,保障每个平台的信息完整且无虚假。

—End—