咨询驱动——未来私人银行的战略选择

本文将以环境决定战略的逻辑阐释未来十年咨询驱动应该是私人财富机构发展战略之选择。

首先,把大环境拆分为政策环境,技术环境,产品环境,市场竞争环境,产品销售方式,投资者行为变化若干个影响局中人(财富机构)的子环境,分析若干子环境对局中人战略影响力之向量和,最终形成机构发展战略选择的结论。影响财富管理政策环境最大的应该是2018年的资管新规,这是一个驱动核心变量,这个变化深刻影响了其他变量甚至决定了某些变量,它是触发多米诺变化的触发牌。

其次,技术环境变化改变了财富管理机构的行为,社会全面进入大数据时代。Fintech已在财富管理各个领域全方位渗透,不仅在资产交易端的量化投资策略,资产配置的动态风险监控,客群画像精确需求描述以及大数据营销,还有各种资产多维度的风险收益指标的实时跟踪。由于对产品端认知颗粒度和客户画像颗粒度达到了前所未有的精细化,使得客户与产品的适配更精准,无一例外的金融机构都宣称要完成实现数据化流程改造。其影响之深刻超越多数机构和个体的估计,将促使局中人在理念,行为发生重大改变。不仅中后台整体财富机构都需要更高水平的咨询因素注入,科技数据平台让投资顾问如虎添翼,(可点击参见往期文章)。

三,产品环境。产品将以更开放的姿态呈现,那些守着自己产品货架拒绝开放的财富机构会逐步失去了合理性和竞争力。独立的产品货架看似“特供”,实质是“被选择”的产品代理;任何机构的产品货架如果提供附加值不能覆盖其积累的风险,产品货架就非常尴尬。国际上在上一次08年金融危机后,开始探索独立的产品公共平台(境外许多私人银行效仿),公共产品平台几乎包含市场上所有产品,产品平台向所有市场上投资顾问开放,产品平台与投资顾问是合作关系,产品平台不承担产品所导致的风险,风险有投资顾问和客户承担,美国TAMPs的成功经验和AUM快速增长已经证实,网络共享精神压缩信息不对称的空间为整个社会资源配置提供了更高的效率。信息高效传播必然催生像天天基金网和朝阳永续的产品平台,同时倒逼财富机构产品开放或价值下降。

优秀头部的私募基金也都开设自己的APP开始注重自营销。被动基金的大行其道,一方面让所有的阿尔法在贝塔化对私募基金的挑战,更是对财富代销机构的严峻挑战。负利率的利率市场化,让净值类产品的总体市值更大流动性更好,同时也意味着波动将加剧。这种近似于流体力学中不同质量的液体一样,具有不同的流动性和波动率,海量的数据对预测产品风险收益指标也提出了新挑战但同时为更细小颗粒度观察金融产品提供了便捷,咨询空间的膨胀前所未有。

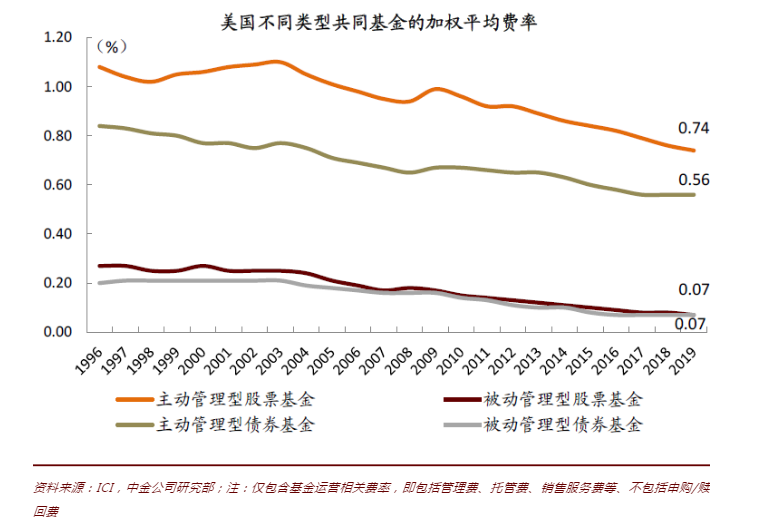

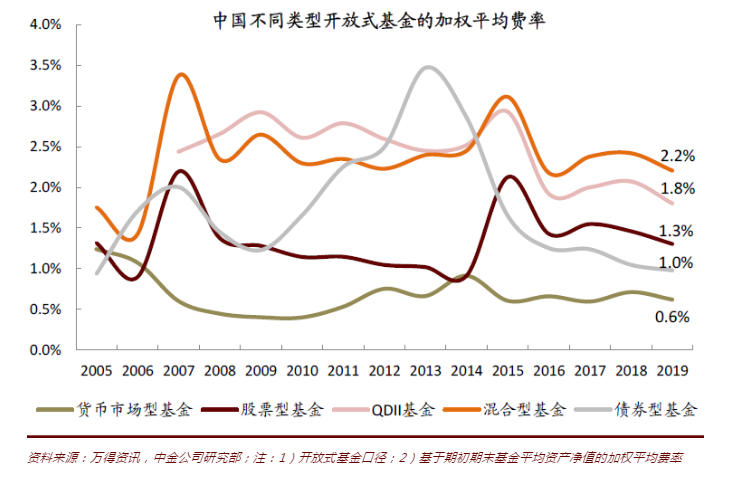

四,从市场竞争格局看,优秀的私人银行已经把资源在以下三个方向集中,1,打造专业的投资顾问团队,2,客户精细化管理。3,客户直营。中外优秀私人银行都已经实证了,集中优势资源为最优质客户提供服务的边际效率最高。当Fintech优化中后台系统后(这是可以用钱砸出来的),最终需要通过合格的投资顾问,与高净值客户交互提交有温度的咨询从而实现价值。市场竞争必然催生买方投资顾问,而买方投资顾问的涌现又会加速卖方佣金的进一步下降。境内基金价格战还会更加激烈。基金费率价格大战必将出现(基金费率Expense Ratio(管理/托管/交易/审计费等运营费除以基金规模。A股基金平均1.3% vs.美国0.5%)。那些不需要更多研究人员和基金经理的被动投资品种销售佣金和管理费率首当其冲,那些加载单一因子的smart beta基金也会充斥市场,让投资顾问实现客户投资观点的表达更精确。客户将逐步觉醒,获得产品容易,投资顾问就是咨询师,为客户提供咨询附加值是王道。

中国基金存在降费空间

五,产品销售方式已经从单一产品向资产配置服务理念“带货”方式转变。以往,以卖方的立场只要能卖出去就能实现中间收入,销售产品要考虑销售当期和销售节奏,几乎很少考虑一个在销的产品对具体一类客户资产配置的影响。销售机构往往不能站在客户的立场上评估这个产品具体客户是否具有优化其配置的需要,没有顾及到客户每一次的购买行为都是资产配置的再平衡。 现在不同了,竞争加剧迫使财富机构一切要从客户利益出发,注重客户感受,减低客户流失率。财富机构和投资顾问开始从客户立场出发,当你要给客户配一个新产品时,由于这个新基金的加入会导致客户原有投资组合的策略风险收益暴露如何改变。或替换一个基金会改变那些风险收益因子的头寸暴露。财富机构需要以自己的专业更多地为客户利益考虑,这将成为一种趋势,把争夺客户放在首位而不是把产品先卖出去再说。

六,投资者行为变化,某著名商业银行的私人银行部在2019年度财富报告中,在高净值人群调查中关于如何选择私人银行的多项选择中,投资顾问团队的专业水平排在第一,值得强调的是这是第一次,之前历年财富报告结果都是私人银行品牌排在第一位。这是过去十年在中国私人银行历史上首次出现的现象。投资人也在快速的学习适应环境的变化,笔者经常听到一些投资顾问由于面对学习能力较强的客户,而不知所措,往往不能较好地回答客户提出的专业问题导致客户流失。对于每一个投资顾问来说,始终存在一个专业赛局,其中player是您面对的客户,您的竞争者(客户另外一个机构的投资顾问)和您自己,如果想防止客户流失,三者之间您保持专业最优。(可以放心的是我不在赛局中,因为很少有客户会直接加我文章下我的微信,而且我也服务不过来。)

咨询能力是未来私人银行的核心能力所在。科技数据平台在资管上的应用(AMS资产管理系统),从组织形式上看,家族办公室,独立的小型业务小组成为可能。资产管理能力与人的数量完全没有正相关性。众多资产管理小组并联到AMS上的景象将出现。财富管理机构如果不进行牌照管理则进入门槛并不高,这也是商业银行私人银行必须面对的挑战,所有财富管理机构必须面对的三个转变,客户经理由销售员向投资顾问转变;单一产品销售向资产配置转变;粗放经营向精细化经营转变。

综上所述,私人银行将全面提升咨询能力,咨询驱动是私人银行的战略选择,特别是提高资产配置咨询能力已刻不容缓。

作者简介:

民生银行私人银行资深投资顾问。昔日国防大学教官,今日私人银行家;昔日铁军连长,今日商学院老师; 曾经理工学霸,当今健身大叔。15年高净值客户财富管理经验。 数字信号分析学士,国防大学军事战略学士,人民大学经济学硕士。视学习为信仰的健身达人。跨界军事战略,证券投资,房地产,互联网,私人财富管理。私人银行业务培训师,财富管理中心业务教练,CPBA持牌(国际私人银行家认证)。成交过私人飞机和豪宅的,中国大陆最资深的私人银行投资顾问。

有财富管理以及家族办公室创设问题请垂询微信

微信号 : PWMfred

-END-