赢在当下,造福未来 ——气候危机下的中国私募投资

气候变化让人类站在事关存亡的十字路口

提起全球气候变暖,你的脑海会浮现什么场景?是冰川坠入大海时雷鸣般的撞击?还是洪水肆意下绝望的求救人群?亦或是浅薄浮冰上一只孤独又瘦弱的北极熊?近年来,大气层二氧化碳浓度已达到2,500万年以来的最高值。联合国秘书长古特雷斯于2018年9月在纽约联合国总部就气候变化问题发表讲话时指出,“气候变化让人类站在事关存亡的十字路口”。若不加以干预,到2100年全球温度预计将上升5℃,将对人类社会造成毁灭性打击:粮食产量可能下降50%,大面积饥荒接踵而至,由此带来的移民、冲突在人类历史上曾无数次引爆战争甚至文明崩塌。

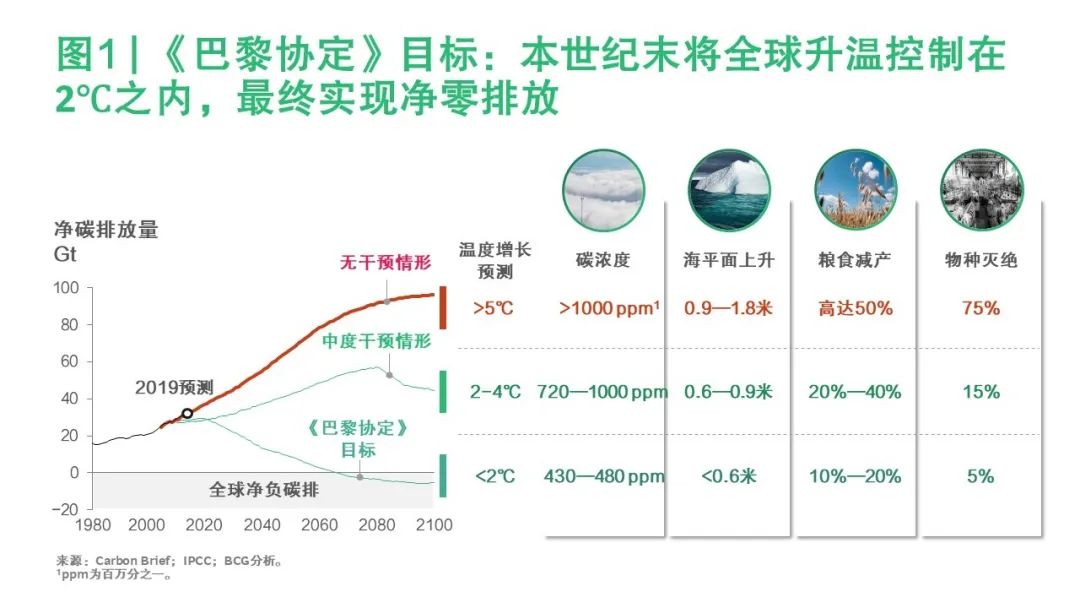

为减缓气温上升速度,全球196个国家在2015年的《巴黎协定》中承诺,将共同努力把全球气温上升控制在2℃之内。这意味着全球将在本世纪末实现净零排放,大气碳浓度控制在430—480 ppm【1】,海平面上升控制在0.6米以下(参阅图1)。

注:【1】ppm为百万分之一。

然而,五年后的今天,大多数国家尚未采取有效行动兑现2015年签署的《巴黎协定》。就目前碳排情况预测,全球平均温度仍将在2100年上升3℃甚至更高,并带来一系列后果:全球珊瑚礁濒临灭绝;大部分热带雨林消失;格林兰冰层及北极夏季海冰将融化;数千沿海城市每年将有十个月被洪水席卷。人类社会现在正站在生死存亡的十字路口,各行各业必须背水一战,实现《巴黎协定》的减排目标。

私募股权投资者已无法忽视气候变化

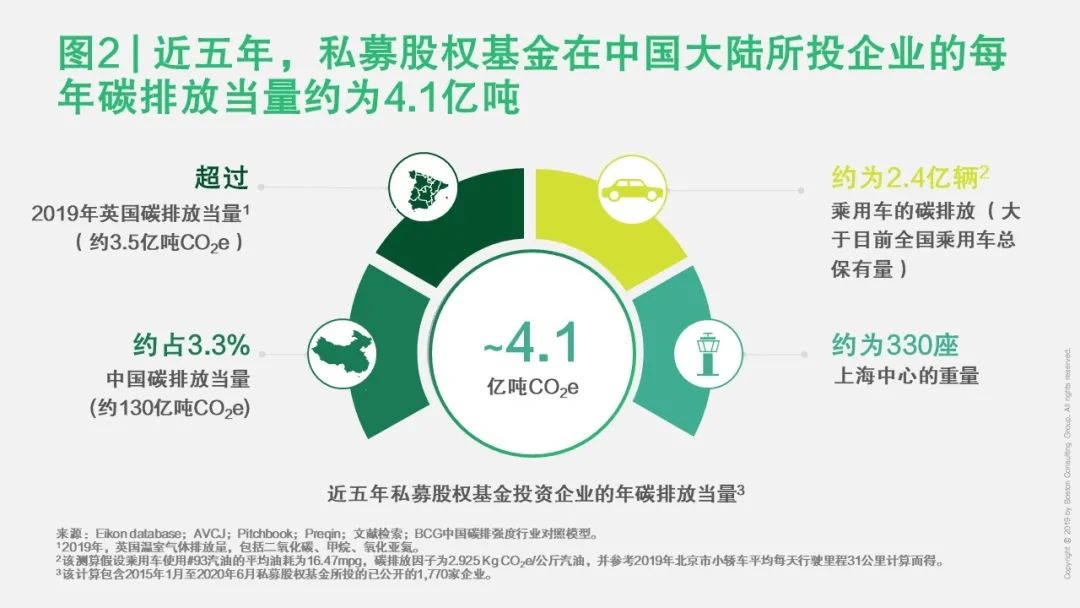

作为全球温室气体排放大国(占全球碳排放总量的28%),中国是这场拯救人类命运行动的关键力量。而私募股权(PE)投资者作为中国实体经济的重要促进方,其活动对碳排放影响究竟如何?BCG研究表明,2015—2020上半年期间,PE在华投资企业每年约产生4.1亿吨碳排放当量【2】(包括直接排放和产业链上下游活动产生的间接排放),超过了英国2019年全国排放量(参阅图2)。这些被投企业贡献了全中国3.3%的碳排放量,但相对于PE在中国社会融资中4.4%的占比而言,其在华投资企业的碳排密度相对较低,这与近年中国投资市场的热度直接相关。

注:【2】范围一:直接排放包括生产活动中化石燃烧产生的排放,包括物理或化学过程排放;范围二:间接排放包括外购电、热力或蒸汽生产所产生的排放;范围三:其他与该企业相关的产业链上下游活动产生的间接温室气体排放,但BCG分析只计算企业可控的相关活动。

跨行业碳排放研究数据显示,在中国高排放行业(公用事业、采矿与冶金、建筑及制造业等碳排强度【3】高于500吨/美元的行业)鲜有PE投资身影。多数被投企业集中在碳排强度中低且投资回报较高的医疗、计算机相关及电子信息科技等(参阅图3)。

注:【3】碳排放强度=公司总碳排放当量/公司营业收入(以美元为单位营收)。

尽管PE在华投资企业带来的碳排当量有限,但伴随全球变暖日趋严峻的形势及国内社会关注度的快速提升,未来中国PE投资活动将面临以下三方面压力:

- 各大有限合伙人(LP)领跑气候议题,并要求普通合伙人(GP)践行承诺;

- 各国政府监管部门及行业巨头们对产业链上下游相关企业有明确的碳排要求;

- 已被排上日程的碳交易价格将直接影响投资者的财务回报。

01 各大LP领跑气候议题,并要求GP践行承诺

众多有强烈社会责任感的LP和非政府组织(NGO)牵头组建了多个关注气候问题的联盟,如“气候行动100+”、气候变化投资者组织(IGCC)、净零排放资产所有者联盟(Net-Zero Asset Owner Alliance)和负责任投资组织(PRI)等。每年有高达数万亿美元的PE资金源自这些组织的LP签署者。

“通过‘气候变化100+’,我们又多了一个重要渠道与相关领域的公司一起开展可持续性实践,并降低碳排放。”

——哈佛大学校长Larry Bacow

2014年,哈佛资产管理公司(HMC)成为第一个加入负责任投资组织的美国高校基金,并于2019年加入了“气候行动100+”组织

“消除气候变化是我们毕生都需面对的挑战。作为资产持有者,我们会履行职责,通过与被投企业积极沟通来开展低碳商业实践。我们已经开始行动,目标是在2050年前实现全投资组合碳中性。”

——安联保险首席执行官Oliver Baete

在净零碳排资产所有者联盟网站表态

这些LP签署者往往在进行资产配置时要求GP有着和他们一致的气候控制原则和实践,因为GP管理及披露气候问题的方式是LP兑现社会承诺的直接反映。例如,2017年,多伦多大学资产管理公司在PE评估中加入了“负责任投资”的相关准则。另一家知名LP安联保险在选择GP时则会确保这些资金投资在低碳行业,并要求GP在被投企业的重大碳排放项目中拥有一票否决权,而且GP每半年需要对安联提交有关其被投企业的能源消耗报告。此外,众多NGO也持续关注高碳排行业,并对相关企业施加压力。

02 各国政府监管部门及行业巨头对产业链

上下游相关企业有明确的碳排要求

考虑到全球气候变暖带来的各种不可逆后果,各国政策制定者都将碳排问题的重要性提升到了新的高度。英法政府已将气候报告纳入公司上市条件:《法国能源改革法》第173条强制要求上市公司公开碳排信息。《2006英国公司法(2013年修订版)》要求在英国境内运营的上市公司(无论在英国、欧盟还是美国上市)年报中需披露企业年碳排放量和碳排放强度信息。在中国,“十四五”规划将对碳排放提出更为严格的控制目标,碳排放交易系统(ETS)的全国普及和全行业推广都将势在必行。

此外,许多有强烈社会责任感的大型企业也开始朝低碳运营方向努力,并要求其生态系统内的合作伙伴也做出相关承诺。苹果公司在2015年10月发起了供应商清洁能源项目以降低其生态系统的整体碳排。耐克公司的“迈向零碳”计划中包含五项提议,其中之一便是在2030年减少其全球供应链上30%的碳排放量。

03 已被排上日程的碳交易价格将

直接影响投资者的财务回报

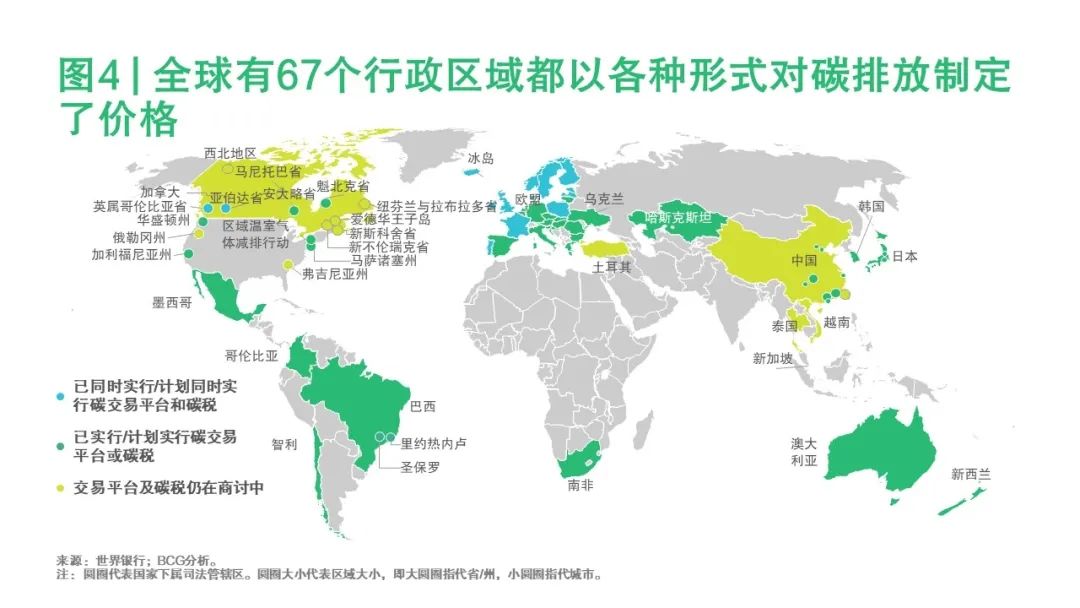

目前,全球有67个行政区域都以各种形式对碳排放制定了价格(参阅图4)。这些区域涵盖了全球一半的经济体及四分之一以上的温室气体排放。以丹麦、瑞典、爱尔兰、冰岛及挪威为代表的欧洲国家在体系建设上最为领先。中国虽起步较晚,但也已在2013年提出了碳排放交易系统的概念,并计划在未来重点推广。

碳定价的引入势必增加企业运营成本,并最终影响投资者回报。尽管PE在华投资企业主要集中在中/低排放行业,碳排控制力强的企业也可有效控制成本,形成竞争优势。对此,BCG模拟分析了两大代表性行业。

中等排放强度行业:以服装品牌商为例

积极推行低碳生产及经营的服装品牌商所产生的单位收入碳排放量,较行业平均水平低40%—50%(参阅图5)。对于服装品牌商而言,80%以上的碳足迹来源于产业链上下游的经营活动,如染厂、成衣厂的制衣环节,以及衣物的仓储运输等环节,因此品牌商对供应链的有效管理将会对企业的碳足迹带来巨大影响。此外,通过对门店及总部办公区域的直接管理,品牌商亦可实施减碳措施,例如照明和能源管理系统能有效减少约5%的总碳排量。

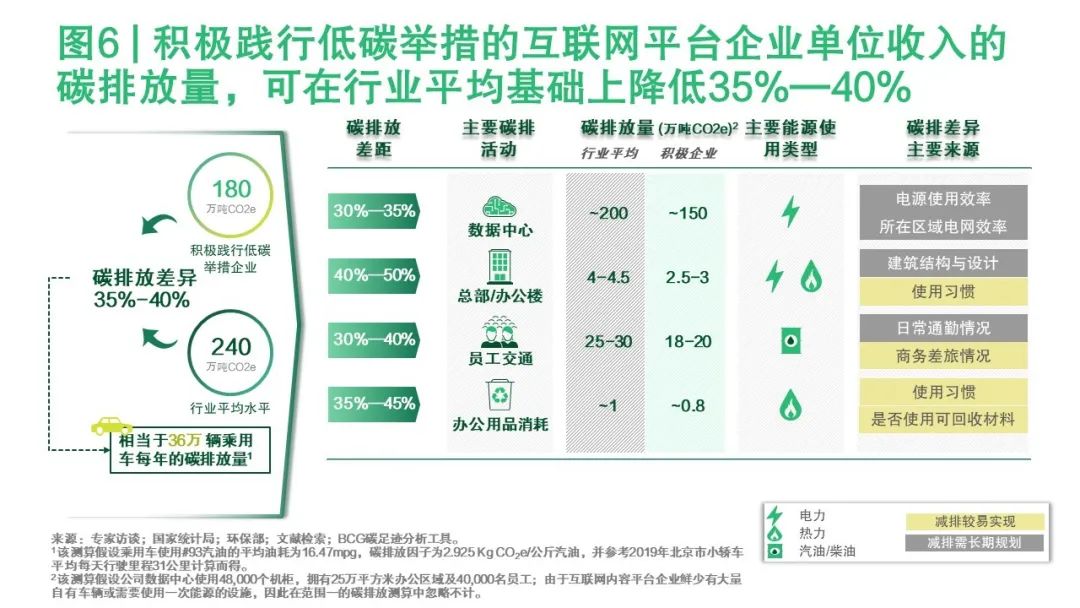

低排放强度行业:以互联网内容平台为例

重视节能减排的互联网内容平台企业所产生的单位收入碳排放量,较行业平均水平低35%—40%(参阅图6)。其中,主要的排放差距来自于数据中心使用的差异,其能耗相差约30%—35%。与此同时,在其他会产生碳排放的经营活动(如总部办公、员工通勤、差旅以及办公用品使用)等方面采取行动,也可以帮助企业实现碳减排并降低碳排放成本。

由此可见,被投企业在碳排放管理能力上的差异未来可能直接影响企业的经营业绩。依据国际惯例,若以175元/吨的碳税价格进行测算,在上述服装及互联网行业企业案例中,积极践行低碳举措的企业将分别比同行业平均水平少承担约5,200万元及1.05亿元的成本,即公司利润分别提升0.6%和0.3%。

私募股权投资者应对气候变化的救世指南

PE投资者们未来可以通过对外部投资和内部运营管理开展全方面的低碳措施,成为积极应对气候变化领域的领导者。

- 项目筛选阶段:投资者在筛选项目时,应对不同行业涉及的气候问题有更清晰的认知,关注气候友好型行业。与此同时,积极关注气候影响力投资,例如清洁能源及碳捕捉相关技术。

- 尽职调查阶段:投资者深入学习标的所处行业相关的气候法规,并将气候变化风险因素纳入尽调和估值中。

- 投后管理阶段:投资者有义务关注并支持被投企业的应对气候变化方案。为被投企业提供行业专业知识的同时,PE投资者还可对接相关的减排技术及资源,实现企业的社会价值最大化。

- 内部运营:基金公司内部应采取一些可行的举措,减少自身带来的温室气体排放,例如办公用品回收利用、采用节能办公室设计方案、减少内部员工和客户的商务旅行,以及为员工提供友好环境行动相关培训等。

BCG是全球投资者应对气候问题的战略伙伴

作为全球气候话题的引领者之一,BCG可为PE投资者提供全生命周期服务,包括气候尽职调查、气候友好型投资组合策略及卖方尽调。同时,BCG还能帮助被投企业解决三大核心问题:1)企业低碳战略;2)气候友好型运营优化;3)气候议题参与及对外发布策略(参阅图7)。

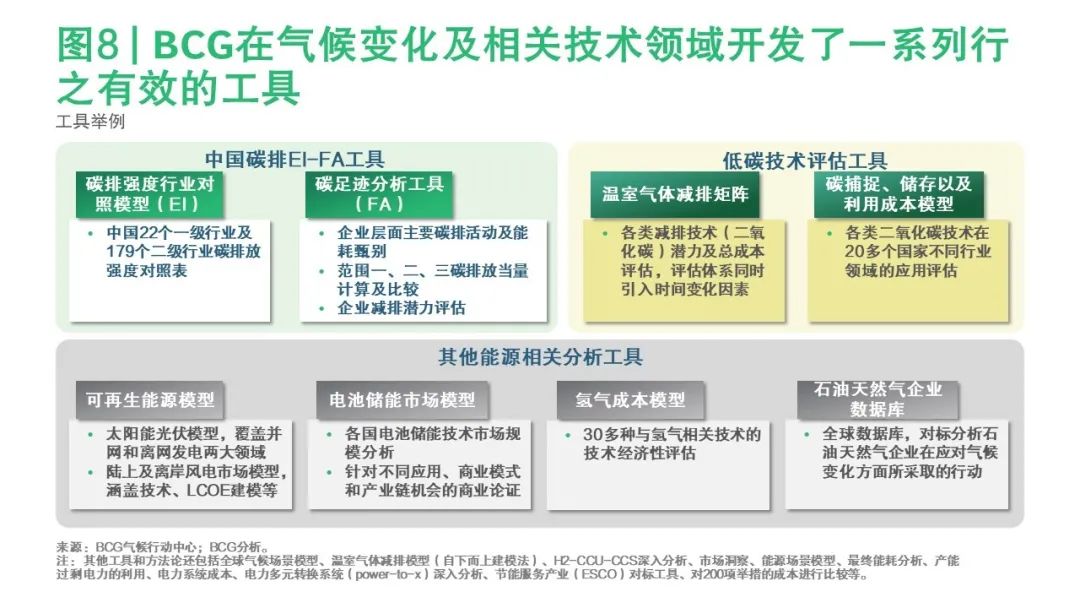

BCG借助气候行动中心多年的低碳研究,在气候变化及相关技术领域开发了一系列工具及方法论。其中的中国碳排EI-FA工具,可有效帮助PE投资者及被投企业甄别并降低在碳排方面的风险(参阅图8)。

突如其来的新冠疫情让全球大部分的投资机构措手不及。关于“人类社会应如何提前准备”的讨论此起彼伏。而面对与疫情有着共通之处的气候变化问题,我们为什么不现在就采取行动,减缓全球气候变暖的进程呢?BCG投资和私募投资专项团队愿助力PE投资者,在这场短期利益和长期价值的博弈中实现平衡,携手走向可持续发展的未来。

关于作者

吴新艺是波士顿咨询公司(BCG)董事总经理,全球资深合伙人,BCG投资和私募投资专项中国区负责人,BCG能源和环保专项中国区负责人。如需联络,请致信wu.xinyi@bcg.com。

苏日娜是波士顿咨询公司(BCG)合伙人,BCG投资和私募投资专项中国区核心领导,BCG能源和环保专项中国区核心领导。如需联络,请致信su.rina@bcg.com。

林梦雅是波士顿咨询公司(BCG)项目经理,BCG投资和私募投资专项中国区核心成员。如需联络,请致信lin.mengya@bcg.com。

作者感谢BCG气候行动中心在本报告调研过程中给予的支持。此外,感谢团队成员孙珮琦为本报告的分析研究和撰写做出的贡献。

特别感谢Arie-Willem Van Doorne、Peter Czerepak、Veronica Chau、Olof Sundstrom、张莹、Elena Corrales、Susana Margolin对本报告的指导和支持,以及接受采访的UN PRI及多家母基金及私募股权投资机构。此外,感谢每一位在报告研究和制作过程中提供帮助的同事。