A股市场的投资机会和风险

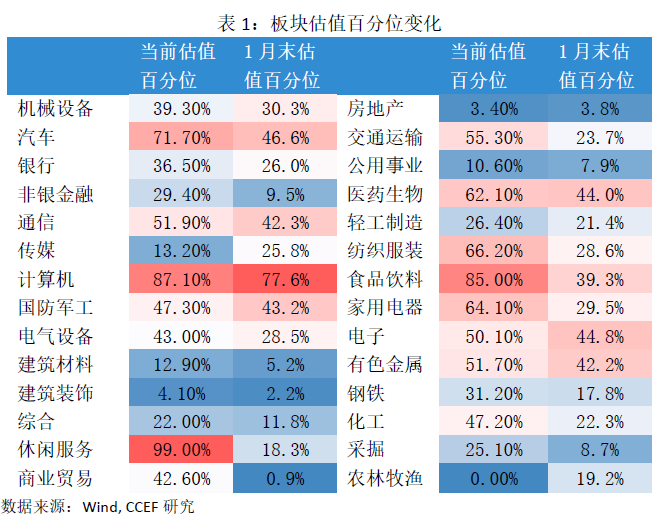

当前A股估值分化明显,医药、科技与消费行业估值领跑,银行、房地产、建筑装饰等传统强周期性板块估值接近历史底部。

从正常的投资逻辑看,目前被严重低估的农林牧渔、银行、轻工制造等板块或有较大的投资机会,而计算机、医药生物、可选消费领域存在不同程度的泡沫。

随着市场对各行业的盈利预期分化,机构重仓的行业分布趋于集中,同时热门板块的新股上市估值溢价偏高。对个人投资者而言,脱离基本面的追涨杀跌将导致其在板块价值回归之际面临较大风险。

文章来源|林采宜 作者|林采宜 胡奕苇

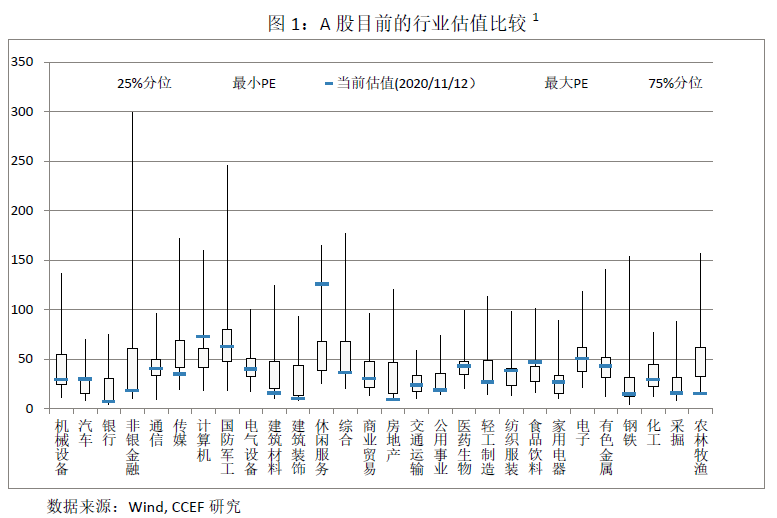

一、 就估值而言,冰火两重天

作为反映市场投资情绪的重要指标,沪深300指数的市盈率自6月起整体上涨,近两个月维持在60%左右的历史分位。在大盘估值被拉高的背后,不同行业的估值呈现出两极分化的态势。

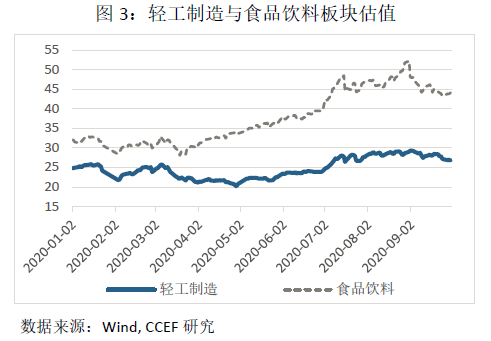

具体而言,医药生物、国防军工、TMT等市场关注的热点行业估值水平领跑大盘,并有不同程度的泡沫化趋势。金融、房地产、建筑等传统强周期性板块的市场情绪在经济下行和政策调控等因素作用下持续低迷。钢铁、化工、轻工制造等工业生产主题板块,与休闲服务、商业贸易等旅游商贸主题板块受疫情影响较深,估值于第一季度接近历史最低位,并伴随6月以来的经济复苏开始回升。从不同板块年初至今的估值调整幅度分析,市场对于贸易和工业领域行业的盈利预期相对保守,市盈率虽有所上升但仍普遍在30%左右的低位。而科技和消费板块则大受追捧,食品饮料、汽车、家电和纺织服装的估值纷纷跃入高位,休闲服务板块估值回升速度与当前市盈率百分位均位列所有行业之首。

二、 从估值水平看各板块的投资机会和风险

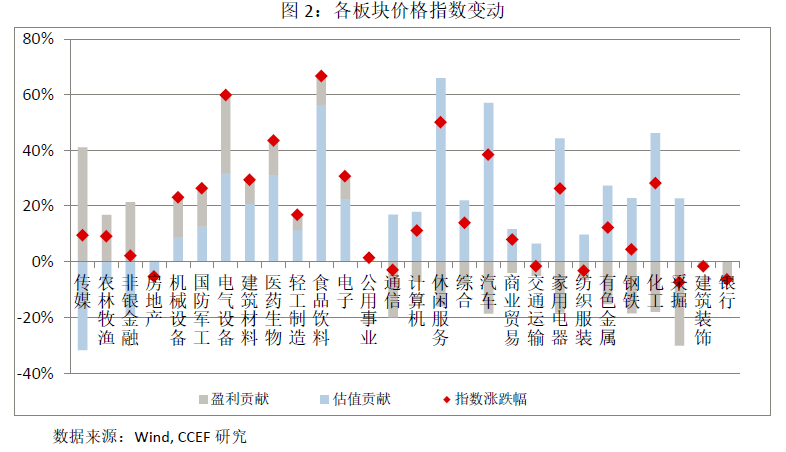

通过对2020年初至今28个行业价格指数变动率及其影响因素的分析,我们发现:传媒、农林牧渔、房地产和非银金融板块在盈利增长的时候,估值下行。其中传媒板块年初至7月中下旬价格指数上涨主要来自于估值变化的贡献38%,8月以后行业业绩有所改善,市盈率相应下降估值逐步回归。房地产板块受持续收紧的楼市调控政策和监管新规影响,行业发展有较强的不确定性,市场对其未来的预期不乐观,因此估值一路走低。农林牧渔板块今年一至三季度持续盈利,上半年板块内上市公司净利润同比大幅增长217%,但股价没有反应出这些盈利增长。由于农林牧渔相关产品需求长期稳定,业绩确定性较强,当前接近历史最低位的估值存在较大的上涨空间。

与此同时,共9个板块盈利增长的同时估值也相应上升,得益于行业的快速增长,机械设备、电气设备、国防军工、电子和医药生物上半年净利润同比增幅14.2%、22.2%、59.8%、13.5%和14.9%。建材板块与轻工制造板块净利润同比增长由负转正,其中轻工制造行业受益于国内消费复苏与外贸出口进一步回暖,当前28%分位左右,估值有进一步上行的空间。食品饮料板块上半年净利润同比增长10.7%,增速不及往年,但由于必要消费品在经济下行压力中具有高度韧性,其股票受到市场的一致追捧,目前估值处于86%的高分位。

医药生物板块目前是估值泡沫较大的板块。价格上涨幅度远高于盈利的增长幅度因素,目前市盈率处于高分位,市场对医药板块的盈利成长预期与和全球疫情的演变态势密切相关。近期由于全国医疗器械集中采购制度的推出,一些医疗器械企业的股价暴跌,估值溢价也相应收窄。

由于医药行业具有较高的专利壁垒,头部企业与其他企业容易出现业绩和市场地位分化,医疗器械的集中采购会加剧这种分化,头部企业在盈利预期调整过后,随着其市场份额的扩大股票价格仍然有修复空间,而非头部企业未来可能面临业绩与估值双双下行的压力。

计算机等13个板块的股价上涨幅度大于盈利增长,估值是支撑股价上涨的主要动力。其中工业板块集中了较多热门主题的成长股,估值在“科技概念”的光环中居高不下;交运、商贸和可选消费的盈利受疫情时期停工减产、进出口受阻等因素拖累,随着经济复苏逐步修复,投资者预期有所改善,估值也相应提高。从年初至今,可选消费行业平均135%的估值增幅远高于其他传统行业(38%),与目前实际消费复苏的程度相比,70%分位以上的高估值存在较大的回调压力。

与医药板块类似,计算机随着行业发展同样显示出头部企业与其他企业分化的集中效应。过去两年中计算机板块的估值长期在高于60%的分位波动,今年以来,在科创板的比价效应下,估值持续上升。反垄断法出台的预期或许将使得一些头部企业的高估值有所调整。

银行一度是唯一盈利与估值变动同步下行的板块,近日估值略有回升。受疫情波及,上市银行上半年不良率环比增加10.19%[注2],净利润首次出现负增长,同比下跌9.1%,年初至今市盈率累计下跌体现了市场对银行板块的坏账预期。但从财务报表的数据来看,银行业利润下滑主要受计提拨备力度加大的拖累。2020年中上市银行的拨备覆盖率相较2019年末上升11.4%,目前高达204.33%,大幅高于120%的监管要求,与此同时,大部分商业银行的拨贷比在3%-5%之间,也大幅高于1.5%的监管要求。如果剔除拨备变化影响,上半年上市银行的净利润同比增幅6.5%,实际业绩并未有显著恶化,银行未来的利润释放空间大概率将提高该板块的估值,这一趋势已有初步显现。

三、 行业估值分化加大个人投资者追涨杀跌的风险

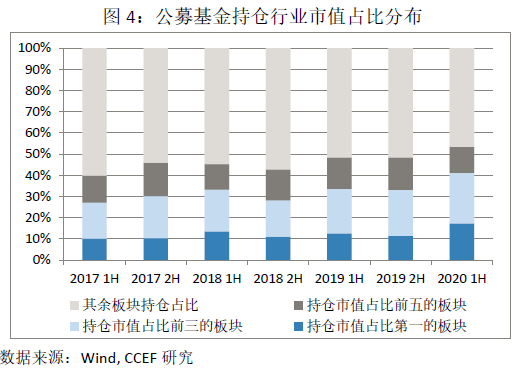

整体而言,市场对未来消费(尤其是可选消费)升温的过度乐观预期和对风口行业成长性的追捧是导致目前一些板块估值高企的主要原因。而强者恒强的追涨效应使得机构投资的行业分布趋于集中。

首先,从公募基金持仓情况看,2020年中报显示,公募基金在医药生物、电子、食品饮料和计算机四个板块的投资市值占机构股票投资总市值近50%,这四个板块正是在过去半年中因较高的盈利预期而备受青睐,其中不乏存在估值泡沫。未来一旦业绩预期落空,或估值溢价出于种种原因回调,机构集中减持,板块面临巨大的价格下行压力,追涨的投资者或将成为套牢的韭菜。

其次,上市新股也是估值泡沫的生产基地。由于新股预估发行市盈率受限,通常低于同业估值水平,因此热门板块新股上市之初往往遭哄抢。2010年至今A股的上市公司总数接近翻倍,而新股平均中签率往往低于1%。今年上半年在主板上市的公司发行市盈率多为所属板块估值的1/3至2/3,纳入同业指数后,绝大多数的新股估值增长率都跑赢所在板块。例如医药生物行业,新股的平均市盈率最高可涨至同期板块估值的6倍。在打热门板块新股稳赚不赔的现象背后,一方面年均增速近10%的新股上市速度为本已昂贵的板块带来更多难以消化的高估值,增加板块价格的波动性,另一方面新上市公司的成长模型难以预估,而个人投资者普遍缺乏有效的调研渠道与研究资源,在泡沫破灭之际往往成为首当其冲的牺牲品。

所以说,估值泡沫增长越快,追涨的投资者所面对的投资风险越大。

注释:[1] 使用申万一级行业分类 [2] 普华永道数据

报告所载信息或所表达的意见仅为提供参考,不构成对买入或卖出任何证券的建议。

-END-

在未来的财富管理行业,你看到的讯息将不仅限于新闻,而是更有价值的“情报”——