薛京律师:财富面纱层层揭穿,高净值人士全球资产隐形日益困难

对于很多高净值人士而言,资产配置全球化是一盘大棋,运筹帷幄的背后是企业利润税务筹划、国际资本运作、国内风险防范、家族移民规划等多种需求的体现。但是,反过来对所在国家而言,这也许意味着国内资本外流、国内税源损失等风险。随着国际间人员、资产流动的增大,如何保证对税收居民及税源(包括个人和企业)的掌控,是摆在每一个主权国家面前的重大任务。

解决这个问题的关键是:税收居民的境外所得是否可以征税,如何发现这些境外所得,发现后如何追缴?

一、“全球征税”是很多主权国家通行做法

对于税收居民境外所得征税是包括美国、中国很多国家在内的通行做法。比如美国实行全球税务申报,要求税收居民申请全球范围内的收入,在申报基础上缴纳税款。美国全球征税政策针对的是全球范围内的个人收入以及海外特定金融资产,也就是说,个人工资、银行利息、房产租金、金融收入(如证券、基金交易收入、股息及分红收入、房产买卖收入等)都在税务征收范围内。而且,美国的税收居民的认定标准很宽泛,包括以下三种:美国公民、美国绿卡持有人(新移民自登陆之日起自动成为美国税收居民)、在美国居住达到一定期限的人。

中国则早在1980年施行的《个人所得税法》中就已经规定了对中国税收居民境外所得征税的原则。

《中华人民共和国个人所得税法》(1980)

第一条 在中华人民共和国境内居住满一年的个人,从中国境内和境外取得的所得,都按照本法的规定缴纳个人所得税。

所以,税收居民的认定标准,境外所得纳税的抵扣、减免,各国间双边税收协定等国内、国际的税收制度安排就变得很重要。比如,中国的税收居民标准就是在中国境内有住所, 或没住所但在一个纳税年度内在中国境内居住累计满183天的个人,就是“中国税收居民”。这里的“在境内有住所“的个人,是指因户籍、家庭、经济利益关系而在境内习惯性居住的个人。习惯性居住是判定纳税人是居民个人还是非居民个人的一个法律意义上的标准,并不是指实际的居住地或者在某一个特定时期内的居住地。对于因学习、工作、探亲、旅游等原因而在境外居住,在这些原因消除后仍然回到中国境内居住的个人,则中国为该纳税人的习惯性居住地,即该个人属于在中国境内有住所。

所以,多数国家都要求本国的税收居民对其境外所得进行申报并缴纳税款,但是因为纳税主体的消极申报以及管理主权的阻隔,尽管多数国家法律有规定全球征税,但事实是各国境外税源流失严重,存在严重的信息不对称。

例如,美国在《海外账户纳税法案》(简称“FATCA法案“)实行前,美国税收居民利用海外金融账户逃税,使得美国每年税收损失约1000亿美元,其中300亿~600亿美元为个人逃税。所以,大多主权国家希望让世界变得透明,至少是本国居民境外资产变得透明。

二、“全球追税”——从肥猫法案到CRS

2010年,为弥补财政赤字、打击美国公民和绿卡持有者离岸逃税行为,美国推出FATCA法案,也被称为“肥猫法案”。该法案不仅要求符合条件的美国公民和美国绿卡持有者主动申报境外资产,还强硬的要求外国金融机构自2014年起,必须向美国国税局提供美国公民绿卡持有者,或者三年累计往来美国超过183天以上的美国税收居民的海外账户资料,否则该金融机构将被处以其在美国所得30%的罚款。在美国施加的压力下,多国金融机构与美国签订了协议,其中包括客户资料保密制度最为严格的瑞士的银行。瑞士自2014年6月30日开始执行美国FATCA法案,从此瑞士金融机构开始向美国税务部门提交在瑞士银行拥有账户的美国公民银行信息。曾经最安全的银行,对很多美国客户而言变得“不安全”了。但是,对美国政府而言却既大大提高了财政收入,又震慑了不主动申报的本国税收居民,一举两得。

在FATCA法案的启发下,各国开始思考如何建立全球涉税信息共享机制。2014年7月,经合组织(简称“OECD“)受二十国集团(简称”G20“)的委托制定了共同申报准则(Common Reporting Standard),即CRS。包括中国大陆、中国香港在内,近百个国家或地区承诺于2017年或2018年实施。CRS建立的是各国交换彼国税收居民在本国涉税金融信息的机制,以建立全球涉税信息共享机制。例如,中国大陆和中国香港施行CRS制度之后,某中国大陆税收居民在香港金融机构拥有账户,则该居民的个人信息以及账户收入所得会被香港金融机构收集并上报香港相关政府部门,并与中国大陆相关政府部门进行信息交换,这种交换每年进行一次。理论上讲,大陆税务部门将掌握该个人在香港的所有金融资产信息,以便进行税务稽查。

在CRS到来之前,如果一个富人有一个海外账户,那么披不披露该账户的信息,完全由自己决定。但现在,已经没有选择权了,相关信息会被自动披露回本国。是否偷逃漏税,在大数据面前昭然若揭。对旅居海外的个人来说,CRS是一个沉重打击。但因为参与CRS的国家和地区诸多,想逃避信息交换的空间便越来越小了。

CRS涉及披露的信息指的是涉税金融财产信息,包括存款、保险、信托、基金等金融账户的信息。可以说,对于富人而言,海外金融财产对于本国基本上透明了。这对于很多担心财产来源、敏感身份、税务瑕疵的账户持有者而言,确实是始料未及的打击。因为,谁也料想不到各国在数据与互联网技术的加持下,共享信息的进度如此之快,范围如此之广。以前各种离岸账户的安排,有些可能就显得“聪明反被聪明误”了。

CRS属于国与国之间的制度安排,在国内实施必须通过国内立法。2017年7月1日,《非居民金融账户涉税信息尽职调查管理办法》生效,也就是俗称中国版的CRS。也就意味着,中国开始和各个国家和地区进行信息交换。那些在中国金融机构有资产,但是定居或移民境外的个人,就要面临国内金融账户被中国政府交交换移民地国家的风险——也就是藏在中国的钱对定居的国家而言信息透明化了。

三、避税天堂的崩塌——CRS、经济实质法案、公开公司受益所有人的影响

由于各国税务制度不同,很多企业和个人通过设立海外账户、离岸公司架构等方式进行“税务筹划”,使得大量各国财富向税收低洼地聚集,尤其是英属维尔京群岛(简称“BVI“)、塞舌尔群岛、开曼群岛、巴拿马等地。根据媒体报道,全球流向这些离岸中心的金融财富实际数字高达32万亿美元。其中前三位分别是中国的1.189万亿美元、俄罗斯的8000亿美元,以及韩国的7790亿美元。也就是说,在全球“隐形财富”中,仅中国通过避税天堂藏匿的资金就达到了3.7%!

但是,随着全球对离岸金融避税、洗钱等违法行为的打击,离岸地近年来在国际压力下,离岸账户持有人和离岸公司实控人的信息不断被披露,也就意味着富人在离岸中心财富透明化不断提速。

1、多个离岸中心加入CRS,承诺交换非居民账户信息

在G20的大力推动下,一些传统的“避税天堂”,百慕大、BVI、开曼群岛、塞舌尔、塞浦路斯等也已经加入CRS,这就意味着对于不是这些离岸地税收居民的个人(简称“非居民”)或者虽是当地注册企业,但是没有实质业务、实控人是非居民的,他们的账户都需要按照CRS规则向非居民所在国家交换账户信息。

对于很多中国高净值人士而言,在离岸中心开设离岸壳公司,然后以这些公司进行投资、资产配置、持有金融账户,设立信托,是传统的海外资产配置方式。但是,如果这些离岸公司被认定为需要穿透“非居民”实控人的,即使是公司开设的海外账户信息也需要交换回国。这对很多高净值人士而言,不是好消息。

2、离岸中心纷纷通过经济实质法案

2017年11月,国际调查记者同盟(简称“ICIJ”)公开了全球1340万份被称为“天堂文件”(Paradise Papers)的财务文件。众多国际政要、名人和商业领袖在这些离岸中心的离岸利益被揭露。富人利用离岸壳公司避税的问题引发了全球愤慨。欧盟行为准则组织(Code of Conduct Group)迅速行动,对包括开曼、BVI在内的税收政策进行评估,并于2017年12月紧急发布了一份黑名单——《欧盟税务非合作管辖区名单》。为避免被欧盟制裁,离岸中心纷纷制定经济实质法案来表明态度,当前已出台经济实质法案的国家及地方有:开曼群岛、BVI、百慕大、根西岛、泽西岛和马恩岛等。

根据这些经济实质法案的要求,外国投资者所设立的实体,如该实体属于从事“相关活动”的“相关主体”,需要按要求提交经济实质报告,证明该实体满足经济实质的要求。对于不能满足经济实质要求的,要么该公司会被认定为其他税收管辖区的税收居民(比如认定为中国税收居民企业,向中国缴纳企业所得税等);要么须将“相关活动”从该公司转移出,不得再从事;要么须补全经济实质的要求(如在当地租用经营场所、雇佣人员并购买必要资产等)。所以,对于实施经济实质法案国家或地区的离岸公司及实控人而言,现在就面临艰难的选择——要么关闭离岸公司,要么承受更高的管理成本和合规成本。

由于之前开曼群岛、BVI等地作为传统的离岸中心,有诸多企业和富豪在这里仅搭建离岸架构来实现资本运作和税务筹划,甚至都没有实质业务,不需要租办公场所、雇佣员工,所以很多海外上市公司会有多层离岸公司架构,因为管理几乎没有成本。但这些离岸地实施经济实质法案后,海外壳公司要么符合经济实质要求,要么注销,要么可能会被认定为实际管理中心所在国的居民企业而享受不到离岸地的税收优惠。

实施经济实质法案后,天堂不再是天堂。目前,根据公开信息,在开曼群岛设有实体的中国企业,包括阿里巴巴、腾讯、百度、网易、小米、京东、奇虎360和分众传媒等知名公司。针对这些变化,中国企业境外机构管理及风险防范也要有所应对。

3、离岸地纷纷承诺公开公司受益所有人信息

离岸中心吸引很多富豪的,除了零税率或低税率等税务优惠,还有就是灵活的公司制度,包括不要求披露股东信息。股东保密这一传统吸引了大量隐形富豪聚集此地开设海外公司。但是,信息保密也带来了大量的海外避税、洗钱等行为。国际反洗钱金融行动特别工作组(Financial Action Task Force,简称“FATF”)和OECD一直致力推动离岸公司受益所有权(beneficial ownership)信息透明化。目前影响最大的推动信息透明化的行动是英国政府要求英国皇家属地和海外领地政府于2023年底前向公众完全公开当地公司的受益所有权登记信息。

目前已经承诺公开当地公司受益所有权登记册的英属离岸地包括:根西岛、泽西岛、马恩岛、安圭拉、百慕大群岛、开曼群岛等,仅有BVI尚未承诺公开当地公司的受益所有权信息。但在全球信息透明化的趋势之下,BVI能够抗住压力遗世独立的可能性渺茫。

英国政府强势要求离岸地公开当地公司的受益所有权信息,所涉受益所有人包括哪些人呢:

(a)直接或间接拥有超过25%股份的个人;

(b)直接或间接拥有超过25%表决权的个人;

(c)直接或间接有权任免董事会多数席位的个人;

(d)有权对该公司实施或者事实上对该公司拥有重大影响或控制的个人;

(e)如果一个信托或非法人主体(而非个人)满足上述任一条件,对该信托或非法人主体有权实施或者事实上拥有重大影响或控制的个人(例如信托的设立人、保护人等)。

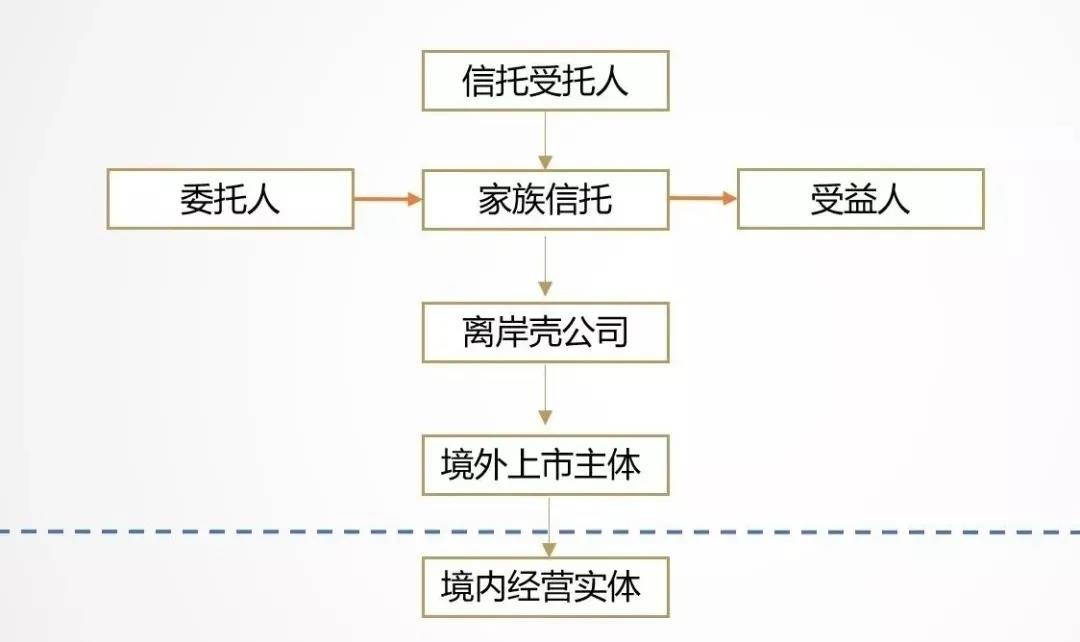

也就意味着,根据以上标准,中国企业海外上市常用的红筹架构中,如果实控人直接或间接持有任何一层离岸公司25%以上股权,或达到其他标准的,在该离岸地,任何公众都可以看到这个人的持股信息。最重要的是,近年来很多中国企业家在海外上市往往顶层架构会设立信托架构,根据以上标准,对该信托有重大影响或控制的个人,其个人信息也面临着因为信托直接或间接控制着某个离岸公司而被公开的风险。

如下图,如果离岸壳公司所在地是承诺公开受益所有人的离岸地,如开曼、百慕大,那么如果家族信托直接或间接持有该公司25%以上股权或表决权的,就需要披露信托的设立人、保护人或其他有重大影响的个人,公众可以公开查询。但这与家族信托的设立初衷其实是不符的。

在全球打击海外避税、反洗钱进程中,可以说世界是透明的,全球信息交换是不以个人意志为转移的。无论是金融账户信息,还是海外公司股权都一步步在交换之列。未来有一天,随着互联网技术的发展,房产等信息是否也会纳入国家涉税信息交换的列表里,也未可知。

凡此迂回的“套路”在国家意志、国家利益面前都不堪一击,何况是各国政府联合起来。所以,对高净值人士的启示是:依法纳税的时代已经到来,一切的规划与筹谋都要在合法的框架下进行,才能经得起时间的考验。

对于希望低调隐形合法财产的富裕人士而言,无论是银行还是离岸中心的信息保密传统都在被信息交换大趋势所打破,因此我们要适应新的变化,并根据变化、法律有所调整。

本文作者 | 薛京律师

北京大成律师事务所高级合伙人

在公司法律业务、股权非诉与诉讼业务方面有丰富的执业经验,曾为多家大型企业提供并购、重组、融资等专项或常年法律服务,代理多起公司纠纷案件。

财富管理领域资深律师,擅长家族信托、家族企业治理与股权传承等创新法律业务,为诸多高净值人士提供私人财富顾问服务,协助家族设计传承方案,代理多起涉及私人财富股权纠纷。