拜登和耶伦齐发声聚焦反避税,美国FATCA法案将升级,合规性风险是跨境的第一要素

2021年1月20日,美国总体拜登正式入驻白宫,开启了新的美国政治外交经济和国内国际新秩序的建立。随着拜登上台,耶伦成为美国历史上第一位女性财长,人们对拜登政府在财税制度方面的好奇心越来越浓。

2021年1月26日,耶伦在财政部听证会的问答,可以看出这位新的财政部长的工作蓝图:一是加税是肯定的,但是不是立刻马上。二是明确反对FTT 金融交易税,这个不利于投资活动。三是财政赤字问题要解决但不是现在,现在的首要任务是扛疫和经济度过难关。四是会有更加积极的经济刺激政策。五是国际税收体系OECD 的双支柱,美国会积极参与,认同征管全球最低税的概念,但是要在现有制度框架下推进,也就是美国GILTI 概念发挥更大作用。六是反洗钱和反逃税的举报人制度是个好制度,只会加强不会削弱。七是中美贸易战非常tough。

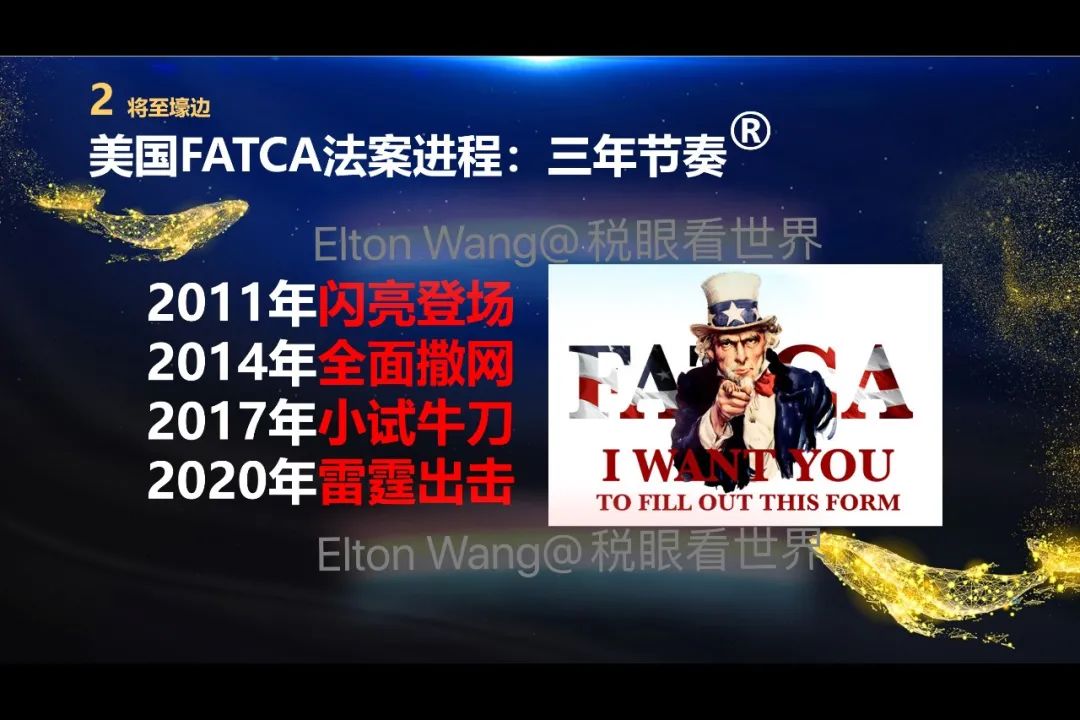

前一段时间,我写文章提醒大家,起源于奥巴马和拜登政府期间的FATCA法案将会在拜登政府期间进一步收紧,加大对美国纳税人境外金融账户的反逃税和反洗钱侦察。最近,业界有关这方面的预计文章也开始多起来。我在分析越来越多的美国国税局述职报告和美国国税局有关2021年重点稽查领域的信息,我们都会显而易见的的看出,美国对于纳税人在境外金融账户的申报和披露的管控,将要变得越来越强;将会对美国纳税人各种各样的避税结构更加严厉;将会对跨国公司税收加强更大力度的检查;将会对弃籍人群的税务加大查缺补漏。

其中,拜登治下的美国政府在FATCA法案方面的行动将与我在多年前的预估节奏是完全吻合的:

我在这里再次提醒大家:

第一,受FATCA法案影响的境外金融机构(如存款机构、托管机构、投资实体和保险公司等),务必要谨慎处理和应对应申报账户的尽职调查程序和评估申报相关的账户信息和信息留存工作。

第二,有鉴于中美之间关于FATCA法案的尽职调查程序是在中美FATCA-IGA替代性协议下的框架文本,金融机构需要更加谨慎和小心处理合规性尽调,避免金融机构本身面临合规性风险。

第三,随者特朗普下台,特朗普治下时期提出废除FATCA法案的可能性已经非常微弱,关于FATCA法案阻碍美国经济发展和损害海外美国纳税人权利的理由已经不复存在。拜登上台后将更加关注社会财富调节的再分配功能,税收体系参与国家治理是必由之路。全球减税浪潮从特朗普税改兴起席卷全球,将从百年不遇之大疫情终结,2022年将伴随着拜登税改政策,全球都将随着美国起舞,进入增税为主要特色的结构性税改趋势,这也是我研究国际税政发展历史时,看到从1920年以来历史的必然趋势。

有关拜登上台后的税务政策,特别是美国加强FATCA法案的执行,我在2019年3月就写了以下这篇文章供大家参考,提醒金融机构和跨境中美人群要打醒十二分精神。两年了,如今来看,这篇旧文刚刚好,不需要再多加啰嗦了。

《美国FATCA法案落地执行强势来袭,全球反避税将会升级,中美替代性FATCA法案到底替代啥?》

2019年3月15日我向大家介绍了有关美国FATCA法案在美国财政部和司法部最新的强势实施,对以色列米拉特和银行罚款1.95亿美元的罚金,其关键触发此次2002年-2012年银行账户藏匿的证据便是漏报和瞒报有关披露美国纳税人涉税信息表格W-8BEN和W-9,从而导致了此次大规模的犯罪调查事件。具体有关涉案细节,请参考我3月15日的文章《非预警!美国FATCA法案执行升级,金融机构漏填这张表格被罚1.95亿美元,中国金融机构需要立即提高合规性风险级别》和美国司法部如下链接。

文章发布后,后台收到一位网友的留言,提出中美之间在2014年签订的只是FATCA法案政府间替代性协议,目前的状态并没有标明为in force,中国的金融机构不可能也不会执行FATCA法案,认为中国金融机构填写W-8BEN和W-9表格是空穴来风多此一举危言耸听。

如果是在国内银行、保险、信托、证券等金融机构合规部和法务部从业的同学们一看就笑了,但是我觉得可能这样的想法依然是在金融机构合规部和法务部之外蛮普遍存在的现象和观点,把政府间替代性协议签署的FATCA法案模式,理解为一个完全封闭的中美承诺而没有实质性的进展的协议,在替代性协议中的有关金融机构监管层面执行与政府间涉税信息交换层面操作实施混在一起了,从而会在看到美国这次对以色列米拉特和银行被课以重金罚款会掉以轻心,不以为然。如果是金融机构从业人员触及到美国纳税人(美国公民和美国绿卡)却没有引起足够重视和应当知悉条款约束时,从而有可能会在将来面对美国政府对金融机构的审计时落下口舌,在金融机构的合规性风险管理方面出现连锁松怠,造成国家金融机构在国内和国际性的合规风险。

我们有必要重新审视一下FATCA法案和中美之间所谓的替代性协议到底“替代”什么?

2010年,美国颁布《海外账户税收合规遵从法案》(FATCA法案),要求外国金融机构向美国国税局IRS报告美国税收居民(包括美国公民、绿卡持有者)账户的信息,否则外国金融机构在接收来源于美国的特定收入时将被扣缴30%的惩罚性预提所得税。FATCA法案主要采用双边信息交换机制,即美国与其他国家(地区)根据双边政府间协定开展信息交换。

FATCA法案分为两种模式,MODEL I 和MODEL II。模式一的MODEL I 是指外国政府和美国国税局IRS之间签订的协议框架,模式二MODEL II是外国金融机构直接与美国国税局IRS签订的协议框架。

FATCA法案无论是模式一还是模式二签订后都不是想交换就交换的,很多人这个方面知识的普及来自已经比较熟悉的CRS,是异曲同工的。众所周知,OECD的CRS来自于美国FATCA法案的翻版。其实,这里还有一个小插曲。2014年9月CRS横空出世之前,在2014年2月13日OECD向G20领袖国高峰会议公开汇报时并不使用CRS的名称,而是称之为GFATCA,即Global FATCA,全球FATCA法案。因为名称太过相像,另外GFATCA的叫法带有明显的美国影子和美国模式的影响,OECD在2014年7月21日公布300多页的新标准的时候,便第一次使用了一个新的称呼CRS。可见,FATCA法案之影响力可以用根深蒂固来形容了。

大家现在熟悉的CRS操作程序四步走也是建立在FATCA法案的模式上的,即必须在程序上通过征求意见稿阶段、国内立法通过阶段、税务管辖区税务交换协定(MCAA/CAA)和全面避免双重课税的协定(DTA)。这四个程序缺一不可。同样,这四个程序也是来自FATCA法案,但是FATCA法案的征求意见和国内立法都是在2010年的FATCA法案的母法案HIRE法案通过并确立下来了。于是,FATCA法案下,外国政府或者金融机构与美国政府的美国国税局要交换协议就只需要完成接下来的两个重要程序了,一个就是税务管辖区税务交换协定TIEA(Tax information exchange agreement),另一个就是全面避免双重课税的转换协定DTC (Double-tax conversion)。

基于这个基础,我们就相对比较容易理解中美之间签订的替代性协议到底是在FATCA法案下的进程处于哪个阶段,并且为什么要称作“替代性协议”。

作为外国政府与美国国税局IRS之间交换涉税信息的模式一协议框架下(包括已签订、已生效、已执行和替代性框架协议)有三类交换方式:

一是1A类共享对等协议。外国政府和美国国税局之间已经有TIEA和DTC同时都已经存在的共享对等交换协议下的交换方式,称之为1A类。1A类协议下,外国政府与美国国税局之间的涉税情报交换的渠道是畅通并对等双边交换的。

二是1B类现有非对等协议。外国政府和美国国税局之间在现有的TIEA和DTC协议的情形下,升级到FATCA法案交换层面,从而在签订FATCA法案后对现有TIEA和DTC协议更新后并同意向美国国税局提供美国纳税人涉税信息。

三是1B类未有交换协议。外国政府和美国国税局之间未有TIEA和DTC协议的情形下,需要在FATCA法案签订后,全面谈判TIEA和DTC协议才能交换涉税信息,但是,外国政府在签订FATCA法案协议后,必须在本国内开展自我审查、监管和执行有关FATCA法案下的美国纳税人税收合规遵从要求,在TIEA和DTC协议谈判结束并同意后,开始交换或提供政府间的涉税情报信息。

大家可能会觉得中美之间签订的FATCA法案要么有1A对等交换协议,要么有1B类未有交换协议类型的影子。尤其是相当一部分人认为,中美之间没有交换协议。

实际上,不完全如是。

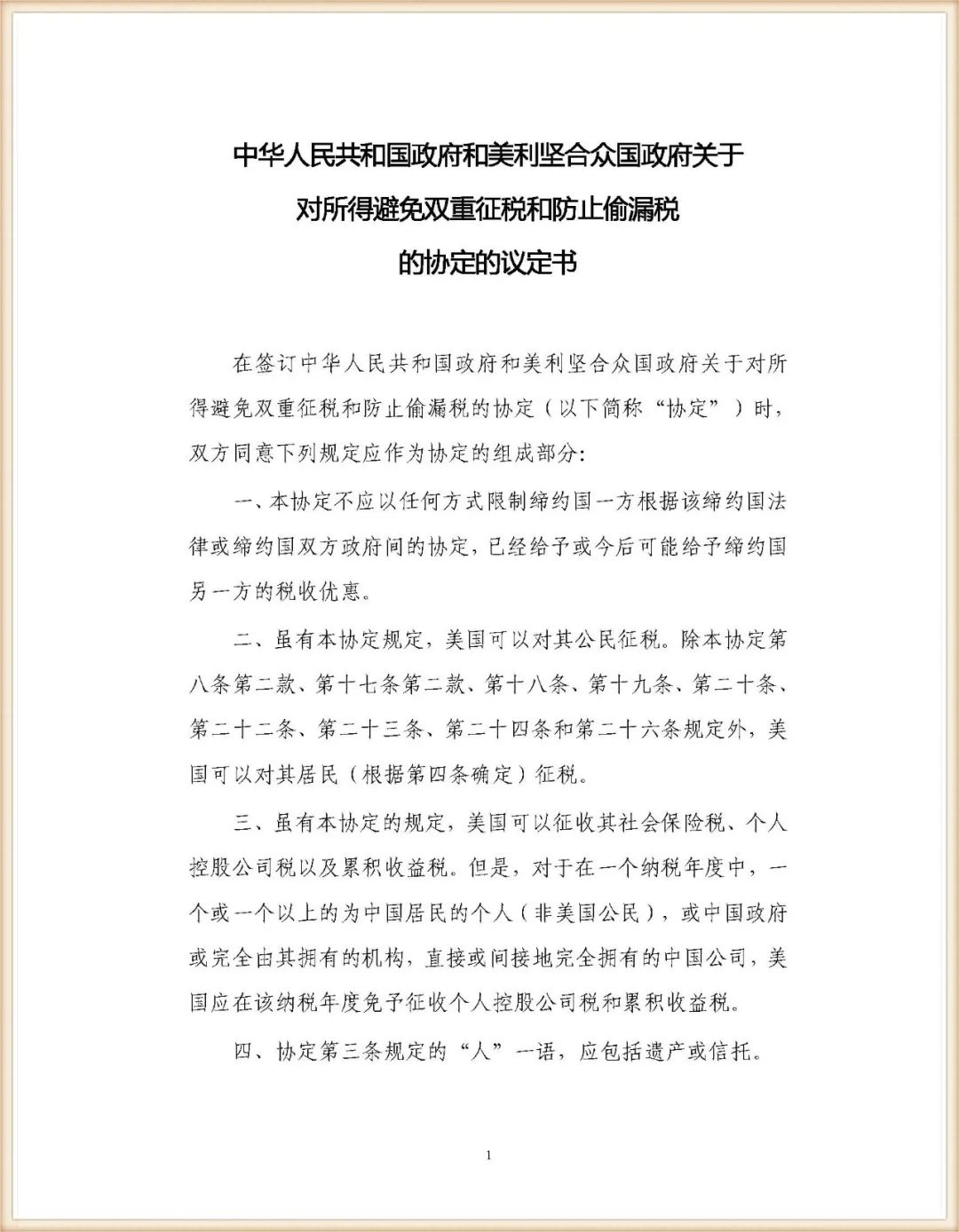

其实,中国和美国自从1984年4月30日签订《中华人民共和国政府和美利坚合众国政府关于对所得避免双重征税和防止偷漏税的协定》后,随之签订了《中华人民共和国政府和美利坚合众国政府关于对所得避免双重征税和防止偷漏税的协定的议定书》、《中华人民共和国政府和美利坚合众国政府对1984年4月30日签订的关于对所得避免双重征税和防止偷漏税的协定的议定书第七款解释的议定书》、《中华人民共和国政府和美利坚合众国政府关于对所得避免双重征税和防止偷漏税的协定的换文》和《关于《中华人民共和国政府和美利坚合众国政府关于对所得避免双重征税和防止偷漏税的协定》第19条相关解释的主管当局协议》等一系列国际税收协定,并最终于1987年1月1日起全面执行,直到现在。

特别在此要重点说明的是,在《中华人民共和国政府和美利坚合众国政府关于对所得避免双重征税和防止偷漏税的协定的议定书》中,中国政府的做法非常具有前瞻性和宏大格局。这份议定书历史意义非凡,一直被中美两国视为税收情报协定的闪光点,也是美国政府一直为之满意的议定书。该议定书中的重要条款,成为今日FATCA法案中美两国谈判的重要奠基石和压舱石。

这份协议规定:

双方同意下列规定应作为协定的组成部分:

- 一、本协定不应以任何方式限制缔约国一方根据该缔约国法律或缔约国双方政府间的协定,已经给予或今后可能给予缔约国另一方的税收优惠。

- 二、虽有本协定规定,美国可以对其公民征税。除本协定第八条第二款、第十七条第二款、第十八条、第十九条、第二十条、第二十二条、第二十三条、第二十四条和第二十六条规定外,美国可以对其居民(根据第四条确定)征税。

- 三、虽有本协定的规定,美国可以征收其社会保险税、个人控股公司税以及累积收益税。但是,对于在一个纳税年度中,一个或一个以上的为中国居民的个人(非美国公民),或中国政府或完全由其拥有的机构,直接或间接地完全拥有的中国公司,美国应在该纳税年度免予征收个人控股公司税和累积收益税。

- 四、协定第三条规定的“人”一语,应包括遗产或信托。

这份议定书我们在大学学习和查阅国际税收协定时,往往都是作为一个极其有战略前瞻性的范本来研究和赞叹。也许今天大家觉得这份议定书总共也就只有八条,薄薄的两页纸,没有什么可赞叹的。但是,设想一下在1984年的中国是怎样的一种税收制度?中国的现代税制就是一个80后,当时的中国刚刚开始改革开放,税制几乎是荒废的,当时的国家正在开始由“利”转“税”的革命性变革。在人们对税还没有任何普及性概念的时候,国家之间的税收协定已经跨越了现代发达税制的所得税和财产持有阶段的遗产和信托,明确了美国这样对其美国纳税人全球征税体制的税制可以全面征收其美国纳税人所得阶段的所得税和财产持有阶段涉及到的遗产和信托。要知道,中国国内有《信托法》已经是2001年10月1日之后的事情了。由此可见,国际税收协定中所展现的智慧和战略前瞻性之强,每次提到,我都会赞叹不已。

也正是有这份非常前瞻性的议定书的存在作为压舱石和奠基石,中国政府和美国政府在FATCA法案的谈判中,虽然在国际反避税的行列中与美国签订了FATCA法案的模式一政府间的协议,但是,中国并没有在1A共享对等交换协议、1B现有不对等协议和1B未有交换协议中做出简单粗暴的直接选择题打钩,而是在1984-1987年两国政府间的税收协议间的基础上先寻求替代性方案,并进而最终达到双边平等对等的双向交流和交换的平等话语权,从而为国家利益赢得宝贵的时间和空间。于是,中美之间便出现了一个这个称作新型的替代性方案。目前,中国和美国政府对FATCA法案下的具体交换协议类型正在进行积极的商谈。

截止2019年2月21日,与美国签订FATCA法案的税收主管当局共有113个国家和地区,其中替代性协议的税收主管当局除了中国以外,还有佛得角、海地、印度尼西亚、伊拉克、马来西亚、尼加拉瓜、乌拉圭、秘鲁、塞尔维亚、塞舌尔、突尼斯等。每个税收主管当局与美国谈判的具体执行交换协议类型都有所不同。

但是,FATCA法案政府间替代性协议的签署,并不意味着不开展FATCA税收遵从合规的工作。中国既然签订了FATCA法案的替代性协议,就依然要在美国纳税人税收遵从合规方面按照FATCA法案的要求收集、留存、自我监管和合规查核FATCA法案要求下特定金融机构的执行程序。这是一个负责任大国的国际责任和担当,也是中美之间在1984年开始签订一系列国际协议和议定书的初衷。

因此,中美之间FATCA法案框架下就形成了独特的三个层面的阶段性工作:

一是,中美之间在2014年6月30日签订正式的政府间替代性协议FATCA法案模式一。在此之前的2013年6月底,中美之间已经达成了有关FATCA法案的一揽子备忘录。

二是,中美之间在2014年6月30日签订FATCA法案模式一的替代性协议后,中国政府一直没有间断和美国政府的谈判。中国在2017年5月19日发布有关CRS的《关于《国家税务总局 财政部 中国人民银行 中国银行业监督管理委员会 中国证券监督管理委员会 中国保险监督管理委员会关于发布〈非居民金融账户涉税信息尽职调查管理办法〉的公告》的解读》文件的时候,就在此在此《管理办法》强调:CRS“标准”是以FATCA政府间协定为蓝本设计的多边信息交换机制,可以说是全球版的FATCA。CRS“标准”与FATCA内容上大体相同,但是在细节上存在一些差异,包括报送对象、个人账户的尽职调查门槛、免予报送信息的金融机构类别、处罚措施等。《管理办法》旨在识别“标准”所要求的非居民账户,并不适用于FATCA所要求的美国税收居民账户。并特别提醒,鉴于我国政府正与美国政府积极商谈有关FATCA政府间协定事宜,金融机构可以考虑在操作层面将“标准”与FATCA统筹,包括根据自身业务需求将二者的声明文件进行整合等。

三是,中国金融机构在操作层面全面开展FATCA法案的合规性执行操作程序。正如上述《管理办法》中,中国国家税务总局的建议,“金融机构可以考虑在操作层面将“标准”与FATCA统筹,包括根据自身业务需求将二者的声明文件进行整合等”,就是指导金融机构在操作层面减低运行成本,并在2018年5月开始,中国金融账户涉税信息交换门户平台将FATCA法案和CRS在技术操作层面第一次实现并轨,大大降低金融机构报告成本。类似的做法非常相似目前CRS在许多国家实行的VIZOR系统,就是将FATCA和CRS和涉税信息收集和排查统筹在一个平台执行操作。

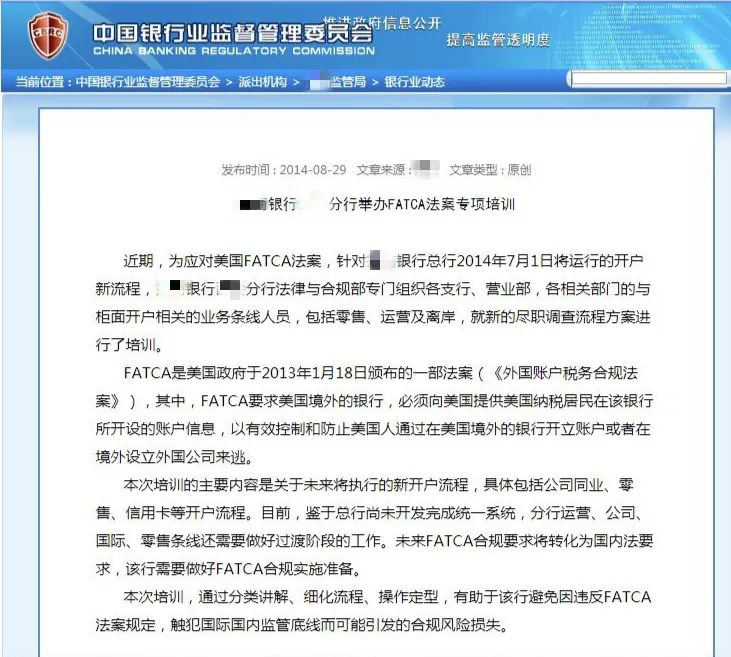

在2014年中美之间签订FATCA法案模式一的政府间替代性协议后,紧接着中国金融机构的监管部门原银监会、原保监会和证监会等金融监管部门立即要求属下金融机构按照FATCA法案要求,全面执行和运行FATCA法案下金融机构的开户新流程,包括零售、运营、离岸、尽职调查,并在2014年8月底开始全国性的FATCA法案专项培训,通过分类讲解、细化流程、操作定型等统一工作,提高金融机构抗风险能力,避免因违反FATCA法案规定触发国际国内监管而对国家和金融机构造成合规风险损失。

今天,任何一个人在中国任何一家银行、保险公司、信托公司、证券公司开设新账户的时候,金融机构在第一时间的问卷中便明确询问开户人是否是美国税务居民的标准流程,从而,一旦客户表示是美国税务居民的税务身份,任何金融机构则立即要求该客户填写W-9表格,同时金融机构填写W-8BEN表格,在操作层面流程合规。

但是,随着近年来CRS在推进的过程中,市场上出现了各种规避CRS税务风险的隐身大法,其中特别是因为美国在事实上并没有实施OECD的CRS而是实施自己的FATCA法案,从而,某些人士就过分解读FATCA法案中美之间尚未正式对等交换涉税信息等于美国纳税人不需要在国内金融机构留存税务身份信息,从而在灰色地带开始打擦边球。

事实上,FATCA法案之所以成为CRS的范本,其更关键的一个部分是实施了比对信息的报告体制。这也是FATCA法案在报告程序上一个重要的组成部分。

一方面,在签订FATCA法案的税收主管当局,无论是已生效、已执行,还是政府间替代性协议,其金融机构必须在美国国税局注册GIIN (Global intermediary identification number) 全球金融机构平台身份识别编码,在2015年6月30日就陆续填报8957表格,登记了机构类型和分类(如FFI外国金融机构和NFFE非金融外国实体),在2017年7月1日之后的每年3月31日前使用8966表格报告上年美国纳税人的公司、银行以及金融账户信息和资产,并必须对每个美国纳税人涉税信息填报W-8BEN等系列表格。

中国境内的金融机构也遵循类似程序,并在2017年11月底通过中国政府全面完成在美国国税局注册登记FFI的工作,并注册取得共有1,734家金融机构的GIIN编码。目前该工作正在稳步推进和加速,并在截止2019年1月25日时,中国在美国国税局完成注册登记FFI并取得GIIN编码的金融机构已经达2,169家。唯一不同的是这些金融机构在W-8BEN表格操作程序后,中国政府并没有将有关涉税信息大规模交换到美国国税局,也就是说,中国仅仅是没有执行最后一道程序的8966表格填报这个环节,捅破最后一层窗户纸。

另一方面,美国国税局为了更好地监管境外金融机构,加大对美国纳税人海外金融资产合规遵从的压力和惩戒措施,特别是美国国税局通过在全球设立的11个税收犯罪调查中心(亚洲的美国国税局犯罪调查海外中心在香港)和已经在1970年代存在的隶属于美国财政部金融犯罪执行局FINCEN的FBAR海外银行账户报告机制,用刑事指控和高额罚款的态势警戒美国纳税人的同时,推出了美国纳税人必须主动合规在个人所得税表1040强制性和主动性披露海外特定金融资产(银行、信托、保险、证券等)信息,出台了连同个人所得税表1040同时申报的8938表格,通过对8938表格的自动化电子化量化分析,来找寻8938纳税人申报而境外金融机构没有申报的漏洞,从而反过来又可以加大对境外金融机构的威慑力。在这样的比对申报设计下,任何一方,抑或境外金融机构,抑或美国纳税人,就可以在比对信息的互相监督和互相比对的情形下露出把柄。

正因为如此,这次以色列米拉特和银行涉税案中,给于中国金融机构的风险提示就非常明显:持有美国绿卡的美国纳税人有可能很大程度上会使用中国身份证开设金融账户,但是却很大程度上迫于合规震慑力会向美国国税局主动披露自己在海外金融机构的特定金融资产,主动申报8938表格。如果我们的金融机构忽视了该类人群的应当知悉条款的约束,这个由比对信息带来的潜在风险是由此要特别重视的。

以上是今天为大家提到的FATCA法案模式一和中美之间替代性协议的特点。顺便也简单提一下FATCA法案模式二。

FATCA法案模式二是美国国税局和外国金融机构之间签订的FATCA法案协议。显然在这样的协议下,外国金融机构明显处于弱势地位。在模式二下也存在两类协议类型:

一是2类现有TIEA和DTC。

二是2类未有TIEA和DTC。

原理与模式一的TIEA和DTC类似,这里本篇文章就不赘述了,只是最后提一句,中国香港就是模式二协议的税收主管地区,并已经在2016年7月6日后直接向美国国税局每年提交了美国纳税人涉税信息。

-END-