理财,大变化已经开始

今天聊个严肃的话题,但很重要,也就是未来理财,会是什么样?

开篇照样说故事。

故事一、这阵子,老南遇到不少客人,咨询同一个问题,都是这两年在一些金融机构,买的股票私募。

买的时候,历史业绩都很不错,管理人各种牛逼。结果两年下来,好一点的,和指数收益差不多,还要倒贴个提成,不如直接买指数基金了。

还有更过分的,老南看到个17年底买的,到19年底,两年了,亏了近50%。18年亏可以理解,19年还亏,也不容易。上周老南看了下净值,还亏40%。也是无语了。

故事二、这两天网上闹的沸沸扬扬的胡祖六春华资本事件。

有人发文章控诉,2011年,买了胡祖六春华资本的股权项目。销售时,胡祖六到场宣传,项目将投资蚂蚁金服的股权,后来也的确也投了。

结果,做着发财梦的投资人,发现胡祖六将蚂蚁股权,低价转让给第三方,还是胡自己家的亲戚。投资人7年下来,一共1%的收益都没有。

后来,春华资本回应,说上述指控有虚假成分,已积极维权。但自始至终,回避了是否有蚂蚁股权低价转给关联人的事实,以及产品的收益率是否的确如此。

故事三、这两天,有个客人,咨询老南一款量化私募产品。老南看了下业绩,还可以,收益率、回撤,都还不错。

但老南正巧对这家不熟,怕有遗漏,便找了个高手,打听了下。

结果,果然是高手,一看就说,和这家公司合作过,虽然业绩不错,但:气质有问题,以自己利益为先,不会从客户角度做事,虽然业内挺出名,但同行往往避而远之,钱交给他,会很不踏实。

这些故事说明什么?

理财时,如何选产品?在什么时候配置?具体比例如何?投后怎么跟踪?明显低于预期如何调整?

客户是肯定不懂的,但金融机构销售人员,不一定也明白。这真不是批评,老南也经常碰到搞不清楚的产品,也要去到处打听。

那应该怎么办?

上周,老南去广州出差,跑了各机构聊天。在一场活动中,老南和几位券商、私募的高管,一致认为:

FOF,有可能未来5到10年,在中国大爆发,成为未来财富管理行业的发展方向。

什么是FOF,可以参考老南2016年写的这篇文章《最适合养老的基金非他莫属》。

一方面,目前国内投资者买产品也好,金融机构推产品也好,还是点状的,今天这个明天那个,不成体系。很难达到家庭金融资产,配置的最佳效果。(关于配置,可参考老南写的《你被资产配置忽悠过吗》)

这样导致非常容易追热点,套在高点。

如年初,债券涨的好,大家都去买债券基金,结果5、6月份暴跌,套了不少人。如这两年股票市场机会多,很多家庭配置股票比例大幅度增长,等行情结束,大概率被套。

金融市场,诱惑太多,有几个人能耐得住寂寞,坚持长期配置?

另一方面,大部分人,只会买入,买完之后就不知道怎么办。

是优质管理人的产品,长期持有?还有业绩持续下滑,需要调整?还是市场严重泡沫,需要减持?

所以,配置本身,无论对投资者、还是理财师,其实是存在较高门槛的。

这种情况下,专业机构,专业管理人,在自己的能力范围内,根据客户的预期收益率,提供FOF组合,并持续管理,才是正道。

因为FOF既是产品,又不是产品。

说FOF是产品,是因为FOF毕竟是以金融产品的形式展现的。

无论是公募的FOF,还是银行券商销售的FOF,还是私募基金的FOF,都是合规的金融产品。

但另一方面,FOF又不是产品。因为管理人只负责选择管理底层产品。

这个看上去容易,实际上难度非常高。并不是你以为的,把市场上最好的产品买一圈就好了。

比如最近,老南看到不少金融机构推出的FOF,基本就是按照业绩排名,做个组合。看下这个统计,美国的公募基金,感受下成熟市场,领头羊的业绩分化:

实际上,研究产品,比研究股票难多了。

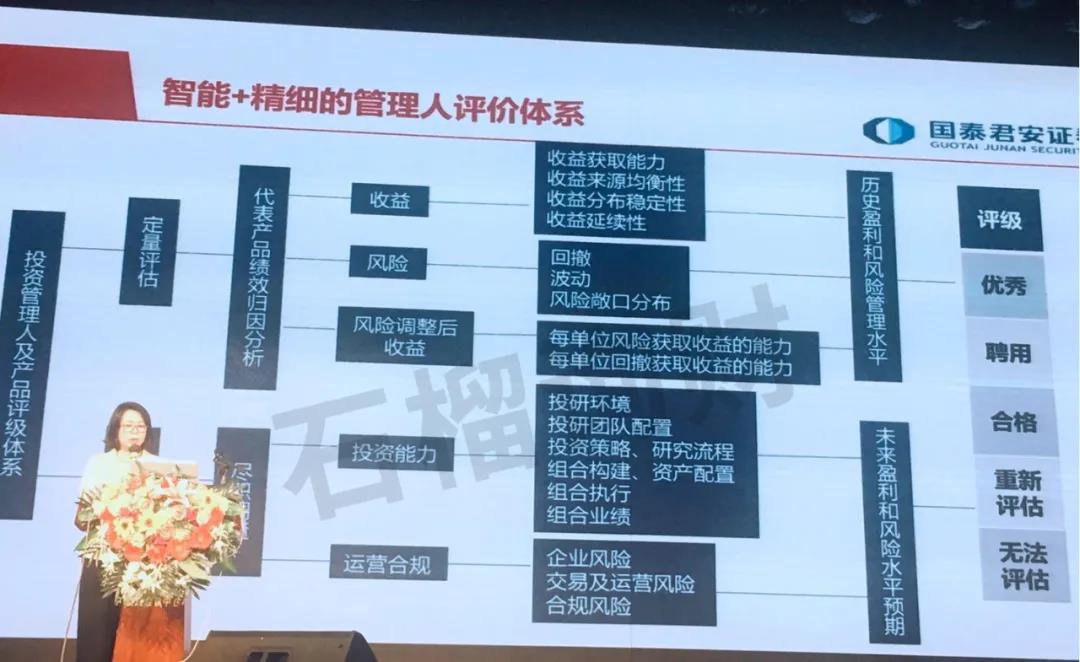

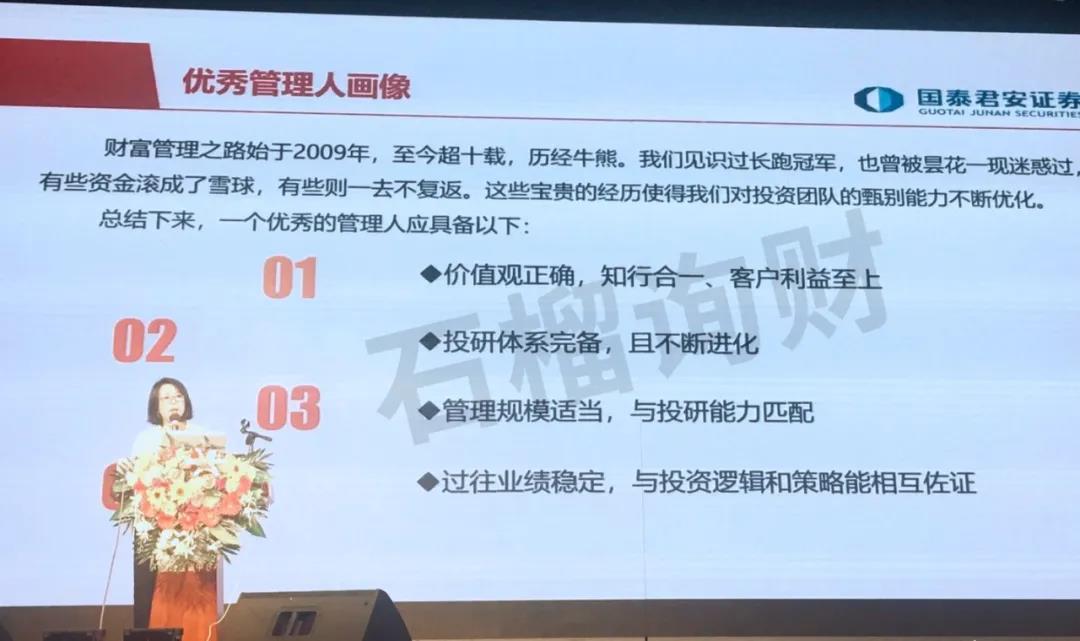

国内为例,股票,也就4000多只,而产品,公募加私募,差不多2万多只了。而且研究股票的研究员,也远多于研究产品的。而且,FOF管理本身,需要一个专业的体系。借用老南拍的,国泰君安深圳分公司副总王黎女士的两张PPT,供大家参考:

FOF能做好,需要有丰富交易经验的管理人,需要有个专业全面的产品评价体系,需要有专业的宏观大类资产配置视野,还要有成熟的风险管理体系。

这个门槛,估计比绝大多数人,想想的复杂的多。还真不是随便上网查查数据,就可以的。起码弄一堆黄老板的英伟达 3090跑跑模型。

但正是这个门槛,诞生了很多非常牛的管理人。如黑石擅长的股权类FOF,先锋擅长的共同基金FOF,巴克莱的对冲基金FOF等等。

而国内,虽然FOF出现了多年,但并没有走出特别优秀的机构。

如公募基金FOF,只能买自己家的基金,那就自己受制于自己了。

如银行的FOF,往往只能在代销白名单里选择。而进入白名单,往往要求非常高,历史业绩优秀、规模也都不小。而这个阶段的管理人,不少已进入从成熟期到衰退期的过程。

这里面,老南觉得最有可能走出来的,是券商系的FOF,和私募系的FOF。因为和底层资产走的足够近,人才储备足够多,激励体系也更全面。

老南在这次出差交流过程中,接触到的FOF专业群体中,感受特别明显。

也许,几年后,你买理财,不再是买某个产品,而是衡量自己的预期收益和风险预算。

如希望5%-6%的收益,能接受千分之5以内的回撤;如希望7%-8%的收益,能接受2%以内的回撤:如希望15%以上的收益,能接受5%-10%的回撤。那选择对应的FOF就好了。

这样,无论是对理财师,还是对客户来说,会更加事半功倍。

而现在,这样的变化,已经开始。

-END-

作者:南小鹏,石榴询财创始人,国际金融理财师(CFP)持证人,江苏省理财师协会秘书长,畅销书《识破迷局——理财通识第一课》作者。金融投资从业17年,曾就职海通证券,国资紫金所。