资管之王

巨头的“野心”

8月21日,贝莱德如愿以偿,拿下了国内的公募基金牌照,在中国资管的棋局上再落一子。

首家外资100%控股公募。

最快它将在6个月后正式发行公募基金产品。

而距离4月1日中国全面放开金融市场、贝莱德当天递交设立公募申请,不到5个月时间。

这不是它入局中国资管的第一步,也不是最后一步。事实上,这盘棋,贝莱德已经酝酿了许久。

2015年,贝莱德在上海成立投资基金管理公司,获得合格境内有限合伙人资格。

2017年,贝莱德再成立投资管理公司,并于12月在基金业协会登记,拿下私募牌照。

这被贝莱德视为全球战略的一个重要里程碑。

2018-2019 年,贝莱德接连出手,发行贝莱德中国A股机遇1期、2 期、6 期等私募基金。

还有去年传出风声、今年获批的贝莱德建信理财,由贝莱德+建行理财子+淡马锡成立。

建行理财子,背靠中国四大行之一,拥有广阔的销售体系、强大的理财产品运营能力。

淡马锡,新加坡“国家队”,建行的“老朋友”,与贝莱德一样,亦是重仓中国的坚定践行者。

三强联手,皆为资本巨头。

你看,从私募到“理财孙公司”,再到公募牌照。

在中国资管对外开放的每一个阶段,贝莱德的身影虽迟但到,从未缺席。

甚至,贝莱德的掌门人芬克,不止一次公开直言,希望贝莱德能在中国资管界占得一席之地,成为中国领先的资管公司之一。

一步一步,无一不彰显贝莱德的“野心”。

我们常说大资管时代群雄逐鹿,前有理财子,后有外资巨头。虽然不知这是鲇鱼效应,还是真的狼来了,但作为全球金融巨头,贝莱德必然会在中国刷出强大存在感。

毕竟,它的资管和风控能力无出其右。从0到7万亿的规模传说,也一直令资管界叹服。

三十年成王

纽约林荫大道,一定是条神奇的街道。

这里住着两位几十年的“对手”。

一位是苏世民,在51街和52街之间管理着黑石;一位是芬克,在52街执掌着贝莱德,也叫黑岩。

《经济学人》称,二人的相对,诠释了金融世界的变迁,也诠释了贝莱德对黑石的青出于蓝。

是的,贝莱德出自于“黑石”。

曾是第一波士顿的明星交易员,开创了房地产抵押贷款债券,但因美国利率突然走低,所负责的仓位巨亏,遂离职。

芬克就是在这样的背景下,在曼哈顿的一间办公室里创立了贝莱德的前身——“黑石集团资产管理部”。

投资人,正是黑石

初始资金,500万美元。

1年后,“黑石集团资产管理部”资产翻了4倍,达 27 亿美元。

时间又行至1994年,从最初的500万、20亿,贝莱德的资产管理规模达到了530亿美元。

随后,因理念不合,芬克与苏世民分手。

贝莱德1995年独立出来,被黑石出售给PNC金融服务集团,合并了PNC的股票投资、流动性管理和对冲基金业务,也把PNC庞大的分销网络揽入了怀。

销售渠道,对于一家金融机构来说,好比庞大的毛细血管,重要性不言而喻。如果没有庞大的销售能力,再出色的能力,也只能圈地自萌。

因此,借助于PNC的分销网络,往后的贝莱德,资管规模更是如风一般增长,生生不息。

而独立之后,短短十年之间,1995年-2004年,贝莱德AUM从530亿美元增长至3420亿美元,年化增速达23.0%。

再往后的美国,主动型基金收益下滑,被动投资兴起,贝莱德借ETF东风,以并购为契机,开始了一系列资本扩张。

尤为关键的一环,是收购道富(SSRM)与美林(MLIM)。

在那之后,贝莱德的资管范围,从固收类扩张至了权益类,从个人蔓延到了机构,AUM也水涨船高,在2009年收购全球最大ETF交易平台iShares后,一跃成为全球第一大资管公司。

此后11年,坐稳了金融王者之位。

全球资管规模最大的金融机构,全球最大的公募基金管理公司,全球最大的养老金管理人。

风控为盾

前面提到,在“黑石集团资产管理部”成立的第一年里,芬克对第一波士顿经历心有余悸。于是,他大力推动风险管理技术开发。

当时的“黑石集团资产管理部”,所管理的资产还是老本行——固定收益类产品,也就是债券组合,是一种低风险投资。

因此,很多人惊叹,“什么,债券也要风险管理?”

可不管旁人怎么说,过去的惨痛,让风控意识如烙印一般刻进了芬克的灵魂。

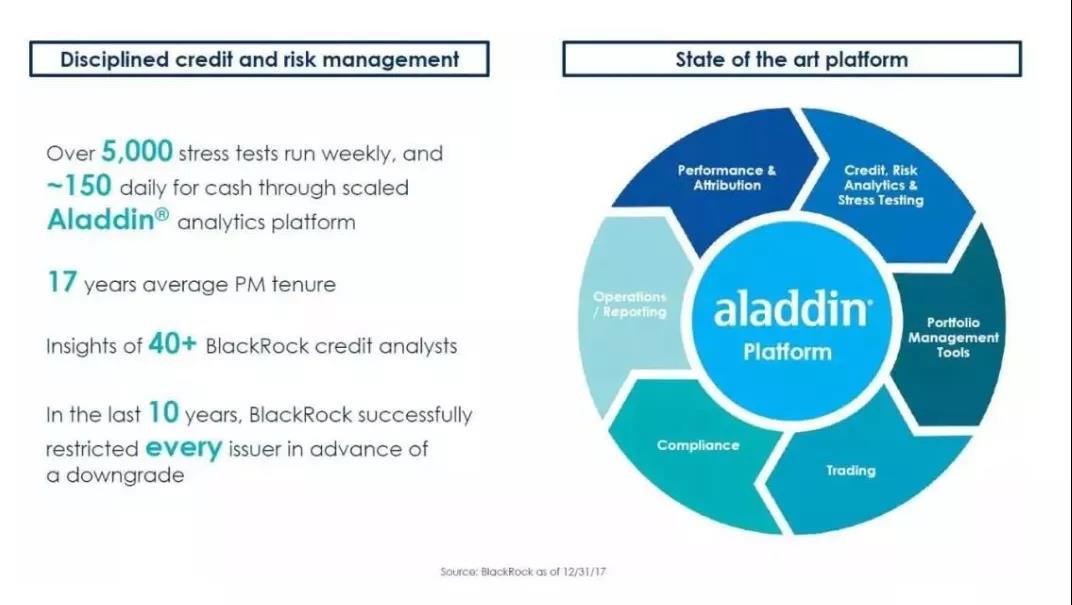

为此,在1999年贝莱德上市的那一年,贝莱德自主研发了一项颇有缘、名为“阿拉丁(Aladdin)”的风险管理系统。

阿拉丁(Aladdin),每个字母分别代表:

资产(Asset)、负债(Liability)、债务(Debt)、衍生品(Derivative)、投资网络(Investment Network)。

集风险分析与投资管理于一体,Aladdin是基金行业最著名的科技产品之一,代表着传统金融机构风控系统的最高水准。

尽管现在,“风控”成为了金融圈被耳提面命的一个词,无人不知,无人不晓。但在当时的华尔街,芬克就像是一位独行者。

我们无从得知,当时有多少人独具慧眼,能欣赏得了芬克与贝莱德的这种不走寻常路。

我们只知,历史从后往前看,风险管理成就了贝莱德。

如果没有Aladdin,在2008年那一场房地产是导火索的次贷危机中,一度是住房抵押贷款证券(MBS)市场活跃参与者的贝莱德,很可能早就沦为了华尔街悲剧。

而不是免遭于难,不仅未受破产波及,甚至成为了美国政府清理有毒资产的专家顾问,名声大振,更在那之后借势将Aladdin推向了全球。

被动为剑

前面又提到,芬克与苏世民因投资管理理念不合,于是贝莱德与黑石分道扬镳。

虽然不知道二人想左,与芬克那种特立独行、超前的风控意识有没有关系,但可以肯定的是,芬克特立独行的另外一点——被动投资理念,却是和苏世民存在极大分歧的。

苏世民认为,黑石的价值是通过积极的、主动的投资管理服务为客户创造超额收益。这种服务主要是通过选“明星基金经理”来达成的。

芬克则对“明星基金经理”文化不以为然。

当时资管行业,把投资回报的贡献因子分解为alpha和beta,alpha取决并归功于基金经理的投资能力,beta则是市场平均回报。

芬克认为,alpha或者说“明星基金经理”的不可控因素太多了,过多依赖于明星基金经理,资管公司只能“小而美”。

因为再出色的基金经理,管理规模也是有边界的,能力和人数有限,甚至中年有可能离开,暮年有可能折戟沉沙。

不仅如此,美国在2004年左右那几年,主动型基金收益下滑,低成本的被动投资兴起。

美国家庭在这种背景中理财需求增长,“指数基金”在约翰、博格尔一战成名中大热。

于是,贝莱德闻风而动,变权益为被动、固收为主动,大刀阔斧布局被动型指数基金。并随后大手一挥,在旁人都因金融危机恐惧和逃避中,将全球最大ETF方iShares收入囊中。

它的行为,是否奏效?

晨星过去有一则数据,2017 年末全美 88%的共同基金五年期收益率不如人意;而贝莱德旗下的 iShares ETF 基金五年期收益率超过了 79%同类积极管理的共同基金。

效果一目了然。

事实证明,多少次对别人而言是危机的巨浪,都成了贝莱德逆势而上的东风。

他山之石

《经济学人》曾毫不吝啬对芬克的溢美之词,“芬克所取得的成就足以让他奈飞的哈斯廷斯、特斯拉的马斯克比肩而立,毫不逊色”。

风控也好,被动投资也罢。

芬克的特立独行,实则是一种远见,是一种摒弃短期规模、专注并长期思维的理念。事实上,芬克与贝莱德也一直是这么做的。

芬克曾说:“长期以来,资产管理公司一直专注于销售产品,缺乏更长远更广泛的考虑。基金经理们都在为跑出alpha而努力。的确,这是非常重要的指标之一,可它却没法切实解决委托人的长期问题。”

资管行业,委托人的长期问题是什么?

是资产配置。

是让投资者获得真金白银的可持续回报,而不是在3/5年内收割alpha、跑赢一个特定市场。

于是,越来越多的机构和个人,正在把精力从追逐市场短期获利转移到长期资产配置上。

美国近几十年来,指数基金等被动投资工具的大爆发,就是这种轨迹变化的最有力证据。

而对于中国资管界来说,如果能将贝莱德的这一种长期思维学以致用——

那绝对能深刻资管界的格局。

那也无惧,贝莱德究竟是狼还是鲇鱼。

——— END ———