摩根士丹利:财富管理转型之路

当前,国内证券基金经营机构(以下简称经营机构)处在一个最好的时代,也处在一个最坏的时代。

一方面,随着《关于放开外资保险经纪公司经营范围的通知》《外商投资证券公司管理办法》等政策的不断推出,国内金融业正在有序对外开放,外资机构也在加速入场,国内证券基金经营机构的竞争压力激增。

另一方面,金融科技又给国内经营机构带来难得的发展契机。此时此刻,了解国际投行巨头金融科技战略和基于金融科技的转型能更好的帮助国内经营机构找到差距、借鉴国外成熟经验,最终借助金融科技差异化的打造核心竞争力、构建企业护城河。

基于长期对摩根士丹利的跟踪,作者尝试深度探讨该公司的金融科技战略和其基于金融科技的财富管理转型之路。《深度剖析投行巨头金融科技战略》之所以先从摩根士丹利开始,是因为摩根士丹利的金融科技战略与作者之前二十几篇文中给出的诸多建议(构建技术生态、差异化竞争、合作共赢、一把手工程、数字化转型、金融科技思维、不恋战概念性的技术、技术不是花瓶等等)相当一致,有种被默默认可的感觉。

网上搜了搜,这应该是首篇公开系统介绍摩根士丹利金融科技与财富管理相关内容的文章,供您参考。

01. 摩根士丹利现状

▍组织架构

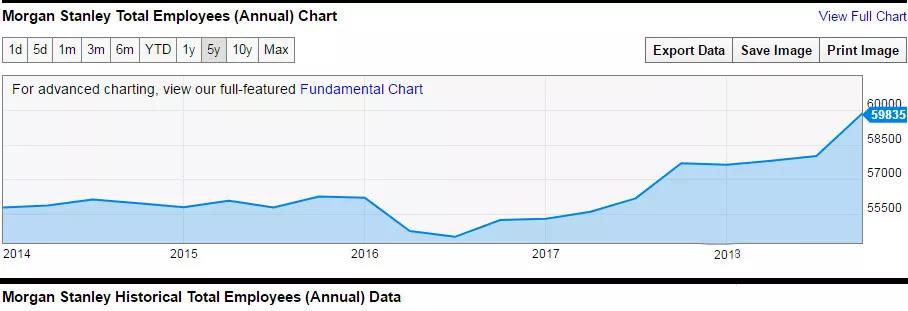

摩根士丹利全球员工约6万名,其中注册投资顾问(Registered Investment Advisor,RIA)约16000名,技术人员约6000~7000名,公司人员走势如下图所示:

JamesGorman自2010年起担任摩根士丹利CEO,2012年起兼任董事会主席。公司下设审计委员会、风险委员会、运营及技术委员会等6个董事委员会。运营及技术委员会由董事会设立,旨在监督公司运营、技术战略、重大投资、运营及技术风险。此外,为加强技术对业务的驱动和融合,一方面,公司于2008年在蒙特利尔建造了技术中心,大约有1200个技术人员,专注于低延时高性能电子化交易、云计算、网络安全、人工智能、用户终端等技术的研究,目前由Alan Vesprini担任负责人;另一方面,公司设立了技术业务开发和技术创新办公室(TechnologyBusiness Development and the Technology Innovation Office),目前由Shawn Melamed担任负责人。公司高管及业务条线责任人如下:

- 总裁Colm Kelleher

- 首席人力资源管 Jeff Brodsky

- 投行部联席负责人 Mark Eichorn、Susan Huang

- 首席法律顾问Eric Grossman

- 首席风险官Keishi Hotsuki

- 固定收益部负责人Sam Kellie-Smith

- 财富管理部联席负责人Shelley O’Connor、Andy Saperstein

- 国际业务负责人Franck Petitgas

- 机构证券部负责人Ted Pick

- 首席财务官Jonathan Pruzan

- 国际事业部负责人&技术负责人Robert Rooney

- 投资管理负责人Dan Simkowitz

与本文金融科技主题有关的是,公司信息技术组织架构主要采用了矩阵式、伞形结构为主的管理方式,公司层面设立CIO(目前由Robert Rooney担任),业务线设立CIO(直接向CIO汇报,同时汇报给业务线负责人),比如财富管理条线的CIO (也叫财富管理技术部负责人)Salvatore Cucchiara,投行业务条线CIO(Robert Rooney出身自该岗位)等。地方维度也会根据实际情况设置CIO,比如亚太地区科技CIO等。随着公司金融科技应用的快速推进,技术条线高管近两年调整较为频繁,尤其是与公司愿景相呼应的财富管理领域,关键职位变动如下:

- 2016年1月,公司聘用曾任嘉信理财(智能投顾的先行者之)投资服务和平台部副总裁的NaureenHassan担任财富管理业务首席数字官(Chief Digital Officer)

- 2016年3月,公司聘用曾在美林、瑞士信贷、摩根士丹利财富管理工作过的Jeff McMillan担任公司财富管理业务首席数据和分析官(the Chief Data and Analytics Officer)

- 2017年10月,时任投行技术和国际事业部负责人的Robert Rooney被任命为公司CIO兼国际事业部负责人

- 2018年3月,Sal Cucchiara被任命为为财富管理业务技术负责人,其在美林具有20年技术背景,未来主要负责桌面端、移动端和投资系统的优化,汇报给Robert Rooney

- 2018年7月,为聚焦并提高技术战略,公司创造性的设立了新技术变革角色,并任命普华永道CIOSigal Zarmi为公司技术分支的新职位——技术变革负责人,希望通过具有决定意义的变革来最大化公司的技术投资为客户和业务提供创造性的产品和解决方案

- 2018年7月,公司雇佣宾法尼亚大学计算机科学教授 Michael Kearns,负责领导公司的AI研究

▍财富管理业务

当前,公司核心业务包括Institutional Securities、Wealth Management、Investment Management三部分,围绕帮助客户进行资金募集、执行交易执行、财富管理等服务开展。摩根士丹利过去对交易领域的技术投入使得公司已成为世界上最大的股票交易公司。近几年,摩根士丹利确立财富管理转型的目标,IT预算也重点投向财富管理业务。

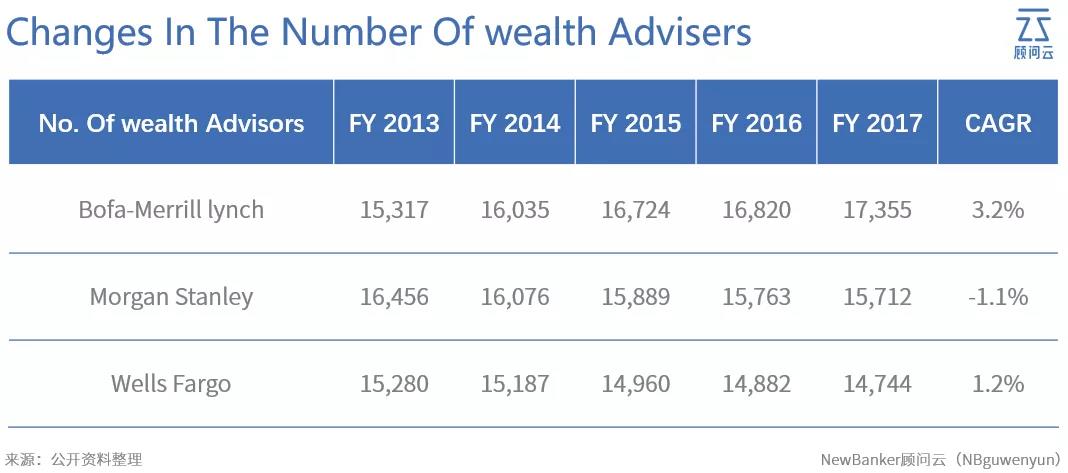

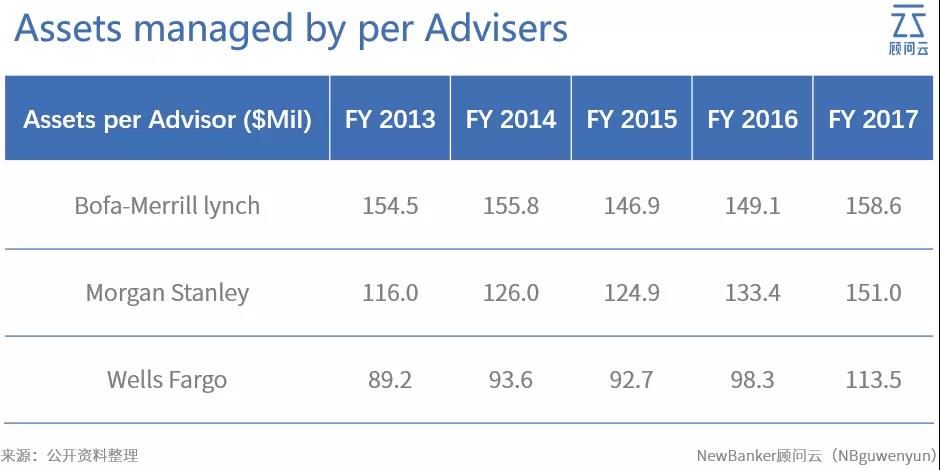

摩根士丹利财富管理,也即原来的摩根士丹利美邦(Morgan Stanley SmithBarney)由原本属于MorganStanley的全球财富管理业务和花旗集团的SmithBarney 于2009年合并组成,当时摩根士丹利控股51%,花旗控股49%。成立初期,公司拥有近20390位经纪业务人员和近1.7万亿美元客户资产,很好的发挥了花旗高端客户多但缺钱,而摩根士丹利钱多但缺客户的互补作用。2012年,经商花旗,摩根士丹利宣布将“摩根士丹利美邦”更名为“摩根士丹利财富管理”,并逐年收购花旗持有股份;2013年,摩根士丹利彻底完成花旗股份的收购。公司注册投资顾问历年人数变化、人均投资顾问管理的资产如下图所示:

值得强调的是,自2013年以来,摩根士丹利财富管理客户的资产以5.6%的速度增长,远高于市场领军企业美银美林同期3.8%的年增长,与此同时,财富管理利润率从2013年的18.5%提高到了2017年的25.5%。经过近6年的快速发展,财富管理业务已经成为公司最重要的三大业务之一,也被誉为公司皇冠上的明珠。为进行财富管理转型,公司抓住了金融科技这一利器。

目前可以认为,公司已借助金融科技基本实现从“交易中心”到“财富管理”中心的转型,保证了公司中长期相对稳定的收入。摩根士丹利借助金融科技在财富管理领域建立了强大护城河,这也是未来国内证券基金经营机构面临的强大竞争对手。

02. 金融科技投入

摩根士丹利一直高度重视现代信息技术对业务的变革、引领和融合,CEO JamesGorman于2018年6月表示,摩根士丹利将每年花费40亿美元投资科技,该费用是公司2017年103亿美元预算(不包括人工费用)的40%,占2017年营业收入(379亿美元)的10.6%,也是竞争对手花旗在信息技术投入的2倍左右。不管是营收占比还是绝对金额,如此投入力度是目前国内经营机构想都不敢想的事。

美国CIO杂志曾对公司规模IT投资进行了调研,结果显示,小公司(年收入少于5千万美元)一般花费年收入的6.9%;中型公司(年收入5千万美元~20亿美元)一般IT投入4.1%;大型公司(年收入20亿以上)一般IT投入3.2%。摩根士丹利每年IT投入远远高于与公司同一级别的其他公司,也高于国内每年营收3%(或利润6%)用于IT投入的行业建议。

除此之外,在人员投入方面,如上述所示,公司在财富管理领域设置了首席信息官、首席数字官、首席数据和分析官等。

IT预算及信息技术有关岗位设置,体现了公司对金融科技的重视程度和认识高度。需要强调的是,摩根士丹利的近几年的IT投入是根据公司愿景,紧紧围绕公司财富管理转型展开,虽有部分费用投向固定收益业务电子化交易系统建设等,但大部分费用都投向了财富管理有关的平台建设。金融科技、数字化转型前,明确公司的远景很重要,这样才不会在后续的金融科技应用中,眉毛胡子一把抓,迷失在五彩缤纷的金融科技世界里。

此外,摩根士丹利全球有8万余台物理服务器,虽然作者没有查到摩根士丹利当前和哪家公司签订了IT外包,但摩根士丹利一直对IT外包很是关注,一直在通过外包节省IT投入。2004-2009年,公司在原来合约的基础上,又与IBM就签订了5年5.75亿美元的外包协议,借助IBM专业力量,提升公司桌面支持效率、丰富计算资源和存储资源等。

03. 金融科技典型应用

▍总体概况

摩根士丹利在云计算、大数据、人工智能、生物特征等现代科技领域全面铺开。根据bankingtech网上公布信息,2018年Banking Technology Awards (已连续19年评选全球范围金融服务机构IT应用创新和杰出奖)的最佳应用中,摩根士丹利是入围奖项最多的公司,其入围“JUDGED AWARDS”的主要系统如下:

- 生物特征识别领域,语音识别和来电识别防止诈骗(LeveragingVoice Biometrics and Pindrop in the Call Center/IVR to Prevent Fraud)

- 财富管理领域,全球计划系统(Global-basedPlanning System,GPS)

- 借贷领域:Leveraged LoansProcessing、Warehouse Resi Client Portal

- 云计算领域:MIFID II ISIN/TOTVServices

- 支付领域:Money Movement Strategic Transformation

- 大数据领域:Equity Trade PlantMonitoring (Manta)

- 监管科技领域:RegW Processing onBig Data Technology Stack

- AI领域:Next Best Action (Next Best Action,NBA)

总之,摩根士丹利金融科技应用亮点在财富管理平台或大数据与人工智能领域。

▍具体分析

摩根士丹利始终认为数据是他们的最重要资产,能够用来提升他们的服务,和增收,相信数据驱动和数字化转型的重要性。摩根士丹利每年会发布约5.5万份研究报告,加上海量的客户和业务数据,比如客户日常事件、生日、老人护理、借贷提醒等等,摩根士丹利已经有了自己的数据湖。传统数据库和网格计算技术已经很难高效处理这些数据,需要借助大数据、人工智能、云计算等技术来处理结构化、非结构化数据。

为此,摩根士丹利自2010年开始使用Hadoop技术搭建基础架构,在过去几年,该架构很好的满足了他们快速增长的大数据需求。往常几个月出来的结果,现在几乎能实时出现,这使得公司能够实时发现问题,并能够知道谁做了什么,如何做的,什么时间做的导致了该事件等。Hadoop技术也给他们提供了可扩展、灵活、强大的解决方案供他们进行投资组合分析用,也用于分析整个网站和数据库日志以发现问题。一旦市场突发某一事件,公司就能够快速、实时知道他们的影响。公司借助Hadoop等开源架构搭建的敏捷系统生态,其生命周期和创新性整体都比HP、IBM产品好的多。

▍其他技术

在大数据应用方面,摩根士丹利用正在探索用网络真实数据(wire data)来发现应用内部的错误(这在国内很新颖,创业公司可以深入考虑考虑该方向),wire data (是被处理过的高价值的业务可用数据源。通的过实时地将海量网络中传输的数据重组成结构化数据,帮助IT运维人员创建行为基线、检测异常行为,进行实时的性能故障定位和排除,是直观了解业务运行状况最全面和高价值的数据资源。wire data既贴近业务,又不需要触及开发团队修改应用,对生产系统零影响。不同于互联网大数据,它更为实时、全面、有深度,不仅可以展现应用程序栈的状况,更可以展现整个交付链的状况。

但过去,如何在wire data里解析出业务数据、用户行为在国际范围里也实践不足。Gartner在2016年3月的一份研究报告指出,相对于未经处理的系统原始数据,Wire Data将在未来的数据分析环节扮演越来越重要的角色。在未来五年内,WireData将被证明是监测系统性可用性和性能管理最重要的数据来源 )

- 2017年摩根士丹利公司开发了自动化技术来应对金融工具市场指令(MiFID)和压力测试,2018年还在继续加强这方面工作

- 此外,公司持续跟进量子计算,认为该技术在加速风控模型效果、改善安全性有很大用武之地

- 虽然UBS等金融机构在测试区块链技术,但摩根士丹利认为区块链技术还处在概念证明阶段,用于常规金融环节还尚需时日

- 公司采用了私用云和公用云(Microsoft Azure)等混合云技术

04. 财富管理核心平台

▍财富管理VS智能投顾

摩根士丹利虽然一直在将机器学习、预测分析、工作流等现代信息技术应用到财富管理领域,但摩根士丹利坚信,虽然当下机器人投顾很流行,但客户仍然需要人性化的、有温度的客户服务。根据公司的经验,很多客户在与投顾沟通时往往会谈及复杂的生活话题,而摩根士丹利认为这也是投资顾问应该专业回应的职责,也借机发现商机,正在基于人工智能等技术构建帮助投资顾问快速响应客户各类生活问题的系统功能。当然,这可能也与公司财富管理客户整体年龄较大、更富有的特点相呼应。

摩根士丹利的调查显示,不仅年长的客户,82%的千禧一代(一般指1984-1995年出生的人)也希望更多的人工投顾服务。总之,摩根士丹利不打算用机器投顾代替人工投顾,他们希望借助机器学习、预测分析等现代信息技术帮助投资顾问更迅速、更敏捷、更高效的服务客户。他们追求的是机器和人工的平衡,从而达到最佳服务效果。摩根士丹利在财富管理领域的金融科技应用紧紧围绕解放投资顾问、提升客户服务体验开展。

▍财富管理关键业务平台(系统)

1)Next BestAction(NBA)

财富管理和AI是天然结合物,NBA是公司财富管理业务的核心平台,其他系统都与该系统对接。也是公司16000名投资顾问的主要工作平台。摩根士丹利花费6年时间研发,2018年11月又发布了新的版本,该系统迭代运行好多年。2017年之前的版本基于特定规则向投资顾问和客户提供可供选择的投资建议。规则的固定性,使得公司但很难为客户开展定制化服务。2017年,新版本则使用了分析预测、大数据、人工智能等现代信息技术,显著提高了投资顾问与客户的沟通能力,可以千人千面的服务不同用户。

- 通过分析研究报告、客户数据、市场数据向投资顾问或客户提供市场事件及对客户投资组合影响的洞察力

- 能够有效的提高与客户的会话,而不管客户来自移动手机端还是电子渠道

- 基于每日相关信息像投资顾问一样思考并持续修改建议

- 系统几秒钟就可以查找到客户的资产分布、税收情况、爱好和投资喜好

- 让投资顾问可以在任何时间,给成千上万的客户发送定制的信息,构建个性化和引人入胜的客户关系,比如股市突然暴跌,投资顾问可以同时给成千上万客户发布不同的投资建议

总之,NBA平台目前有三大典型功能,一是提供投资建议、二是提供操作预警、三是能够辅助解决客户日常事务。除此之外,NBA正在打算将公司的投资知识通过系统输出给客户。

为了帮助投资顾问加强客户关系管理,减少投资顾问的琐碎事宜,该平台也集成了Hassan软件(投行知名工作流供应商),构建了场景背后的直通式工作流,基于工作流系统,客户可以一次信息输入,多次可用,简化了客户操作流程。比如客户可以发起一个请求,系统自动给该客户的手机发送确认信息,客户可以通过指纹确认后,交易将自动执行。而该系统的后端集成了防欺诈数据分析引擎,用来检测客户的位置信息,并进行用户行为比较。此外,该平台也采取了其他大量措施来保障安全性。

2)Goals PlanningSystem(GPS)

摩根士丹利财富管理计划是为客户提供从上学、就业、旅行、家庭、购房、退休、遗产继承等方方面面的管理。为此,公司构建了GPS系统,该系统是让投资顾问发现和量化客户的长期投资目标。主要功能包括:

- 为投资顾问提供满足客户需求的投资流程建议

- 提供节税方案,让证券以更节税的方式进行管理

- 周期性的跟踪进展,比如储蓄或消费偏离了预定的理财轨迹,会给出建设性意见和建议,适时调整路线

该系统也集成在NBA平台中,也与其他软件集成,比如集成第三方软件Envestnet Yodlee,用来进行账户聚合管理;集成Aladdin 平台供投顾评估其他公司持有的资产风险。此外,还集成了数字签名、数字转账等工具。

3)电子化抵押贷款系统

近期,摩根士丹利在抵押贷款方面发现98%的客户并没有通过公司开展抵押贷款业务,为扭转该格局,公司计划升级抵押贷款流程方便客户。考虑到2017年上半年之前的抵押贷款流程都是非电子化额,需要纸质申请、邮件文档提交、传真和邮件,公司投入大量人力物力,实现了线上化和电子化。电子化抵押贷款系统已在2018年上半年上线,实现全流程的电子化操作。此外,为符合潮流,摩根士丹利也与许多大型金融机构一道加入方便个人对个人的新型支付系统、手机支付网络Zelle(由行业财团开发,被美国银行、摩根大通、美国银行、富国银行等采用,类似于国内的微信支付),同时上线可以帮助投顾安全的给客户发送文本信息Twillio工具。

2017年11月,摩根士丹利财富管理上线最新版本财富管理软件Morgan Stanley Send Money with Zelle,支持个人对个人的支付服务,用户在手机端既可以安装使用,这将使得财富管理客户使用接收人的邮件地址或手机号码,能够从任何一家美国银行账户进行转账,且操作免费,满足了客户每日管理现金的需求。该系统也集成在NBA平台中。

05. 金融科技总体战略

作者看来,摩根士丹利金融科技的总体战略是通过数据驱动、金融科技生态实现财富管理转型,服务客户。从公司的IT投入和近几年的诸多系统建设,就会发现公司其实一直在紧紧围绕提升客户黏性、提升投资顾问服务能力开展。这么多年,公司技术创新之所以能一直保持领先,并能很好融合业务,驱动业务,作者认为,其最大的杀手锏不是内部组织架构多了首席数据官、首席数字官、技术创新官这么简单,而是通过合纵连横,建立了一种良好的技术创新生态,一种与金融科技公司互相成就的持久、健康生态(构建经营机构技术生态的必要性,作者曾在之前文章中反复建议),公司很清楚自己的能力边界,也知道扩充能力边界的独特方法。他不去与金融科技公司竞争,而是与金融科技公司合作,然后利用他们的技术优势,持续提升自身在金融行业的竞争力,也即“引进来、共成长”是摩根士丹利对待现代信息技术的态度。

传统意义上,很多金融机构创新都是基于内部驱动,摩根士丹利曾经也是这样认为,但随着社会节奏的加快,摩根士丹利现在已经改变了看法。摩根士丹利现在坚信,为保持行业内创新领先,公司需要通过引入外部视角来挑战自我,方能使公司向客户提供最好、最可用的技术和解决方案。而很多领域的初创公司,能够从空白的独到的视角看待客户需求,通过敏捷的工作氛围来满足这种需求,这会给摩根士丹利金融科技战略带来促进作用。每年,公司都会组织内部技术专家花费一周的时间去参与西海岸的外部技术会议,来与软件和基础架构新星建立关系。技术选择的理念是,只要市场上有比更好的科技产品,公司就会选择与其合作。

具体来讲,公司主要通过以下2个途径来构建生态:

一是CTO Innovation Summit。摩根士丹利自2000年开始,在美国本土大规模邀约新创科技公司参与公司年度盛会,即CTO创新峰会,与前沿科技公司和商业领袖面对面沟通,来发觉新的趋势和新的产品,以期建立合作共赢的商业模式,取得非凡成绩。2010以来,公司已经累计约见了800多家科技公司,这其中的很多公司已经变成公司技术生态系统的一部分。通过发布CTO创新奖,挖掘潜在合作伙伴,这对摩根士丹利的技术平台产生了深远和积极的影响。

鉴于该模式的成熟,2018年摩根士丹利将该模式在亚洲印度班加罗尔复制。峰会每年会聚焦特定主题,然后从报名的初创公司中筛选并邀请参会。摩根士丹利基于成熟度、创新性、服务能力等维度来评价入围选手。合作往往通过POC开始,一旦选定,就会建立很长的合作关系,最终实现共赢,一方面公司可以帮助初创公司快速成长,另一方面创新性的公司可以让摩根士丹利的技术实力始终保持在行业前沿。

二是Fintech Summit。公司自2015年开始,每年举办金融科技峰会,邀请各个细分领域或有创意的金融科技公司参会,给符合条件的公司颁发Morgan Stanley Fintech Award,然后公司通过该形式选择中长期的合作伙伴,实现共赢。2107年金融科技峰会有60余家金融科技公司参会,在市场、客户服务、数据分析处理、支付、合规、欺诈和安全等领域探讨技术协作机会。2018年金融科技峰会有100余家金融科技公司参会,在资本市场和证券、银行和支付、投资和财富管理、合规和风控、跨业务和金融架构5大领域探讨技术合作机会。

获得该奖的金融科技公司将对摩根士丹利的服务客户和业务创新使命的产生重要影响。比如,获得摩根士丹利第一届金融科技奖的Brighterion公司(2016年参与了第一届金融科技峰会,后被Mastercard收购)就为摩根士丹利基于机器学习模型提供反欺诈解决方案。2017年被授予CTO Summit奖的Cloudera公司,为摩根士丹利财富管理平台提供在股市异常波动时千人千面的发送客户邮件的解决方案等等。摩根士丹利把参会的金融科技公司分成了三类,一类是没合作机会的,一类是有合作机会但是目前不适合的,一类是获奖的马上就可以合作的。上一年获奖的金融科技公司,下一年都会立即着手开展合作。

摩根士丹利的下一步金融科技计划,其实从每年举办的CTO创新奖获得公司名单就可以看出端倪,2018年第18界CIO创新奖颁给了以下三家公司,其中有两项都是围绕“数据”展开。

- Delphix:用于质量保障和产品管理领域,更快和更高效的获取数据。创新性的数据管理平台获奖

- Illumio:网络安全提供者,在基础架构领域保护公司的数据中心环境

- Qualtrics:用于财富管理领域,帮助公司评估员工、客户并跟踪用户体验

需要指出的是,摩根士丹利的峰会和高盛的加速项目完全不同,加速项目往往是给初创公司提供实践想法的平台,但摩根士丹利作为合作伙伴一起工作,共同促进。

06.些许启示

一是构建金融科技生态很重要。摩根士丹利每年举办各类技术峰会选择开发商的做法虽然我们绝大多数经营机构短期做不到,但确是经营机构未来努力的方向。这种做法看似简单,但背后暗涵了摩根士丹利对公司主要业务系统的自主掌控力和驾驭能力,NBA平台核心部分自主开发和掌控,其他众多功能都是通过API接口一个个集成进来,其并没有选用大型金融科技公司封闭式的整体解决方案,而是把需求分解成一个个功能,然后在某个功能寻找最适合、最匹配(不求最先进)、最可靠的、符合自身技术架构标准的合作伙伴,互相成就。当前,国内经营机构在很多业务场景是没有多少开发商选择余地的,这种状态也正在随着其他开发商的崛起或进入而不断改善。毕竟,这种不健康生态,长期看,行业发展和创新受限,反过来也会影响开发商,最终互相制约。

二是找准自己的定位,不盲从。财富管理业务,最大的威胁是来自所谓的机器人投顾,类似wealthfront和betterment等,他们用算法管理客户的钱。摩根士丹利对他们的快速发展并没有盲目跟进,而是分析了公司自身客户的特点、对财富管理客户进行分级、对客户需求展开调研。最终确立以投资顾问服务为主,同时兼顾人工智能投顾需求的少数客户。也即在整个系统平台,智能投顾只是很小的一部分,摩根士丹利的“智能投顾”更多体现在对人工投顾的辅助。

三是将关键业务系统的使用纳入考核。人工智能为基础的系统,用户和业务人员使用的越多约准确。摩根士丹利在2018年7月末发布的2019年薪酬计划中。其中最大的变化之一将投资顾问使用公司新技术平台作为激励和考核项之一,明确公司要下血本加大推广使用Goals Planning System、Aladdin、Next Best Action等工具的力度。因为公司坚信未来的财富管理将是人机共舞的时代,如果人工智能要替代,那么首先会替代低效率的工作,其次会替代不会使用智能平台工具的人。

四是弄清楚自己的能力边界,然后借助外力扩大边界。摩根士丹利清醒的认识到自己的能力边界和接力扩展边界的办法,正如公司CIO Robert Rooney所说,“我们秉承的使命是为客户提供更好的服务,而不是以占有新兴的技术为荣誉。今天,摩根士丹利谨记的是,公司不靠自己单独创新,靠公司的金融科技生态创新。”摩根士丹利当前在金融科技领域达到的境界,作者打个通俗的比喻,公司每年各类峰会召集的金融科技公司类似公司金融科技应用创新的外脑和外力,类似七巧板;公司内部只要做到准确定位需求,然后就是把这些七巧板拼接起来,形成公司需要的图案。

五是认清人工智能等技术的局限性。摩根士丹利对智能投顾的定位很准确,强调其只是辅助,只是整个财富管理业务平台很小的一部分。其实,金融行业很多人工智能的应用目前都是辅助性的,可以提高效率,减少人力。作者在之前写的系列智能应用文章中也曾反复强调,人机共舞将是常态,千人千面的服务目前还远远谈不上,一方面,因为我们目前能获得的数据纬度太单一,数据量也远远不够,也面临种种数据获取问题和障碍;另一方面,因为资本市场有是开放的、无边的(人性使然),市场运转的结果就必然让大多数人赔钱,算法很难长期从本质上认清股市规律。虽然已经历多轮曲折,但人工智能的未来发展仍不会一帆风顺,作者斗胆预言人工智能下一个低谷将是数据壁垒引起。