超长干货分享 | 净值化时代下的高频客户问题解答及从业者职业规划

近几年来,宏观经济与资本市场波动、监管与新规的逐渐落地、以及客户经市场洗礼后的心态变化,新财富管理时代下,财富顾问的工作亦任重道远。对于不断涌现的展业营销、客户维系、投资风险等问题不仅亟待解决,也非常需要来自真正行家、真正高手的分享与互补。

有人将过去的十多年称为中国财富管理行业发展的黄金时代,因为发展实在是太快了,我们可能只用十年时间就走完了人家几十年走完的路。也有人称其为野蛮生长的时代,因为伴随快速生长的同时是各种乱相丛生,以至于财富管理这个金融行业的子行业,从高大上自带光环到跌落神坛。

经济增长带来居民财富的快速积累,导致财富管理意识的觉醒,百万亿级别的资产管理需求。加上次贷危机后的经济刺激政策、宽松的货币财政政策,财富管理行业在2012-18年处于爆发期——资管规模大幅跃升,银行、信托、券商、基金、保险、私募等机构全面入场竞争,与此同时P2P、三方财富等频繁暴雷。

随着国内经济增速下行,过度充裕的资金在各大类资产间流动,与之相伴的还有金融市场波动的加剧。在这样大背景下,资管行业却始终在追求与经济周期不匹配的高收益率,市场风险,信用风险都未能体现在产品的公允定价中。金融创新和金融自由化的改革逐渐演变为一场行业与监管之间的捉迷藏游戏。

可以说,过去的几年是资产管理行业的大跃进,却是财富管理行业的大倒退。人们往往诟病财富管理行业的种种乱象,但根源其实在于资产管理行业的畸形发展,而追本溯源,更深层次的原因在监管机构的不作为。

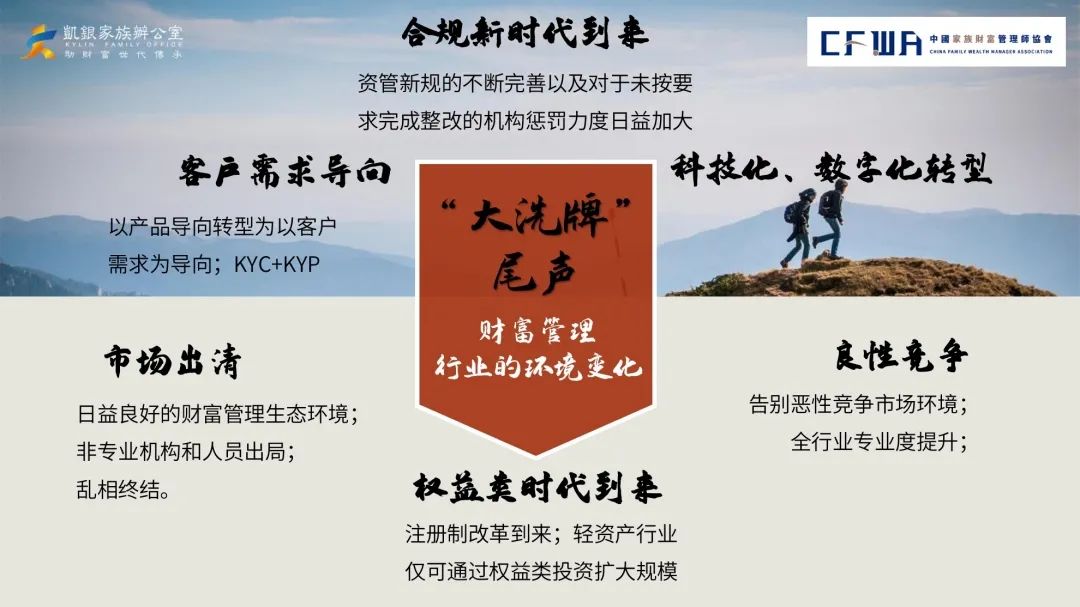

新的监管框架的逐步实施,考验着各类资产管理机构真实的资产管理能力。从发展趋势看,未来伴随资管新规的陆续落实,原来占据资产管理行业规模比重重要部分的通道业务将大幅萎缩;一些运作、计价方式不太符合资管新规要求的资产管理产品也面临清盘、改造的过程。

在强调打破刚兑的同时,资管新规致力于塑造净值化为导向的行业新趋势。考虑到中国不少普通投资者更习惯刚兑特性的资产管理产品体系,净值化的、不具备保本保收益特征的资产管理产品想要被投资者理解、接受并习惯,仍需要一定的时间。因此,新的资产管理产品体系在旧的产品因资管新规的逐步推行而逐渐减少的过程中难以同步建立,短期内中国资产管理行业规模呈现收缩态势或不可避免。

相较于具有刚兑特征的、成本法计价的资产管理产品体系,净值化的资产管理产品体系可以较为及时且准确地反应资产真实的价格和风险状况,并能够将底层资产风险和产品风险及时传导显示出来。那么,强监管下合规新时代的到来,也势必对全行业的专业度提出更严苛要求,亦会带来良性竞争。对于机构、财富顾问和理财师而言,这一监管趋势将更明晰以客户需求为导向、KYC结合KYP的服务模式与运维策略。

于此,财富顾问及理财师需要具备哪些能力储备?如何让客户接受复杂产品的净值化思维?如何留住“踩过雷”的客户?净值化要求后的展业该如何进行?职业影响几何……都将是一线从业人员最为关心的问题。

卢晓磊:券商很早就开始产品净值化,因为自己的资管会在产品上铺垫比较长的时间,目前投资者关心的问题就是风险转换和是否保本。但投资者教育中,我们即使把每个产品对客户讲得再细,客户也不一定懂,所以我们一般向客户解释底层投资分析、从逻辑上分析底层等。另外一个方面就是在净值化的前提下,把收益透明化。

高源:顺着卢老师的思路,告诉客户的底层逻辑究竟是什么,这包括了基金经理、过往业绩、管理规模是多少、比例是多少、为什么ta做得好……在产品有同质化的情况时,如何输出以数据说话的理念来。以及,从原来的非标产品、保本产品到现在净值化产品,互相之间优劣有什么,财富顾问和理财经理都要说清楚,不是简单一个回撤和收益数据。

林永康:首先要和客户说明,在没有资管新规时的产品时如何运作的,比如原来可能是个资金池业务,那么客户的资金入池后,机构如何管理且底层不透明会产生哪些风险。当然,有些产品在净值化前后的底层没有变化,差别在于银行曾经的刚兑信仰没有了。比如底层是债券的话,就要和客户解释,债券可能会分两部分收益——票息及资本利得。以及收益的浮动是如何测算出来的,如果产品预期基准较高,那底层的债券是怎样的运作逻辑,偏低又是如何……这些信息都需要公开透明地解释给客户听。

其实我个人认为,在经过一番激烈的竞争后,市场上保留下来的机构,其产品管理能力将非常强,这对我们高净值客户来说也是好消息。

项藓钦:这里面很重要的一点,我们不管销售任何金融产品,本质都是销售一个法律文本,诸如产品说明书和代销协议。实质性问题都要以合同为本为准,包括收益。之前,即使产品实际运作收益为5.5,但写的预期收益为4,那客户得到的就是4。净值化定制化产品后;现在,如果真做到5.5,那么扣除浮动管理费后,客户是有可能拿到5.05的收益。此外,对于资产管理人来说,也有更大的激励去做高收益。

举个例子,现在非标、地产项目信托产品越来越少,曾经它们很受客户青睐,虽然这类产品高收益伴随高风险,但风控也很严密,对客户而言性价比很高。现在监管加强,客户不得不去转换、接受净值型产品。如果有客户问到某行某固收类产品做到多少点,为什么你们银行不行,我们就还是会根据具体产品具体风险等级、合同文本里的投资范围,来与客户解释沟通。

卜毅超:就拿最近的市场来说,特别是基金这块出现了较大回撤,很多客户说他们很无助,他们想要了解的是,现在有没有到拐点?现在还要进去市场吗?市场行情还会持续下滑吗?一般我们不会直接回答客户提出的每一个市场问题,因为当市场发生非常大波动大时候,各种声音会出现,但实际上我们应该思考的核心是,它的底层有没有发生变化。所以无论买的是单一基金产品还是FOF,最重要的是看所投行业赛道。

其次,我们会回答或者建议客户的是,这时候需要打组合拳。当客户问”这个产品到底好不好”时,我们要去为他们做分析、结合客户风险偏好,提供其它组合建议。其实这个时候就绕开了上述客户所问问题,也就是,把一般疑问句YES OR NO变成了特殊疑问句,并提供ABC方案供客户选择决定。而我们的作用,就是去收集、分析、总结当前市场环境中的各类信息,去为客户甄别更符合他们需求的产品。

林晓文:这类问题很常见,通常我们会先问客户真实的需求是什么、要实现什么具体目标。如果客户的目标就是跑赢通胀,那我们就推荐纯固收、大额保单;如果能接受10%或者是20%以内的本金亏损,那我们就建议他加大权益配置,用历史数据推演出回撤和年化;如果够接受30到40的波动率,那么我们组合模拟收益能够做得更高,当然也看客户能接受的回撤。

其实去给客户做方案时,不光会考虑产品配置,也会考虑客户整个家族甚至整个企业方面的风险、隔离、传承需求。我们会跟客户说清楚,“风险-安全-流动性”就跟“钱多-事少-离家近”一样,不可能三个都占。除非躺在家里就有钱收。所以我们就只能够去取一个平衡点。

高源:现在基金经理抱团现象严重,那他们的回撤势必比较大,我们会给客户分析这个基金底层到底投了什么。

卢晓磊:在沟通前我会告诉客户一个预期,就是把投资周期拉长。我个人不会满仓位操作,可能也就七到八成,留一点余地。假使周期没有踩准,客户问接下去怎么操作,就可以把余下的资金做一个补偿。

伴随着过去几年信贷风险的逐步释放,不少财富管理机构遭遇了产品爆雷事件,致使客户利益严重受损,投资信心大幅受挫。如今,再次面对这群受过伤的客群,机构和理财师们也是费尽苦心、绞尽脑汁,尝试过各式各样五花八门的策略去留住这一人群,例如:

·向客户推荐更优回报的金融产品;

·围绕客户非财富管理的需求,提供相应的服务。例如“家族信托”、“医疗保障类高端保险”、“子女出国留学服务”等;

·向领导要求优先解决逾期兑付产品的本息偿还问题;

·底层资产透明化管理:定期邀请踩雷高净值客户前来调研机构底层资产管理的流程。高净值客户可以随机挑选多个底层资产,调阅机构投前、投中、投后的各项操作流程与资产评估最新报告;

高源:如果你遇到了一个在其他机构踩过雷的客户,首先你应该帮助客户弄清他投的到底是什么产品?产品设计逻辑和底层资产是怎样的?为什么会出现逾期?其次,你再邀请客户到公司来,根据他的实际情况,制作一份适合他的投资计划书。

至于重拾投资者信心,需要一个循序渐进的过程。在刚开始规划客户的资产配置时,不建议上来就让客户配置太多。可以先让客户尝试着配置几款产品,等过段时间,客户自己觉得不错时,再适时建议客户追加投资或者调整投资组合方案。

卜毅超:如果你的客户之前踩过你公司产品的雷,那么你再去给客户推更高回报的金融资产或者提供一些额外的衍生服务都是比较难的,因为客户已经对你的专业能力持有怀疑的态度,但是如果你给客户建议一些安全性高、流动性好、资产透明度高,同时回报相对可观的金融资产,或许客户还有回转的余地,例如高评级债券类产品、公募基金组合、保险类产品等。

林永康:客户关系维系好坏最终取决于你为客户创造的价值。作为理财师,在帮客户实现财富增值的同时,要思考如何帮客户省钱,比如税务筹划。

其次,客户对于机构最不满意的点都是来源于投资预期差,所以在售前,理财师须做好风险揭示工作,把产品的风险底层完全告知于客户;在售中,与客户就产品的运营情况、净值波动等问题保持好一个持续性的沟通。这样客户会感觉你在不断关心他的投资进程,所以哪怕最终产品收益没有达到业绩基准或者出现了爆雷,客户也会多少抱以一个理解的态度去看待。

林晓文:首先在引入产品环节,包括在这个产品的存续期管理、产品评价方面,机构都应严格帮客户把好这第一道关了。比如PE类产品发行,不能只看产品的回撤控制,除了看它历史报表数据外,还要看它是否符合当下行业政策发展和引导的方向;是否符合未来整个行业这个政策引导的这个方向,那么只有这样的私募类产品才可以考虑是否发行。

其次,是建立一个自己的产品筛选体系,因为市场上基金这么多,所以你要学会帮客户去做筛选,筛选之后再要给出客户一个专业的评价方案,告知客户为何选择这(几)支产品。另外就是定期跟进客户投资产品的净值走势,涨了或者是跌了,都要及时告知客户,向客户解释为何会出现这种情况。再者,如果产品最终真的出现了问题,那你在复盘产品问题根源的同时,还必须要坦然面对客户,告知客户下一步解决方案,是否要进行调仓。最后,有可能客户投的不是推荐的产品。

项藓钦:第一,你要站在资产配置的角度去引导客户进行分散投资。这样哪怕未来某个产品爆雷了,但它对整个组合的收益影响却不会特别大;第二,客户可能会因某支产品出现回撤,而爆发出恐慌的情绪。这时,理财师需要及时的向客户解释清楚问题原因,同时做好安抚客户情绪的工作。例如债权类产品回撤,你就可以安慰客户说“市场只是暂时性出现这种极端行情,等市场平复回来之后,您所持有的债券净值会慢慢回来的”。

于洁:当客户踩雷后,作为机构,不应该马上聚焦在怎样安抚客户情绪、如何给客户提供更多高回报产品或者推各种增值服务等,而是应该优先反思自己在资产端、风控管理以及监管合规等方面,是否出了问题。

卢晓磊:当你和一个客户去沟通的时候,你需要去提升你所知道的所有的业务的一些面和方向。过去我们和客户可能会聊某个基金产品、或者家族信托这样有目的性的内容,但现在我们更可能去聊到客户的家族需求。这个就是我们在工作中需要突破的地方。

高源:非常建议大家有时间看看国外服务高净值客户的分析与案例,以及考一个和自己专业、从业相关的证书,像证券行业的话就会去考国际注册投资分析师CIA。另外在社交活动参与上,多参与金融主题以外的。我常驻苏州,而苏州生物医药方面也做得很好,每年都有相关的核心会议,我也会去参与。

谢旴梵:多参加高端客户组织的社交活动。高净值客户都是扎堆的,大家在一起聊,可以探讨下未来的格局与发展。有时候即使不谈业务也能产生业务,客户会自己提出问题。所以我会建议阅读历史,“以史为鉴”通常能与一些企业家客户有更多共同话题。

于洁:现在是一个信息爆炸的年代,书是看不完的,甚至每天要接受有用的资讯,都已经需要花费很多时间,所以我们要找好自己的定位,然后再补足相应的知识体系。补充下与客户的沟通——要和客户平等对话,就要创造自己在某一知识体系上的绝对专家,对我们而言就是专业的财富管理。

卜毅超:我平时接触家办和理财师,总结下来会建议大家对这个行业里同策略的竞品产品多深入了解。当你和客户沟通甚至关单时,客户问你“这家公司的产品有没有听说过”,而你立马能把这家公司的产品基本信息与自家的做出区别说明、优势说明,实际上对于你个人的专业度是非常有帮助的。

林永康:在财富管理行业,我个人觉得CFP和CFA证书的用处会大一些,前者是站在理财角度,后者是帮助我们了解各类资产是怎么运作的,我们可以怎样去分析一个资产,是一个加深专业的过程。

项藓钦:大家平时可以先思考“我想提升哪方面能力”,再决定去做什么样的动作。比如,我们在省级分行做财富顾问,虽然不直接维护客户,但要协助支行同事去协同谈客户,利用我们的专业能力去落地业务和服务。那么在专业能力上,我如何有别于他人就是在某一个领域比他人多知道一点。我也会推荐CFA,它的知识领域比较广,让你在和客户交谈的过程中可以增加很多谈资,也是帮助你去建立客户信任度的一个重要组成方面。

林晓文:得到客户的信任不仅靠专业也要看人品,因为我们不是卖一单产品给客户,还要介入他们的家族、企业、家庭方方面面,这是一段需要长期稳定维系的关系。因此在金融以外,我个人会在非金融方面去多了解最新法律法规或司法解释,掌握这些基础核心后再给客户做家族传承方案,或者解释一些案例或判例,自己就很清楚怎么说是切入本质的。

于洁:净值化时代首先重新审视客户——头部和长尾两种类别。机构和行业中的人也是向两个方向发展。而头部客户需求的演进,最终会从创富、增富、保富,到传富、享富。

而对于财富管理业,1.0时代为产品导向型阶段;2.0时代重点从客户角度出发,属于资产配置型阶段;3.0时代强调全生命周期服务,全球资产配置,全面权衡安全性、流动性、增值保值,属于价值管理型阶段。立足我国金融业发展实际,中国财富管理3.0时代还应该特别强调“大”“真”“新”三大特征,赋予财富管理理念更加全面、更为真实、更有前瞻性的内涵。 “大”,是指财富管理的客户更加广泛、产品更加多元。“真”,是指回归财富管理本源,即我们今天所提到的一系列监管。“新”,是指财富管理进入高科技、智能化新时代。

谢旴梵:十年前,整个财富管理行业更注重收益,今天我们会更关注其中的风险。高净值客户——特别是家族客户——有时候他们的资产减值不是因为投资,而是因为各类税务、下一代婚姻、家族企业风波等问题。因此,我们要了解客户的想法,包括他们对未来、自己的资产有怎样的目标,能够通过各种工具去帮助客户实现目标。大家对于未来的职业可以着眼于家族财富架构设计。创一代到了财富传承的时候,所以家族财富管理师可以帮助客户搭建合理的架构、规避传承中可能出现的风险。

-END-