真「财」实料⑥ | 高净值客户投资标准化管理流程详解

今日分享嘉宾简介

史晓佩

凯银家族办公室 产品事业部总经理

拥有多年中外资企业资产及财富管理企业工作经验,擅长基金设计、资产配置与风险控制。

加盟凯银家族办公室之前,曾任职上海市经信委4A级行业协会,作为资深研究员和项目经理,对产业有深刻认知。

精彩内容

▲ 本期视频内容 ▲

大家好,我是来自凯银家族办公室产品部的Sara(史晓佩),今天想给大家分享的一个话题,就是关于我们客户的投资标准化管理。这个话题可以重点从如下四个方面来进行分享。

第一,投前指引

第二,资产配置

第三,投后跟进

第四,客户的管理

01 投前指引

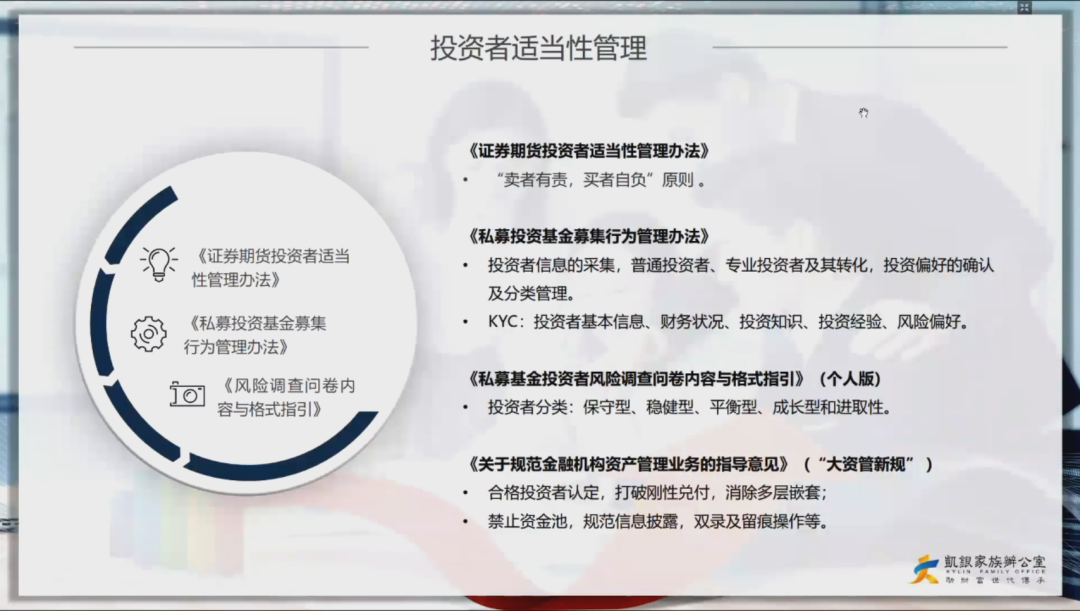

那么针对投前指引这一块,我们主要是聚焦在投前投资者的适当性管理和合格投资者的一个评估。

首先对于投资者适当性管理这个点,有着相当多的文件来进行规定和支撑的,比如说《证券期货投资者适当性管理办法》里面有提到:“ 卖者有责,买者自负” 的原则。其次,是根据《私募投资基金募集行为管理办法》要求,也是提到,要做好投资者的KYC和投资者的分类管理。那其中这个KYC,包括了这个投资者的基本信息、财务状况、投资知识、投资经验和风险偏好等等。另外,针对这个投资者分析的调查问卷,也分别有个人和机构版本的内容格式指引。那么根据这个问卷, 我们可以把投资者分为保守型的、稳健型的、平衡型的、成长型,还有基础型的。此外,根据我们国家的大监管方向,也出台了这样一个大资管新规。在大资管新规里面,也提到要求进行合格投资者的认定。同时,也要打破刚性兑付,消除多层欠套,禁止建立资金池,规范信息披露,双录还有留痕操作等等。

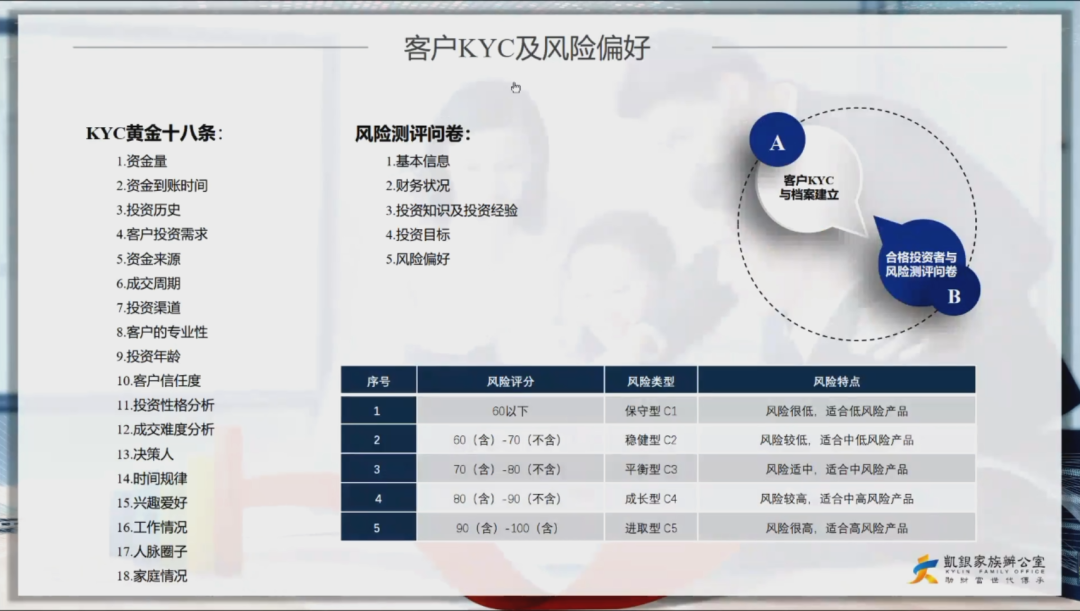

其次,在投前指引中有一个非常重要的环节,就是客户的KYC以及风险偏好。客户KYC,意思就是“Know Your Customer”,要了解你的客户。那么根据我们平时的经验,我们也总结出当我们面向客户,要进行KYC时的“黄金十八条”。

比如像第一条的资金量,我们首先要想办法知道这个客户资金量到底有多少,他的资金到账时间大概是什么时候。

其次,就是要关注这个客户的投资历史、投资需求,同时,也要关注他的资金的来源以及成交周期,还有他原有的一些投资渠道,以及这个客户的专业性。

再者,就是投资年龄,这个点也是比较重要的,因为如果是比较年轻的客户,那他可能会比较喜欢稍微激进或者进攻型的一些投资;那如果是年龄稍微年长的话,那可能比较喜欢一些稳健型的投资。

最后,就是这个客户的信任度、投资性格分析、成交难度分析、决策人是谁、时间规律、兴趣爱好、工作情况、人脉圈子以及家庭情况,这些都是非常重要的,也是我们在KYC阶段要去了解我们客户的点。尤其是在家庭情况这一块,要了解是不是涉及到一些老人或者小孩,是不是需要准备一定量的教育金,或者是养老金的安排。这些点也是我们了解客户的重点范围。

那么,对于客户的风险偏好怎么样来进行评估呢?根据我们刚才提到的这个募集办法里面,有一个风险测评问卷的内容指引。在这里,我们会主要去测评客户的基本信息、财务状况、投资知识、投资经验、投资目标和风险偏好。根据这个风险调查问卷,我们可以把客户进行划分和类比,比如说如果在60分以下的话,那这个客户应该是一个保守型的客户。关于风险类型,我们也分为五档,分别是 C1、C2、C3、C4、C5。那60分以下的话,肯定是比较适合低风险的一些产品;如果是60-70的话,我们称之为稳健型的客户,那么他们就比较适合中低风险的产品;如果是70分-80分的话,那就是平衡型的客户,他们就比较适合中风险的一些产品;那如果是80-90分的话,这样的客户就属于成长型投资者,会比较适合中高风险的产品;最后是90-100分的话,那就属于一个比较进取型的客户群体,比较适合高风险、高波动的产品。所以,这个对客户KYC以及风险偏好测评的环节,在投前指引这一部分中是非常非常重要的。

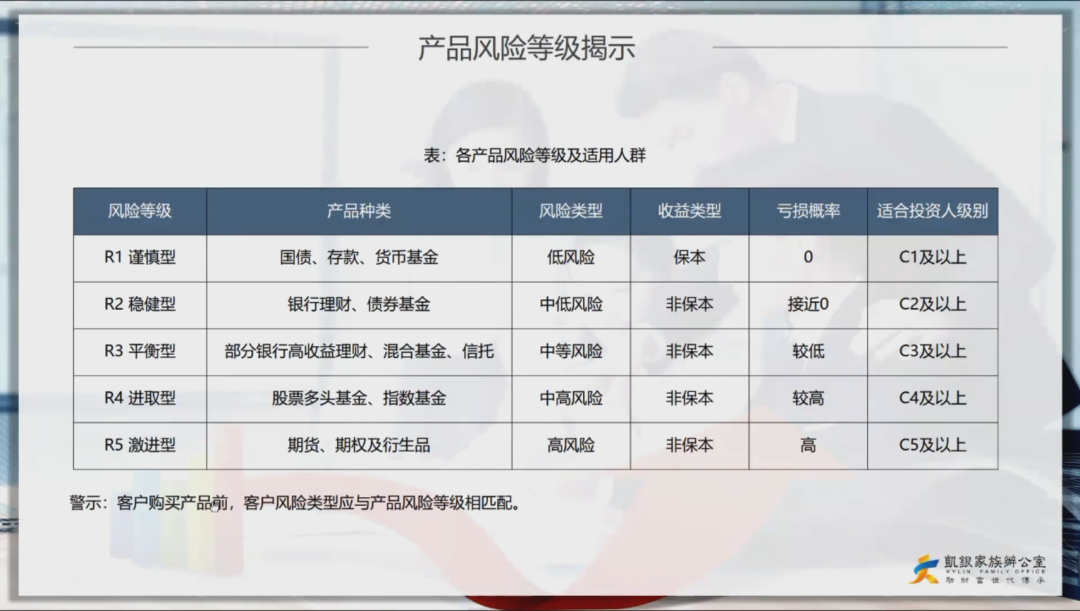

我们刚才看到,对于不同风险类型的客户会有一个不同的分级,那么对于产品,也会根据不同的风险类型进行一个分级。

那么上图可以看到,产品可以按R1、R2……一直到R5,一共分为5个级别,相对应的风险等级描述就是谨慎型、稳健型、平衡型、进取型和激进型。那么这里适合投资人的级别,如果是R1的话,那么C1及以上的客户都可以购买;那如果是R4的话,我们就必须要求是C4以上的客户来进行购买。

再来看产品种类,如果是R1的话,对应的产品相对来说就是低风险,收益基本保本,亏损概率基本没有,比如国债、存款或者货币基金;那R2的话就是稳健型产品,比如银行理财、债权基金等,属于中低风险的产品;而R3平衡型的产品,一般都是些银行的高收益理财、混合基金、信托等中等风险、非保本,但亏损概率比较低的一类产品;那R4所对应的股票多投基金、指数基金,是属于一个中高风险的产品;最后R5所对应的期货、期权、衍生品,是属于高风险的一类产品。

有客户会问,现在市场上很多私募的产品,都是R4或R5级别的,那是不是意味着我的风险很高呢?其实也不能完全这样去理解,因为每个不同的产品拥有不同的投资策略,会适应不同的一个市场环境,还需要具体产品来进行具体分析。但是在产品购买以前,客户的风险类型一定要与我们的产品风险等级相匹配的。

02 资产配置

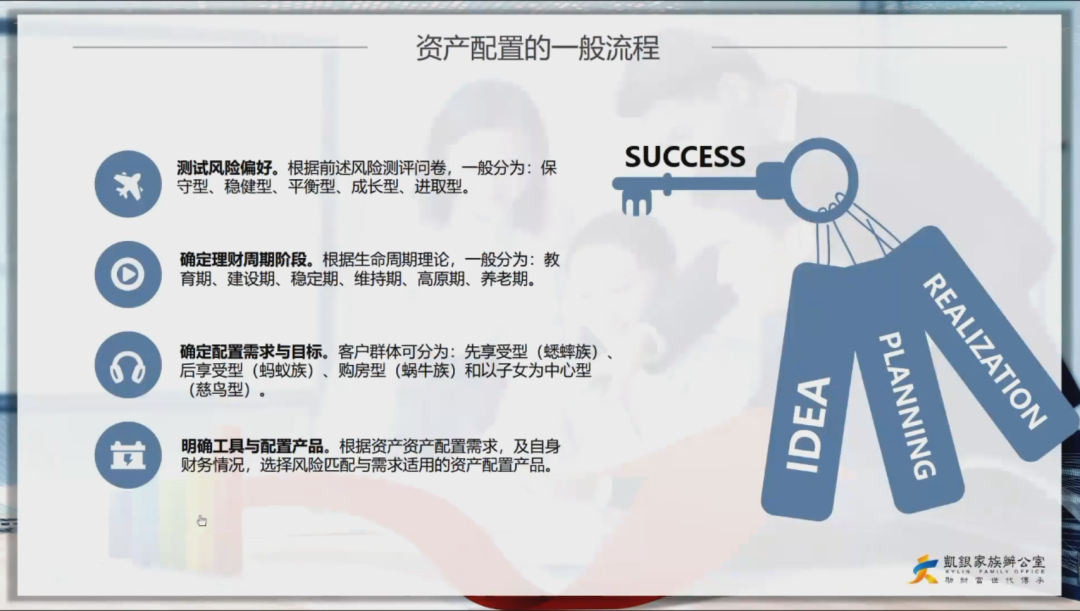

在我们做好投前指引后,就可以进入到一个资产配置的阶段。

上图是这个资产配置的一般流程,可以分为四个阶段:

首先,我们要测试客户的风险偏好。根据风险的测评问卷结果,我们可以将客户分为:保守型、稳健型、平衡型、成长型以及进取型。

其次,就是要确定理财周期的阶段。则个可以根据生命的周期理论,分为:教育期、建设期、稳定期、维持期、高原期和养老期。

然后,进行配置需求和目标的匹配。根据客户群体不同,我们可以分为不同的类型,比如说客户是先享受型,还是后享受型;是购房型,还是以子女为中心型。

最后,根据客户的资产配置需求和自身实际情况,匹配相应的工具和产品。

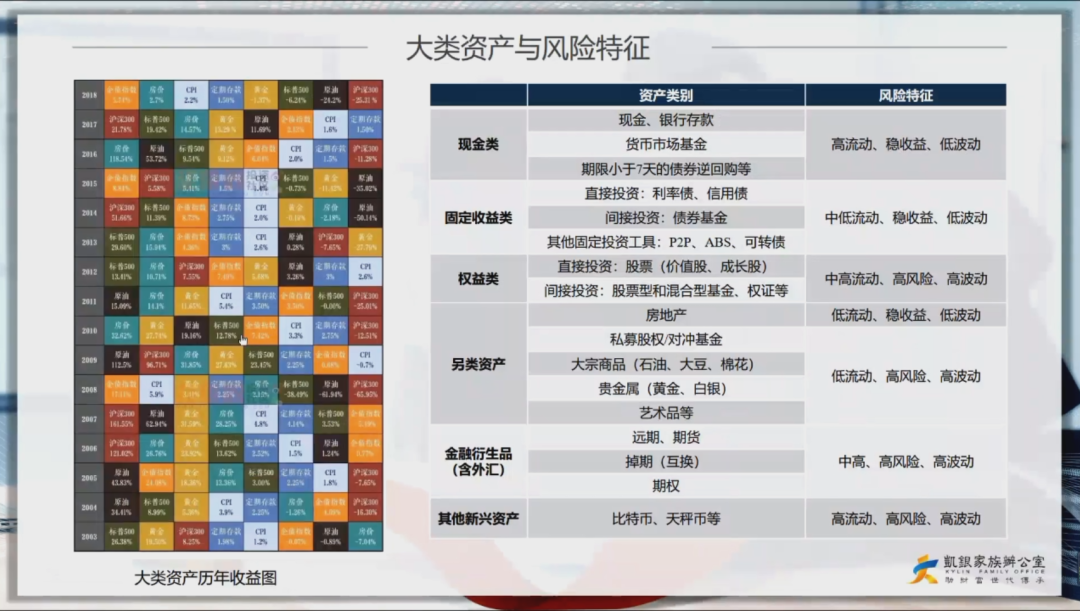

下面我们来看一下市场的大类资产和风险特征。

图中左边是一个从03年到19年的大类资产的历年收益图。那么,市场上有那么多的大类资产,有哪些是可以投资的?那我们这里也梳理了一下市场上大类资产的类型,根据它们的市场风险特征,总结出这几类资产类别:

第一类,就是现金类

主要指现金、银行存款、货币市场基金、债券逆回购等,这些都属于高流动、稳收益、低波动的风险特征。

第二类,是固定收益类产品

有利率债、信用债、债券基金、P2P、ABS、可转债等,都属于中低流动、稳收益、低波动的风险特征。

第三类,是权益类资产

比如股票、股票型或混合型基金等产品,它们都属于中高流动性,但又具有高风险、高波动性的风险特征。

第四类,是另类资产

也就是我们平时了解的房地产、私募股权、对冲基金、以及大宗商品等,都是属于低流动、高风险、高波动的资产。

第五类,则是些金融衍生品

比如远期、期货、掉期、期权等,都属于中高流动性、高风险、高波动的产品。

第六类,是指一些新兴资产

比如像今年比较火的比特币、天秤币等,这些都是属于高流动、高风险和高波动的风险特征。

不同的资产对于它的风险特征都是不一样的,所以我们客户去配置的时候,一定要了解清楚自己的风险偏好和需求,然后再进行资产的配置。

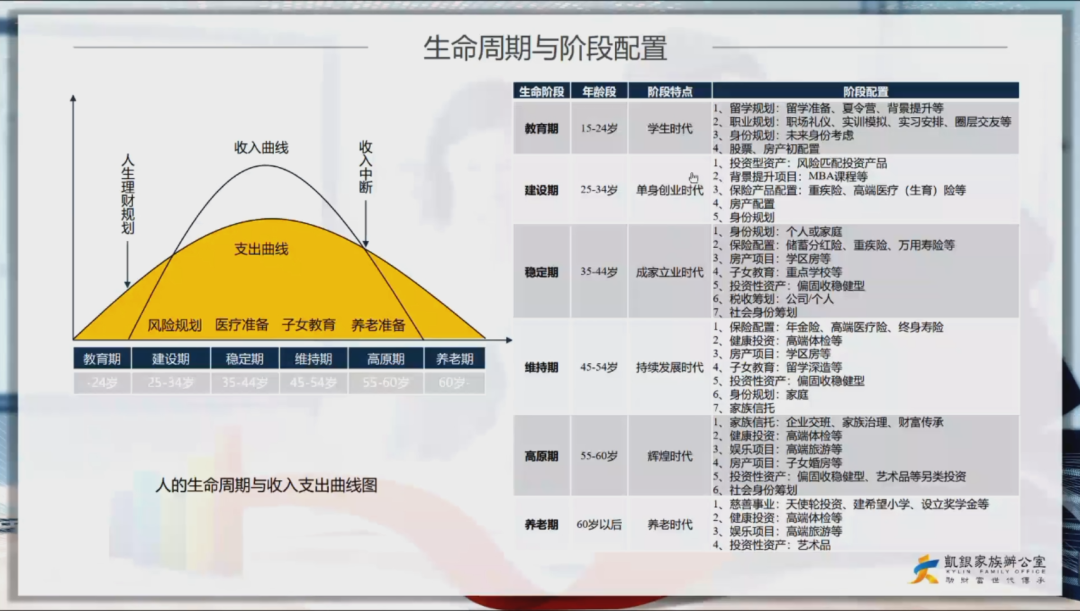

另外,我们看一下人的生命周期。

我们刚才在提到,首先要了解大类资产,同时也要知道自己所处的生命周期。那我们看一下下这张图中的左侧曲线图,中间较陡的这条线是一条收入曲线;而较平缓的那条则是支出曲线。图中右侧所列出来的是从15岁开始一直到养老期,我们把这个生命周期分为了六个阶段,比如说在15-24岁之间,可以看到是一个教育期,处于一个学生时代;那建设期是在25到34岁之间,是一个单身的,一个创业的时代;35-44岁是一个稳定期,也可以说成是一个成家立业的一个时代;那么维持期是45-54岁之间,是一个持续发展的时代;那到了55-60岁的话,一般人在这个时候可能就要退休了,可能很多人达到了自己的辉煌时代;最后进入60岁以后,很多人可能进入了一个养老期。但是从收入曲线可以看出,应该是从这个建设期开始,有一定的收入,但进入高原期后,可能收入就会有一个中断。那么在这之前,我们整个生命周期阶段其实是要有一个支出的曲线,所以提前做好规划,也是非常非常重要的。当然,不同的人在生命周期不同的节点,还需要关注一些不同的重点,比如说在建设期,我们可以建议客户投资一些有一定风险但收益可观的资产,同时在这个期间,也可以让客户参与一些能够提升自身背景的项目,此外还可以让客户适当配置一些保险产品;那对于处在稳定期的客户,有一个点或许会比较感兴趣,就是社会身份的筹划,比如说行业协会的入会,公益慈善事业的规划等,这部分也常称为名誉的管理。

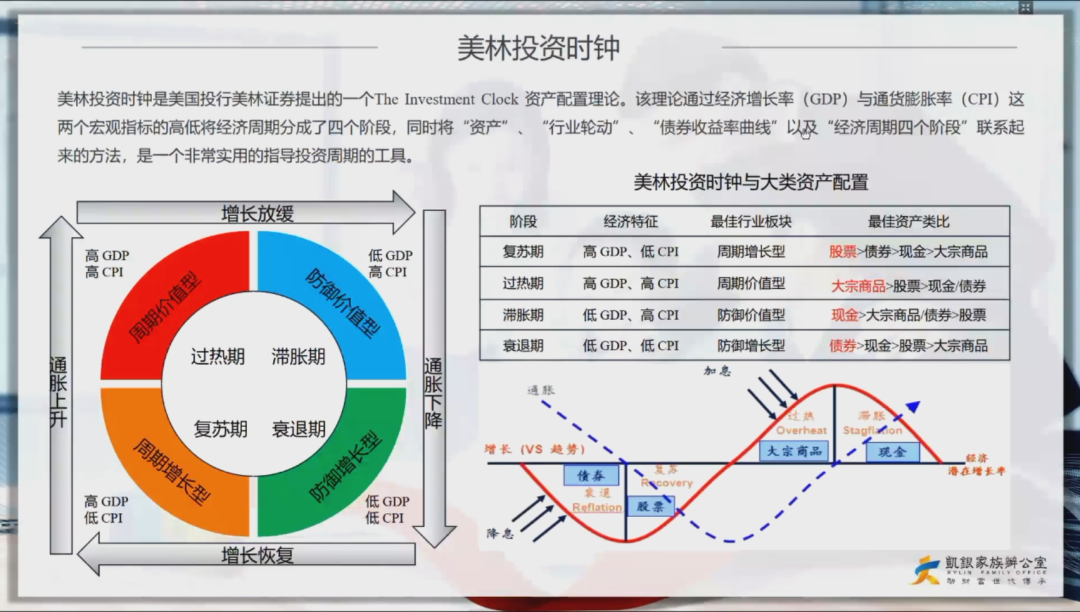

接下来,结合整个大市场环境来进行周期的判断。

上图是一个美林投资时钟图,这个图表是美国投行美林证券提出来的一个资产配置的理论。这个理论是通过经济增长率、GDP、通货膨胀率和CPI,把经济周期分成了四个阶段,分别是:复苏期、过热期、滞胀期以及衰退期。

那么,根据这个周期判断,我们可以看到,目前的市场环境应该是处于一个滞胀期的阶段,还没有到衰退期。而且,我认为目前是一个低GDP、高CPI的经济特征。按照这个理论,大概得出的结论跟现实实际情况也是相匹配的,所以我们认为这时的防御价值型板块是比较适合去配置的,那么所对应的最佳资产类比就是:现金>大宗商品>债券>股票。今年有很多论坛都提醒过投资者,要留一些现金在手上,择时去做一些补仓或者时刻保持手头现金的流动性。因为现在处于高CPI时期,也就意味着大宗商品会呈现出一个价格上涨的趋势,那么对于今年来说,大宗商品市场整体会维持一个震动向上的趋势,所以我们会建议大宗商品可以去重点配置。另外股票方面,如果有比较好的操盘人或者选股策略,也建议大家去做一定的配置,但还是要提醒大家一定要留一些现金在手上,去做一些流动性补充或者仓位的补充。

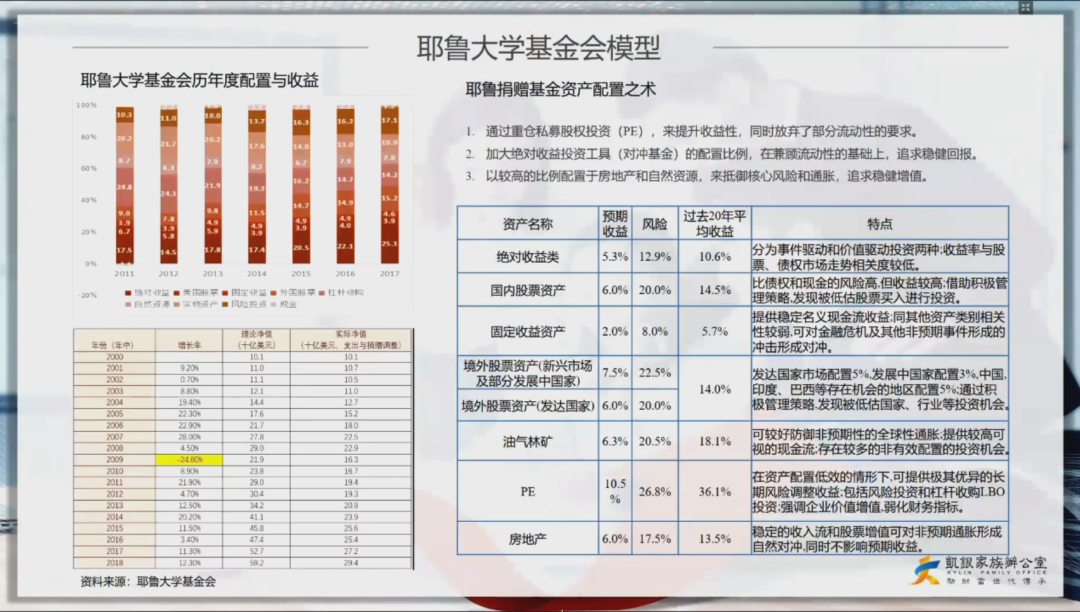

在看完整体的宏观经济周期后,关于具体的配置,我们这边也参考了一个耶鲁大学基金会的模型,具体如下图:

上图是从2011年到2017年,每个板块配置的具体比例和收益情况。图中左下角的表格是是从2000年到2018年的基金会模型的运作情况,比较突出的一个点是,耶鲁大学基金会模型只有一年出现了增长率的减少,而其他时间都是呈现出一个正向增长。这是非常厉害的表现,因为整个经济周期跨越了好几个牛熊行情,依旧表现非常稳定,所以我们在这里总结了一下这个耶鲁大学基金会模型的配置之术。一个是通过重仓私募股权投资(PE投资)来提升了一个收益性,同时放弃了部分流动性的要求;第二,就是它加大了绝对收益投资工具,像对冲基金的配置比例,这样在兼顾流动性的基础上,是可以追求相对稳健的回报的;第三,它配置了一部分的房地产,还有自然资源,来抵御核心的风险和通胀,这也是追求稳健增值的方法之一。以上便是这个模型的可参考之处。

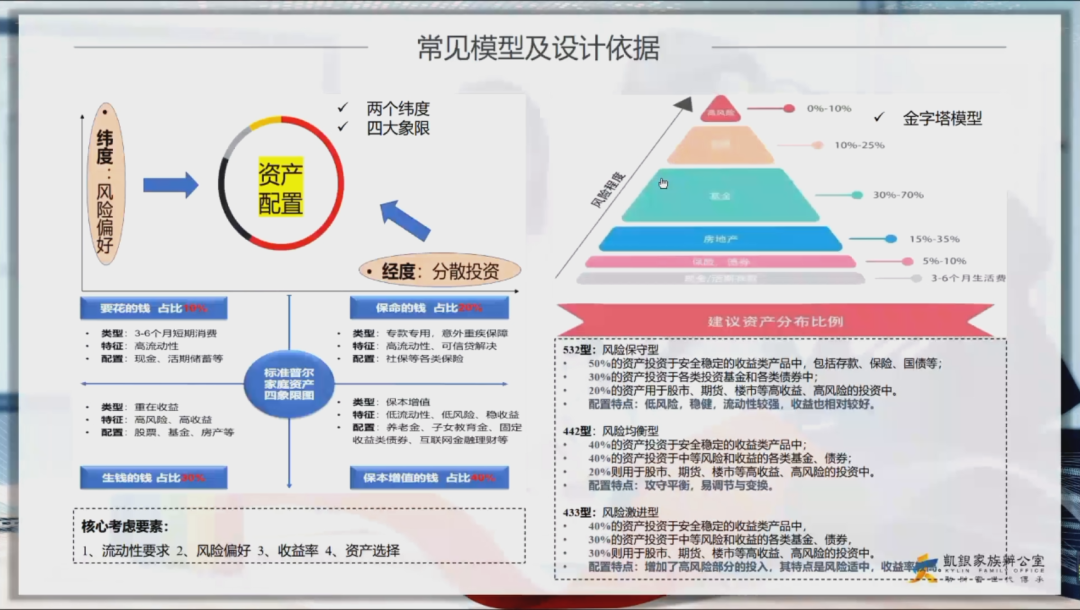

那么,对于我们个人而言,怎么样去设计一个家庭的配置和模型呢?

这里我们列出了一个常见的模型和设计依据,图中左边是一个家庭资产配置的四象限图。

· 第一个象限是要花的钱,占比10%,这个是指我们可以用于3-6个月的短期消费资金,它的特征就是高流动性,配置的话主要就是以现金和活期储蓄为主。

· 第二个象限是保命的钱,建议占比20%,这个资金的类型主要是专款专用,比如说一些意外或重疾的保障,可以相应的配置一些保险产品。

· 第三个象限是保本增值的钱,建议占比40%,那它主要目的就是保本增值,所以呈现出一种低流动性、低风险和稳收益的特征,配置方面主要以子女教育金和养老储蓄金等类型。

· 第四个象限是生钱的钱,占比约30%,主要是配置在一些高风险、高收益的可投资型资产上,比如股票、基金等。

在配置的时候

我们要核心考虑以下4个方面

流动性的要求

风险偏好

收益率

资产的选择

图中右侧是一个常见的资产配置设计依据,一个金字塔的模型。图中可以看出,越往上,风险程度就越高。所以在最底层,大概3-6个月的生活费,我们建议配置一些高流动性资产,比如现金或活期存款;然后准备5%-10%的保命钱,主要配置在一些保险和债券等稳健型的产品上;再者就是15%-35%的资金用于配置一些房地产,30%-70%的资金用来选择基金,而高风险的股票,仅建议10%-25%的配资量;最后0%-10%的闲余资金,可以考虑去投资一些高风险的产品。

对于不同类型的客户——保守、稳健、平衡、成长、进取——有哪些配置策略类型和比例?

投后跟进与客户运维管理要怎么做?

—— 已阅读 30% 内容 ——

点击下图,阅读更多内容

▼ 往期回顾 ▼

免责声明:本文内容不构成任何投资建议,投资者须以个人之投资目标及可承担风险水平作出独立评估