从体系比较中看商业银行私行客户服务如何改进

十四五期间,全社会对财富管理的需求将迎来爆发式增长,私人银行在经历初始高投入、规模经济发展后,将迎来收益的全面释放,成为未来零售业务利润的重要贡献源,是主流商业银行的必争高地。面对快速成长的市场,如何响应客户变化的需求,抓住新机遇,调整业务结构,在新市场中站稳脚跟,是商业银行私人银行业务发展面临的关键抉择。

私人银行客户画像分析

01 私人银行客群轮廓分析

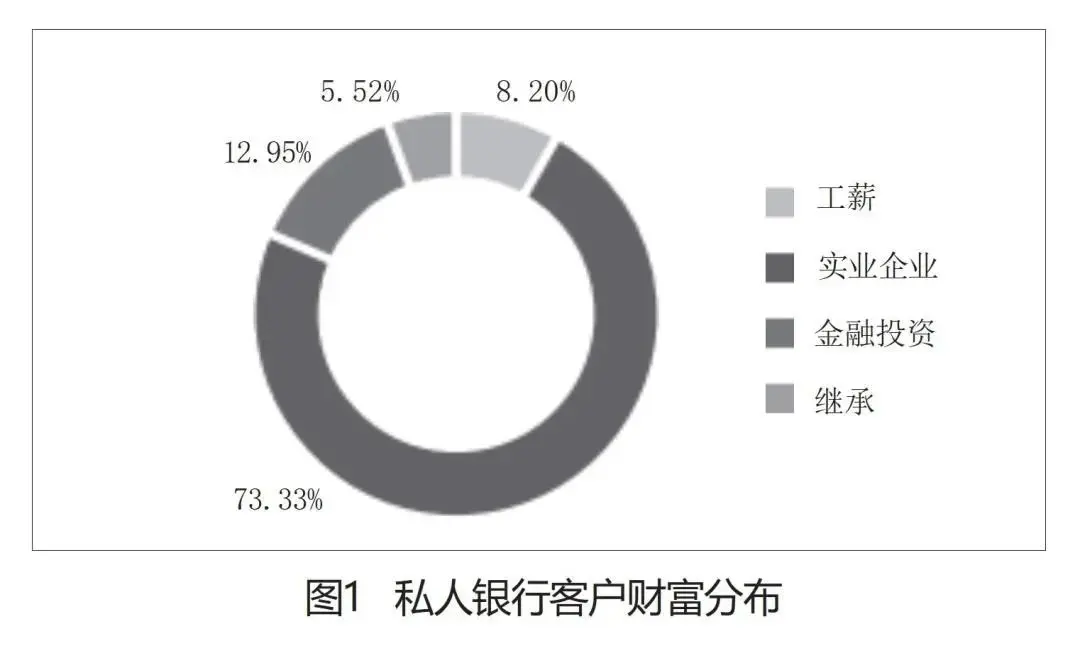

根据中国银行业协会发布的《中国私人银行发展报告(2020)暨中国财富管理行业风险管理白皮书》,私人银行客户财富主要来源于实业企业、继承、金融投资和高水平的工资薪酬四个方面,四类高净值人群轮廓突显创富来源与身份角色的不同,塑造了私人银行客户互不相同的财富管理和家族传承需求。

02 私行客群风险偏好分析

当前,新冠疫情与贸易摩擦作用叠加,全球经济发展的不确定性明显增强,使得高净值人群对财富管理有了更多的感悟与思索,风险意识明显加强,愈发注重财富安全,投资心态更加成熟,资产配置策略也更为稳健。

03 私行客群理财目标需求分析

在低增长、高波动的环境中,高净值人群重视财富安全,践行多元化配置战略,重视专业机构建议。同时,疫情期间居家办公在一定程度上重塑了私人银行与客户的交互方式,推动了财富管理服务的数字化转型。

总的来说,随着高净值客户结构日益多元化,需求日渐成熟分化,对商业银行私行差异化、全价值链服务的能力提出更高要求。

主流商业银行私行业务比较分析

01 招商银行

招商银行被公认为私人银行业务的领头羊。招商银行秉承“助您家业常青,是我们的份内事”的经营理念,坚持服务的专业性、全面性和私密性,分别从个人、家族、企业三个方面入手,为高价值客户提供“金融+非金融”服务,涵盖投资、税务、法务、并购、融资、清算等多个类目。作为一家较早承受“轻资产”转型压力的股份制银行,招商银行在私人银行领域的起跑更快、布局较早,一度使其成为私人银行业内的领军者。

近年来,招商银行更是打出了“金融科技+类投行开放平台+全球化”的金融组合拳。2017年,招商银行明确提出了“金融科技银行”的定位目标,在准确识别客户需求、提高客户经理的专业能力、提供专业金融服务方案等方面发力,加快了私人银行业务的数字化进程。

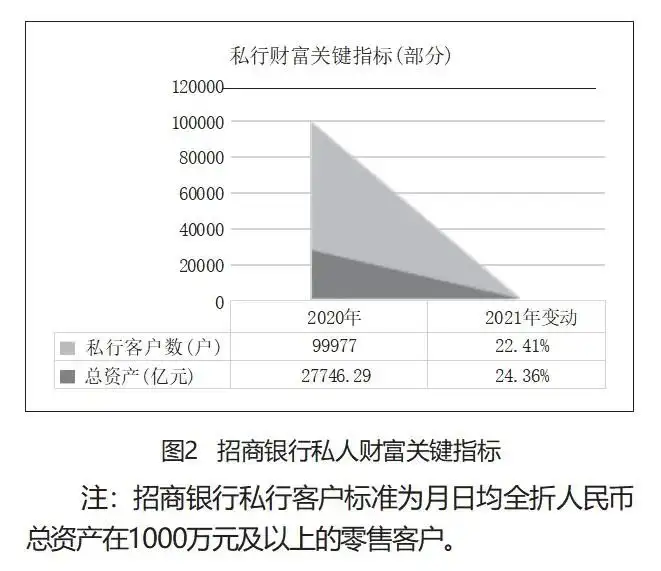

另外,为高资产净值人士日益多样化和复杂的投资银行需求,招商银行建立了一个基于全行资产范围的开放的、全面的金融服务平台,为高净值客户匹配大量高质量商机,并满足其全面的财务和企业发展需求。截至2020年底,招商银行在国内76个城市和6个海外城市建立了91家私人银行中心和64家财富管理中心,构建起包含私人银行中心、财富管理中心、招商银行App“私人银行专区”、网络经营服务中心远程私人助理团队的高端客户立体化服务网络。

02 平安银行

平安银行作为私人银行的业内新秀,致力于打造“中国最智能、国际领先的私人银行”,是除招商银行以外的第二家私人银行规模进入万亿俱乐部的股份制银行,私行规模位居第六。平安银行私人银行业务的高速发展,主要得益于“数据化经营、线上化运营、综合化服务、生态化发展”的四化新策略以及“家族办公室”释放的增长潜力。

面对中国家族财富传承的堵点和需求,平安银行私人银行家族办公室植根本土家族企业文化,提供涵盖投资管理、财富传承、顶层法律架构设计、继承人教育、法律咨询、税务筹划、慈善公益等全方位服务,不断提升私行品牌影响力。

03 农业银行

农业银行私人银行于2010年9月29日正式开业,是国内第二家具有专营金融许可证的私人银行。在过去的十多年中,全国陆续有37家分行设立私人银行部,成立580余家财富管理中心,客户数及管理金融资产增量连续两年位居四大银行之首。尤其是2020年9月29日,推出国内首个私人银行专属品牌“壹私行”,发布全新品牌战略、视觉形象及微电影,全力打造财富管理金字招牌。截至2020年末,私人银行客户数14.1万户,管理资产余额16960亿元,分别较上年末增加1.8万户和2920亿元。

客户服务方面,农业银行私人银行进一步丰富“1+1+N”客户服务模式内涵,为每名私人银行客户配备1名私人银行客户经理、1名财富顾问和行内外专家共同提供服务。农业银行私人银行建立了包括专家预约服务、私人医生服务、机场贵宾服务、机场接送服务、直升机救援服务等在内的全覆盖增值服务。

同时,农业银行为私行客户提供个性化增值服务,建立私人银行客户活动平台,打造“私享·福”、“私享·智”、“私享·礼”、“私享·益”、“私享·丽”、“私享·康”、“私享·行”、“私享·悟”八大活动品牌,为客户提供专属、高端、私密活动体验和回馈。

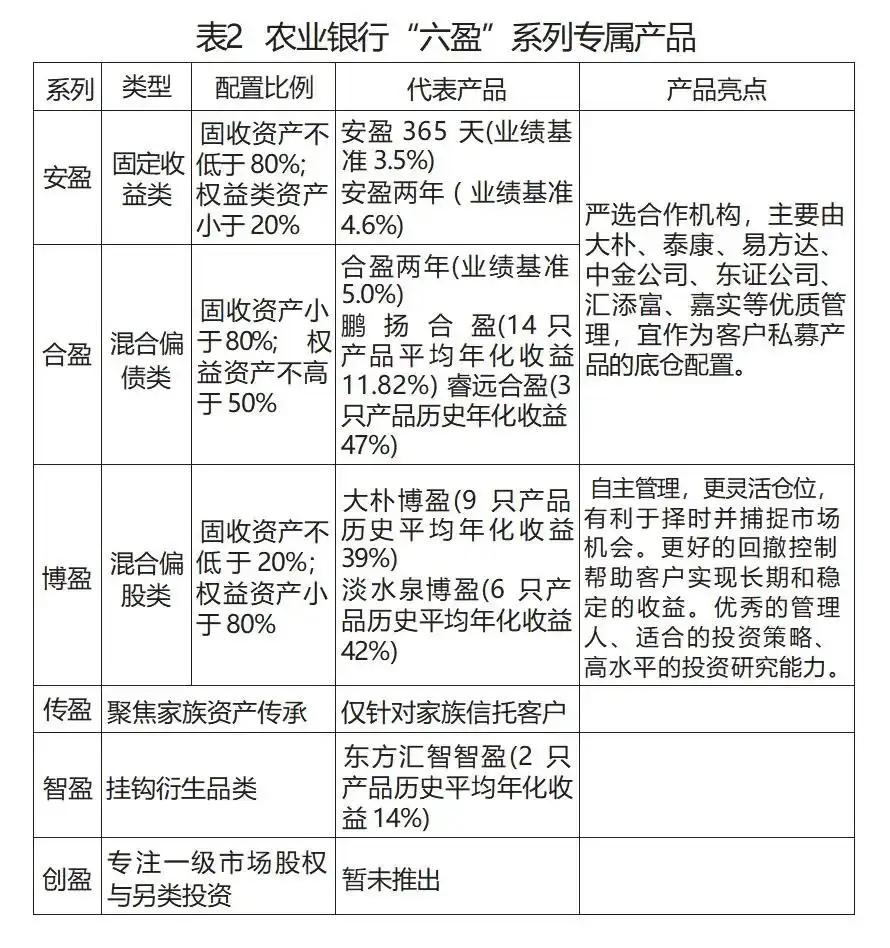

重点产品方面,农业银行私人银行积极拓展家族信托服务,业务规模保持快速增长;上线掌银私行专区,持续提升私行客户体验;在开放式产品平台建设上,坚持全市场遴选优质产品资源,创新打造了“六盈”系列专属产品。

商业银行私行转型策略分析

01 客户精细化管理

一方面,基于更细致的客群层次完善客户体系。围绕年长丰润、中坚亲子、年轻女性等有良好发展前景的细分客群,在开放期、分红频次、风险收益回报等产品细节上不断创新求变,积极满足私行客户对产品定制化、特色化的需求。

另一方面,积极构建更丰富的场景化服务体系,在医疗、教育、政务等场景探索内新打法,培养客户线上理财的习惯,并引导客户向复杂产品配置迁徒,提升客户价值。

02 产品构成生态化

一是持续推进产品结构优化。必须按照资管新规及其配套文件的要求主动求变,推进产品转型,提升合规新产品、非现金类产品和长期限产品比例,为长期限资产组织创造有利条件。

二是以更敏的嗅觉抓住市场趋势。进一步充实产品策略和投资策略库,结合趋势变化快速推出相关主题产品;通过分行定制理财产品,实现自投自销,推动公私联动小循环。

三是以全面的销售支持产品赋能建设。创新品牌宣传形式,通过便利、友好的交互方式,降低客户对复杂产品的理解成本,提高对流量客群的业务渗透率。

03 客户服务情感化

一是以专注提升服务“温度”。由财富管理团队通过生日拜访、产品到期提醒、节日慰问、个性化活动组织等形式开展系列“暖心”服务,提升与客户的熟识度,“补位”基层网点维护的空白点,“衔接”因轮岗出现的空缺点,以“精管”带来客户提质。

二是以专业提升服务“高度”。着力打造专业形象,通过传达资产配置、平衡收益风险、家族传承等方面的专业知识,提升客户信任度,突破单一情感维系,实现业务交流的高频互动,持续助推客户增长。

三是以专精提升服务“宽度”。挖掘和维护潜在高净值客群,依托大数据实现标签客户的精准维护,依托公私联动,增强客户粘性,深入了解高净值客户的“朋友圈”,以点带面,实现链式营销。

04 金融服务数字化

首先是客户的数字化,即以客户价值为导向,构建客户画像视图,由关注KYC和资产信息向关注客户意愿、客户价值与行为偏好演变,了解客户的深层次需求,并从精选产品组合、优质生活权益、便捷服务渠道丰富多彩的活动等方面为客户提供差异化的综合服务方案。

其次是策略的数字化,即以客户经理价值为导向,构建数据策略应用闭环,建立由经营管理认知抽象为数据逻辑的数据应用范式,打造营销策略中心。

最后是管理的数字化,即以业务管理为导向,通过全面建设财富管理经营分析中心,整理形成财富管理数据资产,提升数据赋能能力。

05 传承服务专业化

增强围绕家族传承服务的能力,即传承方式的构建日渐成为提高私人银行核心竞争力的关键环节。要应完善诸如家族信托等现有工具的服务体系,同时逐步建立家族办公室服务团队。从海外经验来看,家族办公室能够满足超高净值人群更加私密化、专业化、定制化、综合化的财富管理需求,是超高净值家庭最主流的选择之一。要针对该业务进行资源输入、培养相关人才、加大宣传力度等,抢占市场份额。

06 人才队伍精英化

要意识到人才是业务发展的生命线,完善人才引入与培育机制,构建合理的薪酬激励体系。在人才引入和培育方面,应引进具备相应专业学位或资格证书的人才,可参照国际上领先的私行机构市场化的薪酬激励机制,吸引领军人才。

此外,要逐步建立起自身人才培育体系,通过开展定期内部人员培训、开设内部财富管理学院、邀国内外该领域顶级研究专家为员工提供管理培训等加强队伍建设。

在员工的薪酬体系方面,可参照外部机构的先进做法,改革原有计薪方法,解决机构自身与客户端的“利益冲突”,以客户收益率而不是产品销售量为计薪驱动,真正实现“一切从客户利益出发”。

07 风控合规全面化

加快提升全面风险管理能力,为客户提供各种决策咨询,真正做到值得托付。全面提升风险识别、量化、管控能力,加强对底层资产的穿透分析,有效把握各类风险。目前,合规经营、反洗钱等风险容易集中爆发,数字技术的发展也让网络安全备受关注,因此要从风险定价与转移、业务结构设计、流程机制、人员培训、考核激励等多方面入手,构造完整和全面的风险管理系统,杜绝隐患,在变局中保持韧性。

作者单位:农业银行南通崇川支行

【财策智库 WEALTH PLUS】财富管理行业的学习分享及资源整合平台,微信公众号内搜索“财策智库”即刻关注!