大财富管理时代:要做难而正确的事

作者:木爷说

伴随着中国经济的稳健发展,居民收入持续增长,大众财富管理需求日益旺盛。

仅以公募基金市场来看,去年一年就发行了1400多只新基金,发行规模超过3万亿,超过了此前两年发行规模的总和。其中,一些爆款基金“秒光”的情况屡见不鲜,配售更成为了一种常态。

国际知名的咨询公司麦肯锡的一份报告显示,截至2020年底,以个人金融资产计算,中国已成为全球第二大财富管理市场。预计到2025年,中国财富管理市场年复合增长率将达到10%左右,市场规模有望突破330万亿元人民币。

大家都看到了这划时代的市场机遇。今年,以银行为代表的机构都在提“大财富管理”,典型如零售之王——招行。那么,何为“大”?木爷的理解是,帮助甚至代理客户管理金融资产,进行长周期、全市场、多品类的投资。

这样一来,财富管理的市场潜力和空间自然不可估量。

实际上,在欧美成熟市场,这本就是财富管理机构的定位和使命。只是目前中国的财富管理行业和用户都还处于比较初级的阶段,整个市场正处于从“卖方销售”向“买方投顾”转型的关键时期。

再加上,在房住不炒、打破刚兑、理财净值化转型的大趋势下,财富管理机构、资产管理机构,以及普通投资者都要重新适应新的市场环境,无脑闭眼买/卖理财的时代已经过去。

木爷也经常在思考,究竟如何才能抵达这星辰大海的彼岸?

认清现实

首先要明确一下,所谓的财富管理市场,是一个非常宽泛的概念。至少包含了客户、财富管理机构、资产管理机构三方。而很多时候,后两个角色是重合的,比如证券公司,他们既是资管机构,也提供财富管理服务。

但是,财富管理机构和资产管理机构的目标和使命应该是截然不同的。

资产管理机构的重心在于投资,目标是让产品收益最大化。而财富管理机构则应该站在用户角度,努力让客户的财富保值、增值,让客户的投资收益匹配产品的收益。通过为客户创造价值,最终给自己带来收益。

“以客户为中心”也是这几年财富管理机构老生常谈的话题了。既然大家都知道这是正确的方向,为什么举步维艰?说到底,还是难以舍弃眼前的利益,没有足够的动力去做这“难而正确的事”。

现在的财富管理行业依然没有走出靠产品销售驱动、以规模论英雄的老路。KPI还是与交易额和短期收入直接相关。这样一来,不管是线下理财经理,还是线上第三方平台的运营策略,都难以摆脱引导客户频繁买卖的怪圈。

如果真的践行“以客户为中心”,不仅要牺牲短期的收益,更难的是,这个过程太反人性了。比如,大家都知道基金销售最好的时候,通常都是股市向好,市场情绪最高涨的时候。但从历史经验来看,投资者这时候入场,往往也是风险最高的时候,很容易高买低卖亏钱。

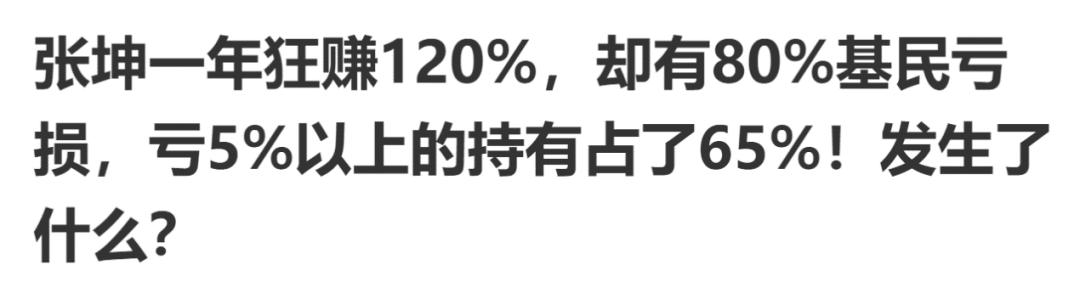

前面提到,2020年基金销售一片红火,那么后续的故事是什么呢?仅春节后一个月,就有3400多只基金的净值回落超过10%,800多只基金超过20%,基民们受伤惨重。

再比如,追踪一些首发基金会发现,发行规模屡创新高,而一旦赎回打开,规模便会迅速回落,甚至腰斩。这就是典型的销售导向,过度刺激购买后的结果。这在银行销售渠道更是家常便饭,基层网点和理财经理为了完成销售目标,做了容易但对客户并不正确的事。

市场好的时候,对于客户经理及其背后的财富管理机构来说,从自身收益角度考量,是最好的销售窗口期。但如果从客户角度考虑,这时候应该劝其理智,甚至直接劝退他们。

但这样一来,同业都赚得盆满钵满,自己却错过了销售旺季,KPI考核落下一大截,年终奖也大大缩水。所以,道理大家都明白,却没有动力去改变。

因为这是反人性的事儿。这也是近两年,监管推进投顾试点的重要背景,希望从根源上改变“基金赚钱,基民不赚钱”的问题。让财富管理机构真正与客户站在一起,靠投顾服务,而非销售提成赚钱。

迎难而上

知易行难。对于财富管理机构来说,只有耐得住寂寞,才能建立真正的护城河。

木爷一直认为,财富管理机构的目标应该是“让客户的财富保值、增值,跑赢GDP”。AUM、营收、市场排名都是结果,而不应是目标。那么,如何用正确的姿势实现“让客户的财富保值、增值,跑赢GDP”这个目标呢?

在产品端,要建立强大的KYP(了解你的产品)能力,和一个全面的产品谱系。对资管机构,甚至每个投资经理都足够了解,对宏观、中观、微观形势的变化都要有深刻的洞察,能够甄别、筛选出有市场竞争力的产品。

金融产品与普通商品最大的差别是,它的收益(质量)是实时波动的。面对波谲云诡的金融市场,产品的风险收益表现瞬息万变。因此,财富管理机构对于产品端的把控应该是动态的、实时的。这就需要财富管理机构具备强大的投研能力和产品甄别能力。但挑选出了好产品还远远不够。

在用户端,要努力让客户的投资收益与投资产品的收益匹配。市场上投资收益高的产品并不少,但现实情况是,就算客户买到了这类产品,依然摆脱不了大概率亏损的命运。

就是因为,拿不住。国内资产管理行业,经过近三十年的发展,公募基金、券商资管、信托、保险等行业,不少优秀的资管机构和投资经理已经脱颖而出。资产管理业务在收益获取能力方面,已经做得很优秀了。

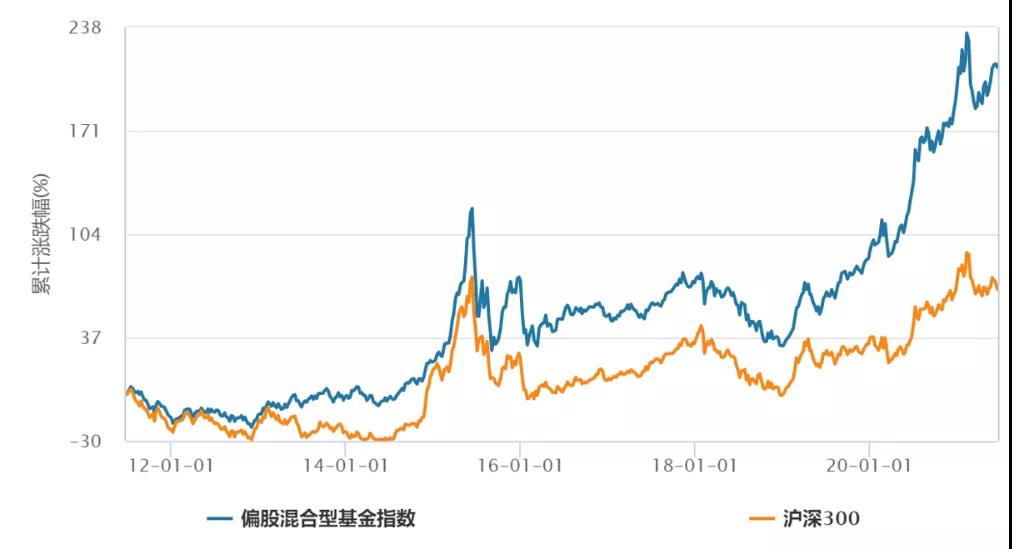

以公募基金为例,近十年偏股混合型基金指数的累计收益超过200%,对比同期沪深300指数不到70%的收益率,主动偏股基金经理获取超额收益的能力可谓优秀。

但残酷的现实是,投资者的回报远低于基金产品的回报。要改变这种情况,就意味着,客户需要尽可能地长期持有。而这正是财富管理机构的使命,也是价值所在。

那么,如何让客户拿得住?

1、投前适配。

财富管理机构,过往大都是以产品为中心来构建生态的,对客户需求的挖掘深度不足。如今伴随着金融科技的发展,我们有了更多的手段和更强的能力去做好KYC(了解你的用户)。

除了通过问卷调查,还可以用大数据挖掘、投资行为分析等方式对客户进行精准画像。帮助客户厘清其财富管理的目标是什么,有怎样的投资预期,以及能够承受多大的风险。

如果一个用户只能承受5%的亏损,而机构推送了最大回撤可能超过10%的产品,那他必然拿不住。稍有波动便容易陷入追涨杀跌、频繁交易,最终亏损出局的恶性循环中。

所谓,“千人千面”的个性化产品和服务应该是建立在充分且精准地了解用户的基础之上。并且,与KYP的动态把控一样,KYC也不应该是“一次性”行为,而是贯穿于用户的整个投资过程中,动态了解。

比如,一个用户对于风险的承受力可能会随着他投资经验的增加而变大,他对于资金流动性的需求也会伴随着生活和工作的变化而改变。当这些基数出现变化,资产配置也应该相应地调整。

但现在很多机构所谓的KYC都是为了应付监管,或者以销售产品为导向,并没有真正地评估出用户真实的风险承受能力和财富管理需求。有多少人真的认真看完过KYC问卷上的每一个问题,并如实作答?大家基本都是囫囵吞枣地做完然后购买产品。

投前适配,还有一个重要的意义,是通过完整及时的信息披露,帮助用户建立契合实际情况的投资预期。让客户了解,用多长的时间、大概率的、获得什么样的收益,中间需要承担多大风险。

现在大家还是习惯于“报喜不报忧”,只强调最高收益可能到多少,而忽略最大回撤是多少。以至于,一旦净值发生波动,或者没有达到预期收益,用户就有被欺骗的感觉。

说到底,这还是以销售为导向的结果。为了刺激交易规模,难以避免地会放大收益部分,而选择性地弱化,甚至忽略提示可能出现亏损的部分。但这并不利于用户的预期管理,很难建立正向循环。

只有适配,用户才能拿得住。

就像我们穿衣穿鞋,只有穿着合适、舒适,大家才能穿得住、穿得久。所以,对于财富管理机构来说,构建基于KYP和KYC的精准匹配模型,并把合适的金融产品配置给合适的投资需求,才是正解。

2、投后陪伴及投资者教育。

投资有风险,市场波动大,用户焦虑是一种常态。要“有时治愈、常常帮助、总是安慰”。通过及时且周到的陪伴与用户建立起充分的信任,是缓解他们投后焦虑的唯一路径。

道理大家都明白,但为什么一直做不好?说到底,还是财富管理机构没有真正实现以用户为中心。

一旦完成销售,仿佛就达成了使命,忽视了投后陪伴的重要性,忽略了用户在产品净值波动时的焦虑心理和可能导致的不理智交易行为。

因此,财富管理机构应重视投后陪伴的过程,及时探知用户的心理波动,在用户焦虑时给予“心理按摩”,陪伴用户度过艰难的回撤时期。

用户之所以焦虑,还有一个原因就是简单粗暴的投教行为。就像烟盒上只要打出提示:吸烟有害健康,似乎就万事大吉,不用再负责。但财富管理的投教不能只管输出,而不考虑用户的输入情况。

大家应该都有体会,每次购买理财产品时,都会有一份详细的产品说明书,但完整看过的人寥寥。很多投教内容也是,道理都说到了,信息也披露了,但用户看没看,接不接受,并不关心。

尤其,现在随着财富管理受众的进一步扩容,包括上至七八十岁的老人,下至刚刚毕业进入社会的年轻人。他们的理财知识浅薄,理财经验不足,如何触达这些群体,让他们慢慢积累相关的认知,是一个漫长且细致的过程。

比如,通过游戏、漫画、小视频的形式输出投教内容,是不是比专业的分析更容易让一些用户理解。再比如,定期的净值报告,可能会比一个简单的预期收益能更好地让用户建立健康、理性的投资习惯。投资者教育应该贯穿于投资过程的每个环节,尤其在投后陪伴时更不能忽视其重要性。通过投教及时引导客户正确认识市场和产品,培育正确的投资观念。而且投教内容和形式也应该是在了解客户的基础上,为其量身定做的,才能让客户更容易接受。

说了这么多,看似方向都清晰,但要做到却十分不易。

这个过程正是财富管理机构的机会所在,是难而正确的事。正因为难,才会有价值,才会建立壁垒,才会有深深的护城河。当前,大财富管理赛道已是兵家必争之地,谁能够真正做到这些难而正确的事,谁就有机会崭露头角。

成人者,方达己。有志者,事竟成!