一文读懂房地产税:概念、沪渝实践和影响

2021年10月23日,第十三届全国人民代表大会常务委员会第三十一次会议作出决定,授权国务院在部分地区开展房地产税改革试点工作,标志着房地产税改革正式进入试点阶段。如何理解房地产税?对市场有何影响?本文通过6个问题解读房地产税。

何为房地产税?

“房地产税”区别于“房产税”。现行房产税1986年开始征收,属于“小众税种”,其征收范围较窄,对象是营业用房;税基较小,以房屋余值(历史成本法计算)或租金收入作为计税依据。2020年全国房产税收入3000亿元,仅占地方公共财政收入的1.7%。(1)狭义口径的房地产税指房屋保有环节的税收,在我国目前的税收框架下可理解为包括“房产税”和“城镇土地使用税”。1984年工商税制改革中,将原有的房地产税从工商税中分离出来,分为房产税和土地使用税,1986年9月和1988年9月,国务院先后发布《中华人民共和国房产税暂行条例》和《中华人民共和国城镇土地使用税暂行条例》分别对房产税和土地使用税作出规定。(2)中间口径的房地产税指房屋保有和交易环节的税收,除保有环节外,还包括增值税、契税、个人所得税等;(3)广义口径的房地产税除保有和交易环节外,还包括房地产开发建设环节的税收,如土地增值税、企业所得税等。

根据我国的相关规定,本文主要讨论狭义口径的房地产税,即房屋保有环节的税收,亦即“房产税+城镇土地使用税”,其中重点分析“房产税”。

中国房地产税的推进历程

房地产税立法改革最早由十八届三中全会提出,2015年被列入全国人大立法规划,2021年10月习总书记在《扎实推动共同富裕》中指出,“要积极稳妥推进房地产税立法和改革,做好试点工作”。2013年11月,十八届三中全会《中共中央关于全面深化改革若干重大问题的决定》中,首次提出“加快房地产税立法并适时推进改革”;2014年6月,中共中央政治局会议审议通过《深化财税体制改革总体方案》,指出“加快房地产税立法并适时推进改革”;2015年8月,房地产税被列入全国人大立法规划;2016 年 1 月,《不动产登记暂行条例实施细则》正式发布实施,为房地产税征收提供技术条件;2021年5月,财政部等四部门负责人在京召开房地产税改革试点工作座谈会;2021年10月,习总书记在《求是》杂志上发表的重要文章《扎实推动共同富裕》,指出,“要积极稳妥推进房地产税立法和改革,做好试点工作”。

为什么要征收房地产税?

(1)中国房地产相关财税收入具有“重建设交易,轻保有”的特点,开发建设环节贡献土地出让金,并涉及土地增值税等税种,对地方财政收入贡献较大,交易环节涉及增值税、契税等6个税种,也是地方财政的重要组成部分。但保有环节2个税种只对非居住用房征收,税收贡献较低。未来随着房地产市场逐步进入存量房时代,房地产的开发建设趋于减少,地方财政收入结构面临转型,保有环节税种房地产税征收的必要性上升。

(2)房地产税改革是房地产长效机制的一部分,有利于抑制投资投机需求,稳定市场预期。房地产税的征收将增加投资投机群体的持有成本,结合土地制度、金融制度等长效手段,可以起到稳定房地产市场、促进市场平稳健康发展的作用。

(3)房地产税作为直接税,有利于调节收入分配,促进社会公平,推动共同富裕。房地产税作为直接税,具有不易转嫁的特点,多所有者多纳税,少所有者少纳税,有利于优化收入分配,发挥财产税在分配调节中的作用。提高直接税比重也是中国税制改革的重要方向之一,2020年12月财政部部长刘昆在《建立现代财税体制》中指出,“健全以所得税和财产税为主体的直接税体系,逐步提高其占税收收入的比重……积极稳妥推进房地产税立法和改革。”

上海和重庆试点效果如何?

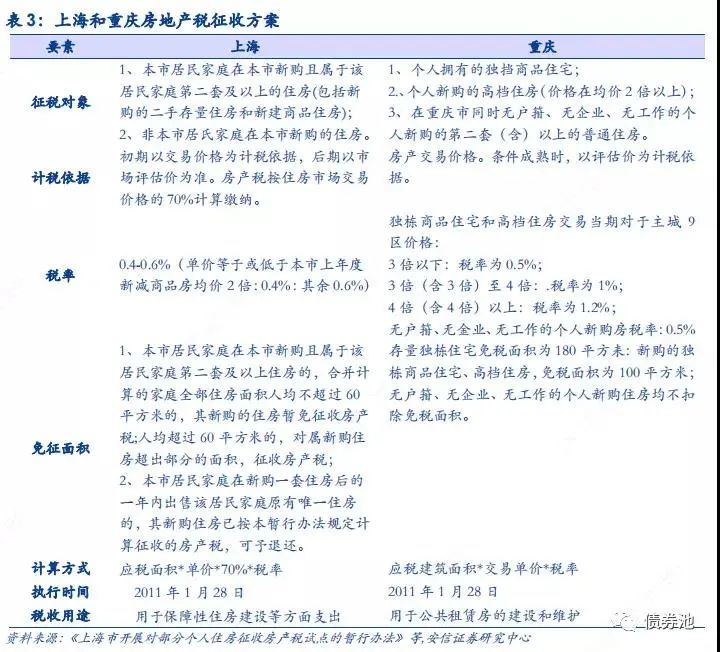

上海和重庆已于2011 年开展个人房产税试点,上海主要针对户籍家庭新购二套及以上住房以及非户籍家庭新购住房,重庆主要针对高档住房和“三无”个人购房。(1)上海房产税试点针对部分的新购住房,主要对有户籍家庭新购且为第二套及以上的住房和无户籍家庭新购住房征收,适用税率为0.4%-0.6%,计税依据为交易价格的70%,或者以评估价格作为计税依据,对合并计算家庭人均住房面积不超过60平米的新购住房免征。(2)重庆房产税征收对象比上海更广,既包括新购住房,也包括存量住房,征收对象主要为个人拥有的独栋商品住宅、个人新购的高档住房(价格在均价2 倍以上),以及无户籍、无企业、无工作单位的个人(以下简称“三无“个人)新购二套及以上住房。重庆房产税根据房价制定差别税率,低房价税率0.5%,高房价为1%到1.2%。

上海和重庆试点房产税征税范围较窄,上海针对户籍家庭新购二套及以上住房以及非户籍家庭新购住房,重庆针对高档住房和“三无”个人购房,两地均设置宽松的减征条件,且征税税率不高,试点效果一般。2020年,上海、重庆房产税收入198.7亿元、71.7亿元 ,仅占地方财政收入的2.8%、3.4%。

国外的房地产税怎么收?对房价有何影响?

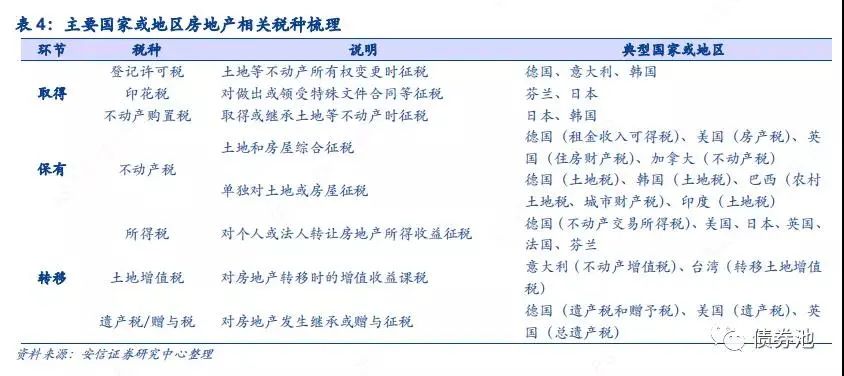

发达国家普重视房屋保有环节征税,根据OECD测算,2018年OECD国家保有环节税收占GDP比重平均为1.9%(中国2020年为0.5%),其中法国、英国、加拿大、韩国、美国分别高达4.1%、4.1%、3.9%、3.1%和3.0%。发达国家住房保有环节税收具有宽税基、简税种、低税率的特点,(1)对大多数房产拥有者征税,仅对公共、宗教、慈善机构等少数房产免税;(2)税种数目不多,大多数只征财产税、转让税等税种;(3)主体税种税率一般不高,由此降低税收负担和征管难度,但宽税基和高征管效率下,仍可为政府提供充足财政收入。

很多国家将房地产税作为地方财政的主力税种之一,是地方基础设施建设维护的重要资金来源。以美国为例,2019年州和地方政府房产税收入5770.1亿美元,占州和地方政府财政收入的20%左右,房产税主要用于公共服务开支,如街道整修、公园、垃圾清理、警察、消防、教育等。

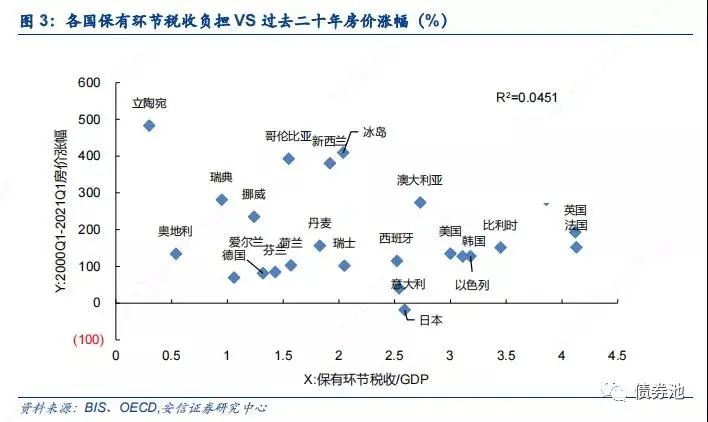

从国外经验看,房地产税的推出会在短期内影响市场预期,但从长期看更多是作为一种财税工具,政府借助房地产税可以提升公共服务水平、调节收入分配。长期内,房价与房地产税之间没有统计学意义上的显著关系,房地产税并不必然带来房价下跌,人口、经济增长、产业结构等可能是影响长期房价走势的主要变量。

房地产税试点的影响如何评估?

根据《全国人大常委会关于授权国务院在部分地区开展房地产税改革试点工作的决定》,本次房地产税改革是一个试点过程。我们认为,房地产税的主要影响可以归纳为:

(1)对房地产市场来说:房地产税有利于抑制投机需求,稳定市场预期,更好地贯彻“房住不炒”的政策基调,打破“房价永远上涨”的怪论,让房地产由金融属性回归居住属性。同时,对于投资客和多套房拥有者而言,持房成本上升会促使其向市场释放部分房源,从而增加市场供给和提高二手房市场流动性。

(2)对房地产调控来说:房地产税是更加市场化的房地产调控方式,也更加契合我国房地产市场从开发时代向存量房时代的转变。在较长一段时期内,我国房地产调控政策综合运用了“金融政策+行政手段”组合拳,有些行政手段在抑制房价过快上涨和打击投机性购房等方面发挥了积极作用,但在特定时期也难免对部分居住需求特别是刚需购房带来困扰。相比之下,房地产税是更加市场化的房地产调控方式,对购房者更加公平,政策预期也更加稳定,可以与金融、土地等改革一起共同推动房地产长效机制的形成,也更加契合我国房地产市场从开发时代向存量房时代的转变,从而实现我国房地产市场调控的市场化、法制化、长效化。

(3)对地方政府来说:过去有些地方政府通过“地产+基建”双循环方式实现本地经济快速发展,但与之相伴的是隐性债务攀升、平台债务激增、地方政府和宏观杠杆率快速走高,以及让市场形成了“房价永远上涨”的错觉,土地财政和债务驱动的发展模式越来越难以为继。房地产税改革有利于降低地方政府对土地财政的依赖,在中长期内有助于更好地控制地方政府杠杆和宏观杠杆率。

(4)对投机客与地方政府的关系来说:在过去较长一段时期内,投资客和地方政府之间是正向反馈关系,投资客炒房带动房价上涨,地方政府可以高价卖地,高地价催生高房价预期,更多投资客扎堆炒房,这种正反馈机制会通过不断强化房地产金融属性的方式催生房地产泡沫并加大我国房地产市场的“灰犀牛”风险。房地产税能够明显抑制投资购房需求,再结合“不把房地产作为短期刺激经济的手段”、“集中供地”、“土地出让金划转税务局征收”等政策,可以从打击投资购房和约束地方政府行为这两个维度破除原有的正反馈机制。

(5)对房企来说:缺乏经济和人口支撑的一般三四线城市房价可能存在回调压力,多数高能级城市的集中供地和限价等政策又会对毛利产生负面影响,那些未纳入房地产税试点、未施行集中供地、未明确限价但经济发展较好、产业结构较优、人口流入较多的强三四线城市可能是房企能够兼顾利润和现金流的理想城市。从这个意义上说,我们需要对城市进行重新分类研究,特别是有必要根据上述指标将三四线城市进行更加精细化划分。

综上而言,房地产税作为一个重要税种,会对房地产市场、房地产调控、地方政府、投资客与地方政府关系、房地产企业等产生影响。但是,本次房地产税改革是一个试点过程,可能主要着眼于狭义口径的房地产税,因而可能是一个“扩围”的过程,预计房价上涨较快的部分城市或将率先纳入试点,结合当前的房地产市场环境和沪渝经验,试点方案更可能倾向于低税率设计,征收对象可能适当扩大,免征条件或将略严于沪渝,实际影响还需等待方案的设计细节,包括计税依据、免征条件、税率设置等。同时,本次房地产税改革试点是否会突破狭义口径,进而将建设和交易环节相关税收一并纳入改革也是另一个值得关注的问题。