财富管理机构重构信任:一场关于初心与专业的竞赛

来源:木爷说

中国财富管理的未来是星辰大海,市场潜力巨大。据麦肯锡预测,2025年中国财富管理规模将达到332万亿元。广阔的市场前景,也使得竞争空前激烈。商业银行虽然依然是龙头老大,但券商、保险公司、独立互联网财富管理平台及其他理财机构正在不断侵蚀银行的市场份额。与此同时,财富管理市场也面临着两个划时代的变化。一是随着互联网推广和普罗大众行为习惯改变,财富管理越来越线上化。二是随着资管新规稳步推进,过渡期临近结束,理财产品净值化转型已基本完成。

全新的财富管理时代已经来临,如何在激烈的竞争中脱颖而出,这个是每个财富管理机构都必须面对的课题。

01

电商行业的商业模式就有不少值得借鉴的地方。

常规的电商交易路径是,客户先有需求,自发地搜索并下单购买。但如果客户没有需求的时候,如何促成交易?这就需要主动为客户创造需求。

比较常见的是抖音为代表的内容电商。通过算法精准算出客户感兴趣的内容,通过内容种草,吸引客户购买产品。比如客户看多了烹饪视频,就不自觉地下单了同款调料或食材。

还有一种行之有效的方式,就是以快手为代表的社交电商。先建立熟人关系,获得客户的信任,再促成交易。比如你常关注的主播,每天都与你互动,在一声声“老铁”中,他就像你现实中认识的熟人一样。哪天这个主播给你推荐了一个商品,可能本来你兴趣不大,但出于对主播的信任,听上去这个东西不错,你就下了单。

这就是“熟人经济”,基于信任达成了交易。生活中这样子的例子也很多。比如你的朋友给你推荐了一家新餐厅,你可能就欣然前往了,即使对这家餐厅一无所知。这种熟人带货的效果比一篇专业食评更好,因为你与后者并未建立足够信任,天然带着怀疑。即使内容推荐足够专业,长篇大论下来效果可能还比不上熟人的一句“这东西好!试试!”。

“熟人经济”模式下,买卖关系是双向良性循环的。买家重复购买,而卖家也不是做一次性生意。买家和卖家在一次次交易中,彼此成就加深信任。

财富管理正是一种典型的“熟人经济”。木爷常将理财与看病类比,因为医生、理财师,是托付性命、财富的,极度需要信任。这种关系不是简单的兴趣或需求触发,而是基于专业、信任的多重考量下做的交易决策。

02

资管新规的过渡期在今年12月底后就要结束,市场上将不再有简单粗暴的“刚兑”产品,财富管理行业将迎来一个新的时代。资管新规实施“前”与“后”,获得客户信任的关键也在重构。

资管新规实施前,理财产品的本息由金融机构刚性兑付,产品风险实质上由管理人承担,因而财富管理机构不需要很强的专业能力去研究市场和产品。另外,由于理财产品总能达到甚至超越客户的预期,财富管理机构与客户的冲突也较小。

刚兑的理财产品就如一副“万能”药方,总能把病人治好。财富管理机构要体现自身价值,就更需要像医院的护士那样,做好服务和陪伴。此时,财富管理机构获取信任的关键,更多来自于服务客户的能力。

当时,线下财富管理机构的打法,基本离不开高端大气的理财洽谈室,琳琅满目的客户特权,丰富多彩的客户活动,气质高雅的理财团队等等,让客户感受到被尊重、被关怀的方式。

线下理财经理必须经过严格的礼仪训练,与客户建立私人的情感纽带更是必不可少。这种情感关系并不局限于交易过程,而是渗透进日常交互中。客户深刻地感觉到他们是被在乎的。比如逢年过节,理财经理都不忘发来定制化的问候,或者送上精致的礼品,让客户感觉“你care我”。

线上财富管理机构,则致力于打造各种便捷的交易流程,让客户获得额外的服务体验。比如,把货币基金接入线上平台,客户在享受货币基金远高于银行活期存款收益的同时,又能像银行活期存款一样用于支付转账。又如,打造一站式理财平台服务,客户投资基金、银行存款无需到每个金融机构那开户,客户也能通过平台对所有资产进行更好的分析和配置。

03

但资管新规实施后,任何预期收益、刚兑承诺都要消失,就连银行惯用的成本法估值,也向净值化转型。就如医院没有了包治百病的良药,相对于护士的安慰和陪伴,医生的专业水平和医德就更为重要了。毕竟,病人到医院来的核心诉求是要把病看好。

后资管新规时代,不仅仅意味着产品净值化,金融机构和客户都需面对一个全新的财富管理市场,财富管理机构获得客户信任的关键也在重构。

财富管理归根结底是要为客户的财富保值、增值。但后资管新规时代,客户的财富完全暴露在风险之下,金融市场动荡、债务融资人爆雷都会直接且猛烈地影响到客户的财富安全。此时,财富管理机构的专业能力显得更为重要,只有专业才能帮助客户实现财富管理的目标。

财富管理机构专业能力的内涵也有了很大扩充。既包括能研判宏观金融市场的形势,深刻理解各类金融产品(KYP)能力。也包括深入了解客户(KYC),从客户的实际情况出发,提供合适的资产配置建议的能力。

04

仅有专业还不够。就像医院,专业能力决定了能否成为三甲医院。但现实中,老百姓看待公立医院与私立医院还是有很大的差别。为什么大家会更加信任公立医院?主要还是因为更担心私立医院的医生出于自身的业绩压力,更有可能误导病人。

要构建与客户的长期信任,财富管理机构的初心同样重要。即便拥有专业能力,但初心不正,也无法在正确的方向上前行。

举个挺有意思的小例子。销售机构对产品收益率展示方式的选择,往往体现了财富管理机构的初心。

基金成立满半年后,财富管理机构突出展示基金业绩的区间选择相对灵活,比如可以选择近6个月、近1年、近3年、近5年,或者成立以来收益率等。基于机构的销售考虑,展示收益率越高,就能越吸引客户,越容易达成交易。

比如,某只债基各时间区间真实的收益率:

此时,产品收益率展示用近6个月或近1年,最能吸引客户,对财富管理机构也最为有利的。实际上,通过专业能力测算,该基金未来一年收益大概率只在3.5%左右。展示近3年或者近5年的收益率,更贴近产品实际情况,更能给提供客户一致的投资预期。

如此,在同样满足监管要求、客观真实的情况下,选择突出显示虚高的收益率来增加销售额,还是选择更贴近未来实际的收益率来提高客户体验,考验着机构的初心。

很多机构可能只着眼于当下,却忽视了长期。当客户发现看到和拿到的收益总有较大差异(所见非所得),难免有被忽悠、被欺骗的情绪,对机构的信任也会逐渐耗尽,最后舍之而去。

还有一个这样的“灵魂拷问”,也考验着每家机构。财富管理机构该在什么时点推荐什么样的资产,是为了迎合客户来提高销量,还是从客户利益出发忍受短期业务的流失?

人性总是追涨杀跌的。最不好卖的时候可能是最值得买的时机,最好卖的时候却不一定是值得买的时机。

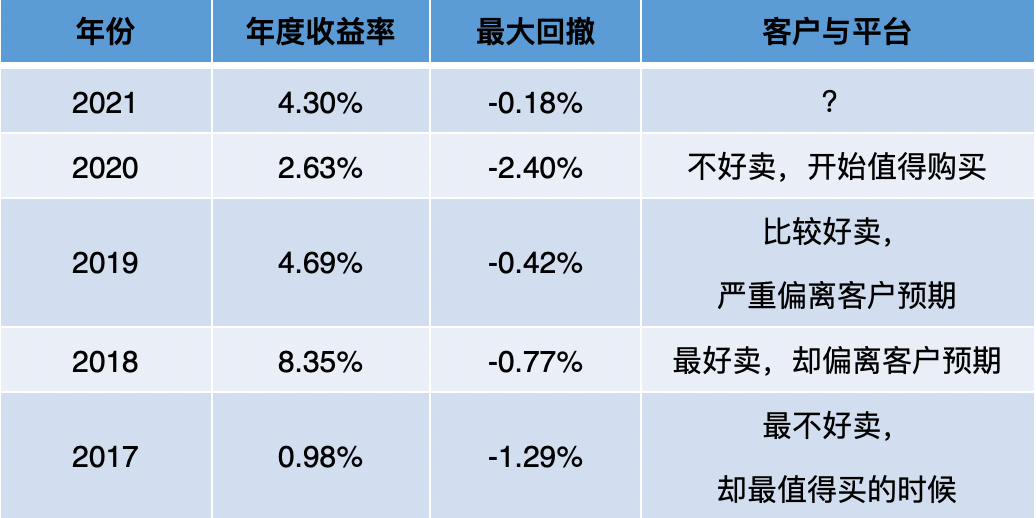

比如,某只中长期债券基金过去5年真实例子:

2017年该基金收益率很低,仅0.98%,最大回撤-1.29%也不小,客户是没有购买欲望的,机构也很难销售这类产品。但恰恰相反,这时却是客户最值得买的时机。2018年该基金实现了8.35%的收益,最大回撤也减小到-0.77%。意味着客户如果能在2017年底买入,持有体验将非常好。

2018年收益率高了,好卖了,但客户买入后,2019年实际只实现了4.69%的收益率,严重偏离上一年收益。2020年产品收益率更是急剧下降到2.63%,且期间的最大回撤高达-2.40%,客户体验极差。到了2020年底,这个产品又是一个不好卖的情况,但开始值得购买,如此反复。

要短期的销量业绩,还是长期的客户信任,非常考验财富管理机构的初心。

为什么一以贯之地对客户好这么难?这里面也许有初心的因素,也许有认知的因素。

金融是如此特殊,金融风险有其滞后性、隐蔽性和外部性,注定了要做好的金融,是极其困难的。金融行业和医疗行业类似,销售达成是当下,但结果是后显的。

因此,坚持真正以客户为价值,需要无比深刻的认知,需要坚韧不拔地守住初心。

专业可以通过吸纳人才、加强培训获取,但初心或者说价值观和文化却是最考验一个机构的,也是最终让机构脱颖而出的东西。

05

随着财富管理行业不断发展,从线下到线上,交易流程越发简化、交易工具越发便捷,但不变的是,交易的达成都要建立在信任基础上。

短期吸引客户并不难,高收益率、优惠促销、体贴服务、关怀问候都可能让客户心动,跟客户“熟”起来。但这不是财富管理机构真正的壁垒,只有建立了长期、深层次的信任关系才能确保持续的客户粘性。

后资管新规时代,对客户的陪伴和服务仍不可或缺。但是,财富管理机构获取客户长期信任的关键已重构,既需要KYP和KYC专业能力,更需要“以客户为中心”的初心。

财富管理要做的其实就是三句话,第一选出优秀的产品,第二卖给合适的人,第三让客户拿得住。但这三句话并不容易做到,需要对初心极强的坚守,以及对专业极高的要求。

因此,未来财富管理机构的竞争不仅仅是服务客户、专业能力的较量,也是价值观和文化的较量。

只有具备了真正为客户负责的初心、价值观,以及过硬的专业能力,才有机会在这片蓝海中扬帆前行。

– END –