破局资金退出难题,S基金乘风而上

乘着政策东风,GP和LP们开始爱上S基金。

文丨徐浩出品| 青年投资家俱乐部

过去10年,国内外的VC/PE市场大爆发,沉淀在其中的资金越积越厚,总量之大难以想象。然而,不少基金期限将至,如何顺利退出成为LP心中的难题。在此背景之下,S基金成为被寄予厚望的“救星”。

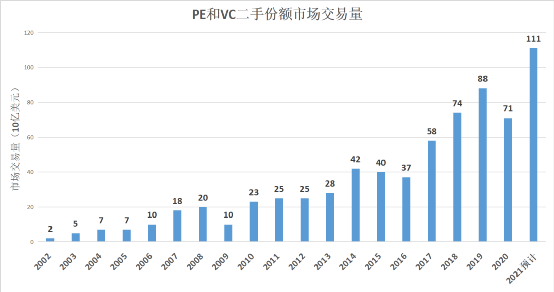

2021年,海外的Secondary二级市场交易额突破了1,000亿美元大关。S基金逐渐迈向成熟。放眼国内,S基金的发展形势同样不错,二手基金份额交易量在持续增加,募集基金数量和募资总额均创下新高。

那么,为何国内这几年S基金市场开始活跃了呢?

一方面是政策的支持。去年,国务院常委会议明确提出在区域性股权市场开展股权投资和创业投资份额转让试点,直接推动了国内S基金的快速发展。

另一方面,国内VC/PE退出端面临巨大的压力,尤其是2015~2017年(当时国内人民币基金大爆发)。到现在,很多基金已经到了退出期的倒数1~2年,基金管理人有很大的压力向LP兑现DPI。

在这种背景下,GP们逐渐意识到,S基金市场可以说是一个完美的解决方案。S基金不仅有更短的回报周期、更快的现金变现,还有更好看的回报曲线。甚至,当年错失的独角兽,现在也有机会通过S基金进行投资。从各种角度来看,选择S基金都是能够丰富自己的portfolio,拿到更丰厚回报的路径。

三点思考

(1)资产质地:S基金参与投资时,被投子基金通常处于投资期尾声或已进入退出期,投资组合透明度很高。不过,在投资之前务必要了解整个S基金(VC二手份额市场)的投资范围,以及对底层资产进行准确的基本面分析判断;

(2)GP是谁:S基金二手份额市场增长的基本驱动力从LP变成了GP。尤其是结构化退出和基金重组(GP-led transaction),完全是由GP引领的。这意味着GP在S基金中具有举足轻重的地位,因此选择靠谱的GP非常重要;

(3)资产组合的具体需求:S基金采用分散化策略配置资产,投资组合往往横跨数年,具有一定的抗周期的作用。在具体选择时,要根据被投基金的存续年限、底层资产情况、行业分布、管理人员状态等因素结合自身的需求分散化稳健配置。

三两个大类和三类投资

基金投资和直接投资是S基金市场上最主流的两种投资方式。其中基金投资又分为两种,每一种都有其独特的属性,它们和直接投资一起形成了S基金市场上三种核心的投资类型:

(1)LP基金份额(LP interest):LP选择把他们按比例划分的利益出售给买方。

(2)由GP主导的基金重组(GP-led restructure):主导基金重组的GP是原基金的管理团队,一般也会继续管理重组后的基金。GP发起基金重组时往往基金组合即将到期,但投资组合却没有到最佳的退出时机。因此,基金重组本质上是为了让未退出资产价值最大化。在基金重组时,LP可以寻求现金变现,既可以直接出售自己的份额,也可以在重组之后,把原有得份额转入新的基金里。

(3)公司股权直投(direct company secondaries):公司股东、早期投资人或者长期雇员出售自身的股份。这些股份可以由S基金进行单独投资,也可以是由公司或第三方组织的老股拍卖流程。

S基金的发展机遇

全球VC/PE二手份额市场的增长势不可挡,预计2021年将会是创纪录的一年,2019年880亿美元交易量的峰值极有可能被打破,总交易额预计会超过千亿美元。

从国内S基金市场的情况来看,整体处于早期起步的阶段,但这也预示着其中潜藏着巨大的机会。以2019年的数据为例,当时VC/PE的在管规模高达9.74万亿,而统计下来的S基金基金规模仅仅只有500亿,渗透率仅为0.5%。对比国外7%左右的渗透率来说,国内S基金有十几倍的成长空间,机会是非常大的。

GP扮演什么角色?

有了如此庞大而且还在继续膨胀的S基金规模,掌握广泛人脉和信息的GP的重要性大幅提升,成为了key person。

一般来说,S基金市场的投资人很难把准定价,也不能准确把握自己有没有获得价格优势,获得了怎样的价格优势?尽管有数据库和估值系统的支持,但这些外在工具只能起到辅助作用,最了解估值的还是长期跟踪的GP。因此,在持有这些公司股权的过程中,经验丰富的S基金GP更能洞悉估值,从而在竞争激烈的市场中做出灵活和明智的决策。

另外,随着时间推移,能力得到认可以及被公司和基金所熟知的S基金 GP会成为首选合作伙伴。在不断增长的 S基金市场中,这种人脉和信息优势的结合,将会是GP一举斩获胜利果实的关键。

谁在主导基金重组

在S基金的框架下,GP主导的基金重组会相比以前更具有主动性,无论时GP还是LP都能够在重组中获得收益。具体而言,对GP来说,重组为GP提供了额外的退出变现选择,缓解卖出的压力,给到GP更多的时间来让剩余资产发挥更大的价值。对LP而言,GP主导的基金重组不仅为老LP提供了退出的渠道,同时也为新LP提供了入场的机会,而且往往会给新LP提供一定的折扣。

总体而言,GP主导的基金重组的本质是让有短期流动性偏好的LP“提前下车”,而偏好较长期流动性的LP“留在车上”继续持有基金资产;在尚无法实现整个基金的流动性的情况下率先实现某特定基金资产的流动性;既存基金持有的某些资产如果继续持有会完全实现其价值,但鉴于既存基金期限届满,则通过基金重组剥离这些资产,继续持有来为投资人提供更优回报;防止基金对某特定资产的风险过于集中。

关于S基金最重要的两点认知

S基金和传统的VC/PE投资相比,既具有共性,也存在不小的差异性。因此,投资S基金需要具备以下两点清晰的认识:

(1)投资S基金市场本质而言还是股权投资,必须把政策的变化纳入考虑范围。不仅仅要关注退出政策的变化,还要注意科创板、创业板的窗口指导,这些对于资产包的退出时间都会产生影响,进而对投资的DPI和IRR形成显著的影响。

(2)S基金在运作过程中需要能够快速、果断地做出决策。当较好的S基金机会出现时,决策周期往往只有4周,甚至是3周。如何理智而又敏捷地做出正确的决策呢?这背后需要完善的系统和庞大的数据库来辅助判断,支撑决策实现交易落地,过程中离不开团队对于整个S基金行业内优质交易标的持续观察与监控。

END