中国财富管理机构竞争力报告(上):我国财富管理市场现状

摘 要

随着我国经济的发展,居民家庭财富不断增长,家庭资产结构也逐渐开始改变,财富管理日益成为居民迫切的诉求。与此同时,我国财富管理市场近年来经历了从2004年~2010年起步,2010年~2016年发展,2016年至今规范的三个阶段。尤其是自2018年4月颁布的《关于规范金融机构资产管理业务的指导意见》(以下简称“资管新规”)以来,财富管理市场业态迎来了较大改变,目前形成了商业银行、证券公司、保险公司、信托公司、基金公司、期货公司、第三方机构等共同发展、各具特色的格局。本报告通过分析当前我国财富管理市场现状,探究财富管理市场需求及供给格局、机构业务模式、产品体系等构建立体化的财富管理市场态势,以期给未来财富管理行业发展提供参考及建议。

导 语

随着我国经济的发展,居民家庭财富不断增长,家庭资产结构也逐渐开始改变,金融资产的配置需求日益增长,财富管理成为居民迫切的诉求。

为适应财富管理市场的迅速扩容,监管机构也日益重视财富管理行业的建设,2021年12月29日,中国人民银行发布《金融从业规范财富管理》(以下简称“《规范》”),从顶层设计的角度对财富管理行业供给端从业人员进行了规范,其中也定义了财富管理是贯穿人的整个生命周期,不限于金融服务,目的还包括财富创造、保护、传承等。

中国家庭居民资产配置情况

01 总量增长

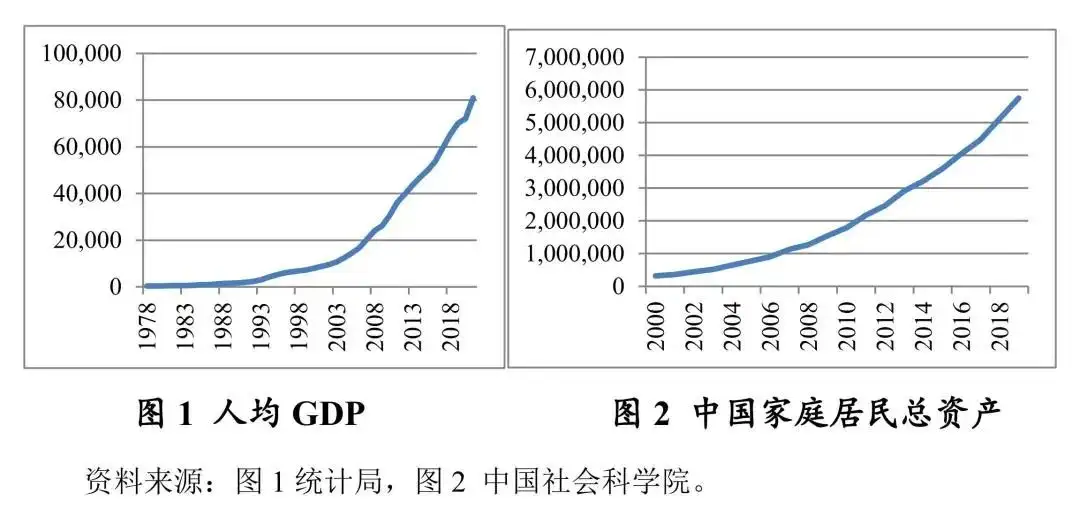

改革开放以来,中国经济飞速发展,居民收入也较快增长。

截至2021年,我国人均GDP已达到80,976元,GDP的增长为居民财富带来质的飞跃。根据中国社会科学院发布的国家资产负债表居民部门数据显示,近年来我国居民总资产延续增长趋势,截至2019年居民总资产已达到574.96万亿元,2000年~2019年年均复合增长率达到16.42%。

家庭总资产的增长给居民投资带来了基础保障,根据招商贝恩的中国私人财富报告数据显示,2020年,中国个人可投资资产总规模达241万亿人民币,2018~2020年年均复合增长率为13%,预计到2021年底,可投资资产总规模将达268万亿人民币。

02 资产配置

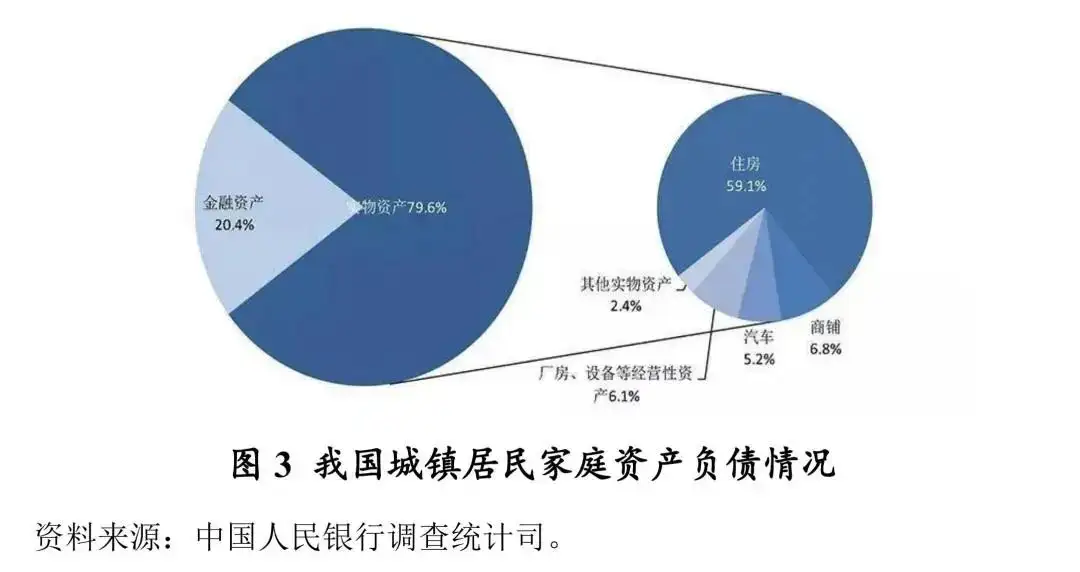

我国居民当前资产配置的结构主要是以非金融资产为主,其中又以住房资产为最,金融资产占比较小且有待于提高。

中国人民银行调查统计司城镇居民家庭资产负债调查课题组发布的《2019年中国城镇居民家庭资产负债情况调查》数据显示城镇居民家庭资产以实物为主,住房占比近七成,金融资产占比则相对较低,仅为20.4%。

与之相对的是,美国居民和非营利机构部门中,金融资产在总资产中占比更大,金融资产占总资产的比重常年维持在60%-71%的区间之内。

资产配置受经济增长水平以及长期资产价格表现影响较大。从长远来看,中国的城镇化进程导致地产过去几十年持续繁荣,资产价格的上涨也促成了中国居民家庭的住房资产配置较多,而在目前“房住不炒”定位后,房产投资价值下降。另一方面,随着资本市场体系的不断建设完善,金融资产将日益成为居民的主要资产配置手段,我国居民的资产配置状况将有较大改变,金融资产的份额将逐步扩大。

富管理机构竞争格局

伴随着金融供给侧改革的深入,我国金融机构财富管理市场快速发展。

从市场供给来看,目前我国各类财富管理机构主要包括商业银行(银行理财子公司)、保险公司、基金公司、证券公司、信托公司、期货公司以及第三方财富管理机构等。

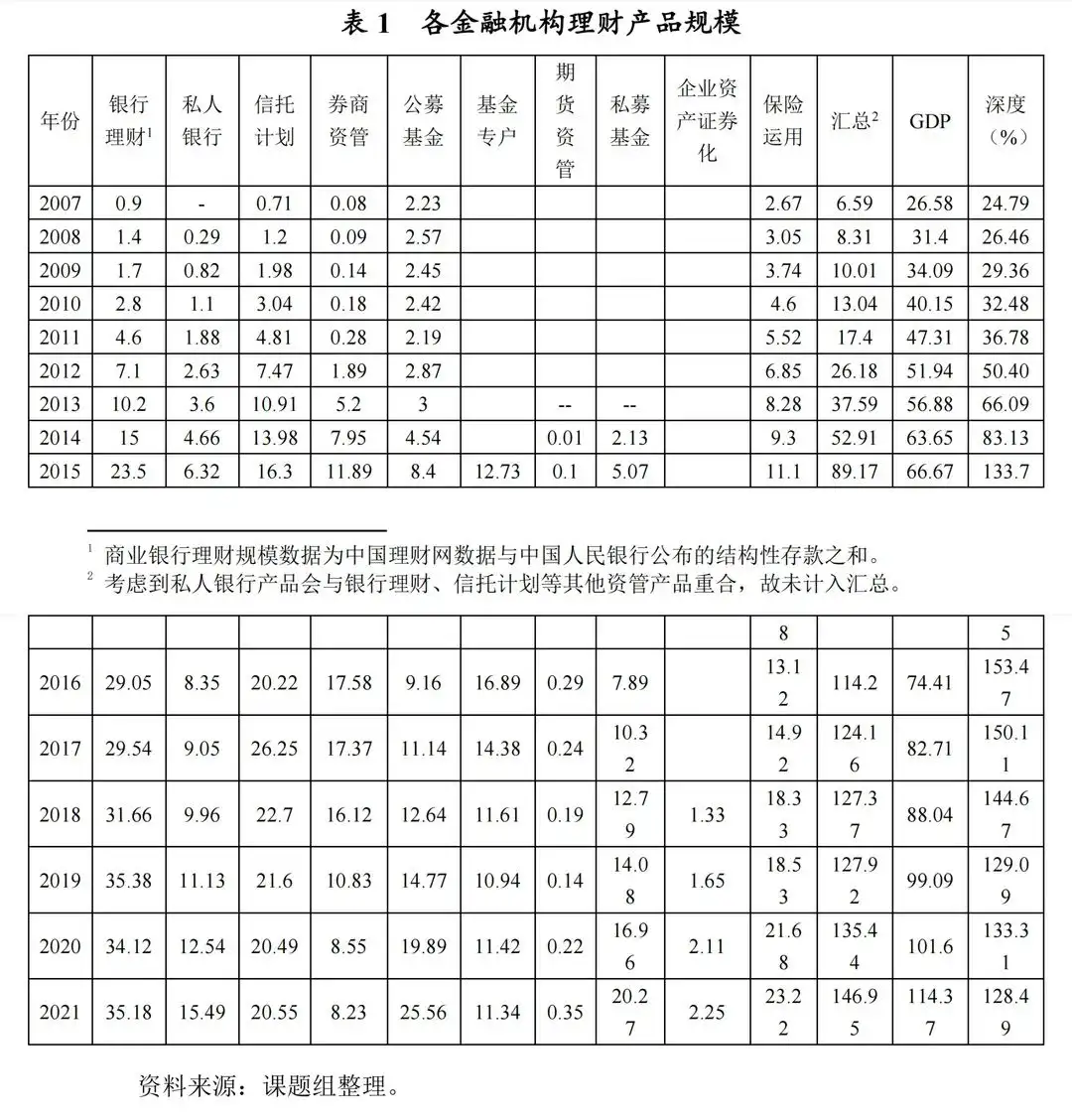

分析近年来各金融机构理财规模发展,具体表现为以下两个特征:

01 银行仍居第一,公募高速发展

银行有着丰富的网点及客户资源,自2013年以来,银行理财产品规模即长居各金融机构财富管理产品规模第一。

2021年,银行理财规模35.18亿元,占所有理财产品规模的23.94%。位列其后的分别为公募基金25.56亿元,保险23.22亿元。其中公募基金近年来发展迅猛,近三年平均增长率达26.67%,尤其是2021年在大部分机构财富管理规模增速放缓甚至负增长的情况下仍然达到了同比28.51%的增速,也反映出在利率市场化、资本市场不断发展完善的背景下,居民资产配置方向开始有所改变。

02 深化程度下降,存量转移可期

我们用各金融机构理财产品规模与GDP的比值测算理财产品深度,可以发现在2016年达到最大值153.47%后逐渐下降,尤其是2018年资管新规后,以信托计划、券商资管为代表的通道业务迅速收缩,调结构成为理财市场的主旋律,近年来深度基本维持在130%~150%区间内。

而随着资管新规过渡期的结束,以“净值化”为方向的理财市场成型,下一步是居民储蓄向理财转型的重要时期。

财富管理机构及政策演变路径

如果把财富管理行业分段划分,第一阶段可以认为是“刚兑”野蛮发展时期,第二阶段是“净值”规范时期,第三阶段是未来方向的“综合投顾”时期。

从政策推动上也能看出整个行业从资产管理到财富管理的转变,具体如下:

01 我国财富管理机构及政策演变路径

在中国银监会成立之前,在以产品为导向的国内财富管理市场中,证券投资基金和资金信托(2001年)以及证券集合资产管理计划(2003年)是居民的主要投资工具。

2005年

随着《商业银行理财管理暂行办法》的推出,在以间接金融为主导的国内金融体系中,以银行理财为主导的国内财富管理市场迅速发展。

2007年

各商业银行相继推出私人银行业务。

2010年

诺亚财富在纽交所成功上市,第三方理财兴起。

2012年

期货资管正式加入大资管行业;同年9月,平安信托发布“鸿承世家”家族信托,家族信托业务开始起步。

2014年

青岛财富管理金融改革实验区落地,对家族办公室的设立给予一定政策优惠。

2016年

招商银行宣布摩羯智投正式上线,券商智能投顾开始初露头角。

2018年

3月,《关于规范金融机构资产管理业务的指导意见》(以下简称“指导意见”)颁布,资管市场迎来大变革;

5月,银监会和保监会合并为银保监会,统一监管趋势显现;

8月17日,银保监会信托部向各地银监局下发《关于加强规范资产管理业务过渡期内信托监管工作的通知》(简称“37号文”),官方首提家族信托,并明确公益(慈善)信托、家族信托不适用《指导意见》相关规定;

10月,《证券期货经营机构私募资产管理业务管理办法》在《指导意见》的背景下统一证券公司、基金管理公司、期货公司及其子公司等各类证券期货经营机构私募资管业务监管规则;

12月,银保监会正式发布了《商业银行理财子公司管理办法》,允许银行理财子公司投资本公司发行的理财产品。

2019年

银保监会分别针对信托公司、商业银行以及保险公司制定了《信托公司资金信托管理办法》(征求意见稿)、《商业银行理财子公司净资本管理办法》(征求意见稿)以及《保险资产管理产品管理暂行办法(征求意见稿)》,分别为信托公司资金信托管理、商业银行理财子公司净资本管理以及保险资管产品管理提供了监管框架。

其中,2019年11月下发的《保险资产管理产品管理暂行办法(征求意见稿)》补齐了保险监管领域的空白,明确了保险资管产品为私募产品。

10月25日,证监会发布《关于做好公开募集证券投资基金顾问业务试点工作的通知》,标志着买方投顾模式在国内的落地。

2020年

3月,根据《中华人民共和国证券法》,国务院证券监督管理机构依法对全国证券市场实行集中统一监督管理;同月,作为《指导意见》的又一配套政策,为规范保险资产管理产品业务发展,银保监会正是发布《保险资产管理产品管理暂行办法》,自此,资管市场各主体基于《指导意见》的配套政策基本已经完善。

8月28日,证监会正式发布《公开募集证券投资基金销售机构监督管理办法》,明确三方机构要持牌销售。截至目前,根据基金业协会数据显示,公募基金有销售资格的机构共有420家,其中商业银行153家(包括全国性商业银行、城市商业银行、农村商业银行、在华外资法人银行)、证券公司102家、期货公司29家、证券投资咨询机构9家、保险公司5家、保险代理公司和保险经纪公司5家、独立基金销售机构111家、公募基金管理公司销售子公司6家。

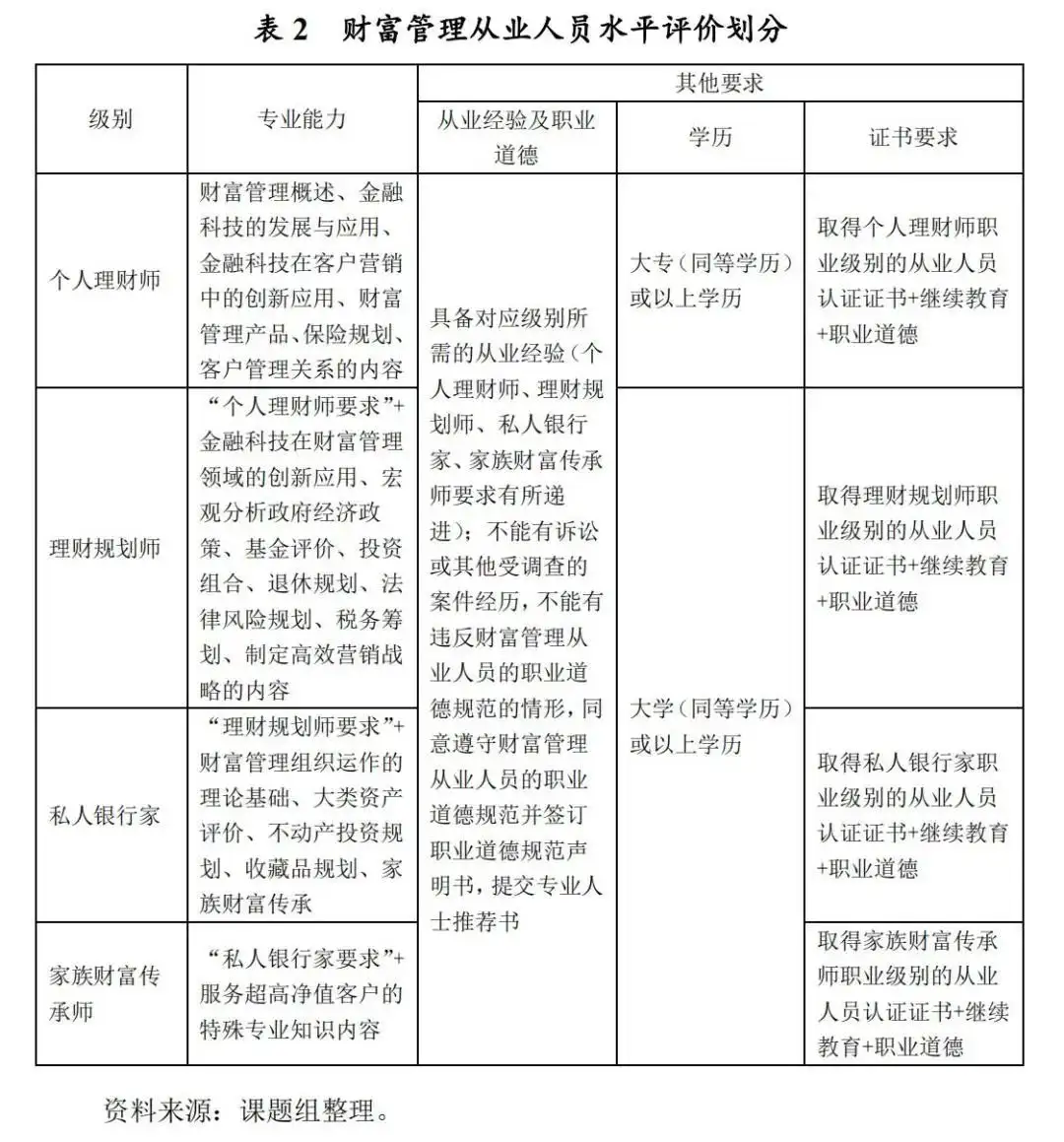

02 财富管理从业人员顶层设计

为适应财富管理行业发展需要,2021年12月29日,中国人民银行发布《金融从业规范财富管理》(以下简称“《规范》”),明确财富管理的核心竞争力是客户满意度,从服务流程、职业能力、职业道德与行为准则、职业能力水平评价几个维度对财富管理金融从业人士进行了规范,对财富管理行业的人才建设与业务开展具有重要意义。

其中,在职业道德及行为准则方面实现了顶层设计,职业道德具体包括守法合规、廉洁从业、独立客观、诚实守信;行为准则具体包括保守秘密、专业胜任、严谨审慎、勤勉尽责、客户至上、公平竞争。

《金融从业规范财富管理》(以下简称“《规范》”)是财富管理行业未来从业人员的标杆之一,也是未来财富管理机构所需要提升的人员软实力。

我国财富管理机构业务发展及现状

01 商业银行

商业银行作为当前我国财富管理市场体量最大的机构,财富管理业务方面的转型与发展一直以来备受瞩目。

商业银行开展财富管理业务的主要通过零售部,而后为满足客户多样化的财富管理需求,构建专业化的理财服务平台,又在此基础上设立了私人银行部。

为适应资管新规后的发展方向,商业银行理财子公司的设立与发展是财富管理领域的一个重要转变,商业银行理财子公司自2019年第一批开业以来已经陆续进入了稳健运营阶段,目前共有29家理财子公司获批筹建。

根据已披露数据来看,各家银行理财子公司也取得了较为傲人的成绩,2021年上半年披露业绩的18家理财子公司利润均实现了正增长,获得较好业绩表现的原因一方面受益于承接原来公司的资管产品,另一方面是新产品的发行规模也在不断上升。

近年来,商业银行纷纷发展财富管理业务,迈向“轻资产”转型,如从招商银行的定位变化来看,2020年的目标是“创新驱动、零售领先、特色鲜明的中国最佳商业银行”,2021年则转变为“坚持“轻型银行”战略方向和“一体两翼”战略定位,成为创新驱动、模式领先、特色鲜明的最佳价值创造银行。”最佳价值创造是基于“客户”的价值,是一种服务意识的改变。

目前来看,商业银行业务收入主要包括理财产品资产管理及销售收入、代销产品收入(包括非货币公募基金、信托类产品、代理保险保费等)。

02 证券公司

证券公司的财富管理角色过去主要依靠“交易通道”和“产品销售”,而随着“零佣金”等价格战带来的收入下滑,券商财富管理亟待从普通经纪业务赚取交易费的模式向专业投顾业务赚取管理费的模式转型。

尤其是2019年10月证监会下发《关于做好公开募集证券投资基金投资顾问业务试点工作的通知》后,2020年3月,中金公司、中信建投、中国银河、申万宏源、华泰证券、国泰君安和国联证券7家券商以及3家银行获得了第三批公募基金投顾业务试点资格,这也代表着券商从“卖方投顾”向“买方投顾”的正式发力。

券商投顾转型主要表现在几个方面:

第一是经纪业务向投顾业务的转变:具体来看一是组织结构上券商大财富管理的转型,2018年开始各大券商开始纷纷将经纪业务部改为设立财富管理部,原有的一些经纪业务委员会也提升为财富管理委员会。如中信证券2018年将“经纪业务发展与管理委员会”更名为“财富管理委员会”,兴业证券于2019年1月将经纪业务总部更名为财富管理总部。中原证券于2019年1月撤销经纪业务转型与发展管理委员会,设立财富管理委员会等;

二是证券公司从业人员结构的改变,根据证券业协会数据显示,截至2020年底,证券公司共有注册从业人员34.68万人,其中投资顾问人员6.34万人,占全部从业人员的18.28%,证券经纪人员6.49万人,占全部从业人员的18.28%,投资顾问人员已与证券经纪人员的数量相当。实际上投资顾问人员的人数从2012年以来保持了年均14.98%的同比增幅,而证券经纪人员2018年及2019年连续两年负增长;三是投顾及资管业务收入的增长。

截至2021年,证券公司投资咨询业务净收入54.57亿元,同比增长13.62%。受托客户资产管理业务净收入317.86亿元,同比增长6.09%。

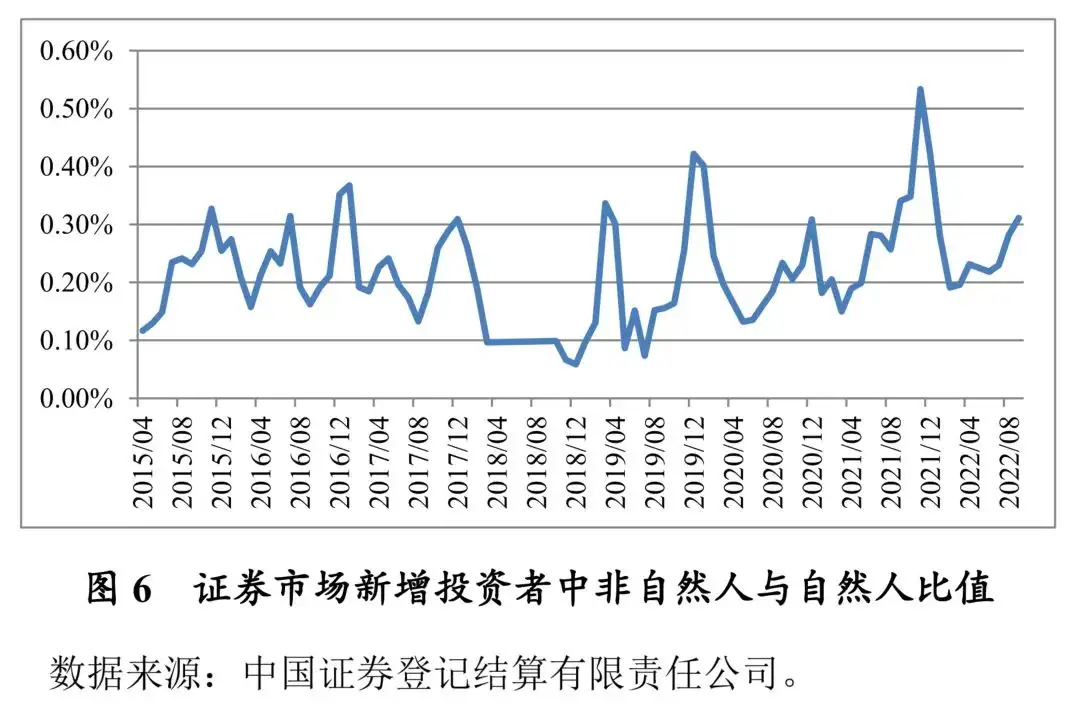

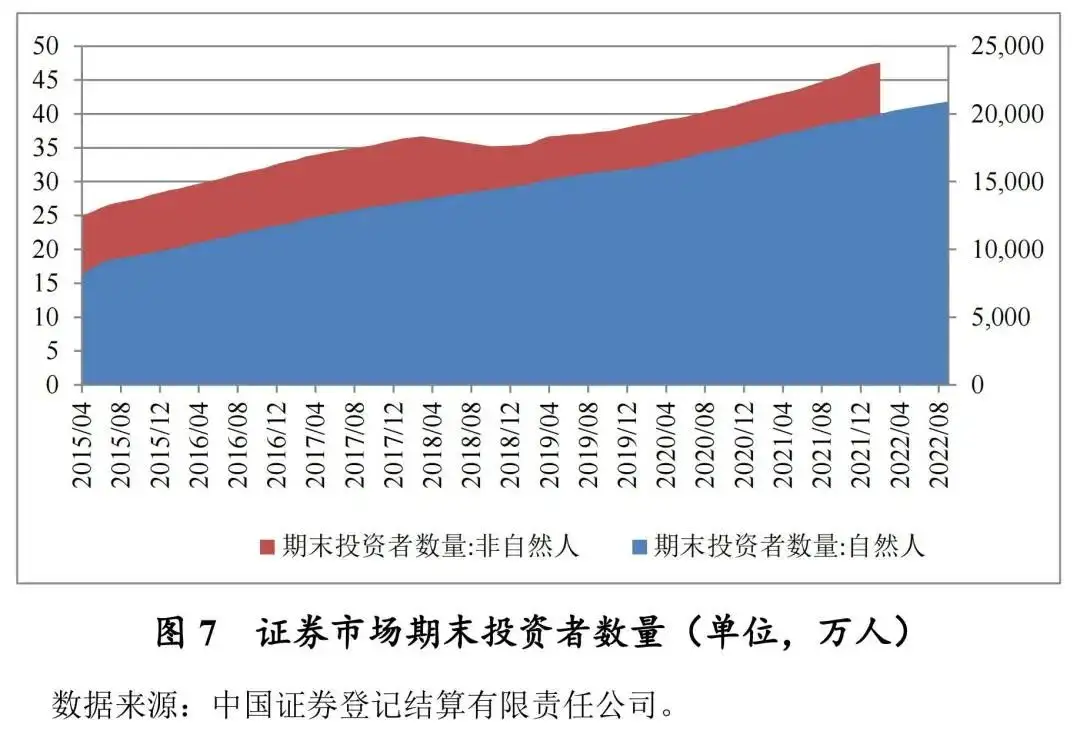

但是就目前来看,我国证券市场的格局仍然是以自然人为主,非自然人整体比例相对较低。

截至2022年9月,非自然人投资者共49.81万人,而自然人投资者则超过2亿人。从增量比值来看,虽然非自然人与自然人增量比值的中枢在逐步抬升,但两者比例仍然维持在不足1%的水平。自然人为主的证券市场是未来转向专业投顾的重要增量。

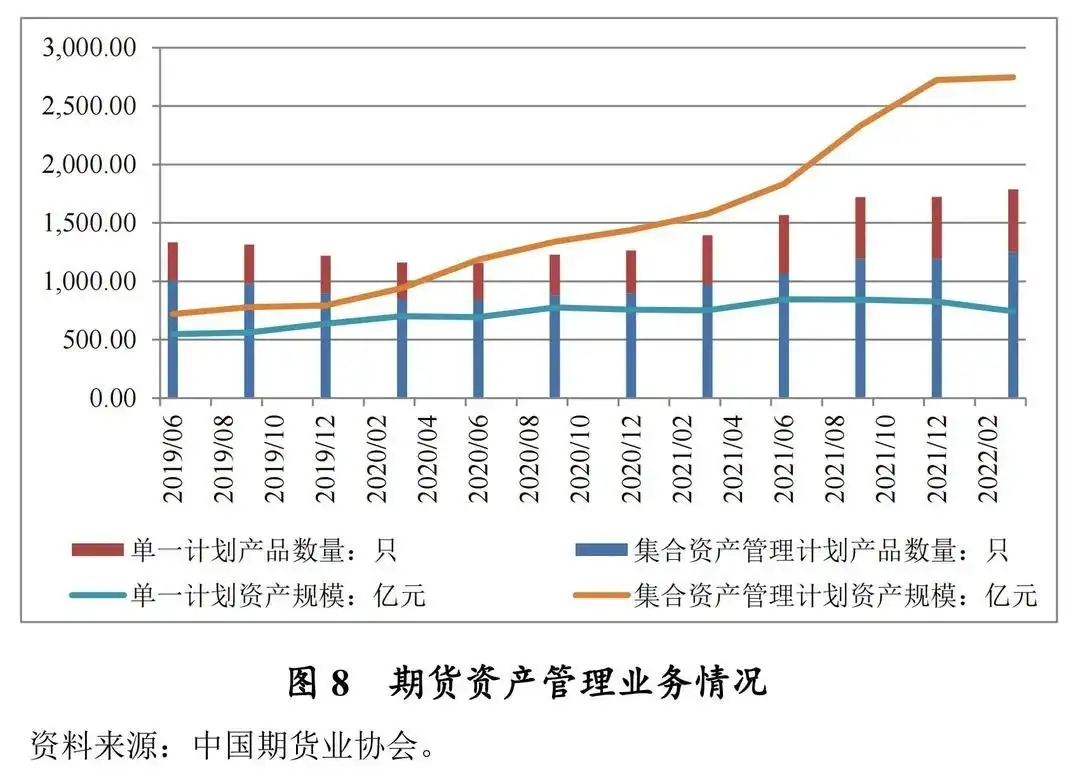

03 期货资产管理公司

期货公司的资产管理业务是近年来发展较快的业务,其收入来源主要包括管理费和业绩报酬收入两类,部分期货资管也有基金销售的渠道业务。根据中国期货业协会数据,目前拥有期货公司资产管理业务的共有114家。

期货公司的主要收入来源包含四个方面:

第一个是期货经纪业务,与券商经纪业务类似,以收取手续费为主;

第二个是财富管理业务,可以包括资产管理业务和基金代销业务,资产管理业务主要从事接受单一客户或者特定多个客户的书面委托,根据相关规定和合同约定,运用客户委托资产进行投资,并按照合同约定收取费用或者报酬的业务活动,其收入来源主要包括管理费收入和业绩报酬收入,此业务近年来发展速度较快;基金代销业务是指公司通过公开与非公开方式向投资者推荐、销售由相关机构依法发行的金融产品业务。

第三个是风险管理业务,主要包括从事场外衍生品业务、基差贸易、做市业务等风险管理服务以及其他与风险管理相关的服务等取得的收入。从整个期货行业的收入水平来看,目前还是主要以经纪业务为基础,风险管理和资产管理业务迅速发展的趋势。

期货公司与财富管理的密切联系主要在于两个方面,一个是主动的资产管理业务,第二个是作为渠道的基金代销业务。期货公司主动资产管理业务虽然相对较小,但近期也呈现逐渐增长之势,截至2022年3月份,共有期货资产管理产品1788只,合计规模3490.41亿元,同比增长49.80%。

其中集合资产管理计划产品相对增长趋势更为明显,2022年3月份合计规模2746.95亿元,同比增长74.04%,这也与资管新规的要求所一致。以南华期货为例,截至2021年12月31日,公司资管业务总规模6.68亿元,同比增长195.58%。

证券投资基金代销业务方面,公司通过资源整合,加大产品引进力度,推动销售规模快速提升。2021年,公司产品销售规模为7.70亿元,同比增长312.56%。公募基金业务方面,公司积极提高主动投资管理规模,调整管理结构,业务规模取得较大提升。截至2021年12月31日,产品总规模121.78亿元,同比增长115.96%。

04 信托公司

信托公司的财富管理业务目前主要分三大部分:

第一是资产管理业务。资管新规以后,信托公司资产管理业务开始从通道类向主动管理类转型,根据信托业协会数据显示,截至2022年6月,信托公司合计信托资金余额21.11万亿元,相较于上年末增长2.73%,为2018年资管新规以来首个较大幅度的增长。分项来看表现出“一降两升”趋势,具体为单一资金信托规模继续下降,集合资金信托及管理财产信托同步上升。这与期货资管业务的表现所一致,主要为通道业务的单一资金信托不断压缩,主动管理业务逐步增加。

第二是产品销售业务。信托公司的产品销售以直销为主。2011年,《关于规范信托产品营销有关问题的通知》鼓励直销业务发展,信托公司纷纷开始筹建自己的销售渠道,并设立了产品营销、客户服务和财富管理相应的职能部门。2014年前后随着《关于信托公司风险监管的指导意见》的实施,信托公司加快了异地财富中心建设,但大部分信托公司依然主要是属地管理。从2016年开始,随着第三方理财市场整顿,各家信托公司纷纷加强在全国布局,增加高端客户市场占有及资金端主动权。但考虑到信托公司销售渠道相对较晚,营业晚点相对较少,整体销售主要还是直销为主。

第三是家族信托、养老信托等服务类信托。以家族信托等为代表的服务信托是近年来各大信托公司所重点发力的领域,自2012年平安信托设立首单家族信托后,信托公司纷纷起步家族信托业务,截至2021年6月末,开展家族信托业务的信托公司已达59家,占行业比重86.76%。

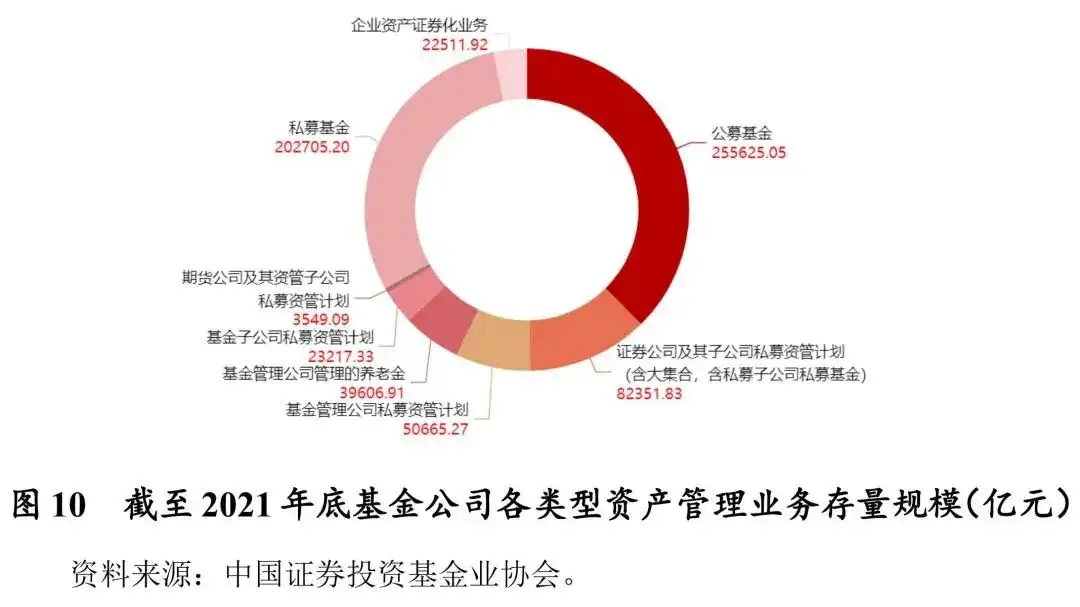

05 基金公司

基金公司是典型的代客理财机构,根据其产品细分类型来看主要包括公募基金、私募基金、证券公司及其子公司私募资管计划、基金管理公司私募资管计划、基金管理公司管理的养老金、基金子公司私募资管计划、期货公司及其资管子公司私募资管计划。基金公司财富管理方面的收入主要包括管理费收入和销售服务费收入两个方面。根据数据显示,2017年基金公司管理费收入为657.97亿元,销售服务费收入54.8亿元。

06 保险公司

2014年8月,国务院办公厅印发《关于加快发展现代保险服务业的若干意见》,明确提出到2020年“保险成为政府、企业、居民风险管理和财富管理的基本手段”。

保险公司的财富管理业务目前来看主要针对于资产管理业务的收入,而在老龄化时代,保险公司的寿险业务未来在财富管理方面有较大的发展空间。根据中国保险资产管理协会数据显示,截至2021年8月,保险资管产品登记(注册)数量累计2126只,规模合计4.87万亿元,考虑到未来长端利率下行的趋势下,保险公司的绝对收益配置有一定的优势,未来资管仍有较大的发展空间。

07 第三方机构

第三方机构是市场上区别与传统银行、保险、券商、期货、信托等金融机构的独立金融服务者,其类型众多,比如脱胎于券商系的诺亚财富、平安集团旗下的陆金所、主要经营基金代销的蚂蚁基金等。

第三方机构的业务模式主要以代销产品为主,2013年证监会正式出台《证券投资基金销售管理办法》允许持有代销牌照的公司除了可以在监管银行下设立代销募集专户募集客户资金拥有客户账户系统之外,还可以销售基金和其他金融产品。促使一些第三方财富管理公司以及取得基金销售的公司进入独立财富管理的行列。然而到了2020年10月,证监会出台《公开募集证券投资基金销售机构监管管理办法》,明确规定独立基金销售机构仅可以销售公募基金和私募证券投资基金,除中国证监会另有规定外,不得从事其他业务。

作者单位:唐嘉伟 国家金融与发展实验室财富管理研究中心特聘研究员;王增武 国家金融与发展实验室财富管理研究中心主任

【财策智库 WEALTH PLUS】财富管理行业的学习分享及资源整合平台,微信公众号内搜索“财策智库”即刻关注!