郑莉娟:全球与中国财富管理行业趋势与模式演变

1月7日,由《财富管理》杂志及财策智库主办的第七届亚太财富论坛暨2022年度国际私人及家族财富管理行业颁奖盛典隆重召开。本届亚太财富论坛以“稳中求进,聚势共荣”为主题,旨在探寻中国财富管理行业可持续的发展新格局。奥纬咨询董事合伙人郑莉娟受邀出席,并以《全球与中国财富管理行业趋势与模式演变》为题发表主旨演讲。以下内容整理自演讲实录。

全球财富管理和资产管理行业业务表现

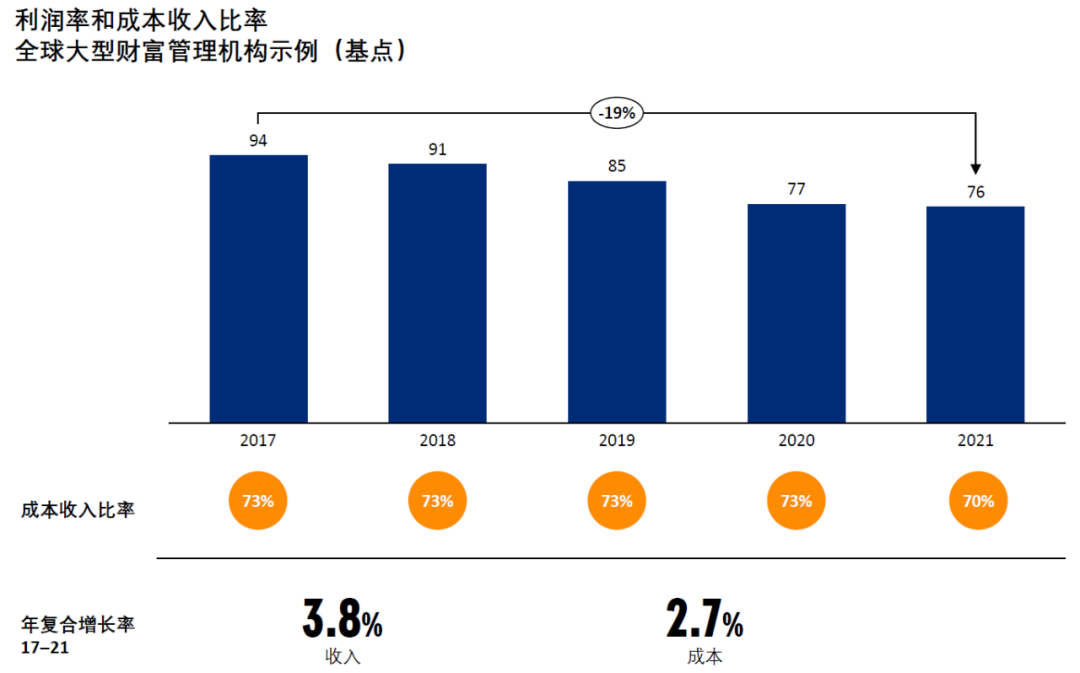

全球财富和资产管理行业正处于拐点。过去10年,行业见证了长达10年的牛市,自由化、全球化及地缘政治的稳定成为关键词。而未来5-10年,行业面临着市场发展趋势不确定、增长机会市场不尽明朗的问题,也将笼罩在保护主义、新民族主义的阴影下。盈利表现方面,过去一段时间,财富管理机构面临盈利压力,但仍然能够维持盈利水平。2017到2021年,全球大型财富管理机构的成本收入比率维持在70%左右,收入的年复合增长率更高于成本。虽然过去几年,财富管理机构的盈利性受到息差收窄、受托管理业务盈利性降低、客户结构向高净值人群倾斜的影响,但国际大行都采取了许多成本优化、提升产能的举措,比如国际大行在新兴市场和国外分支机构有所压缩,使得成本收入比率保持稳定。

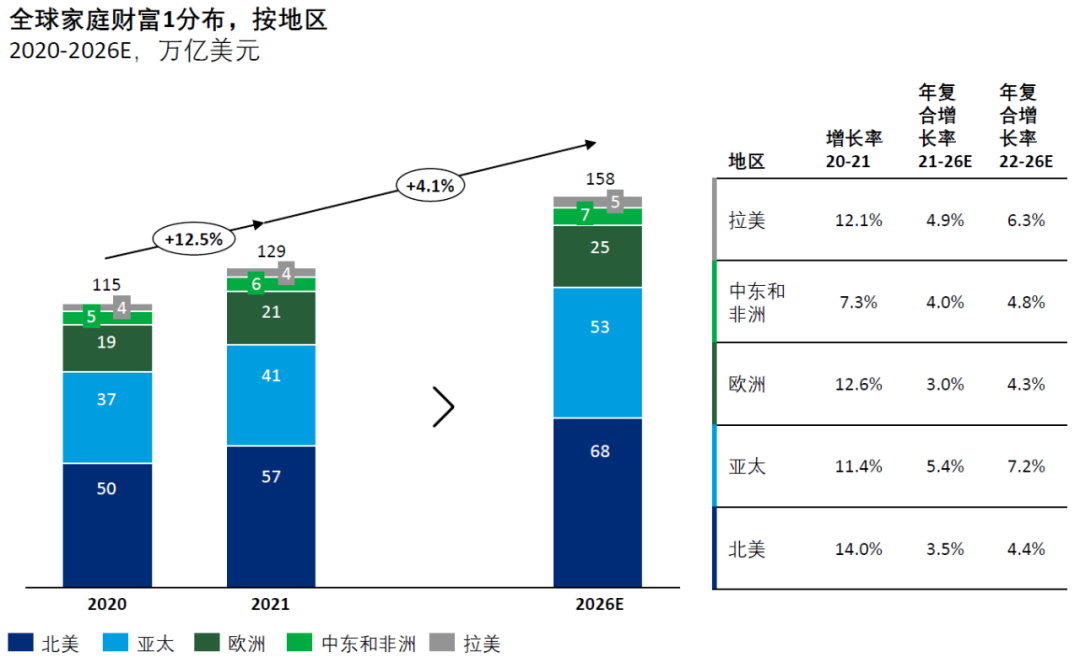

财富增长率方面,全球财富增长速度预计将放缓,亚太和美国预计将贡献全球财富增长的80%,但地区增长差异将缩小。2020-2021年,拉美、欧洲、亚太、北美都呈现出双位数增长率,但是2022-2026年,增速普遍下降了4-8%,不同地区的增速也在缩小。地缘政治局势紧张、通货膨胀和经济增长的不确定性都对2022年全球财富管理规模造成了负面影响。

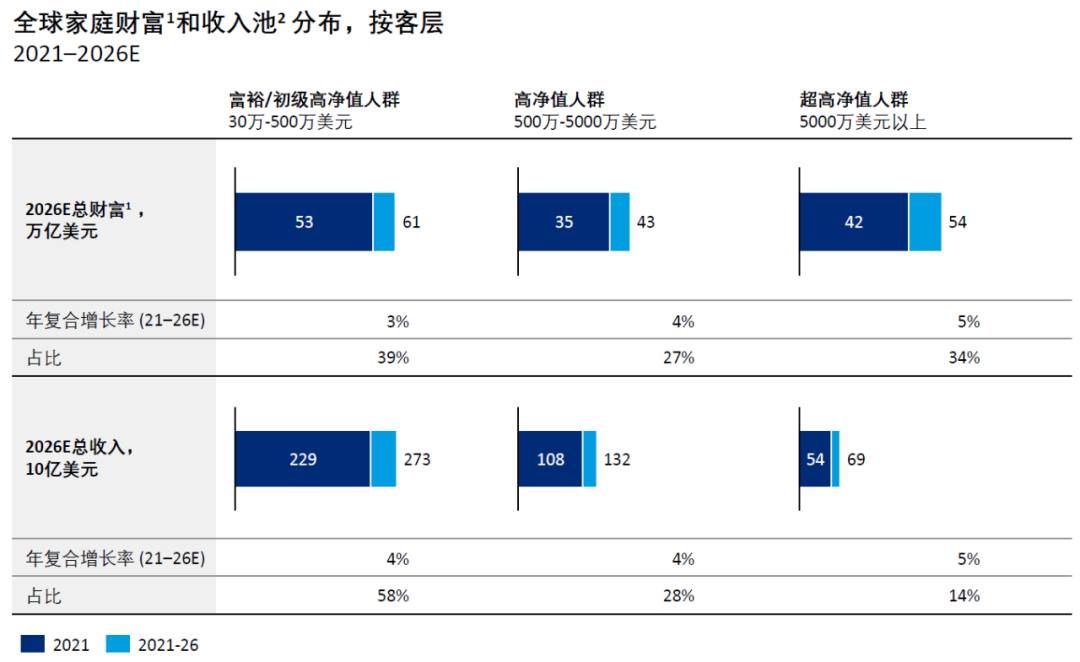

AUM和业务收入增长分布方面,富裕和初级高净值人群主导收入池的绝对增长,推动财富管理机构前进。可投资产5000万美元以上的超高净值人群持续推动社会财富增长,到2026年占财富增长总额的40%以上,而同期,该客层将仅占财富管理收入增长的20%左右。最大的收入增长机遇将来自财富规模在30万-500万美元之间的富裕和初级高净值人群,该客层将产生450亿美元左右的新增收入,到2026年占总财富管理收入池的60%左右。

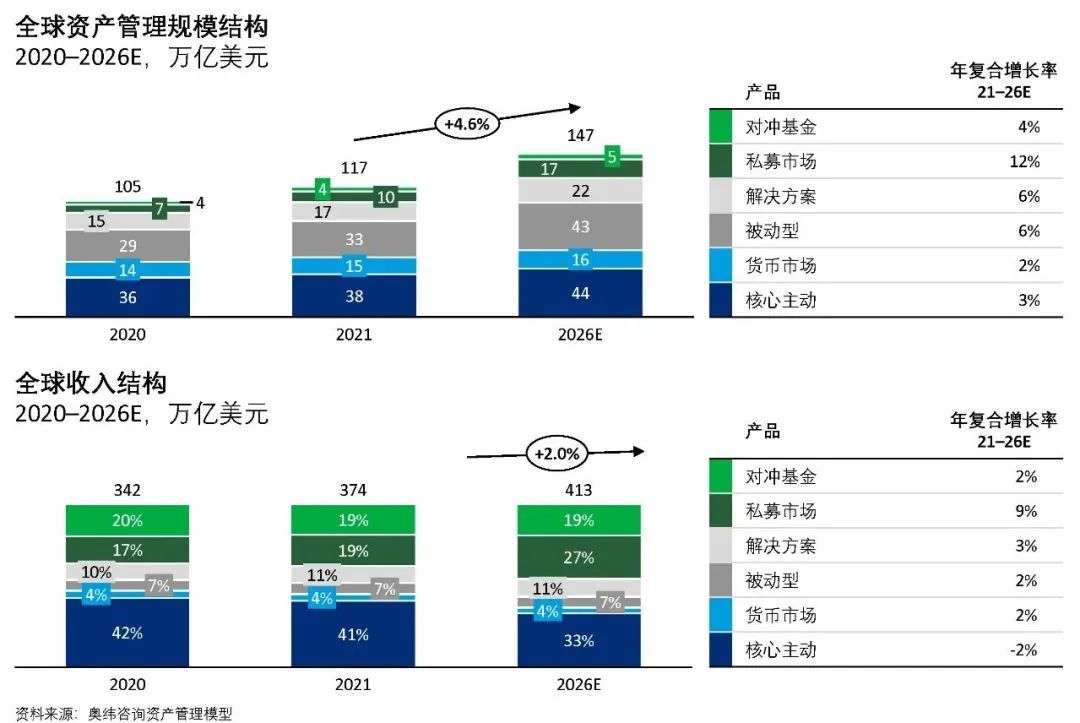

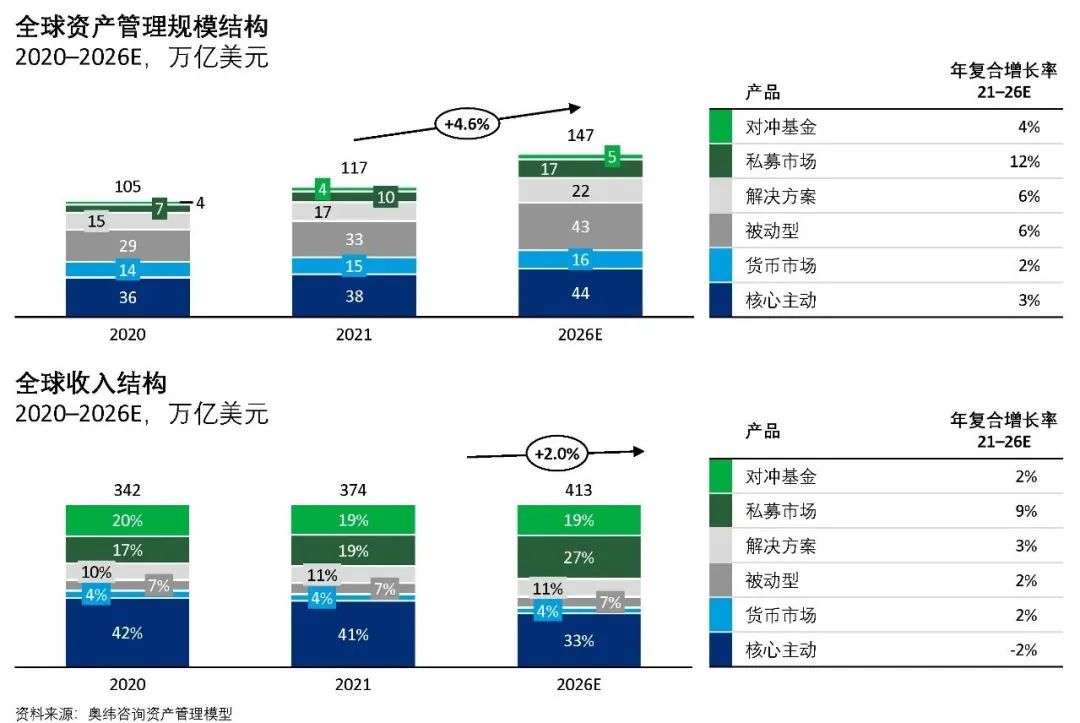

从产品细分市场来分析行业规模和收入分布,未来增长将面临挑战,且将集中于私募市场。我们预计全球外部管理资产规模将以4-5%的年均复合增长率增长。私募股权和私募信贷在AUM增长速度和业务收入增长方面都在领跑,体现了投资人在当前环境下对于高收益的追求,资产管理人面临的投资进度压力也促使了强劲的AUM和业务收入的增长。而核心主动策略和被动型策略受到挑战,由于客户寻求更多的结果导向型产品,熊市也导致纯指数型产品吸引力下降,所以客户减少了在核心主动和被动型策略的净流入,转向了解决方案的策略。

财富渠道对于资产管理机构而言愈发重要,零售财富市场份额增速持续超过机构渠道,到2026年将占全球外部管理资产规模的64%左右。针对27万亿美元的增量机会,资产管理机构已开始并将持续投入财富管理渠道的建设。

中国财富管理行业格局和趋势发展

从全球各机构对于中国2023年的市场展望来看,防疫政策持续优化将为2023年中国经济复苏提供条件,供应链中断将大大缓解,同时中国经济结构向绿色技术、半导体、人工智能、高端制造等行业转型都将产生新动能。新趋势下,财富管理机构应从三点抓住机遇:懂客户、精货架、善服务。

01 懂客户

首先应挑选出最有价值的客户,看清客户层面盈利性是建立有效价值管理的关键。基于客户层面经济指标透明度的提高,财富管理机构可通过更好的决策来引导企业提高盈利能力。财富管理机构还应整合来自所有渠道的客户洞察,为每个客户建议个性化的下一步最佳行动。要根据客户行为进行预测,预测客户对交叉销售和追加销售的接受度等,并基于浏览记录、购买活动等为每个客户生成完全个性化的最佳行动建议,同时提供统一销售与关怀,收集并处理客户反馈。利用钩子产品也可以撬动高净值客户,通过创新的模式来为高净值客户提供非公开市场发行的投资标的,并挖掘其潜在需求。

02 精货架

应从大而全的产品超市走向洞察驱动的精品货架,从求全到求精,为客户筛选出更优质的产品;注重策略类别的完备性,从钩子产品到资金接续策略,赋能一线,陪伴客户穿越周期;投研投顾洞察驱动,每季度基于市场环境和策略观点预判,对各类客群明晰主推产品策略。此外,养老金/年金,定期/终身寿险将是机会所在,应把握个人养老金带来的流量新契机。

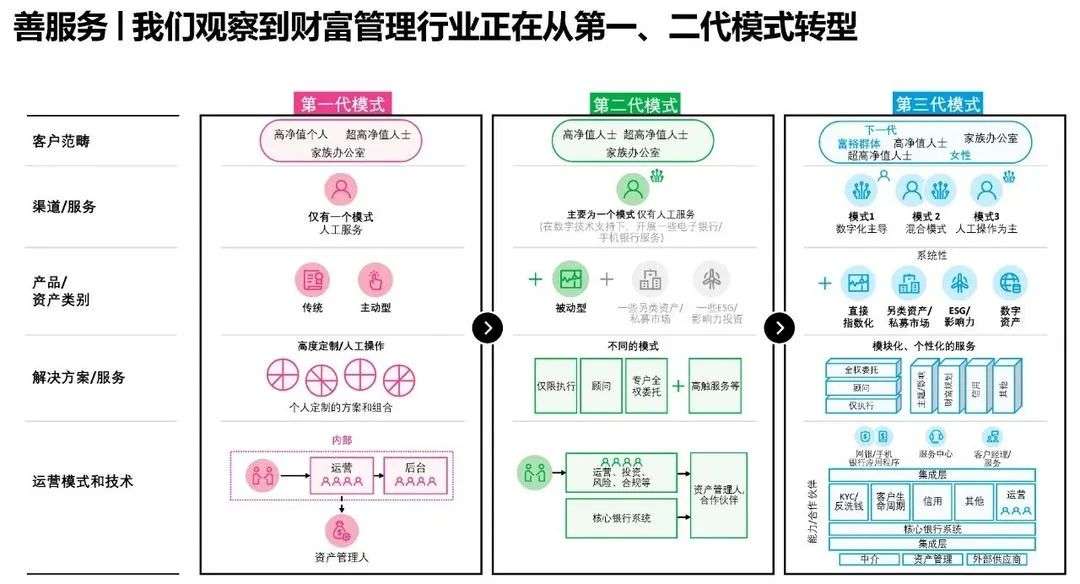

03 善服务

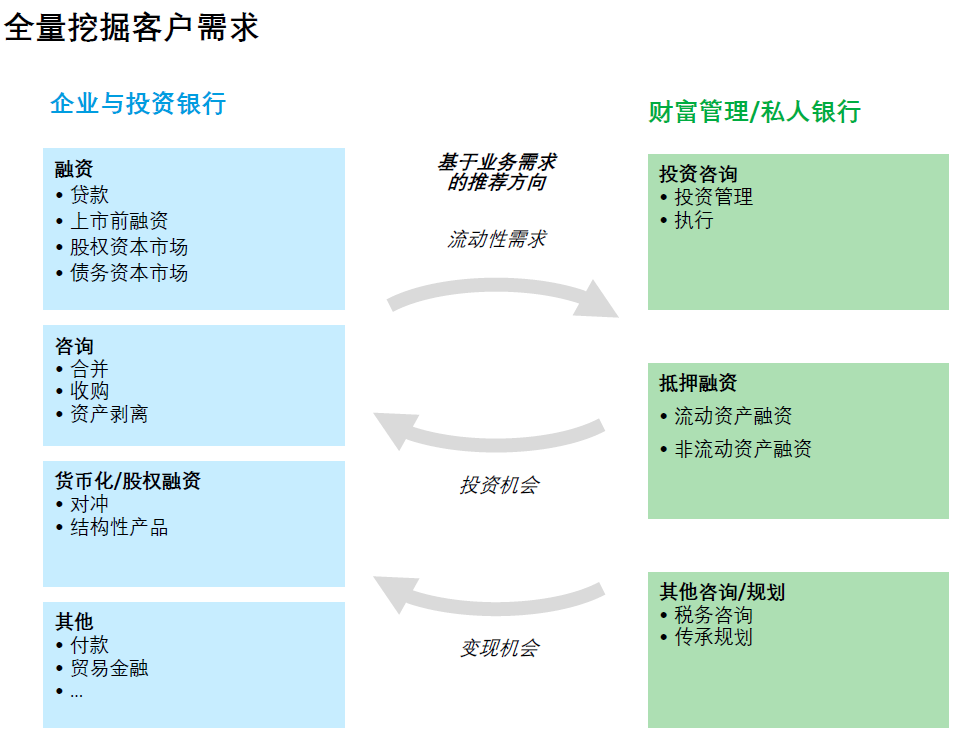

我们观察到财富管理行业正在从第一、二代模式转向第三代模式,下一代、富裕人群和女性将在客户中扮演重要作用。财富管理3.0模式将显著优化客户的平均服务成本,在财富管理3.0时代,服务成本可以区分为数字化主导、混合型和人工主导模式。为了提高客户体验并降低服务成本,需要对5-10个最重要的流程进行简化和数字化。与此同时,财富管理机构也应按客层、按产品类型提供差异化服务,面向客户提供线上线下结合的服务,实现大部分金融产品的全面数字化流程。最后,投商私科联动是值得持续探索的模式。企金与投资银行和私人银行之间有许多协同效应和机会,企业与投资银行可以提供相关产品以增加现有私行客户的渗透率,且投资银行功能对于任何针对企业家和高管客户的财富管理需求来说都是必需的。国际大行预估财富管理客户可以带来超过1千亿美元的公金/投行业务收入,通过投行与私行的合作,领先机构实现了高达10-15%的投行收入和10-20%的净新财富管理资产规模。

主讲人 郑莉娟,奥纬咨询董事合伙人,常驻北京,在金融服务业拥有超过15年的管理咨询和行业经验,她参与过的项目覆盖中国大陆、中国香港和美国等多个市场,以及财富管理、私人银行、资本市场、证券、资管、批发/零售银行、金融科技初创企业等多个业务板块。郑莉娟还在战略规划、并购及并购后整合、市场进入及运营策略、孵化、首次公开发行(IPO)和组织变革等领域拥有扎实的专业知识以及丰富的项目落地经验。