我国离岸家族信托特征、风险及外汇监管研究

离岸家族信托是指委托人在离岸法域以家族财富的管理、传承和保护为目的,依托家族财富成立一定规模的信托资产,委托给离岸法域的信托机构,由信托机构以自己的名义按委托人的意愿,根据商事活动的一般规则进行管理,并将所得信托收益分配给家族成员的一种制度安排,实现资产隔离保护、财富管理和传承、税务筹划等目标。

离岸家族信托包括财产授予人(委托人)、受托人(信托机构)和受益人三个基本要素,委托人和受益人均为家族成员,受益人可以为委托人。委托人通过与受托人签订信托合同,将其财产所有权转移至受托人,受托人根据委托人的意愿和合同规定内容管理该信托财产,并向指定受益人分配合同约定的信托收益。本文研究我国离岸家族信托的特征和跨境风险,从外汇管理的角度提出相关政策建议供监管部门参考。

一、我国离岸家族信托主要特征

我国离岸家族信托始于2007年,2018年开始呈加快发展态势,目前,阿里巴巴、京东、小米、爱奇艺、拼多多等超过60家境外上市公司设立离岸家族信托,呈现出以下特征。

01 中国离岸家族信托设立地以传统的三大离岸法域为主

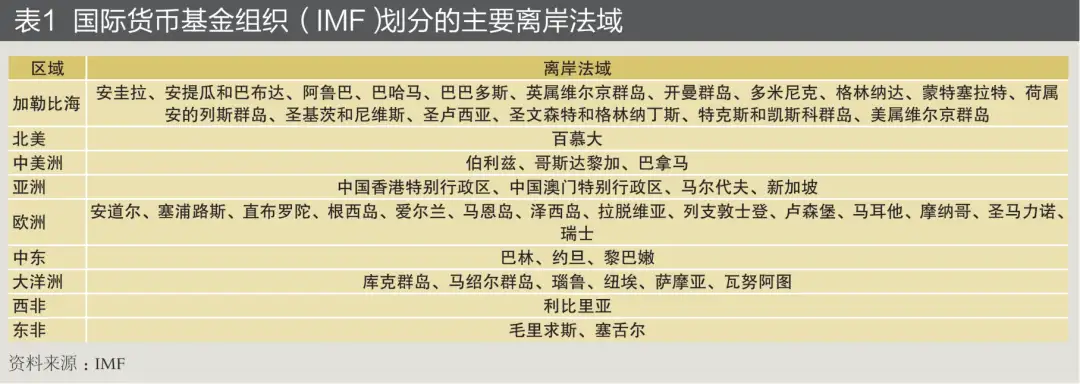

按照国际货币基金组织(IMF,2017)的划分标准,51个国家或地区被公认为主要的离岸法域(见表1)。

除瑞士等少数离岸法域外,大部分离岸法域允许设立离岸家族信托,不同离岸法域适用不同的信托法律,对离岸家族信托的保护程度不同。我国离岸家族信托设立地主要在英属维尔京群岛、开曼群岛和百慕大群岛三大传统离岸法域,主要原因是这些离岸法域国际认可度高,信托法律体系完备,对传统信托制度的创新达到极致,能为离岸家族信托提供极大的便利。例如,允许设立极长的信托期限或无限期信托,更大程度保障家族企业的稳定性和传承,保护家族信托资产免受债权人索偿等。

02 信托设立人搭建红筹架构嵌入离岸家族信托

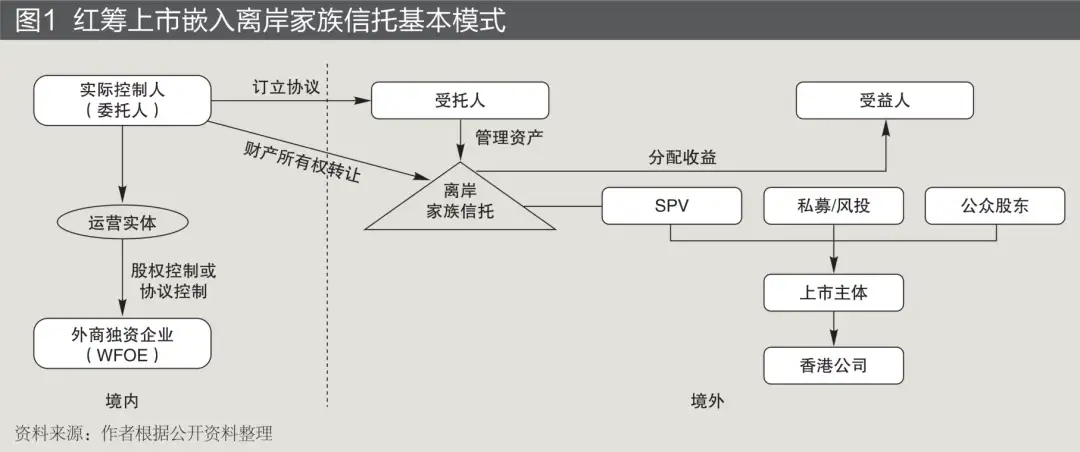

2005年,国家外汇管理局允许境内居民以其合法持有的境内企业资产或权益设立境外特殊目的公司融资后返程投资;2014年,国家外汇管理局进一步放开限制,允许境内居民以其合法持有的境外资产或权益设立境外特殊目的公司投融资后返程投资。我国民营企业虽然运营实体在境内,但充分利用国家外汇管理局特殊目的公司政策,通过搭建红筹架构在离岸法域设立离岸家族信托,一般架构为境内实际控制人(委托人)→维尔京或开曼等离岸法域设立特殊目的公司(SPV)→嵌入离岸家族信托→离岸公司上市或非上市→香港壳公司(非必要步骤)→外商独资企业(WFOE)→境内运营实体(见图1)。

离岸家族信托控制境内运营实体分为协议控制(VIE)和股权控制两种模式。具体而言,我国在传媒、教育、互联网等领域存在一定的外资准入限制,离岸家族信托通过签署《股权质押协议》《贷款协议》《投票权委托协议》《独家咨询和技术服务协议》《独家购买权协议》《业务经营协议》《利润转移协议》等一系列控制协议实现WFOE协议控制境内运营实体。《关于外国投资者并购境内企业的规定》(商务部等六部委2006年第10号令,简称“商务部跨境并购政策”)第十一条明确规定:“境内公司、企业或自然人以其在境外合法设立或控制的公司名义并购与其有关联关系的境内的公司,应报商务部审批”。按照商务部跨境并购政策,离岸家族信托可以实现WFOE股权控制境内运营实体。

03 “境外上市+离岸家族信托”模式较为普遍

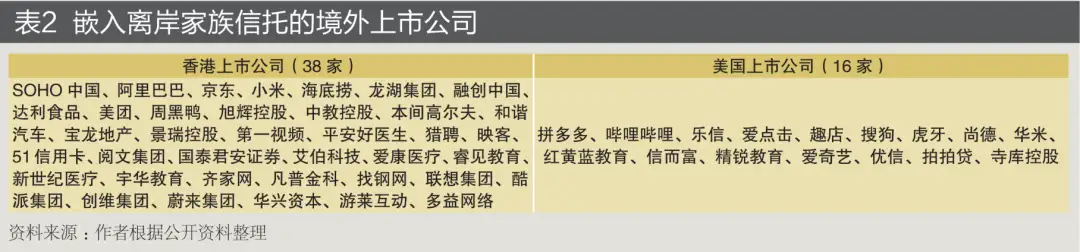

我国境外上市地以香港和美国为主。2007年,SOHO中国港交所上市首次嵌入离岸家族信托,2018年后“境外上市+离岸家族信托”模式较为普遍。据不完全统计,香港红筹上市嵌入离岸家族信托共计38家;美国红筹上市嵌入离岸家族信托共计16家(见表2)。

04 “移民+离岸家族信托”逐步成为一种趋势

我国境内富豪在设立离岸家族信托过程中出现了移民潮。例如,SOHO中国潘石屹夫妇持香港籍,龙光地产实控人纪海鹏女儿持圣基茨籍,周黑鸭实控人周富裕妻子持瓦努阿图籍,融创中国实控人孙宏斌持美国籍,海底捞张勇夫妇持新加坡籍等。形成“移民+离岸家族信托”模式的主要原因有以下几方面:

一是我国尚未开放离岸家族信托,受益人获得的信托收益既不属于经常项目下利润和红利,也不属于资本项目下资本变动收入,无汇回境内的渠道。因此,受益人通常为持有非中国籍的家族成员。

二是为有效约束“假外资”现象,商务部没有批准过境内居民跨境股权并购境内企业。

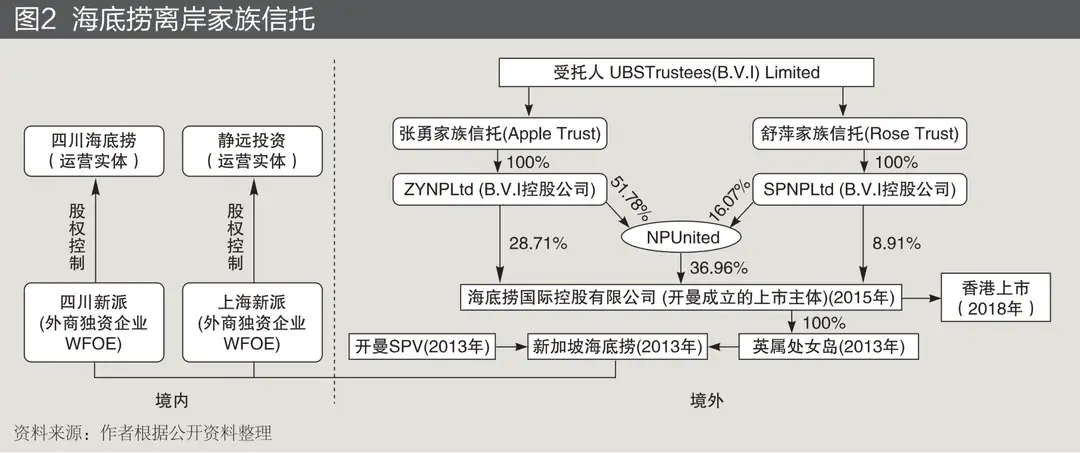

“移民+离岸家族信托”可以绕过商务部跨境并购政策实现对境内运营实体股权控制。例如,海底捞实际控制人张勇夫妇通过移民新加坡,再以外籍身份收购境内公司,实现对境内运营实体的股权控制。海底捞招股说明书中陈述,“由于张勇舒萍夫妇是新加坡国籍,外商并购境内公司不受并购规定所限”,从而规避跨境并购资本管制政策(见图2)。

05 受托人包括持有牌照的信托机构和无牌照的私人信托公司

2007年和2008年,英属维尔京群岛和开曼群岛率先以法律形式确立私人信托公司(Private Trust Company,PTC)规则,此后,其他离岸法域纷纷效仿。PTC遵守最低限度的监管要求,例如,不需要获得信托牌照,但只能从事“无偿信托业务”。PTC董事会成员通常为家族成员,本质上是家族企业,与传统的持有信托牌照的信托公司相比较,PTC更为灵活、私密性更强、更能加强对信托资产的有效控制,目前已成为离岸法域的主要业务。中国离岸家族信托设立时间较晚,选择受托人较为保守,多选择持有牌照的信托机构,以HSBC International Trustee Limited居多,其次选择为无牌照的私人信托公司(见表3)。

二、我国离岸家族信托的跨境风险

01 钻监管漏洞规避资本管制政策

境内居民通过特殊目的公司境外投融资及返程投资外汇政策仅对设立境外第一层特殊目的公司和返程投资通过外汇登记进行监管,中间环节由于资本项目域外监管制度框架尚未建立处于监管空白。我国民营企业通常构建多层特殊目的公司,并在非第一层特殊目的公司嵌入离岸家族信托且充分利用国家外汇管理局返程投资监管重点在于“是否直接或间接被境内居民持股或控制”,从而规避资本管制政策。

一是我国对等值人民币50万元以上的个人财产对外转移实行资本管制,例如,需由外汇管理部门审批。离岸家族信托成立后,委托人(境内实际控制人)财产所有权转移至境外受托人,上市公司股权、红利以及股票减持收入变成离岸信托机构名下的海外资产,变相实现境内资产向境外转移,规避个人财产转移资本管制政策。

二是我国资本项目下跨境信托尚未完全开放,目前仅允许信托机构代客境外投资理财(信托类QDII)。离岸家族信托成立后委托人(境内实际控制人)财产所有权虽然转移至境外受托人,但对上市公司的控制权没有发生实质性变化。嵌入离岸家族信托的返程投资外汇登记可以曲解国家外汇管理局“是否直接或间接被境内居民持股或控制”的本意,规避跨境信托资本管制政策,变相实现资本项目下跨境信托的开放。

三是境内个人境外投资的渠道主要是QDII制度,有投资范围、品种和额度限制,且由金融机构代客境外投资理财。离岸信托公司投资理财不受境内政策限制,特别是 PTC可以参与对冲基金、期权、私人飞机、房地产、保险、游艇、大宗商品交易、收藏品、企业股权等另类投资,从而规避个人境外投资资本管制政策。

四是“移民+离岸家族信托”模式可以变相实现对境内运营实体的股权控制,从而规避商务部跨境并购资本管制政策。

02 所有权转移带来境内财富的严重流失

我国离岸家族信托近年来呈现出发展快速、规模巨大的特点。企业家的发家致富多起步于利用国家资源,离不开国内银行提供的贷款、地方政府提供的优惠政策以及广大人民群众创造的致富平台等的支持。但是,如果他们在境内“捞金”后其公司所有权转向不征税的离岸法域从而逃税,将造成境内财富的严重流失。

值得关注的是,2018年我国新修订的《个人所得税法》增加了注销中国户籍办理税款清算条款,但未能就其未实现资产收益征税,也未延长弃籍后税收征管,造成一些富豪可以轻松通过移民弃籍将资产转移海外进而逃税。

例如,张勇夫妇通过“移民+离岸家族信托”在上市前将约1000亿市值的海底捞资产由境内转向不征税的新加坡。2018年海底捞上市以来,共分红派息3次,按照其实际控制人持股情况计算,累计分红派息收入约为9.52亿元人民币。2020年5月11日以来,海底捞离岸信托机构累计减持海底捞股票逾6亿股,减持累计套现约100亿港币,最终流向不征税的新加坡(见表4和表5)。

虽然海底捞87.6%的营收来自中国内地,但资产性质已是海外资产,造成境内财富向海外严重流失。同时,海底捞境外受益人通过离岸家族信托获取的公司分红享受了巨额的信托收益,又通过离岸家族信托减持套现巨额资金,逃避巨额个人所得税税款。

03 改变跨境资金流动方向和规模,影响国际收支平衡

红筹架构嵌入离岸家族信托前,特殊目的公司返程投资的外商投资企业可按需将归属于外方股东的利润汇往境外特殊目的公司,形成跨境资金流出;境内实际控制人通过境外上市公司分红、减持上市公司股份、资本变动等,形成跨境资金流入。

红筹架构嵌入离岸家族信托后,特殊目的公司返程投资的外商投资企业为了境外家族信托需要,存在集中汇出历年利润的可能,形成跨境资金大规模流出风险;境内实际控制人(委托人)财产所有权转移至境外受托人,离岸家族信托成立后委托人(境内实际控制人)财产所有权转移至境外受托人,改变原有上市公司股权、分红及股份减持流入境内的路径而沉淀在离岸家族信托,导致跨境资金流入减少。此外,存在中转外低价转让股权导致跨境资本大规模净流出情况。

例如,境内H公司2011年成立美国有限公司,境外投资汇出600万美元。2017年该公司将股权转让给新加坡关联企业,中转外股权转让价格仅为1万美元。随着境内高净值人群数量、资产规模不断扩大,且部分初创企业家逐步达到退休年龄,民营企业红筹上市嵌入离岸家族信托的需求日益增长,且这类企业家具有较大影响力,存在较强示范效应,容易形成较大的跨境资金净流出压力,对人民币汇率的稳定和国际收支平衡造成冲击。

04 为地下钱庄、贪污腐败、洗钱、恶意逃债提供生存的土壤

受益人从离岸家族信托资产获得的收益既不属于经常项目下利润和红利,也不属于资本项目下资本变动收入,因此无汇回境内的渠道。受益人为境内的家族成员、只移民不移居的家族成员、担心地缘政治风险的境外受益人存在通过地下钱庄等灰色地带将信托收益汇回境内的风险隐患。离岸家族信托签有保密协议,对委托人和受益人的信息均采取保密措施,其境外运行难穿透,不易查清,且离岸账户具有隐藏资金往来痕迹的特点,为贪污腐败、洗钱等跨境违法违规行为提供了便利。离岸家族信托具有破产保护机制,不能被清算、抵债和破产,不受债权人追索影响,存在离岸家族信托成立后恶意逃避境内债务的情况,给境内债权人追索债务带来困扰,形成银行不良资产处置风险。

三、政策建议

01 加强统计监测,摸清我国离岸家族信托规模和资本外流情况

完善《关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(汇发〔2014〕37号)和《资本项目外汇业务指引(2020年版)》,明确申请人在银行办理特殊目的公司和返程投资外汇登记均需如实披露离岸家族信托有关信息,包括红筹企业嵌入离岸家族信托架构和离岸家族信托规模等情况,通过在资本项目信息系统中增设“离岸家族信托”模块加强信息收集和数据统计。按照现行境外直接投资存量权益登记制度要求,设立离岸家族信托的委托人履行存量权益数据和信息报送义务。在此基础上,结合民营企业境外上市招股说明书和其他公开信息对离岸家族信托数据和信息进行佐证和补充,摸清我国离岸家族信托存量、增量规模和资本外流情况。

02 建立离岸家族信托重点监测制度,防范异常资金跨境流动风险

我国离岸家族信托以红筹架构为依托,境内实际控制人所在地国家外汇管理局分局需根据资本项目信息系统、境外上市招股说明书和其他公开信息建立离岸家族信托重点监测机制,对相关返程投资企业结售汇、转股、减资、利润汇出、清算、跨境收支等行为加强合规性审查和穿透式监管,高度关注其集中汇出历年利润等跨境资金大规模流出行为,加强现场和非现场核查,对违法违规行为加大处罚力度,防范离岸家族信托带来的异常资金跨境流动风险。

03 依托税务部门CRS协议和金融机构海外分支机构,建立离岸家族信托域外监管制度框架

国家税务总局于2018年与100多个国家和地区税务主管部门按照《金融账户涉税信息自动交换多边主管当局间协议》(CRS),开展首次交换金融账户涉税信息,实现国与国之间税务信息自动交换,能够轻易获取高净值人群在海内外的涉税信息。国家外汇管理局依托税务部门CRS协议充分获取我国居民海外金融账户数据,同时依托金融机构海外分支机构建立红筹企业嵌入离岸家族信托穿透式监管机制,建立我国离岸家族信托域外监管制度框架。

04 加强风险提示,防止民营企业盲目将资产向境外转移

离岸家族信托有其适用的边界,并不是“包治百病”的万能神器,能否发挥离岸家族信托真正价值尚待考证且存在潜在风险。例如,CRS协议可以就我国完全税收居民隐瞒的海外收益补征税款,离岸家族信托避税功能面临挑战。又如,近年来因离岸信托机构投资亏损、中国富豪隐瞒妻子设立离岸家族信托引发多起法律纠纷和诉讼。再如,俄乌冲突以来,俄罗斯富豪信托财产被冻结甚至被没收的案例已经不是新闻。例如,苏莱曼•克里莫夫价值超过10亿美元的信托基金被冻结。在地缘政治冲突不断加剧的背景下,离岸家族信托的避险功能不再完全可靠。国家外汇管理局可通过业务培训、宣传等多种渠道加强对民营企业设置离岸家族信托风险的提示,防止民营企业盲目将资产向境外转移。

05 加强部门间协同监管和国际监管合作

中国人民银行、国家外汇管理局、外交部、公安部、监察部、司法部、税务总局等部门2004年以来陆续出台个人财产对外转移相关政策法规,允许个人移民和继承合法财产对外转移。在我国离岸家族信托导致境内财富严重流失的情况下,监管部门需重点监管个人移民和财产对外转移行为,对有规模巨大的离岸家族信托的个人移民可不予审批通过。遵循穿透式监管原则,加强证监、银保监、税务和外汇管理等部门间信息和数据共享,重点依托税务部门CRS系统形成对离岸家族信托境内和域外协同监管合力。借鉴美国对富豪移民征收“弃籍税”的经验,对我国“移民+离岸家族信托”逃税行为征收“弃籍税”。完善我国《信托法》,健全在岸家族信托制度,替代离岸家族信托功能。完善我国与其他国家和地区对离岸家族信托的监管执法合作机制,畅通信息交换渠道,加强监管交流与合作。加强与有关部门的联动机制,继续保持对“地下钱庄”“外汇黑市”等非法外汇交易和恶意逃废债严厉打击态势,加强反洗钱犯罪国际合作,共同打击跨境洗钱活动。

-END-

参考文献

[1]Damgaard,J .,T . Elkjaer .The Glabol IFDI Network:Searching for Utimate Investors[R].IMF Working Paper,2017

[2]Rose-marie Belle Antoine,Offshore Financial Law——Trusts and Related Tax Issues[M].OXFORD University Press,2013

[3]FSDC.Family Wisdom: A Family Office Hub in Hong Kong[R].FSDC Paper No.45, 2020

免责声明

文章出处:《金融市场》

作者简介:何迎新,经济学博士,高级经济师,国家外汇管理局四川省分局;周园皓,国家外汇管理局巴中市中心支局;郑婉秋,四川文理学院。

免责声明:“财策智库”公众号涉及的内容仅供参考,文章均为作者观点,文责自负。公众号内的文章版权及相关权益归相关内容提供方所有,如涉及侵权等问题,请联系微信号:jibao1112

投稿及合作:xiaoyao@caifuguanli.cn

【财策智库 WEALTH PLUS】财富管理行业的学习分享及资源整合平台,微信公众号内搜索“财策智库”即刻关注!