家族财富管理之信托项下多层离岸架构解析

家族财富管理是立足于财富的自然生命周期来做财富规划,除了家族成员努力之外,还需要家族成员运用各种各样的工具来解决传承过程中的问题。

目前,在高净值人士家族传承当中,通过设立家族信托来安排家族企业的传承已成大势。家族信托是家族财富管理中一种财富精确传承的顶级架构设计,其能体现委托人自由意志,集各类财产的保护、管理、传承于一体,将传统分配方式下对财产自身的绝对分配,转化为对信托利益的相对分配。

然而在实务中,作为信托受益人的家族成员身份,以及家族待传承财产往往分布可能在境内也可能在境外,为了完成家族财富管理的有序进行,需要根据家族成员的现状和家族资产的分布状况来设立家族信托下的多层离岸架构。

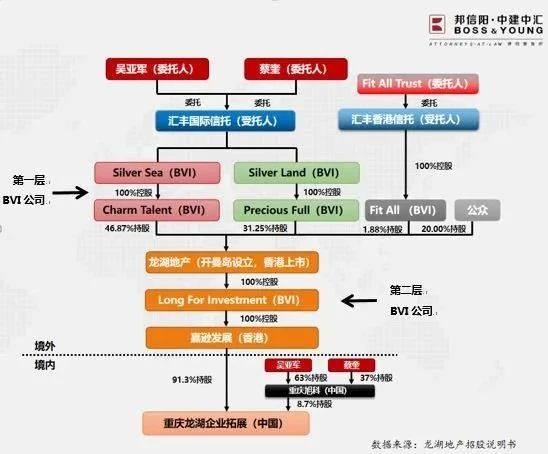

2008年月11日,龙湖地产创始人吴亚军女士与蔡奎先生通过设立家族信托项下多层离岸架构对国内实体公司进行控制,即便是在2012年11月吴亚军女士与蔡奎先生离婚后,也没有引起股权纷争、公司控制权变化,公司股价至今仍基本保持稳定。本文将以吴亚军蔡奎家族信托为案例来对设立家族信托项下多层离岸架构进行解析。根据龙湖地产首次招股说明书,吴亚军蔡奎家族信托架构如下所示:

由上图我们看出,在首次公开募股时,吴亚军蔡奎家族多层离岸架构是:第一层BVI公司+开曼公司+第二层BVI公司+香港公司,这种使境外的离岸上市实体通过协议的方式控制境内的业务实体的架构也称为VIE架构。VIE全称Variable Interest Entities,直译为“可变利益实体”,在国内常被称为“协议控制”、“结构性合约”等。通过搭建VIE架构,吴亚军女士和蔡奎先生成功地将境外注册的离岸上市实体与境内的业务运营实体相分离,对其持有的龙湖地产最终权益进行了所有权、控制权、经营权以及收益权的再配置,既享有了家族信托的基于财产隔离所带来的所有功能,又没有影响到家族的最终权益,并通过VIE架构的一系列税务筹划放大了家族财富的权益。

第一步:设立第一层BVI公司

首先,什么是BVI公司?所谓BVI公司就是公司注册地在英属维尔京群岛(The British Virgin Islands,缩写为:BVI)的公司,BVI位于北美洲大西洋和加勒比海之间,是一个完全自治管理,政治、经济和贸易环境都非常稳定的英属殖民地,是世界上发展最快的海外离岸投资中心之一。

对于一个VIE架构来说,第一层BVI公司通常设在上市公司股东与作为上市公司的开曼公司之间,股东用自己100%持有的BVI公司持有在开曼公司的股份,而非通过个人直接在开曼公司持股。根据BVI当地的法律,该层BVI公司的设立优势在于:

1.注册简单

BVI公司的注册程序简单,仅需要年满18岁的一名股东、一名董事,且股东和董事可以是同一人,公司人员中不要求有BVI当地居民,且无需注册人亲自到注册地进行操作。另外,BVI公司注册费用较低,注册资本标准资金为50000美元,分为50000股,每股为1美元,以上注册资本无需实缴,只需认缴,且无需验资。同时,BVI对于公司在世界各地开设银行账户、设立信托、开立信用状、押汇、转让信用证等操作没有限制,这将极大地方便资金来往。

2.规避税负

BVI是国际有名的避税天堂,在当地设立的注册公司除了每年征收法定计缴的极少的政府续牌费以外,BVI对于在岛外从事商业经营活动的所得都不征收所得税。根据《英属维尔京群岛商业公司法2004》(BVI Business Companies Act 2004)第242条规定,BVI对(a)所有商业公司;(b)公司支付的股息、利息、租金、版权费用、补偿;(c)与商业公司任何股份和债务相关的资本利得税进行豁免。

3.高隐蔽性

BVI对公司的保密性极高:对于公司而言,由于当地法律并不要求公司每年进行审计,因此公司账目、年报等都不需要公开;对于股东而言,公司注册时无需申报管理者资料,不公布股东以及受益人身份,对董事资料绝对保密等。所以,出于政治、舆论等非商业因素考虑,部分隐秘股东或问题股东可以通过BVI公司入股或退出上市实体,而不受上市所在地区的法律法规约束。

4.避开禁售期

禁售期,又称为锁定期,是指特定的股东取得限制性股票后不得通过二级市场或其他方式进行转让的期限。例如,根据美国证券交易委员会(以下简称:SEC)Rule 144的规定,一般情况下美股上市的公司高管和大股东会受到至少六个月的禁售期约束,因此,若股东个人直接控股在美股上市的开曼公司,将受到禁售期的约束,但若该股东通过BVI公司间接持股,则可以不受该禁售期的影响,即该股东可以通过BVI公司完成开曼公司的股份减持或转让,进而规避SEC对上市公司股东禁售期的限制。另外,即使过了禁售期,SEC对上市公司的持股5%以上的股东的增持或减持相关的信息披露较为严格,有关股东需要向SEC公开的信息包括但不限于持股份额、股数、市值、投票权数量等,其受到的监督和限制也比较多,相较之下,通过BVI公司进行股权转让将更为隐蔽方便。

回到本文案例,起初吴亚军女士和蔡奎先生是通过在BVI注册一系列的离岸投资公司来搭建出第一层BVI架构的:2007年7月注册成立Fit All(BVI),用于作为未来持有雇员激励计划股份的主体;9月注册成立Precious Full(BVI),由蔡奎先生注资成立,用于作为蔡奎先生持有部分公司股份的主体;10月注册成立Charm Talent(BVI),由吴亚军女士注资成立,用于作为吴亚军女士持有部分公司股份的主体。Precious Full(BVI)与Charm Talent(BVI)分别持有的龙湖地产股份,日后被以“零代价馈赠”的方式分别转让给另外两家BVI公司——Silver Sea(BVI)和Silver land(BVI),而这两家BVI公司均由汇丰国际信托托管。这样一来,Silver Sea和Silver land成为龙湖地产(开曼)的直接控股股东,吴亚军女士和蔡奎先生均不再直接控制公司的股权,而是通过吴氏家族信托和蔡氏家族信托分别控制,至此,第一步第一层BVI架构设立完成。

第二步:设立一家开曼公司

所谓开曼公司,就是公司注册地位于英属开曼群岛(The British Cayman Islands,以下简称:开曼)的公司,开曼位于中美洲的西加勒比群岛之中,由大开曼、小开曼和开曼布拉克三个岛屿组成,其政治、经济和贸易环境稳定,金融法律设施良好,这使得开曼成为世界上仅次于美国纽约、英国伦敦、日本东京和中国香港的第五大金融中心。2020年10月29日,中国互联网协会在北京发布了2020年中国互联网企业100强榜单,阿里巴巴、腾讯、美团、百度、京东、网易、拼多多、滴滴、字节跳动与腾讯音乐名列前十。除字节跳动尚未上市外,其他9家的上市主体均在开曼注册,足以见得该老牌离岸公司注册地依旧深受全球投资人士青睐。作为最受欢迎的三大离岸公司注册地之一,开曼公司除了同样拥有注册简单、管理灵活、高度保密、税务减免、无外汇管制、方便国际贸易、方便引资等“传统优势”以外,其区别与其他离岸地的最大特点,就是开曼往往是上市主体的首选注册地,具体来说:

与BVI相比

开曼的第一个优势,体现在适当的监管政策。在同样相对宽松的离岸地监管环境内,开曼比于BVI要求更严格,相对更容易满足国际金融市场监管的需求。开曼具有极度严格的反洗钱、反恐怖主义制度、严格的客户资金保护条例、净资产规定、企业管理要求、监控和可疑报告要求等条例及规定,无论是国际经济合作组织(OECD)还是国际金融行动特别工作组(FATF),对开曼的经济运作都较为认可,因此保证了开曼公司日后作为上市主体的安全性和稳定性。

开曼的第二个优势,在于适当的信息披露制度。公司能否上市由上市地证券交易所的规定决定的,而正如前文提到的,BVI公司对股东及董事的保密性极高,甚至不需要递交账册以及周年报表,而作为上市主体,一定程度的披露是必要的,BVI公司过低的透明度将直接导致绝大多数证券交易所都不接受BVI公司直接上市,而开曼1961年颁布的《公司法》脱胎于英国旧版的《公司法》,其制度更适合企业上市运作,通过开曼公司搭建架构的上市实体更容易获得投资者的信任,有助于公司发行的股票被投资者接受。

与百慕大相比

开曼公司在公司设立及运营管理方面的程序相对简单,而百慕大却存在诸多限制,例如:百慕大要求所有海外公司发行或转让股份都必须得到百慕大金融局批准,而开曼无需政府批准;百慕大要求海外公司董事不少于2人,且必须是常驻于百慕大的自然人,而开曼对董事要求1人即可,且无需为当地居民;百慕大要求海外公司必须每日历年举行一次股东大会,而开曼无此要求等。该一系列限制导致在百慕大注册的离岸公司运营维护成本相对较高,因此其对投资者的吸引力不如开曼。

综上,相比于其他两个著名的离岸注册地,开曼公司既能满足监管的要求,又能给投资者带来便利,这也因此决定了股票市场更乐意接受开曼公司作为上市主体。

回到本文案例,2007年12月,吴亚军女士与蔡奎先生在开曼注册纯属空壳的公司——龙湖地产(开曼),作为日后在香港上市的主体。该公司股权持有者系Charm Talent和Precious Full。至此,第二步开曼公司设立完成。

第三步:设立第二层BVI公司

第二层BVI公司通常设在开曼公司和香港公司之间,由开曼公司100%控股BVI公司。该层BVI公司设立的优势在于:

1.业务彼此独立,交易成本降低

被上市公司100%控股的第二层BVI公司可作为外商,投资收购国内企业的主体或控股国内企业开展某项特定业务,当上市公司运营做出调整,需要增设新业务时,可在上市公司下另设多个BVI公司,分别从事不同业务,这样一来,在VIE架构的第三层中将存在多个彼此独立的BVI公司,避免了业务主体之间彼此牵累的风险。例如,2015年阿里巴巴收购优酷的操作中,阿里巴巴通过单独设立Alibaba Investment Limited(BVI)来控制优酷在境内的运营实体,使其将优酷与阿里巴巴集团的业务完全独立开来。同时,若开曼公司想出售最底层的公司,直接可以以上市公司为卖方,出售第二层BVI公司的股权,实现业务分拆与资产剥离重组,且根据前文提到的《英属维尔京群岛商业公司法2004》的规定,BVI公司和BVI公司之间的股权转让完全免税,在多个离岸地注册多个空壳公司之间信息也都是保密的,这就为BVI公司间的关联交易提供了便利,使得资产交易的成本更低更便捷。

2.规避香港当地的印花税

开曼公司作为家族企业的上市主体,当未来面临企业运营方案调整需要处置相关境内业务时,不可避免要进行香港公司的股份转让。根据香港税法,公司股份转让时,买卖双方必需缴纳转让金额或涉及转让股份的公司净资产的0.1%的印花税。在香港公司和开曼公司之间加一层BVI公司,便于当需要处置相关境内业务时,上市主体可以通过直接转让BVI公司的股权的方式规避掉香港税法规定的印花税。

3.降低合规难度

设立第二层BVI公司还有一个重要目的是为了降低合规上的操作难度。根据《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(汇发【2014】37号,以下简称:37号文)规定,境内居民个人在设立了境外控股公司后、设立外商独资企业(Wholly Foreign Owned Enterprise,以下简称:WFOE)之前,应向外管局申请办理境外投资外汇登记手续。如果不办理登记,境内居民从特殊目的公司获得的利润和权益变现所得将难以调回境内使用,这样一来,就会造成WFOE与境外母公司之间的资金往来(包括利润、出资等)均不合法,从而可能会对母公司境外上市造成障碍。因此,根据37号文的规定,第一层BVI公司的任何变化都要做申报,已经一定程度地影响了投资者的最终受益所有权(UBO),所以多一层隔离,可有效避免UBO被再次击穿,从而降低了后续在合规上的操作难度。

回到本文案例,2008年1月,吴亚军女士与蔡奎先生在BVI注册成立一家由龙湖地产(开曼)全资持有的海外控股公司:Long for Investment(BVI),至此,第三步第二层BVI公司设立完毕。

第四步:设立一家香港公司

通常,VIE架构的最后一层设立一家香港公司,该层架构安排的目的在于享受香港的税收优惠政策。纵观整个吴亚军蔡奎家族信托的VIE架构,只有第五层的内地主体是进行实地经营产生利润的公司,作为第四层的香港公司是直接接受境内经营实体股息分配的主体,这就将直接面临股息税负的问题。根据我国《中华人民共和国企业所得税法》第三条和《中华人民共和国企业所得税法实施条例》第九十一条规定:

外国企业在中国境内未设立机构、场所,而有取得的来源于中国境内的利润(股息、红利)、利息、租金、特许权使用费和其他所得,或者虽设立机构、场所,但上述所得与其机构、场所没有实际联系的,都应当缴纳20%的企业所得税。

但根据《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》的规定:

对于香港居民企业取得的来源于内地的股息所得,可以申请享受预提所得税税率为5%协定优惠待遇。

同时,香港当地的税收政策是完全的属地原则,即对于非来源于香港的收入不征税,因此,境内公司的股权分配到香港,香港公司不产生税收成本。又由于香港没有外汇管制,将香港公司取得的分红分配至该VIE架构的上一层级的资金也不受管制。另外,从具体注册操作层面讲,用香港公司作为股东在境内设立WFOE,需要对股东进行公证,而香港公司的公证费用和时间成本,均比对开曼公司直接作为股东来进行公证节约很多。

回到本文案例,2008年6月,Long for Investment(BVI)通过股权收购的方式持有嘉逊发展(香港)的全部已发行股本,由此完成龙湖地产(开曼)对嘉逊发展(香港)的 100%控股,至此,香港公司设立完毕,吴亚军蔡奎家族多层离岸架构搭建完毕。

-END-

来源:邦 信 阳 中 建 中 汇 作者:周 琛 琛、郑 嘉 轩