家族涉入对企业能造成怎样的影响?

“本文选取我国上市家族企业2011—2021年的数据,主要研究家族涉入与家族企业创新投入强度之间的关系,研究过程中控制上市家族企业的资产负债率、营业收入、高管人数、公司规模等,并进行时间行业固定效应实证研究。”

01

家族领导权涉入对家族企业创新投入强度具有积极的促进作用;

02

家族所有权涉入和家族成员参与管理对家族企业创新投入强度具有先促进后抑制的双重作用;

03

在低家族成员参与管理情境下,家族领导权涉入与家族成员参与管理存在负向的交互效应;而在高家族成员参与管理情境下,两者交互效应不显著。

一、引言

01 研究背景

家族企业作为民营经济的中坚主体,从国内市场走向国际市场的竞争经营中,实现从萌芽到成熟的长远发展(王潇等,2018),在创造经济新增长点、增加新就业机会和工作岗位及提高大众基本生活质量方面做出了卓越贡献。但随着国内外各类经济主体的爆增与经济环境标准国际化,国内国际市场都对家族企业提出了更高的参与门槛与竞争要求,家族企业需要不断寻求新的机会来寻找新的突破口(刘小元等,2017)。创新始终作为家族企业保持长期竞争力优势的核心,在新环境、新背景及新经济形势下,如何在创新方面获取制胜点显得更为重要与紧迫。因此,如何有效提高上市家族企业创新投入强度,彰显我国家族企业独特竞争长处与优势,值得实时关注与切实研究。

02 研究意义

理论意义

不同理论视角下,家族涉入对企业创新的影响不尽相同。社会情感财富理论指出实际控制于一个家族的企业在追求经济效益目标最大化的同时,必须满足家族整体社会情感需求(Gomez-Mejia,2007)。基于代理成本理论,家族涉入有助于降低管理成本(贺小刚和连燕玲,2009),尤其体现在家族企业早期的经营管理中。家族企业存在的不对称利他主义(Schulze等,2003)不断影响着其对待高风险创新投入的态度,引起理论界的关注。因此,研究家族涉入对家族企业创新强度的影响具有理论价值。

现实意义

本文研究家族涉入对创新投入强度的影响,为家族企业科学调整内部管理体系、规范创新决策方式,以及为家族成员如何有效实现家族涉入提供了指导意义,有利于将家族企业整体竞争力推向更高水平。因此,研究家族涉入对家族企业创新投入强度的影响具有紧迫和关键的现实意义。

二、文献综述

01 家族涉入概念的发展过程

家族涉入是指家族成员领控企业和参与企业经营管理的程度(刘小元等,2017)。家族涉入体现了家族成员在企业管理和创新战略决策执行过程中的影响力、管控力与责任感(Chrisman等,2012)。对家族涉入内容与范围的界定与衡量,从早期的研究内容为家族股权数研究(Sciascia和Mazzola,2008)逐渐延展至家族在董事会任职、家族成员担任高管人数及家族实际控制权等层面的细化研究(Mazzi,2011)。

02 国内外研究现状

代吉林等(2012)实证结果表明,家族所有权与企业创新投入强度之间存在负二次项相关关系。严若森和叶云龙(2014)实证研究结果表明,家族所有权涉入与创新投入强度呈负相关关系,家族参与管理则与创新投入强度呈正相关关系。蔡地等(2016)得出家族成员担任高管人数对家族企业创新投入强度存在显著正向影响的实证研究结果。而张妮、李晓彤(2017)研究表明,家族领导权对上市家族企业增强创新投入强度具有正向促进作用。

Francesco(2008)则认为,家族参与管理与创新投入强度呈负相关关系;Sciascia和Mazzola(2008)率先研究意大利私营企业得出家族涉入对企业绩效存在非线性相关关系的结论。Federico等(2010)研究表明,家族参与管理提高将降低对高风险的技术创新投入强度。

综上所述,国内外关于家族涉入对创新投入强度的影响结论不一。

三、理论分析与研究假设

01 家族领导权涉入与家族企业创新投入强度的关系

根据Gomez-Mejia(2007)的社会情感财富理论,家族成员担任领导职位后,为了保证家族企业继续平稳发展与繁盛强大的目标,将推动更多增强创新投入强度决策的通过与实施。由此,本文提出以下假设:

假设H1:家族领导权涉入对企业创新投入强度起积极作用。

02 家族所有权涉入与家族企业创新投入强度的关系

家族所有权涉入在家族企业制定创新投入强度决策中可能存在双重影响方式。因此,本文提出以下假设:

假设H2:家族所有权涉入对家族企业创新投入强度起先促进后抑制的双重作用。

03 家族成员人数与家族企业创新投入强度的关系

家族成员担任家族企业高管职位时,往往拥有比非本家族成员的外部职业经理人更长的任期,但由于不对称利他主义的存在(Schulze等,2003),即便家族成员难以胜任高级管理职位,也很少被辞退,这会使得家族企业难以接收职业经理人的专业意见。因此,本文提出以下假设:

假设H3:家族成员参与管理与家族企业创新投入强度之间呈现倒U型关系,即家族成员参与管理人数对家族企业创新投入强度的影响将由促进作用转为抑制作用。

04 家族涉入不同维度对上市家族企业创新投入强度的交互效应

承假设H3,如果家族成员参与管理与上市家族企业创新投入强度之间存在非线性的倒U型关系,其影响途径出现拐点将是由于家族成员参与管理增加,从而降低创新投入强度,最终倾向采取相对保守、安于现状的创新决策。因此,本文提出以下假设:

假设H4:家族领导权涉入与家族成员参与管理在影响家族企业创新投入时存在负向交互效应。

四、样本选取和模型设计

01 样本选取和数据来源

本文以我国上市家族企业为研究样本,家族上市企业的选取参考李欢等(2014)的研究,以最终控制权能归结到一个自然人或一个家族,且存在家族成员作为家族企业第一大股东,拥有超过20%股权或已有家族成员担任董事长或CEO时,家族控股比例允许最低降至10%为标准。样本观测期为2011—2021年,最终选取904家上市家族企业作为研究样本,共获得6168个观测值构成非平衡面板数据。本文相关数据均来自国泰安数据库,个别数据通过企业年报查得。研究数据处理、描述性统计、回归分析所使用的软件为Stata17.0统计软件。

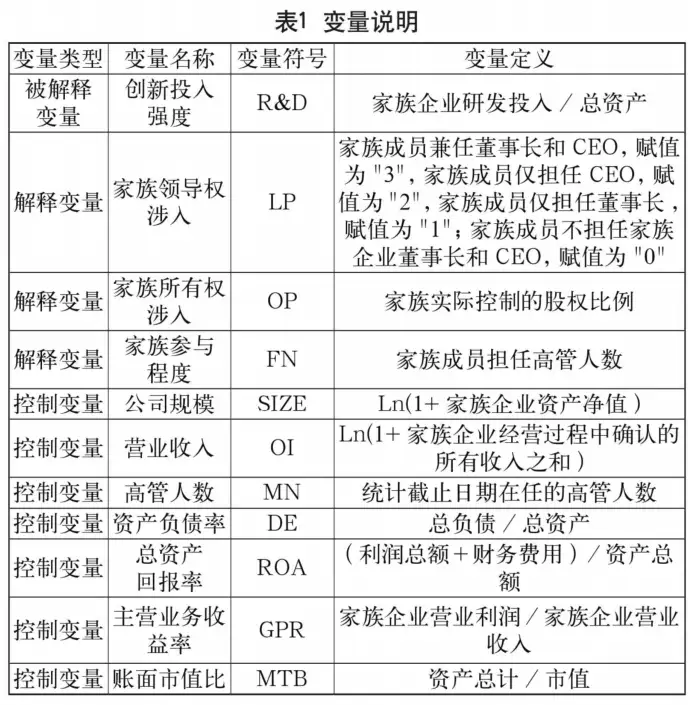

02 变量设计

美国财富管理市场是世界最为成熟的,加之其民众早已养成为专业服务付费的习惯,即投资者通过付咨询费的方式获得投顾的建议进行资产组合投资,反观中国,国内白嫖文化盛行基本上很少有为投资建议付费的观念,如果要老百姓付费就必然要求先有收益后才可能。

01

被解释变量为创新投入强度(R&D),借鉴Allan等(2004)的研究分析,本文选择家族企业当年研发投入/总资产作为家族企业创新投入强度的衡量指标。

02

解释变量为家族涉入方式,借鉴Bohren等(2019)和蔡地等(2016)的研究经验,用家族领导权涉入(LP)、家族所有权涉入(OP)与家族成员参与管理(FN)作为衡量家族涉入方式的细化指标。

03

控制变量参考贺小刚和连燕玲(2009)的研究,将公司规模、营业收入、高管人数、资产负债率、总资产收益率、主营业务收益率、账面市值比作为控制变量,以加强各主要变量的相关性,具体指标的含义如表1所示。

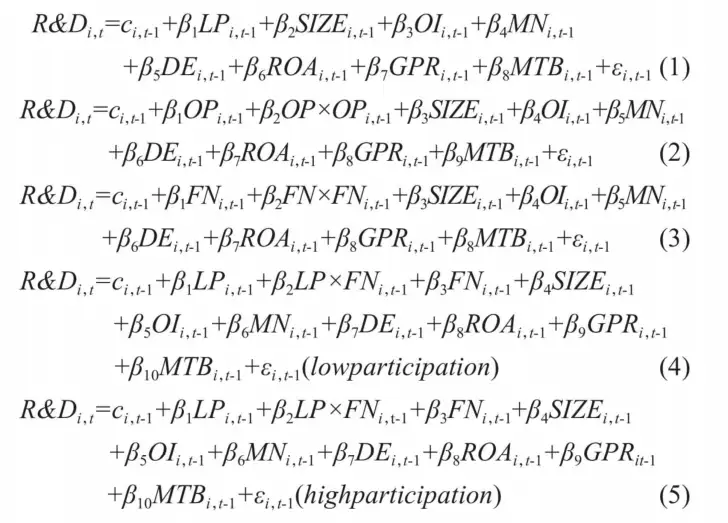

03 模型设计

本文选择904家上市家族企业的非平衡面板数据构造家族涉入与企业创新的模型。为了确认面板数据模型进行LR检验、F检验和Hausman检验,结果显示变量符合固定效应模型。因此,选择对所有模型进行滞后一期的时间行业固定效应非平衡面板数据回归分析。为了对假设H1、假设H2、假设H3和假设H4进行论证分析,构造模型如下:

其中,c表示常数项;β表示相关系数;SIZE、OI、MN、DE、ROA、GPR及MTB为滞后一期的控制变量;ε为扰动项。

Low participation和high participation表示根据家族参与管理人数是否存在对创新投入强度峰值时对应的家族成员担任高管人数值进行分样本处理。

五、实证结果与分析

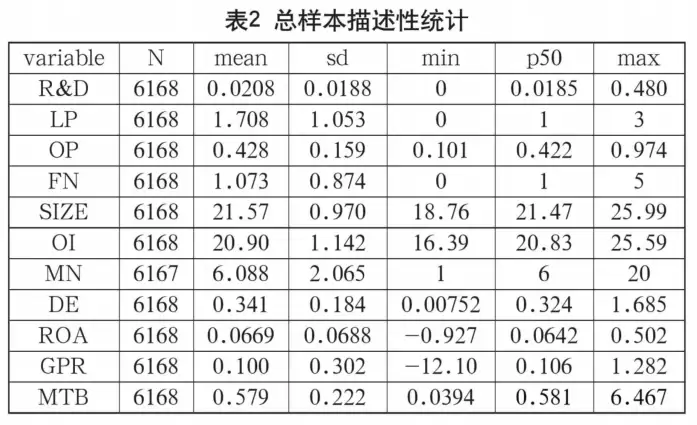

01 描述性统计

总样本描述性统计如表2所示。

02 回归分析

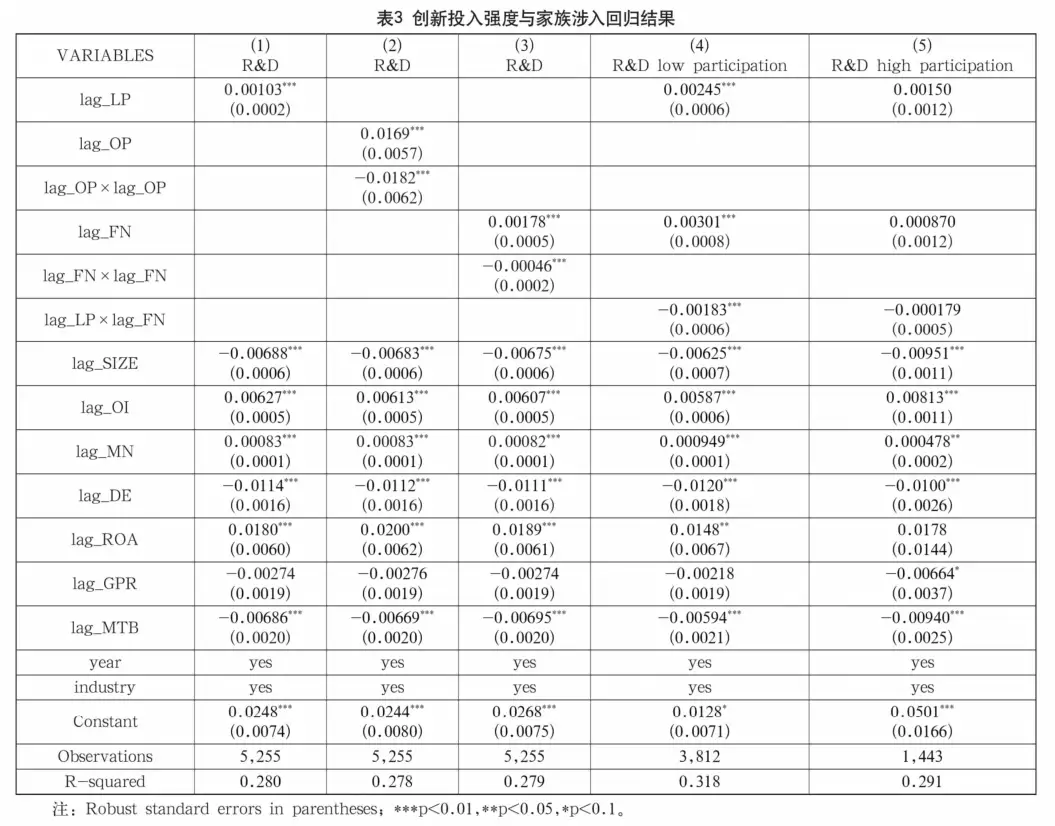

本文利用Stata17.0统计软件对6168个研究样本根据上文模型(1)~(5)进行关于家族创新强度与家族领导权涉入、家族所有权涉入、家族成员参与管理及家族领导权涉入与家族成员参与管理交互效应的滞后一期的时间行业的固定效应回归分析,回归结果如表3所示。

对时间行业固定效应下的回归结果进行相关性分析,滞后一期的LP和R&D之间呈现显著正相关关系,滞后一期的OP、滞后一期的FN分别对R&D呈现显著的倒U型影响路径,说明家族领导权涉入对家族企业创新投入强度起着促进作用,家族所有权涉入和家族成员参与管理对家族企业创新投入强度起着先促进后抑制的双重作用。

表3的第(1)列回归结果显示,时间行业固定效应下,滞后一期的家族领导权涉入(LP)对R&D在1%的显著性水平上呈现正向相关关系,即验证了本文的假设H1。

表3的第(2)列回归结果显示,滞后一期的OP与R&D之间的非线性关系,OP的二次项系数显著为负,一次项系数显著为正,即其他变量不变的情况下,当期家族企业内部所有权涉入增加超过拐点时,家族所有权涉入对下一期的家族企业创新投入强度边际影响由正转负,体现了家族企业所有权涉入对家族企业创新投入强度具有先促进后抑制的双重作用,即验证了本文的假设H2。

表3的第(3)列回归结果显示,滞后一期的FN与R&D之间呈现倒U型相关关系,FN的二次项系数在1%的水平上显著为负,而FN的一次项系数在1%的显著性水平上为正,此结果表现了家族成员以公司高管身份参与公司管理程度的提高将存在先促进家族企业创新投入强度,超越拐点后转为降低家族企业创新投入强度的双重影响效果。因此,验证了本文的假设H3。

03 分样本的回归结果分析

由表3的第(3)列发现,滞后一期的FN对R&D的确存在显著的非线性相关关系。表3的第(4)、(5)列显示,根据家族成员参与管理的拐点进行分组回归子样本下与滞后一期的LP和滞后一期的FN的交互效应回归结果,发现低参与度家族企业的回归系数在1%显著性水平上全部显著,而高参与度家族企业结果皆不显著。

高家族成员参与管理下的样本下,交互效应虽然在相关系数上保持了与低参与度企业的同号性,但β值完全不显著,说明难以将高家族参与度管理样本下的家族领导权涉入和家族成员参与管理的交互效应与家族企业创新投入强度影响建立显著相关联系。由此,假设H4得以验证。

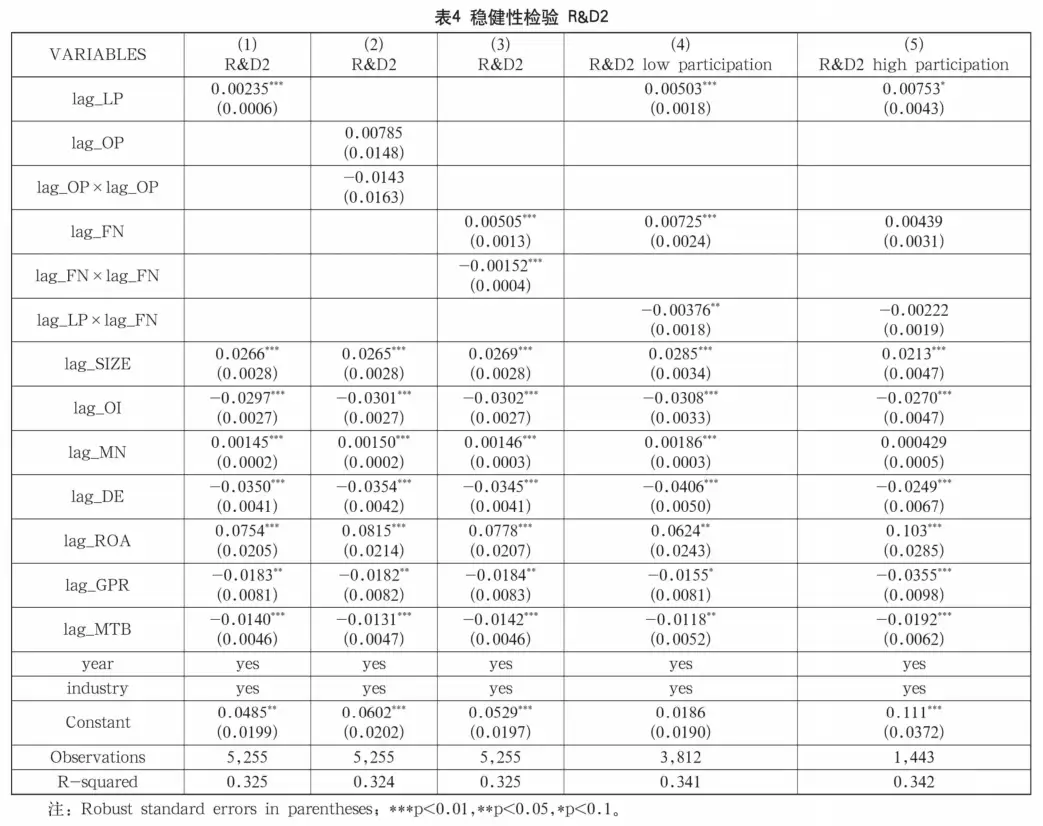

04 稳健性分析

本文采用Gomez-Mejia等(2007)的做法,将R&D2(研发投人/营业收入)替代R&D,依照前文模型(1)~(5)进行LP、OP、FN及LP与FN的交互效应对R&D2的时间行业固定效应回归。

实证结果与前文回归结果整体保持了一致性,印证了前文探讨的家族涉入与创新行为之间相关关系具有可信度和稳定性,详细回归结果如表4所示。

六、结论与建议

01 结论

本文使用2011—2021年904家上市家族企业作为样本,实证研究发现上市家族企业创新投入强度受家族涉入影响路径多变。

研究表明:

01

家族领导权涉入对家族企业创新投入强度具有积极的促进作用;

02

家族所有权涉入和家族成员参与管理对家族企业创新投入强度具有先促进后抑制的双重作用;

03

在低家族成员参与管理情境下,家族领导权涉入与家族成员参与管理存在负向的交互效应;而在高家族成员参与管理情境下,两者交互效应不显著。

02 建议

本文通过实证研究家族涉入与创新投入强度的影响关系,能为我国创新家族企业缓解自身创新投入力度不足问题做出些许助力,为支持家族企业创新投入体系给出合理建议。

上市家族企业应注重对自身内部家族涉入方式和程度

上市家族企业作为民营经济的中坚主体参与国内外激烈的市场竞争,其本身的技术创新与创造活动较为关键,更有必要完善自身的家族涉入方式与程度,以支撑企业创新项目的开展。

家族成员担任高管应做到“不唯亲,只唯才”,适时引入并保证专业经理人才担任高管数量,帮助家族企业制定并实现长远的战略发展创新目标。

家族企业应注重家族领导权涉入与家族成员参与管理的取舍

由于在低参与度时,家族领导权涉入与家族成员参与管理存在显著的负向交互效应,同时提升领导权涉入水平与增加家族成员担任高管职位来增强创新投入强度的行为只能适得其反,因此根据家族企业目前的管理层结构进行必要的偏重选择十分重要。此外,对于创新项目要进行严密的筛选,争取做到投资效率最大化。

-END-

参考文献

[1]蔡地,罗进辉,唐贵瑶.家族成员参与管理、制度环境与技术创新[J].科研管理,2016,37(4):85-93.

[2]代吉林,李新春,李胜文.家族企业R&D投入决定机制研究:基于家族所有权和控制权视角[J].科学学与科学技术管理,2012,33(12):118-126.

[3]贺小刚,连燕玲.家族权威与企业价值:基于家族上市公司的实证研究[J].经济研究,2009,44(4):90-102.

[4]李欢,郑呆娉,徐永新.家族企业“去家族化”与公司价值:来自我国上市公司的经验证据[J].金融研究,2014(11):127-141.

[5]刘小元,林嵩,李汉军.创业导向、家族涉入与新创家族企业成长[J].管理评论,2017,29(10):42-57.

[6]王潇,晓芳,阿拉坦其木格.家族企业中利他主义与代理成本的实证研究[J].财经理论研究,2019(5):103-112.

[7]严若森,叶云龙.家族所有权、家族管理涉入与企业R&D投入水平:基于社会情感财富的分析视角[J].经济管理,2014,36(12):51-61.

[8]张妮,李晓彤.家族涉入与上市公司创新行为关系研究:来自我国家族上市公司的经验数据[J].山东社会科学,2017(5):178-183.

[9] Chirico Francesco,Salvato Carlo.Knowledge integration and dynamic organizational adaptation in family firms[J].Family Business Review,2008,21(2):169- 181.

[10] Chrisman, J.J, J.H.Chua, A.W.Pearson and T.Barnett.Family Involvement, Family Influence, and Family-Centered Non – Economic Goals in Small Firms[J].Entrepreneurship Theory and Practice, 2012, 36(2):267-293.

[11] Eberhart Allan C,William F Maxwell,Akthar R Siddieque.A Exexamination of Long-term Abnormal Stock,Returns and Operating Performance Following R&D Increases{[J].Journal of Finance,2004,59(2): 623-650.

[12]L.R.G6mez-Meji a, K.T.Haynes, M.Nu iez-Nickel, K.J.L. Jacobson,J.Moyano-Fuentes.Socio-emotional wealth and business risks in family-controlled firms: Evidence from Spanish olive oil mills{[J].Administrative Science Quarterly,2007,52:106- 137.

[13] Mazzi C.Family business and financial performance:Current state of knowledge and future research challenge[J].Journal of Family Business Strategy,2011,2(3):166- 168

[14] Munari Federico, Oriani Raffacle,Sobrero Maurizio.The effects of owner identity and external governance systems on R&D investments:A study of Western European firms[J].Research Policy,2010,39(8):1093- 1104.

[15] Oyvind Bohren,Bogdan Stacescu,Line F Alml, Kathrine L Sondergard. When Does the Family Govern the Family Firm?[J]Jourmal of Financial and Quantitative Analysis,2019,54(5): 2085-2117.

[16] Sciascia S.and Mazzola P.Family Involvement in Ownership and Management: Exploring Nonlinear Effects on Performance[J]. Family Business Review,2008,21(4): 331-345.

[17] William S Schulze,Michael H Lubatkin,Richard N Dino. Toward a theory of agency and altruism in family firms[J]. Journal of Business Venturing,2003,18(4):473-490.

免责声明

文章出处:《中国商论》

作者简介:陈佳麟(1997-),男,汉族,湖南冷水江人,硕士研究生(在读),研究方向:金融专业。

免责声明:“财策智库”公众号涉及的内容仅供参考,本公众号所发文章代表作者个人观点,不代表本公众号立场,同时不构成对所述产品及服务的出价、征价、要约或要约邀请,不构成买卖任何投资工具或者达成任何合作的推荐,亦不构成财务、法律、税务、投资建议、投资咨询意见或其他意见。对任何因直接或间接使用本公众号涉及的信息和内容或者据此进行投资所造成的一切后果或损失,本公众号不承担任何法律责任。公众号内的文章版权及相关权益归相关内容提供方所有,如涉及侵权等问题,请联系微信号:jibao1112

投稿及合作:wealthmagazine@163.com

【财策智库 WEALTH PLUS】财富管理行业的学习分享及资源整合平台,微信公众号内搜索“财策智库”即刻关注!