家族信托制度如何界定及运用?

导语

信托制度的创立和运用已经让人们对私有财产的保护、管理、传承和传递达到了前所未有的高水平。随着信托制度的长期演进和发展,它将在更广泛的范围内得到更多的应用和实际操作机会。

信托制度的起源与发展

信托制度的起源与发展可以追溯到13世纪的英国。它的出现和应用主要是为了规避当时英国法律对个人自由转移和处分财产的不合理限制。核心概念在于委托人将自己的私人财产转移至可信任的受托人(可以是自然人或组织),由受托人以法律方式持有和管理这些财产。需要强调的是,信托的本质在于法律上的一种结构和制度,这是理解信托关系和其核心的关键。

随着市场化的发展,人们在现代社会中不再受到对财产转移的限制。因此,信托在现代社会被广泛用于私人财产的保护、风险隔离、投资管理、财产分配、财富传承和慈善公益等多个领域。中国也在2001年颁布了首部《信托法》,在法律层面明确了信托的内涵和实质。该法律第二条明确了对”信托”一词的定义:信托是指委托人基于对受托人的信任,将其财产权委托给受托人,由受托人按照委托人的意愿以自己的名义,为受益人的利益或特定目的进行管理或处分的行为。这一定义清晰地阐明了信托制度的内涵。

2001年颁布的《信托法》标志着中国信托业的法律框架初步建立。在接下来的20多年中,中国的信托业逐渐发展起来,不同时期呈现出不同的行业演进和市场逻辑。然而,2018年发布的资管新规推动了信托业务的一轮整顿和转型,尤其与家族信托工具在中国市场的兴起和繁荣有关。

2018年9月12日,中国银保监会(现在的国家金融监督管理总局)发布了《信托部关于加强规范资产管理业务过渡期内信托监管工作的通知》(简称为“37号文”),其中明确定义了家族信托并清晰地区分了理财信托和家族信托。家族信托被定义为信托公司接受个人或家庭委托,以保护、传承和管理家庭财富为主要目的,提供财产规划、风险隔离、资产配置、子女教育、家族治理、慈善事业等度身定制的信托业务和金融服务。此外,家族信托的财产金额或价值不得低于1000万元,并且受益人通常包括委托人的家庭成员,但委托人不能是唯一的受益人。而单纯以追求财产保值增值为主要目的,具有专户理财性质和资产管理属性的信托业务则不被视为家族信托。

这一家族信托的定义和区分规定为中国信托业界提供了更明确的方向,帮助监管机构和信托公司更好地理解和规范这一领域的业务。这也体现了监管部门对信托市场的监管和规范的重视,旨在维护金融体系的稳定和信任。

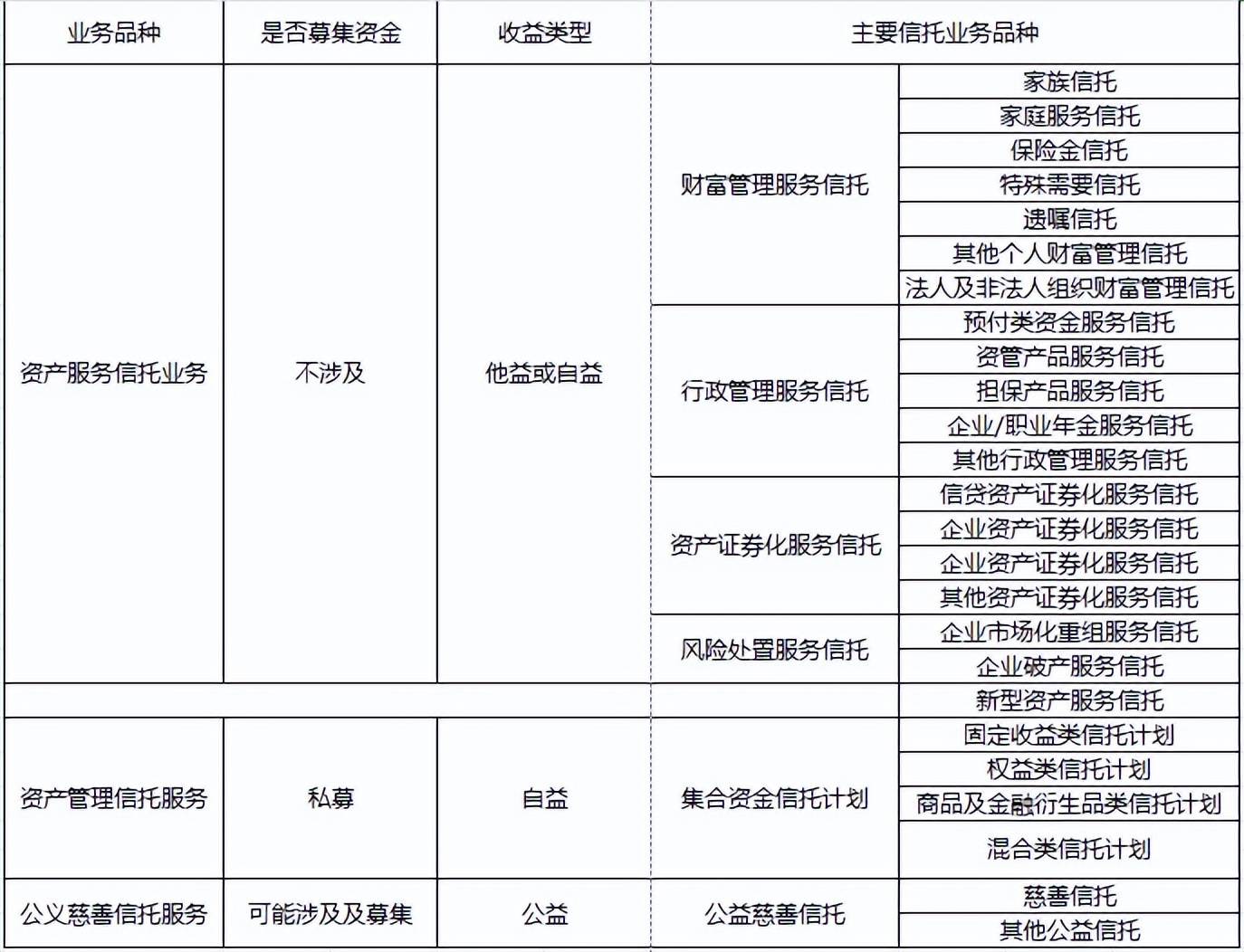

《信托业务分类新规》的发布是为了更清晰地界定不同类型的信托业务,重新分类信托业务并提出相关监管要求。自2023年6月1日起,该规定以信托的目的、成立方式和财产管理内容为标准,将信托分为三大类,共涵盖25个具体业务品种。

在这三大类中,家族信托属于资产服务信托。为了更好地区分家族信托和理财型信托,需要理解它们的概念和功能。

信托业分类新规

首先,资产管理信托是指信托公司根据信托法律关系为信托产品投资者提供投资管理金融服务的自益信托业务。这意味着其主要目标是获取收益,通常在金融管理领域使用,例如集合型理财计划。相比之下,资产服务信托主要针对高净值和超高净值客户,侧重于资产保护、隔离、财富传承等方面,如家族信托、家庭服务信托、保险金信托、特殊需求信托和遗嘱信托等。其重点在于为客户提供个性化的信托结构,以满足其特定需求。

资产服务信托的定义与37号文中对家族信托的定义相互协调,强调了定制化的信托服务,包括个性化的信托条款和受益条款,以及通过投资组合管理实现信托资产的长期管理。其本质在于实现委托人的长期财富传承愿望。

此外,新规还考虑了企业家群体的社会公益愿望,并对以社会反哺和实现社会主义精神价值为主要目标的信托业务进行了广义且明确的定义。公益或慈善信托主要用于社会公益事业和慈善事业的捐赠、管理、投资等方面,资金来源主要是捐赠,用于慈善救助、教育、文化、科研等公益领域,为社会福利事业做出贡献。

▲上图:信托公司信托业务新分类简表

家族信托功能优势与应用

家族信托在现代社会具有重要的功能和优势,首先,家族信托作为高净值和超高净值家庭资产传承的工具,可以帮助实现资产的顺利传承。在家族中,父辈可能希望子辈能够继续发展家族事业,但有时子辈的能力或眼光可能与父辈不同。家族信托可以作为一种有序管理和传承财富的方式,确保家族财富的传承不受干扰。通过家族信托,父辈可以为子辈提供财富的安全网,保障他们在创业或婚姻中不会受到财产风险的影响,并通过设定信托受益条款,避免子女挥霍财产或投资失败的情况。

其次,家族信托具有风险隔离的功能。很多人在婚前会担心财产的分割问题,但签署婚前协议可能会引发感情问题。将财产设立为家族信托财产(信托化),可以在维护财产独立性的同时,确保财产的安全。此外,家族信托还可以将父母或子女列为信托受益人,以确保在婚姻风险事件中不会对家族企业产生不利影响。一些知名富豪也通过家族信托实现了资产风险隔离,例如龙湖地产的吴亚军和SOHO的潘石屹等。

第三,家族信托有助于避免不必要的争议。在人口众多的家庭中,遗产分配问题往往会引发家庭纠纷,导致不和。通过提前将部分资产注入家族信托,这些资产不会被视为遗产而引起分割或清算,信托财产与委托人的其他财产独立。委托人去世后,信托公司(受托人)将按照信托合同的规定管理、处置和分配信托财产,从而有效地避免了继承引起的纠纷。

家族信托的功能和优势并不仅限于上述几种情况,但足以表明它在家族财富保护和传承方面具有独特的优势。它有助于避免由于错误的决策或家庭人口的增减而导致财富的流失。在中国,强调家庭文化和家族传统,家族信托的出现有助于形成良好的家族风气和文化,使家族事业能够代代相传。家族信托的成员通常具有较强的社会竞争力和广泛的社会影响力,他们引领的良好家族风气将对整个社会产生积极示范作用。

结语

信托制度的起源与发展、中国信托业的历程和分类新规等方面都在本文中得到了探讨。家族信托作为一种重要的信托形式,在高净值和超高净值家庭的财富管理、传承和风险管理方面具备独特的优势。家族信托不仅有助于实现财富传承,保护家族财富,避免不必要的风险,还能够解决家庭内部的争议,维护家族文化和传统,并在社会上发挥积极的示范作用。因此,家族信托作为一种强有力的家庭财富管理工具,在中国高净值家庭中越来越受欢迎,将继续在中国的财富管理领域发挥重要作用,为家庭财富的可持续发展和社会公益事业的发展做出贡献。

作者简介:Neutral Capital 构建中国家族、企业、个人的财富健康与稳定。旨在为中国中产、高净值及超高净值家庭、家族提供家族信托、法税政策、身份规划、境内外资产配置专业观点与前沿资讯。并为同行、家族财富管理的业界同仁提供有价值、有内涵的及时信息交流。

免责声明:本文涉及的内容仅供参考,本文所发文章代表作者个人观点,不代表发布者立场,同时不构成对所述产品及服务的出价、征价、要约或要约邀请,不构成买卖任何投资工具或者达成任何合作的推荐,亦不构成财务、法律、税务、投资建议、投资咨询意见或其他意见。对任何因直接或间接使用本文涉及的信息和内容或者据此进行投资所造成的一切后果或损失,本文不承担任何法律责任