家族涉入促进还是抑制创新?

“近年来,科技创新被我国政府赋予了重大的战略意义。党的二十大报告将高质量发展作为全面建设社会主义现代化国家的首要任务,而科技创新则是实现高质量发展的核心驱动力。作为中国特色社会主义经济的重要组成部分,民营企业在科技创新方面一直发挥着重要作用。中国的民营企业大多有家族涉入的背景,而当前研究关于家族涉入对企业创新活动影响的结论依然没有达成一致。因此,有必要基于文献计量方法归纳出家族涉入影响企业创新的一般性规律。这对推动企业创新理论研究和促进我国民营企业高质量发展有重要意义。”

家族企业区别于非家族企业的本质特征是家族涉入。[1]大量文献证实家族涉入的企业往往会形成独特的行事风格。例如,相比丁非家族企业,家族企业的决策过程更容易受到创始人价值观、行为偏好的影响。[2]家族参与越深,企业就越重视家族的社会情感财富,在行为决策中也就越注意兼顾家族利益和企业发展的双重目标。[3]并且,中国家族涉入的企业还深受中国传统文化的影响,呈现出与其他国家家族企业不同的行为特征。比如,中国家族企业的企业文化注重家族延续与和谐,强调个人服从整体。[4]在中华文化强调血缘亲疏的差序格局下,大多家族企业以创始人为中心,根据血缘亲疏关系逐级分配企业控制权。在封闭的家族关系网络中,家族成员进行家族隐性资源的传递以保护家族企业的核心竞争力。[5]关于企业创新,一种观点认为中国企业家为了实现家族财富的增值和传承往往具有更长远的投资视野[6],他们鼓励企业创新以保持竞争优势;但也有对立的观点指出,中国企业家会在中庸思想的影响下丧失创新精神[7],从而倾向于通过维持组织稳定来实现家族财富的传承。综合来看,中国家族企业的传承正是在创新和风险规避之间寻求平衡点。由此,中国家族涉入究竟是推动还是抑制了企业创新也就成为一个实证问题。

已有研究在家族涉入对企业创新行为的影响机制上并未形成统一结论,主要有社会情感财富理论和代理理论支持的“促进观”,和管家理论、社会资本理论以及资源观等支持的“阻碍观”两种观点。鉴于经验证据的异质性,Duran等[8]率先以涵盖了42个国家和地区的家族企业样本的108项实证研究开展元分析。他们发现相比于非家族涉入的企业,家族企业的创新投入更少,但是其创新产出转化率却更高。此外,他们还发现家族涉入对企业创新行为的影响存在明显的制度和文化异质性。

Duran等[8]所用的元分析方法,是一种利用相应的公式对现有实证文献的统计指标再统计,并根据获得的统计显著性水平来分析两个变量间真实相关关系的技术。元分析方法通过整合众多归属于同一主题的独立研究,将独立研究的统计结果整合成大样本数据。这种方法能够展示某一研究主题在大样本下的实证结果,特别适合用来研究结论不统一的实证问题。由于目前以中国家族企业为研究对象的综述类文献大多还是以定性分析为主,而Duran等[8]的元分析样本期间早至1981-2012年且不涵盖中国大陆企业样本,因此本文搜集了2011—2021年间89篇以中国A股家族上市公司为样本的实证文献,采用定量元分析方法对研究家族涉入与企业创新活动相关性的实证文献进行合并再分析,试图探索出家族涉入影响中国企业创新的一般性结论。

本文可能的边际贡献有三点:

01

基于元分析方法提炼出中国情境下家族涉入限制企业创新活动这一规律,所得结论与Duran等[8]基于多国及地区样本元分析研究结论存在差异,这也回应了Chua和Chrisman[9]以及Soleimanof等[10]关于家族企业行为与制度、文化环境密切相关的观点。

02

基于中国A股家族上市公司样本,证实了家族涉入通过影响创新投入再作用于创新产出的路径机制,揭示了家族涉入影响企业创新活动的若干调节因素,丰富和拓展了转轨经济背景下家族企业创新相关理论与经验证据。

03

在对中国台湾地区家族上市公司的拓展分析中,发现两岸企业虽然文化同源,但是在家族涉入对创新活动的影响机制上却存在差异。这不仅丰富了中国家族企业研究的经验证据,也为未来开展基于地域亚文化情境的中国两岸三地家族企业比较研究提供新思路

一、关键概念、理论基础与研究假设

01 家族涉入

家族涉入是指家族成员通过家族目标、家族关系和家族资源等要素全方面影响着企业的运营和业绩。[11]具体而言,家族一方面可通过涉入企业股权、影响企业日常管理、指定家族成员为接班人等显性方式控制企业的行为[12-13];另一方面也可以通过家族文化、家族资源等隐性特质潜移默化地影响企业的决策。[14]但从便于测度的角度考虑,实证文献大多基于显性视角即家族所有权、管理权和治理权三个维度来衡量家族涉入程度。

02 家族涉入对企业创新活动的异质性影响

家族涉入对企业创新活动的抑制作用

现有研究主要从约束性社会情感财富理论、第二类代理理论和资源基础观等视角提出家族涉入会抑制企业创新的论点。

约束性社会情感财富理论的核心目标是维持家族对企业的控制,这可能会限制企业创新投入。[15-16]创新项目具有高投入、高风险和高回报的特点。这意味着:其一,家族涉入程度越深,家族企业所有者的财富越大概率集中于某一公司,投资风险也就越难以有效分散。[17]其二,仅依靠企业自身资本恐怕难以开展长期的研发活动[18],但家族企业出于对丧失控制权的担忧并不愿意进行债权或股权等外部融资。[19]同时在传统宗族文化的影响下,家族成员对非家族成员通常持有不信任或排斥的态度,家族成员的信任半径过短。[20]不愿意和非家族成员合作的行事风格,往往限制了企业吸收外部管理人才和技术人才的机会。[21]因此,家族涉入会抑制企业的创新意愿和行为。

基于第二类代理理论,控股家族与中小投资者的利益冲突可能会加剧企业决策目标短视化,从而抑制企业创新投入。[22]中国的家族企业普遍股权集中,家族在股权上的绝对优势保证了其在企业所有权、管理权、治理权及企业文化等全方面的渗入。这种股权结构虽然能极大降低管理层和股东之间的第一类代理问题[23],但却容易产生大股东对中小股东利益侵占的第二类代理问题。具体而言,控股家族借助其控股优势,通过资金占用、关联交易等手段,以谋求家族利益为目标,来损害中小股东的利益。[24]这一代理问题极大增加了企业运营成本[25],造成企业运作效率低下,不利于家族企业开展创新活动。

最后,资源基础观认为家族企业所面临的资金与人力资源双重短板会抑制创新投入。企业通过利用其内部生成或者从外部获取的资源来实现可持续竞争优势,其中经济资源和人力资源是影响企业创新能力的重要因素。[26-27]就经济资源而言,家族企业在维持家族控制力和面临贷款歧视等因素制约下,研发活动主要依赖内源融资,从而导致创新投入规模受限。[24,28]就人力资源而言,家族企业以家族成员为核心领导层,缺乏开放性和专业性,在岗位任免上倾向于裙带关系而非能力考量,不利于优秀人才的招募和创新活动的开展。[29]此外,在宗族观念的影响下,中国家族企业更倾向于维持家族内部的稳定与团结,也不利于企业对外引进、培养创新人才。[30]基于上述讨论,本文提出以下假设:

H1a:家族涉入程度越深,企业的创新活动就越少,即家族涉入会抑制企业创新。

家族涉入对企业创新活动的积极影响

基于延伸型社会情感财富理论、第一类代理理论和资源基础观,也有学者认为家族涉入对企业创新有促进作用。

延伸型社会情感财富理论指出,家族会重视企业的可持续发展,愿意加大研发投入来保障企业的长期发展。延伸型社会情感财富的核心内容是家族代际传承和维护家族声誉。在这一理念指引下,家族倾向于维护家族财富的稳定性与可持续性,并且注重长期利益而非过分追求短期收益。[31]因此,控股家族会加大企业在技术、人力资本等方面的长期投入,为未来的长期回报做好准备。[32]除此之外,还有经典代理理论、管家理论和资源观等指出,家族企业具有较低的第一类代理成本和拥有耐心资本等优势,有助于企业进行长期规划和创新投资。[33]与非家族企业相比,家族企业的组织结构具有所有权和管理权高度重合、所有权结构稳定等独特特征。这可以有效降低股东与管理者的代理成本,促进企业制定符合自身发展需求和市场变化趋势的长期战略目标和投资决策。[34]不仅如此,我国目前大部分家族企业仍由第一、二代创始成员管理。虽然这些企业家们在招募外部优秀人才上可能存在劣势,但却胜在对企业更有归属感,也更熟悉公司业务,拥有家族资源整合优势,更注重企业价值的长期回报。[35]另外,在政府能决定大多数稀缺资源分配的中国转轨经济环境下,家族涉入有助于企业通过政企合作渠道等方式与政府构建高密度关系网。企业借助政商关系网络可以拥有更多的信息渠道与资源,从而降低研发成本、提高创新绩效。[36]

基于上述讨论,本文提出以下假设:

H1b:家族涉入程度越深,企业的创新活动就越多,即家族涉入能促进企业创新。

二、研究设计

01 数据搜集及处理

文献检索

本文的文献检索范围包括2011-2021年以在中国A股上市的家族公司为样本的中文文献和英文文献。检索数据库或平台主要包括:Web of Science、EBSCO、Springer-Link、Emerald、Wiley、SSRN、中国知网(包括硕博论文数据库)、维普、万方、百度学术、谷歌学术等。检索方式为文献的主题、摘要、关键词中包含”家族企业(family firm,family business)、家族涉入(family involve)、家族控制(Family control)、家族所有权(family owner ship)、家族管理(family management)、家族董事(family director)、创新(innovation,output)、研发投入(R&D,investment)”等。

文献筛选

鉴于元分析对文献要求较高,本文编制了以下文献筛选规则:主要关系必须是家族涉入与创新;必须包含所有权、管理权、治理权及创新活动(具体为创新投入或者创新产出);必须是实证类文献;必须报告效应值统计项,或其他可转换为效应值的指标(回归系数);研究样本必须独立,对于重复发表或样本存在交叉的情况,仅纳入内容较详实的研究;仅保留研究样本为中国A股上市公司的文献。

依照上述规则进行多轮比照筛选,最终确认有关创新活动的期刊及博硕士论文89篇,含143个效应值。其中,关于创新投入的期刊及博硕士论文88篇,共含113个效应值;有关创新产出的期刊及博硕士论文23篇,含30个效应值;同时涵盖了创新投入与创新产出检验的期刊及博硕士论文16篇。

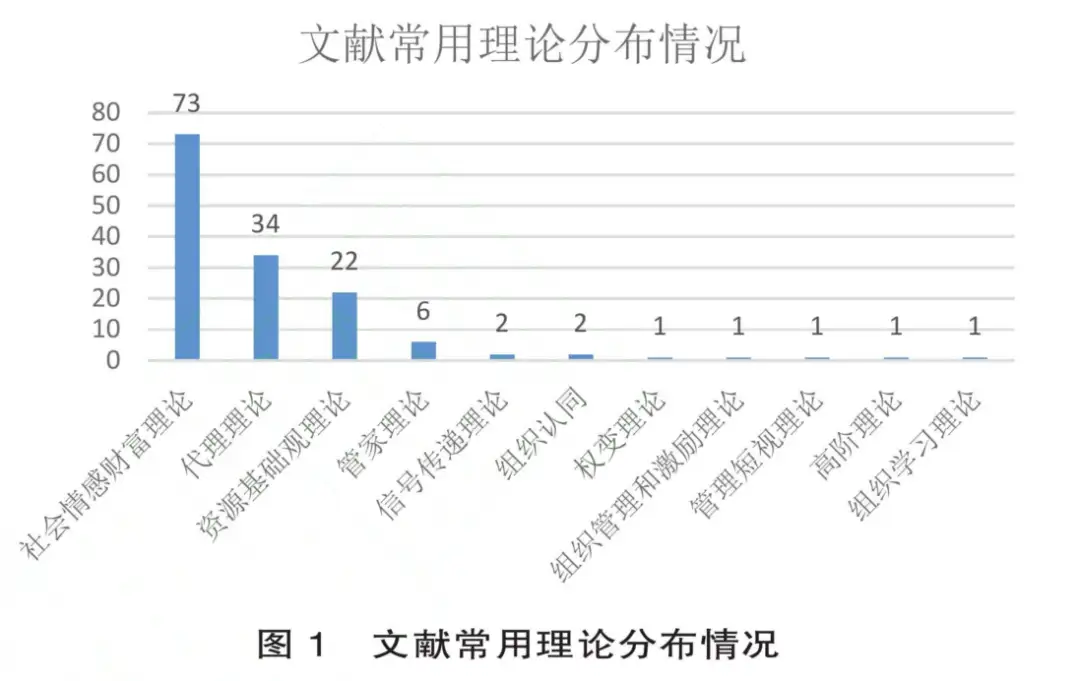

文献常用理论依据

在本文搜集的89篇研究家族涉入与企业创新关系的中外文献中,社会情感财富理论是被引用得最多的理论之一。此外,代理理论和资源基础观理论也是该研究主题中常引用的理论。文献常用理论的分布情况如图1所示。

02 文献编码与效应值转化

文献编码

本文参考Lipsey和Wilson[37]的编码规则,对研究描述项(文献作者名、文献类型、发文年代、样本量、样本时间、变量衡量方式、样本企业的区域特征等)和效应值统计项(相关系数或回归系数)进行提取。

元分析中效应值的计算是以独立的研究为单位,因此本文对每篇文献进行单独编码。对同一篇文献中报告多个企业创新变量的相关系数的情况,本文按照如下方式进行编码:

01

若文献中的相关系数来自不同的样本,则将每个相关系数看作独立效应值纳入元分析;

02

若所报告的相关系数来自同一个样本,但报告的是家族涉入与衡量企业创新活动的不同指标之间的关系,则视为独立效应值纳入元分析;

03

为减少因为效应值数量带来的抽样误差,对于部分只报告回归系数的文献,按照Peterson和Brown[38]的方法(r=β×0.98+0.05,β≥0;r=β×0.98-0.05,β<0,其中β∈[-0.5,0.5])对回归系数进行转化。

效应值转化

在根据上述规则对收集的文献进行编码后,需要将相关的相关系数或者回归系数进行效应值转化。

首先,使用标准误差公式,对相关系数或者转化后的回归系数进行费雪转换,具体公式如下(其中,ES,指两个变量的相关系数):

然后,将抽样标准误方差的倒数作为权重,对费雪Z值进行加权平均:

最后,再根据以下公式将数值变回相关系数:

三、研究结果

本文采用Comprehensive Meta-Analysis3.0(CMA)专业版软件对样本文献进行元分析的统计和处理工作,以样本量和相关系数为基础形成相应的效应值。

01 偏倚性和异质性检验

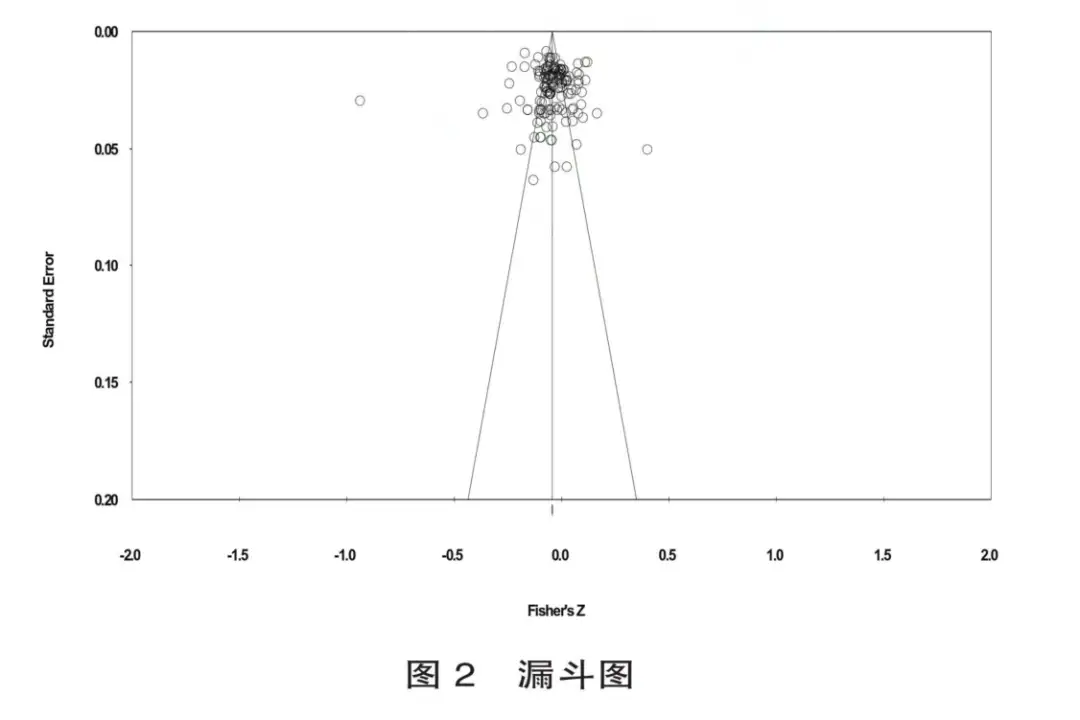

为了避免出版偏倚问题,元分析开展前需进行效应值检验。本文分别采用基于定性分析的漏斗图和基于定量分析的失安全系数法来判断本文样本是否存在偏倚性。从漏斗图来看(如图2),横轴代表由相关系数r转化后相对应的费雪Z值(Fisher’sZ),纵轴代表标准误(StandardError)。纳入元分析的大部分样本研究聚集在漏斗图顶部、平均效应值两侧,只有极少数的离群值,

大体上呈对称分布,说明数据偏移问题较小。另外,本文还使用失安全系数法再次进行偏倚检验。其原理是通过计算最少需要多少个未发表的研究报告才能使研究结果发生逆转,来检验元分析结果的稳健性。

结果表明,在α=0.05时,家族涉入对创新投入的安全失效系数N为10077,远大于对应的临界值725;且需找到的未出版研究数量为143篇。本文对文献的搜集已经较为全面,要再找出超过1倍的文献难度非常之大。据此可以认为,本文选取的文献样本不存在显著的出版偏倚问题。

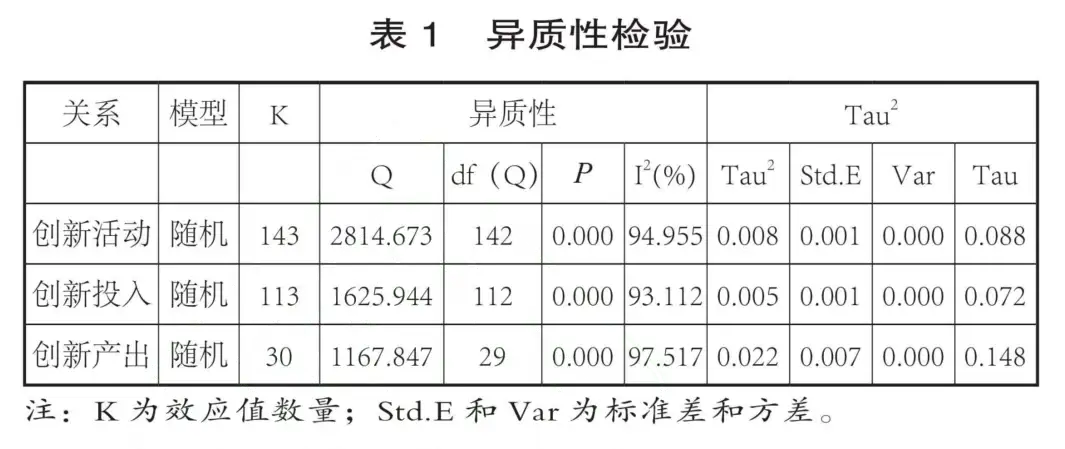

异质性检验是用来分析多个样本间的差异程度。如果纳入元分析研究的样本间存在异质性,则需要选择随机效应模型来对其产生的结果进行修正。异质性检验结果如表1所示,Q统计量为2814.673,其对应的显著性水平P<0.001,I²为94.955,说明有94.955%的观察变异由效应值间的真实差异造成,5.45%的观察变异由随机效应造成。

同时,Tau²=0.8%表明了研究间的权重计算比例为0.8%,异质性结果均显示具有统计意义。以上结果说明:第一,主效应分析应采用随机效应模型进行检验,第二,各研究在变量度量和样本特征方面均存在着明显的异质性。因此,为了寻找导致效应值存在较大差异的原因,本文还将进一步挖掘家族涉入和企业创新活动(含创新投入和创新产出)之间可能存在的调节机制。

02 主效应检验

家族涉入与创新活动的关系检验

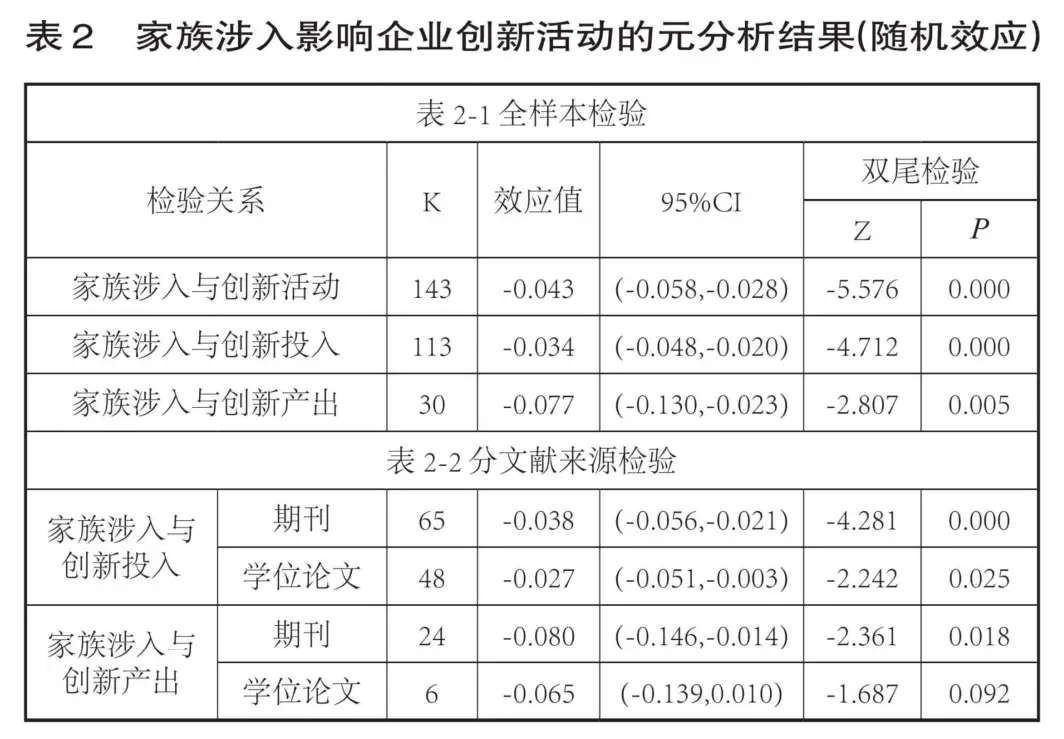

在本文收集的89篇涉及家族涉入和创新活动(含创新投入和创新产出)的文献中,有65篇实证结果支持家族涉入会抑制企业创新活动,另有24篇文献支持家族涉入促进企业创新活动。最后所得的元分析结论如表2所示。

从全样本来看(表2-1),家族涉入与创新活动(含创新投入与创新产出)的关系呈现显著的负相关性(-0.043),说明家族涉入会抑制企业的创新投入和产出,遵循了大部分文献的实证结论,Hla得证。同时,变量间关系对应检验结果的95%置信区间的上限和下限均小于0,且Z=-5.576,这些均表明总样本检验中所获得的总效应值具有良好的可信度。并且,结合表1的异质性分析可知该负相关关系应受到若干潜在调节作用的影响。另外,从表2-2的分文献来源检验可知,家族涉入与创新活动负相关性在学术期刊类文献呈现的显著性程度要明显高于硕博学位论文报告的。这可能与期刊的匿名审稿制度对实证结论稳健性要求更高有关。

03 异质性检验

从上文的异质性检验中发现收集到的研究样本存在较大的差异,意味着家族涉入对企业创新活动的影响效果可能存在调节因素。已有文献的经验证据表明,尽管控股家族在很大程度上能够控制企业的创新活动,但是企业创新活动依然会受到企业内部和外部治理环境的显著影响。

企业内部治理环境的调节作用

第一,政治联系发挥的调节作用。主流观点认为政治联系发挥了负向调节作用,主要有以下三点原因:其一,政治联系增加了企业的政策性负担。政企关系过度紧密可能导致政府对企业分摊过多社会性负担,从而影响企业创新投资资金的有效利用[39];其二,政治联系弱化了企业的市场竞争意识。拥有政治关联的企业更容易获得特许经营权或者垄断资源,这容易引起企业的组织惰性,降低企业对市场竞争的敏感度,从而弱化了企业的创新意愿[40];其三,政企关系缺乏稳定性。政企关系本质上是一种私人关系,具有较强的不确定性和易变性。当政企关联方面生变时,如官员调岗或停职,企业所享受的政治资源和优惠将随之消失或减少。这使得企业更多地追求短期利益而非长期投入,从而降低了其创新动力和能力。[41]但是,也有少部分文献从政府发挥“扶助之手”的角度出发,认为政企联系可以发挥正向调节作用。因为政企联系能够增强企业家的社会认同和政治影响力,帮助他们在融资、拓展市场空间、行业准入等方面享受到更多便利和支持。[42-43]

第二,独立董事发挥的调节作用。一种观点认为独立董事对家族涉入与企业创新活动相关性产生正向调节作用。首先,独立董事可以给企业带来额外的资源。比如,独立董事能够为企业搭建社会关系网络[44],帮助企业获取更多的金融资源和创新资源[45],进而促进企业创新;其次,独立董事可以带人异质性知识。独立董事作为一种专业化和多元化的治理角色,能够为企业提供新颖的知识和观点,约束和监督管理层的投资决策,避免企业短视行为[46],有益于创新决策的制定与实施;最后,独立董事对企业管理层和大股东起到监督作用。独立董事作为公司内部治理机制的重要组成部分,能够优化公司内部治理水平[47],防止大股东利用其控制权损害公司和中小股东利益,从而促进企业创新。但也有相反的观点认为独立董事会发挥负向调节作用。因为独立董事会分散家族成员的决策能力[48],并且独立董事出于对自身声誉的保护,对创新的态度可能过于保守。[49]

第三,企业国际化战略的调节作用。主流观点认为企业国际化会削弱家族股东对企业创新的负面影响。原因在于:第一,国际化战略可以缓解技术创新对家族控制的威胁。在国际化战略的框架下,家族企业可以将无法适应新技术的家族成员转移到落后市场的子公司中继续担任高管职务,从而缓解技术创新对家族控制的威胁。这样既能继续保持家族的控制地位,又能激励企业持续创新[50];第二,国际化战略为企业带来了更多创新所需的资源。企业国际化意味着企业的拥有更广阔的市场空间和更多元的人力资源以及更灵活的融资渠道,这使企业有更多人力和物力进行创新;第三,国际化能够提升家族企业的声誉。企业国际化增加了家族成员对企业的组织认同感,进而增强其加大创新等长期投资意愿。[51]但是,也有少部分文献认为国际化战略会挤占创新活动所需要的资金投入[52],不利于企业创新。

第四,机构投资者发挥的调节作用。一种观点认为机构投资者会加剧家族股东对企业创新活动的限制。原因在于机构投资经理的绩效通常与企业股价波动挂钩,他们会关注上市公司近期利润水平。研发支出可能会在短期内降低企业利润水平,研发失败也会导致企业短期业绩波动。因此,规避风险的机构投资经理有动机对所投上市公司施加压力来降低企业对创新活动的投入,以免承受潜在损失。[53-54]但是也有部分学者提出另一种观点,他们将机构投资者视为长期投资者,认为机构投资者能够缓解谨慎性家族股东对企业创新活动过度抑制的问题。此外,机构投资者作为专业化程度较高且拥有较强监督能力和话语权的企业管理参与者,也能有效地制约大股东利用其控制权损害小股东利益或经理人追求个人私利而忽视公司长远发展的行为。[55-56]

企业外部治理环境的调节作用

相较于探讨内部治理因素影响家族企业创新活动的众多文献,关注外部治理环境影响家族企业创新活动的文献则较为匮乏。其中,市场化水平等外部环境治理因素,被文献证实对家族涉入与企业创新活动的相关性具有调节作用。大部分学者认为,市场化水平的提高能抑制家族股东对企业创新活动的负面影响。首先,高水平的市场化能够更好保护知识产权、减少企业创新风险,从而促进家族企业的研发投入[57];其次,高水平的市场化能够更有效地发挥外部利益相关者对家族企业的治理作用。通过有效抑制家族大股东的“掏空行为”,来减少企业为维持家族控制权而对创新资源的挤出效应[58];最后,高水平的市场化能够更充分地发挥市场的优化配置资源作用。当优质企业的融资约束得到有效缓解时,它们将有更充足的资金来开展创新活动,从而提升企业的长期竞争力和可持续发展能力。[59]但是,也有学者从保护约束型家族情感财富的视角分析了中国家族企业创新投入不足的原因。他们认为中国家族企业具有不安全感和防御性的经营特点,因为担心失去控制权而倾向于采取保守的投资策略。因此,它们通常对市场化程度提升所带来的机遇和挑战缺乏积极应对,家族企业在创新投入上的增长率也往往逊色于非家族企业。[60]

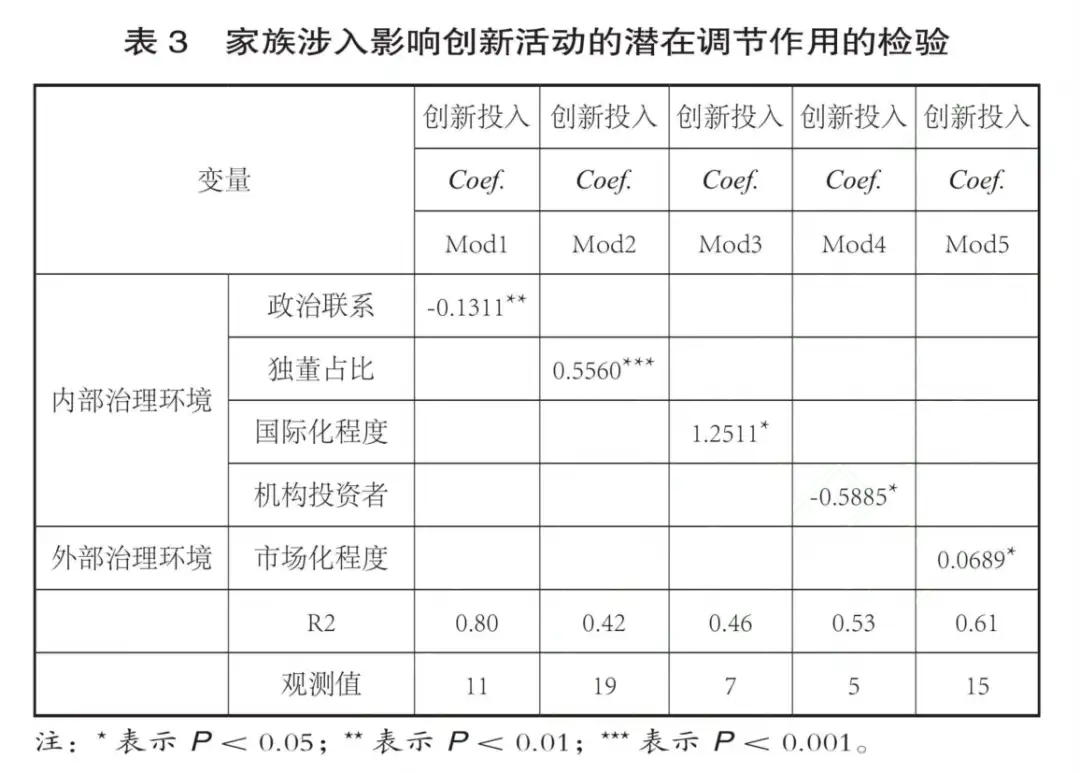

内、外部治理要素的调节作用检验

由于研究家族涉入与创新产出相关性的文献数量较少,受限于元分析回归方法对最低观测值的要求,因此下文仅对家族涉入与创新投入相关性可能涉及的调节机制进行检验。表3报告了运用元回归分析方法开展的检验结果。

就企业内部治理环境而言,政治联系(系数为-0.1311,P<0.05)和机构投资者持股占比(系数为-05885,R<0.10)均会进一步强化家族涉入对企业创新投入的抑制作用。而独立董事在董事会占比(系数为0.5560,P<0.01)和企业国际化程度(系数为1.2511,P<0.1)则会弱化家族涉入对企业创新投入的抑制作用。就企业外部治理环境而言,企业所在地区的市场化程度越高,家族涉入对企业创新投入的抑制作用就越弱 (Coef.=0.0689,P<0.1)。

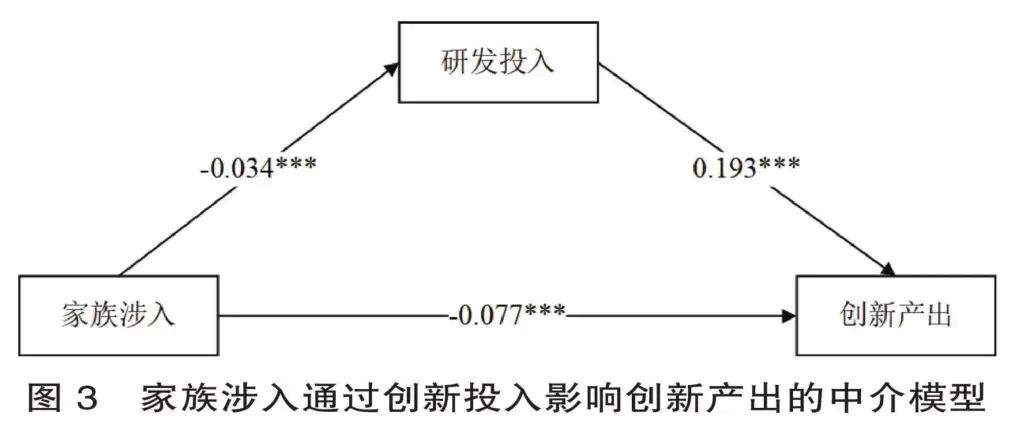

04 中介效应检验

在收集的89篇文献中,有16篇文献检验了家族涉入影响创新投入并最终传导至创新产出的渠道效应。为了使全文的逻辑链条更为清晰,本文使用Mplus8.3软件,通过依次检验法对家族企业可能存在的”家族涉入一创新投入—创新产出”这一影响路径进行验证,结果如图3所示。

从图3中可知,当家族涉入和创新投入进入回归模型后,创新投入与创新产出的相关系数(β=0.193,P=0.000)以及家族涉入与创新产出的相关系数(β=-0.034,P=0.000)均在1%的统计水平上显著。由此,“家族涉入一创新投入—创新产出”这一影响过程机制得证。并且,RMSEA=0,CFI=1,TLI=1以及SRMR=0都说明了该模型为饱和模型,拟合指数是完美的,即存在“家族涉入一创新投入—创新产出”的影响路径机制。这一中介效应的成立,意味着木文的研究结论并没有支持Duran等[8]关于家族企业虽然创新投入低但创新产出高的观点。创新投入不足是钳制中国A股家族上市公司创新产出数量和产量的关键要素。

05 基于中国台湾地区企业样本的扩展检验

前文都是以在A股上市的中国大陆家族企业为样本开展元分析。但在文献整理过程中,本文还搜集到七篇以中国台湾地区企业为样本的实证文献。中国台湾地区企业与中国大陆地区企业虽然文化同源,但由于两岸政治经济社会的差异,也形成了各自的地域亚文化特征。

因此,本文将对这7篇文献单独开展元分析,以期回答两岸企业在家族涉入对创新活动影响机制上是否存在差异的问题。这部分文献来自于华艺学术文献数据库(原台湾学术文献数据库)、WebofScience和谷歌学术。

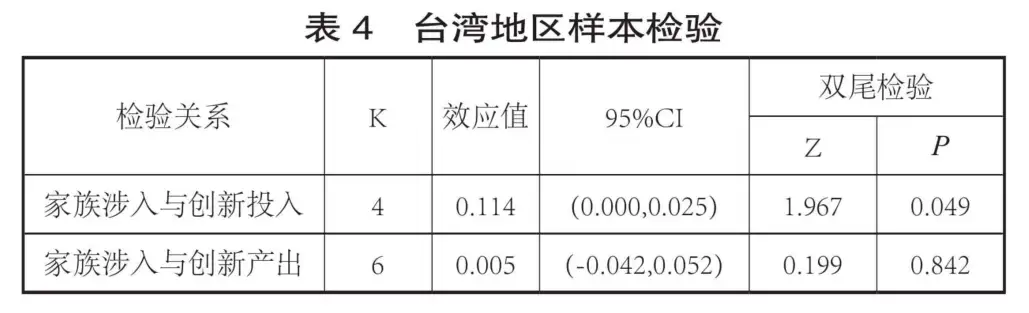

由于文献数量限制,本文只能对中国台湾地区企业样本做基本假设检验,无法做进一步的调节及中介效应检验。从表4来看,家族涉入会显著促进中国台湾地区企业加大创新投入(效应值0.114,P<0.05),支持H1b;但无法显著增加企业的创新产出。

显然,这一影响机制与前文所得结论并不一致。本文认为可能有以下两点原因:其一,样本选择差异。台湾上市公司样本以高科技企业为主,该类型的企业想要维持企业竞争力或者保持企业活力,就不得不进行研发创新,以此实现家族所追求的长期社会情感财富目标。相比之下,大陆上市公司样本中高科技企业比例较低,多数为传统制造业及服务业,其研发投入行为与家族追求的中短期情感财富目标存在较大的冲突。其二,经济模式不同。台湾地区的岛内市场需求较小,所以岛外市场是台湾地区家族企业发展的主要突破口。台湾地区家族企业面临国际市场上的激烈竞争,以及国际客户对产品质量的高标准,这些都极大增强了台湾地区家族企业加大研发创新的意愿。相反,大陆的家族企业除了拥有国际市场,还能够依靠庞大的内需市场,其研发投入动机相对较弱。这一猜想与前文关于企业国际化水平能缓解家族涉入抑制研发创新程度的观点是相互印证的。另外,家族涉入对中国台湾地区企业创新成果转化的推动作用却并不明显,意味着台湾地区家族企业在创新成果转化效率上还存在着较大的异质性,并未形成一致性趋势。

四、研究结论及展望

01 研究结论

本文主要形成了以下结论:

首先,家族涉入会抑制中国A股上市公司在创新活动中的创新投入与创新产出,这一结论在学术期刊中的体现比在学位论文中更加显著。

其次,家族涉入对企业创新活动的影响存在明显边界性。具体而言,企业内部治理要素中的政治联系和机构投资者持股占比会强化家族涉入对企业创新活动的抑制作用,而独董占比与国际化程度则会弱化以上的抑制作用。再从外部治理要素来看,企业所在地区的市场化水平也会弱化家族涉入对企业创新活动的抑制作用。

再次,家族涉入对企业创新产出的抑制是通过减少创新投入这一路径来实现的。

最后,通过拓展分析发现,家族涉入程度的加深虽能促进台湾地区家族企业加大创新投入,但还无法继而转化为高创新产出。该结论与在A股上市的中国大陆地区上市公司所得结论存在差异,这也回应了文献有关地域差异会显著影响家族企业行为的观点[61,62]。

02 实践意义

我国的绝大多数家族企业都是在私有产权保护不足、政府干预经济并控制大量资源的历史背景下发展壮大起来的[63],企业家们大多有谋求政治合法性、降低风险的强烈动机,对高投入高风险的创新活动普遍持保守态度。但本研究表明,通过优化公司内部治理机制和改善外部治理环境能显著缓解家族涉入对创新活动的制约作用。二十大报告指出,要优化民营企业发展环境,依法保护民营企业产权和企业家权益,促进民营经济发展壮大。显然,政府推动外部市场环境的持续改善将从根本上激活我国家族公司的创新活力,促进民营企业高质量发展目标的早日实现。

03 研究局限及展望

本文主要存在以下两点局限:

第一,文献数量的局限性。虽然本文已从多种公开渠道收录了近九十篇实证文献开展元分析,但在进行调节机制等分析时却依然出现可用样本偏少的情况。这主要是由以下原因造成的:(1)部分实证文献没有报告基本的描述性统计数据和相关系数,导致其不能被纳入元分析而损失了部分样本;(2)部分文献对家族涉入采用哑变量方式度量,无法体现家族涉入程度,与大部分文献不符,所以也只能被放弃纳入元分析。因此,本文希望在未来的研究中继续充实文献,以进一步深化该主题的纵向研究,并进一步提高研究结果的稳定性。

第二,研究对象的局限性。本文元分析主要研究对象是以中国A股上市公司为样本的实证文献。除收集到少量研究中国台湾地区企业的文献外,本文尚未看到以香港、澳门等地区上市公司为样本的实证文献,也缺乏对中国(含两岸三地)不同地域家族企业创新活动的异质性检验。因此木来可对中华文化影响下存在地域文化差异的家族企业创新活动展开进一步的比较研究,为家族企业公司治理及创新研究提供更丰富的中国经验证据。

-END-

参考文献

[1]Chua JH, Chrisman JJ, Sharma P. Defining the family business by behavior. Entrepreneurship theory and practice. 1999;23(4):19-39.

[2]吕鸿江,吴亮,周应堂.家族企业治理模式的分类比 较与演进规律 [J]. 中国工业经济.2016,(12):123-139.

[3] Chrisman J J, Chua J H, Sharma P. Current trends and future directions in family business management studies: Toward a theory of the family firm[J].Coleman white paper series, 2003,4(1): 1-63.

[4]岳庆平,家族文化与现代化[J].社会科学战线.1994,(6):107-117.

[5]陈凌,王健茜,谢惊晶.新经济时代家族企业转型与发展——第十二届创业与家族企业国际研讨会侧记[J].管理世界.2017,(9):166-169.

[6]关勇军,瞿旻.基于深圳中小板的家族企业与创新投入关系的实证研究[J].中国科技论坛.2012,(7):38-43.[7]陈志武.对儒家文化的金融学反思[J].制度经济学研究.2007,(1):1-17.

[8]Duran P, Kammerlander N, Van Essen M, et al. Doing more with less: Innovation input and output in family firms[J].Academy of management Journal, 2016, 59(4):1224-1264.

[9] Chua J H, Chrisman J J, Steier L P, et al. Sources of heterogeneity in family firms: An introduction[J]. Entrepreneurship Theory and Practice, 2012, 36(6): 1103-1113.

[10] Soleimanof S, Rutherford M W, Webb J W. The intersection of family firms and institutional contexts: A review and agenda for future research[J]. Family Business Review, 2018,31(1): 32-53.

[11]陈建林,家族企业绩效研究分歧及其整合 [J]. 外 国经济与管理.2008,(9):34-39.

[12] Le Breton-Miller I, Miller D, Steier L P.Toward an integrative model of effective FOB succession[J]. Entrepreneurship theory and practice, 2004, 28(4): 305- 328.

[13] Schulze W S, Lubatkin M H, Dino R N. Exploring the agency consequences of ownership dispersion among the directors of private family firms[J].Academy of management journal, 2003, 46(2): 179- 194.

[14]张俭,何爱玲.家族涉入与企业创新——基于涉入维度的理论探讨[J].财会月刊.2020,(4):117-123.

[15]Gomez-Mejia L R, Campbell J T, Martin G, et al. Socioemotional wealth as a mixed gamble: Revisiting family firm R&D investments with the behavioral agency model[J]. Entrepreneurship Theory and Practice,2014, 38(6):1351-1374.

[16] Sharma P, Salvato C, Reay T. Temporal Dimensions of Family Enterprise Research. Family Business Review. 2014;27(1):10-9.

[17] Anderson RC, Reeb DM. Founding-family ownership and firm performance: evidence from the S&P 500[J]. The journal of finance. 2003;58(3):1301-28.

[18] Benfratello L, Schiantarelli F, Sembenelli A. Banks and innovation: Microeconometric evidence on Italian firms[J]. Journal of Financial Economics, 2008, 90(2):197-217.

[19] Anderson RC, Mansi SA, Reeb DM. Founding family ownership and the agency cost of debt[J]. Journal of Financial economics. 2003;68(2):263-85.

[20]阮荣平,郑风田.市场化进程中的宗族网络与乡村企业[J].经济学:季刊.2013,(1):331-356.

[21] De Massis A, Frattini F, Pizzurno E, et al. Product innovation in family versus nonfamily firms: An exploratory analysis[J].Journal of Small Business Management, 2015, 53(1): 1-36.

[22]Schulze WS,Lubatkin MH, Dino RN. Altruism, agency, and the competitiveness of family firms[J]. Managerial and decision economics. 2002;23(4-5):247-59. [23] Munoz-Bullon F, Sanchez-Bueno M J. The impact of family involvement on the R&D intensity of publicly traded firms[J].Family Business Review, 2011, 24(1):62-70.

[24]Miller D,Le Breton-Miller I. Deconstructing socioemotional wealth[J]. Entrepreneurship Theory and Practice, 2014,38(4): 713-720.

[25] Lodh S, Nandy M, Chen J. Innovation and family ownership: empirical evidence from I ndia[J].Corporate governance: An international review, 2014, 22(1): 4-23.

[26] Barney J. Firm resources and sustained competitive advantage[J].Journal of management, 1991, 17(1): 99-120.

[27]Teece D J, Pisano G, Shuen A. Dynamic capabilities and strategic management[J].Strategic management journal, 1997,18(7): 509-533.

[28]陈德球,肖泽忠,董志勇.家族控制权结构与银行信贷合约:寻租还是效率?[J].管理世界.2013,(9):130-SummeryinTheory理论评述143.

[29]Massis D A, Frattini F, Pizzurno E, et al. Product innovation in family versus nonfamily firms: An exploratory analysis[J].Journal of Small Business Management, 2015, 53(1):1-36

[30]董静,赵策,苏小娜.宗族网络与企业创新——农村创业者先前经验的协同与平衡[J].财经研究.2019,(11):140-152.

[31]朱沆,Eric Kushins,周影辉.社会情感财富抑制了中国家族企业的创新投入吗?[J].管理世界.2016,(3):99-114.

[32]黄海杰,吕长江,朱晓文.二代介入与企业创新——来自中国家族上市公司的证据[J].南开管理评论,2018,(1):6-16.

[33] Jensen M C. Meckling. WH.Theory of the firm:Managerial behavior, agency costs, and ownership structure[J].Journal of financial economics, 1976, 3(4): 305-360.

[34] Le Breton-Miller I, Miller D. Why do some family businesses out-compete? Governance, long-term orientations,and sustainable capability[J]. Entrepreneurship theory and practice, 2006, 30(6): 731-746.

[35]蔡地,罗进辉,唐贵瑶.家族成员参与管理、制度环境与技术创新[J].科研管理.2016,(4):85-93.

[36] Coleman J S. Social capital in the creation of human capital[J]. American journal of sociology,1988, 94: S95-S120.

[37]LIPSEY M W,WILSON D B.Practical meta-analysis[M].London:Sage Publications,Inc,2001.

[38] PETERSON A R,BROWN P S. On the use of beta coefficients in meta-analysis[J]. Journal of Applied Psychology,2005,90(1):175- 181.

[39]袁建国,后青松,程晨.企业政治资源的诅咒效应——基于政治关联与企业技术创新的考察[J].管理世界.2015,(1):139-155.

[40]任曙明,王艳玲.制度环境、政治关联与家族企业研发投入[J].软科学.2017,(6):91-95.

[41]陈爽英,井润田,龙小宁,等.民营企业家社会关系资本对研发投资决策影响的实证研究[J].管理世界.2010,(1):88-97.

[42]Wang Y, Stuart T, Li J. Fraud and innovation[J]. Administrative Science Quarterly, 2021, 66(2): 267-297.

[43]严若森,姜潇.关于制度环境、政治关联、融资约束与企业研发投入的多重关系模型与实证研究[J].管理学报.2019,(1):72-84.

[44]谢绚丽,赵胜利.中小企业的董事会结构与战略选择——基于中国企业的实证研究[J].管理世界.2011,(1):101-111.

[45]谢志明,易玄.产权性质、行政背景独立董事及其履职效应研究[J].会计研究.2014,(9):60-67.

[46]刘浩,唐松,楼俊.独立董事:监督还是咨询?银行背景独立董事对企业信贷融资影响研究[J].管理世界,2012,(1):141-156.

[47] De Massis A, Frattini F, Lichtenthaler U. Research on technological innovation in family firms: Present debates and future directions[J].Family Business Review, 2013, 26(1):10-31.

[48]Deng Z, Hofinan P S, Newman A. Ownership concentration and product innovation in Chinese private SMEs[J].Asia Pacific Joumal of Management, 2013, 30(3): 717-734.

[49]黄海杰,吕长江,丁慧.独立董事声誉与盈余质量——会计专业独董的视角[J].管理世界,2016,(3):128-143+188

[50] Sciascia S, Nordqvist M, Mazzola P, et al. Family ownership and R&D intensity in small-and medium-sized firms[J].Journal of Product Innovation Management, 2015,32(3): 349-360.

[51]陈志军,闵亦杰,蔡地.家族涉入与企业技术创新:国际化战略与人力资本冗余的调节作用[J].南方经济.2016,(9):61-76.

[52] Hitt M A, Hoskisson R E,Kim H.International diversification: Effects on innovation and firm performance in product-diversified firms[J].Academy of Management journal, 1997, 40(4): 767-798.

[53] Kang S,Chung CY, Kim D-S. The effect of institutional blockholders’ short-termism on firm innovation: Evidence from the Korean market. Pacific-Basin Finance Journal. 2019;57:101188.

[54]侯广辉,文晓霏,机构投资者能否扭转家族企业创新投入颓势——基于中国上市家族企业的实证研究[J].山西财政税务专科学校学报.2020,(5):13-20.

[55]Jiang G, Lee CMC, Yue H.Tunneling through intercorporate loans: The China experience ☆[J].Journal of Financial Economics. 2010;98(1):1-20.

[56] Aghion P, Van Reenen J, Zingales L. Innovation and Institutional Ownership. American Economic Review. 2013;103(1):277-304.

[57]廖开容,陈爽英.制度环境对民营企业研发投入影响的实证研究[J].科学学研究.2011,(9):1342-1348.

[58]严若森,钱向阳,肖莎,等.家族涉入的异质性对企业研发投入的影响研究——市场化程度与政治关联的调节作用[J].中国软科学.2019,(11):129-138.

[59]孙晓华,王昀,徐冉.金融发展、融资约束缓解与企业研发投资[J].科研管理,2015,(5):47-54.

[60]陈凌,吴炳德.市场化水平、教育程度和家族企业研发投资[J].科研管理.2014,(7):44-50.

[61] Nagar N, Sen K. How does regulation affect the relation between family control and reported cash flows?Comparative evidence from India and the United States[J].Corporate Governance: An International Review,2016, 24(5): 490-508.

[62] Berrone P, Duran P,Gomez-Mejia L, et al. Impact of informal institutions on the prevalence, strategy, and performance of family firms: A meta-analysis[J].Journal of International Business Studies, 2020:1-25.

[63]何轩,宋丽红,朱沆,等.家族为何意欲放手?——制度环境感知、政治地位与中国家族企业主的传承意愿[J].管理世界.2014,(2):90-101.

免责声明

文章出处:《理论评述》

基金项目:国家自然科学基金(71872167)。

作者简介:覃予,博士,浙江理工大学经济管理学院副教授、硕士生导师,主要研究方向为家族企业;应鹏涛,硕士研究生

免责声明:“财策智库”公众号涉及的内容仅供参考,文章均为作者观点,文责自负。公众号内的文章版权及相关权益归相关内容提供方所有,如涉及侵权等问题,请联系微信号:jibao1112