2023中国新富人群财富健康指数出炉!新富人群需求多元发展,投顾服务迎来新机遇

“在全球化和数字化的双重驱动下,我们正处于一个变革的时代。我国作为世界第二大经济体,正在经历从速度型增长到质量型增长的转型。在这一转型中,新富人群,作为经济增长的新动力,正在逐渐成为社会的焦点。他们不仅代表了中国经济的新活力,也代表了新的消费和投资趋势。”

近几年,随着科技和金融的融合,金融产品和服务的日益多样化,投资渠道和工具的选择变得前所未有地丰富。而这也意味着,新富人群在财富管理上面临着更多的选择和挑战,金融服务行业如何帮助他们应对这些挑战决定了新富人群将如何实现他们对财富健康和美好生活的愿景。

在此背景下,嘉信理财和上海交通大学上海高级金融学院在近日发表了第七期《中国新富人群财富健康指数》报告(以下简称“《指数》”),旨在探索如何更好地把握中国金融改革这一历史机遇,持续提升中国新富人群乃至广大投资者的财富健康。

中国新富人群财富健康指数基于对财富信心、财务规划、资产管理及投资参与度四项次指数的综合评估而得出,涵盖了受访者对个人财务状况的满意度、对金融服务费用的敏感性、使用金融服务的多样性等多个方面的调研结果。

主要发现如下:

- 中国新富人群对自身财富管理能力愈发自信,但实际财务规划水平仍有待提升

- 面对未来经济不确定性,新富人群正逐步调整经济预期和生活方式

- 新富人群的投资风格和策略趋于保守

- 投资收益预期与风险错配,金融素养提升仍有较大空间

- 养老规划不足或将为新富人群退休后的财富健康埋下隐患

- 新富人群对投顾的态度出现积极转变,行业可把握机遇深化居民对投顾服务的认知

中国新富人群财富健康状况分析

01 财富信心持续增长

自2017年开展《指数》调研以来,中国新富人群的财富信心始终保持增长。到了2023年,有近60%的受访者表示自己在过去一年里财富信心进一步提升。这一数据显示了新富人群对自己的经济状况和未来的乐观态度。

但是,不同收入群体的财富信心仍存在较大差异。高收入群体对自身财务状况的满意度总体更高。例如,月收入1.5-3万元以及3万元以上的受访者满意度分别提高0.14分和0.20分,而月收入在1-1.5万元之间的受访者满意度则从7.93分降至7.85分。

当被问及财富信心的来源时,经济持续增长(54.0%)被认为是新富人群最主要的财富信心来源。但同时,也有41.5%的受访者对未来五年的经济增长表示担忧。这意味着人们的财富信心可能会随着宏观经济的变化而波动。

02 经济预期和生活方式的调整

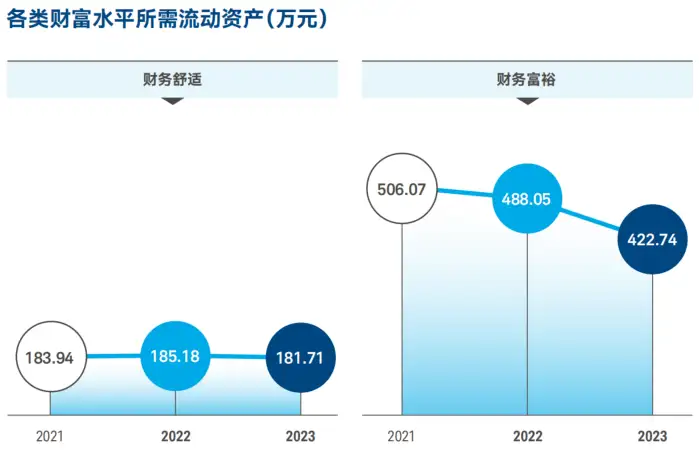

在财富信心持续增长的背景下,新富人群对实现财务舒适和财务富裕所需的流动资产水平的预期却出现了下调。具体来说,2023年的数据显示,受访者对这两个目标的平均预期较去年分别下降了4万元和66万元。

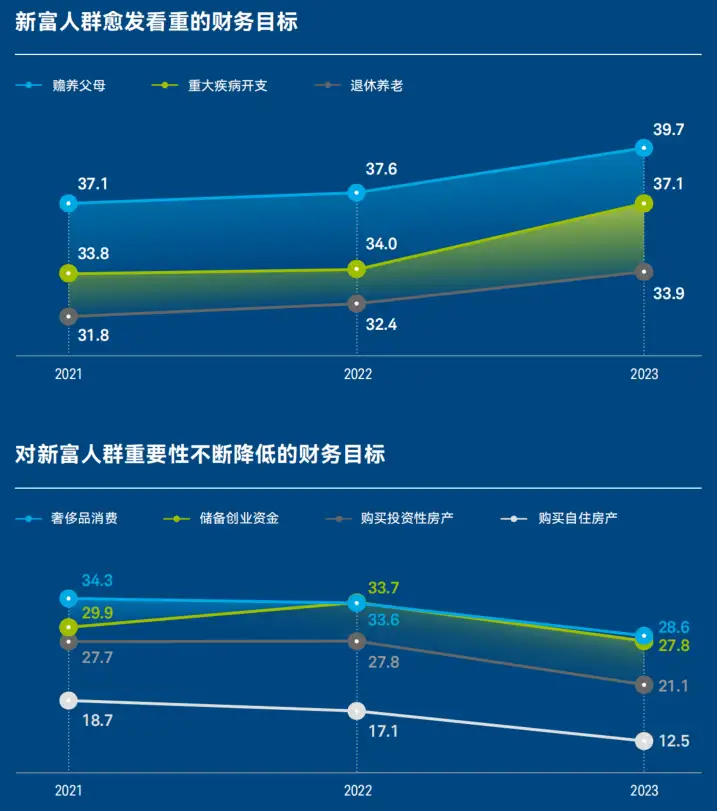

在过去的调查中,新富人群在定义“财富”时已经开始更加注重家庭关系、个人幸福等精神层面的财富,而不仅仅是物质财富。这一价值观在过去三年里不断得到强化,许多新富人群开始为长期目标做准备。例如,将重大疾病开支、退休养老、赡养父母作为财富管理的优先事项的受访者比例已连续三年上升。应急资金和子女教育也多次被列为新富人群最重视的财务目标。

将奢侈品消费视为财务目标的受访者比例连续五年下降,2023年的数据显示,这一比例仅为28.6%。这可能反映了新富人群的消费观念正在发生变化,他们更加注重长期的财务健康和稳定,而不是短期的物质享受。储备创业资金、购买投资和自住性房产等财务目标对新富人群的重要性也在逐渐下降,这可能意味着他们在财务规划时更加注重其他方面的目标。

03 投资风格和策略的转变

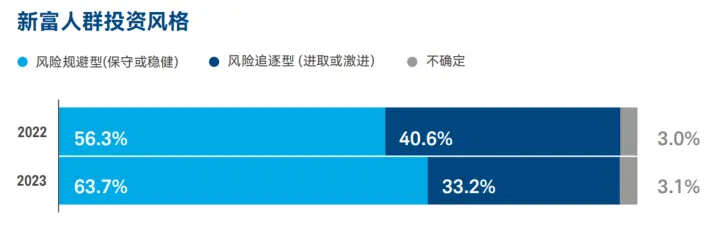

与往年相比,新富人群在投资中的风险规避倾向更为显著。当市场波动加剧时,他们可能会通过减仓来为自己止损,但这种策略可能会使他们错失长期投资带来的增长红利。这种短视的策略可能会对他们实现财务目标产生深远的影响。

保持或稳健的投资风格。在此次调研中,有63.7%的受访者表示他们采取保守或稳健的投资风格,这一比例较去年上升了7.4个百分点。

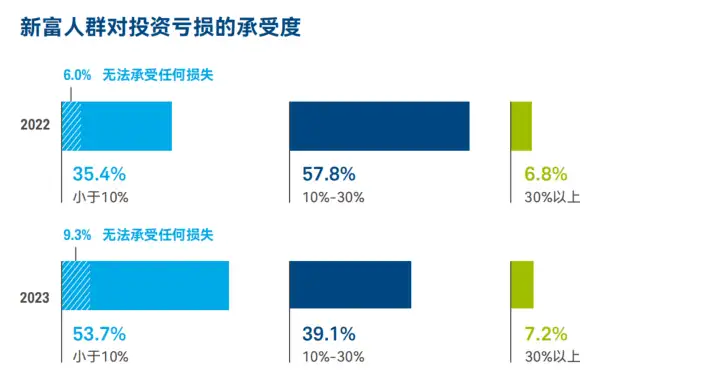

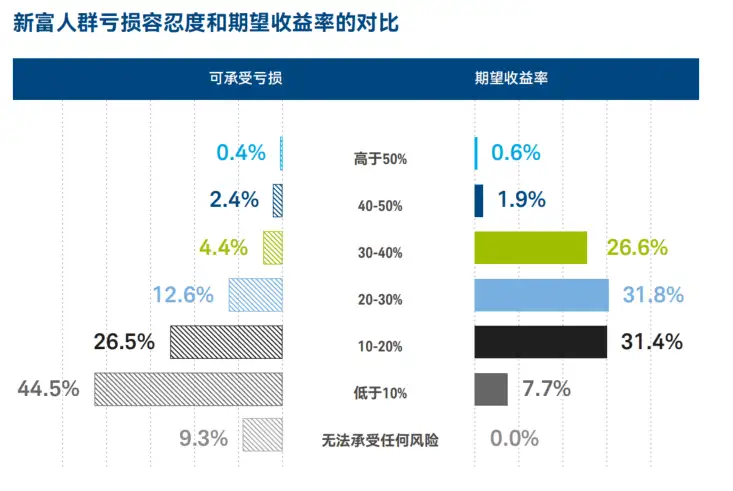

对投资亏损的承受力下降。53.7%的受访者表示自己最多只能承受10%的亏损,这一比例较2022年的35.4%上升了近20个百分点。此外,表示无法承受任何损失的受访者占比也从2022年的6.0%上升至今年的9.3%。

尽管新富人群总体上倾向于保守的投资策略,但他们仍期望获得较高的投资回报。事实上,市场上很少有金融产品能同时满足低风险和高回报的要求。

04 投资收益预期与风险的错配

新富人群对投资收益的期望值普遍过高。这与他们的保守投资策略和低风险承受力形成了鲜明的对比。今年,仅有7.7%的新富人群期望投资年化收益低于10%。大多数受访者的期望收益率在20-40%的区间内。其中,期望收益20-30%的受访者占比31.8%,期望收益30-40%的受访者占比26.6%。

新富人群的期望收益不仅远超市场预期,也与他们过去获得的实际投资回报相差甚远。40.1%的受访者表示,他们在2022年的实际投资收益率与上一年基本持平,另有29.8%的受访者表示收益率不足10%,仅有5.2%的受访者称自己的实际收益超过20%。

由于新富人群的投资收益预期与实际市场情况存在明显的错配,这也暗示了他们在金融素养方面仍有提升的空间。金融行业有责任为新富人群提供更好的投资建议和金融教育,帮助他们调整和树立满足个人投资偏好且契合市场实际的投资预期。

05 养老规划的不足

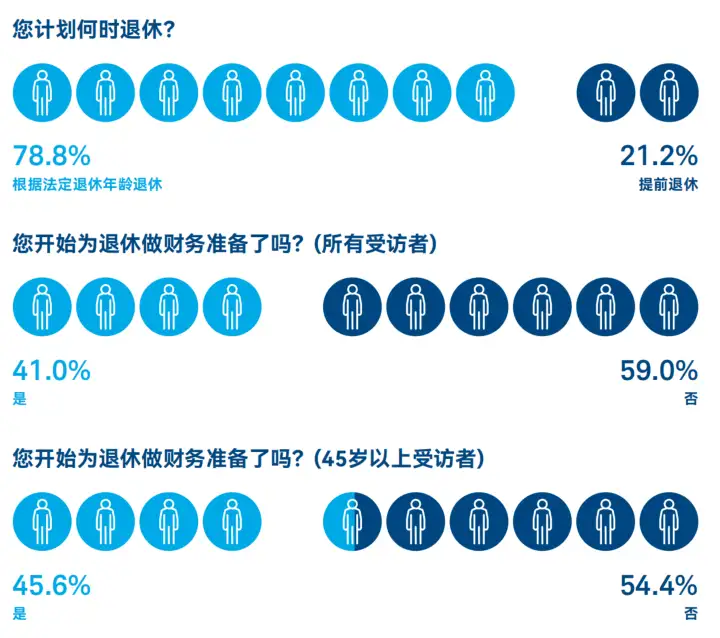

在历年的调研中,退休养老一直是新富人群关注的五大财务目标之一。随着中国社会老龄化的趋势,养老问题在财富管理领域中的重要性日益增加。数据显示,大约78.8%的受访者打算按照国家规定的法定退休年龄退休。令人关注的是,有59.0%的新富人群并没有制定养老财务规划。更为令人担忧的是,在45岁及以上的年龄段中,仍有54.4%的受访者没有开始为退休做财务准备。

这种在养老规划上的不足可能会为新富人群在退休后的财富健康带来潜在的风险。

在已经开始养老规划的新富人群中,高达69.1%的受访者表示他们需要与养老相关的投资顾问服务。要做好养老规划,首先要明确退休后的生活开支,计算维持退休前生活水平所需的预算。接着,根据预算计算每年需要的储蓄量,并选择合适的储蓄和投资方案。如果发现储蓄不足,应及时调整养老目标和投资策略。

中国新富人群的财富管理行为

01 对投顾的态度转变

超过半数的新富人群已经认识到投资顾问不仅仅是一种产品,更多地是一种服务。他们开始意识到投顾的价值不仅在于提供投资建议,还包括为客户提供全面的金融规划和教育。

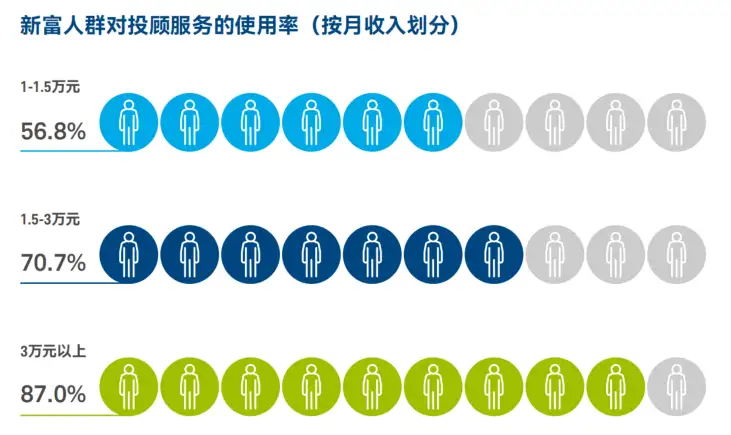

根据收入水平的不同,新富人群对投顾服务的使用率也存在差异。例如,月收入超过3万元的受访者中,有87.0%的人使用过投资顾问,而月收入在1-1.5万元的受访者中,这一比例仅为56.8%。

新富人群中,较高收入的群体更加重视投顾在家庭财务规划、实现长期财务目标以及提高投资回报方面的能力。而较低收入的受访者更多地看重投顾在避免市场波动时的情绪化决策和帮助克服行为偏差方面的作用。

为了更好地满足新富人群的需求,金融机构应该深化对投顾服务的理解,确保其服务能够满足不同收入群体的需求。这意味着金融机构需要提供更加个性化、全面和专业的投顾服务,以帮助新富人群实现其财富目标。

02 对数字金融平台的贡献

数字金融平台在新富人群的财富管理中起到了重要的作用。随着科技的发展和金融科技的崛起,数字金融平台为新富人群提供了更加便捷、高效和个性化的服务。新富人群对数字金融平台的信任度也在逐渐提高。这意味着他们更加倾向于使用这些平台进行投资和财务管理,而不是仅仅依赖传统的金融服务。

新富人群在使用金融服务时展现出了多样性。除了传统的金融服务,他们也越来越多地使用数字金融平台,这反映了他们对新技术和新服务的接受度。随着数字金融平台的普及,许多投资顾问和金融机构也开始与这些平台合作,为新富人群提供更加综合和高效的服务。

财富健康指数对中国新富人群的应用

01 财富健康指数在新富人群中的重要性

财富健康指数为新富人群提供了一个衡量其财务状况和健康度的标准。这不仅帮助他们更好地了解自己的财务状况,还为他们提供了改进和优化的方向。随着社会和经济的发展,新富人群越来越重视个人财务管理,而财富健康指数正是他们追求更好财务健康的重要工具。

02 对金融市场和投顾行业的影响

随着新富人群对财富健康指数的重视,金融市场和投顾行业也受到了深远的影响。金融服务提供者开始更加注重为客户提供全面、个性化的服务,以满足他们的财务健康需求。同时,投顾行业也在不断创新,提供更加专业和高效的咨询服务,帮助新富人群实现其财富目标。

03 未来的趋势与建议

随着科技的发展和金融科技的崛起,未来的金融服务将更加数字化、智能化。新富人群将更加依赖数字金融平台和工具来管理和规划其财务。对于金融服务提供者和投顾行业来说,他们需要不断创新,提供更加个性化、智能化的服务,以满足新富人群的需求。同时,金融教育和客户为中心的服务将成为行业的核心竞争力。

-END-

*如需报告原文,请关注公众号“财策智库”即可获取

免责声明

免责声明:“财策智库”公众号涉及的内容仅供参考,本公众号所发文章代表作者个人观点,不代表本公众号立场,同时不构成对所述产品及服务的出价、征价、要约或要约邀请,不构成买卖任何投资工具或者达成任何合作的推荐,亦不构成财务、法律、税务、投资建议、投资咨询意见或其他意见。对任何因直接或间接使用本公众号涉及的信息和内容或者据此进行投资所造成的一切后果或损失,本公众号不承担任何法律责任。公众号内的文章版权及相关权益归相关内容提供方所有,如涉及侵权等问题,请联系微信号:jibao1112

投稿及合作:wealthmagazine@163.com

【财策智库 WEALTH PLUS】财富管理行业的学习分享及资源整合平台,微信公众号内搜索“财策智库”即刻关注!