大客户到底属于谁?

最近和几位金融机构高管聊天时,他们都提到了一个在业内存在多年的尴尬问题:

团队里总有那么一两个理财师,手里握着1-2个超级大客户。这些客户每年带来的投资额能达到几千万甚至上亿。只要这几个客户还在,理财师就不太愿意开发新客户,也不愿带团队,更不愿接受常规管理。

管理层其实都知道问题,但就是难以下手。逼他开发新客,他没动力;让他带团队,他没兴趣;开除他,客户大概率跟着走。最终,机构只能选择“供着”,明知道这会影响团队氛围,也只能睁一只眼闭一只眼。

表面上看,这是员工的纪律和态度问题。往深处看,它其实是财富管理机构长期依赖个人关系后,出现的一种系统性危机:核心客户关系的控制权,正在悄然从机构手中旁落。

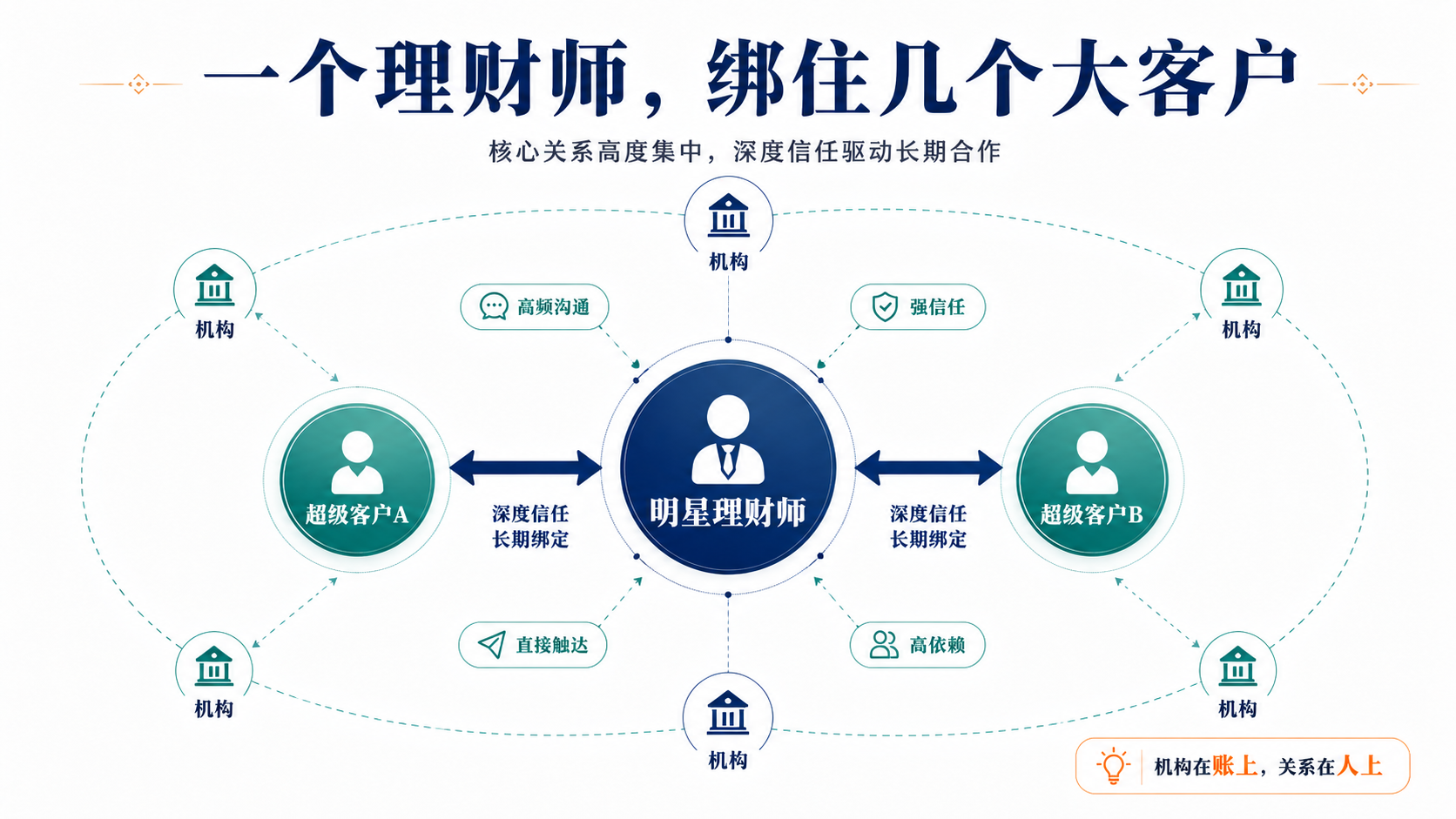

01 一个理财师,绑着几个大客户

这种现象在很多机构都存在。

有的理财师一年主要靠1-2个超级客户就能完成大部分业绩;有的不再主动开发新客,因为边际收益已经明显下降;有的不愿坐班、不愿参加培训、不愿带新人;表面仍在公司体系内,实际上已经像“半独立顾问”。

管理层明知问题,却长期选择容忍。不是他们不知道风险,而是想不到合适的办法去处理。一旦处理不当,人和客户可能一起离开,短期收入会受到直接冲击。

对理财师个人来说,这是一种理性选择。当少数大客户已经能支撑高收入,继续拓客的成本(时间、精力、合规压力)远高于收益。但对机构来说,这种理性叠加起来,就变成了组织层面的风险。

02 为何会出现“维护存量就够了”现象?

根本原因在于激励结构。当佣金高度绑定个人生产,且大客户已经稳定贡献高额收入时,继续开发新客对个人而言就会出现边际回报递减。而机构却仍在用传统销售KPI去要求他,这本身就存在冲突。

更深一层的问题是客户所有权。

从法律和账户层面看,客户属于机构;从信任和服务层面看,客户往往更认理财师个人;从长期经营和责任层面看,客户最终应该沉淀在组织体系里。

很多机构误以为AUM写在账上,客户就属于自己。但实际情况是:当客户有新资金、需要家族信托、税务筹划、资产隔离或二代接班安排时,他们的第一反应往往还是找那个熟悉的理财师,而不是机构平台。

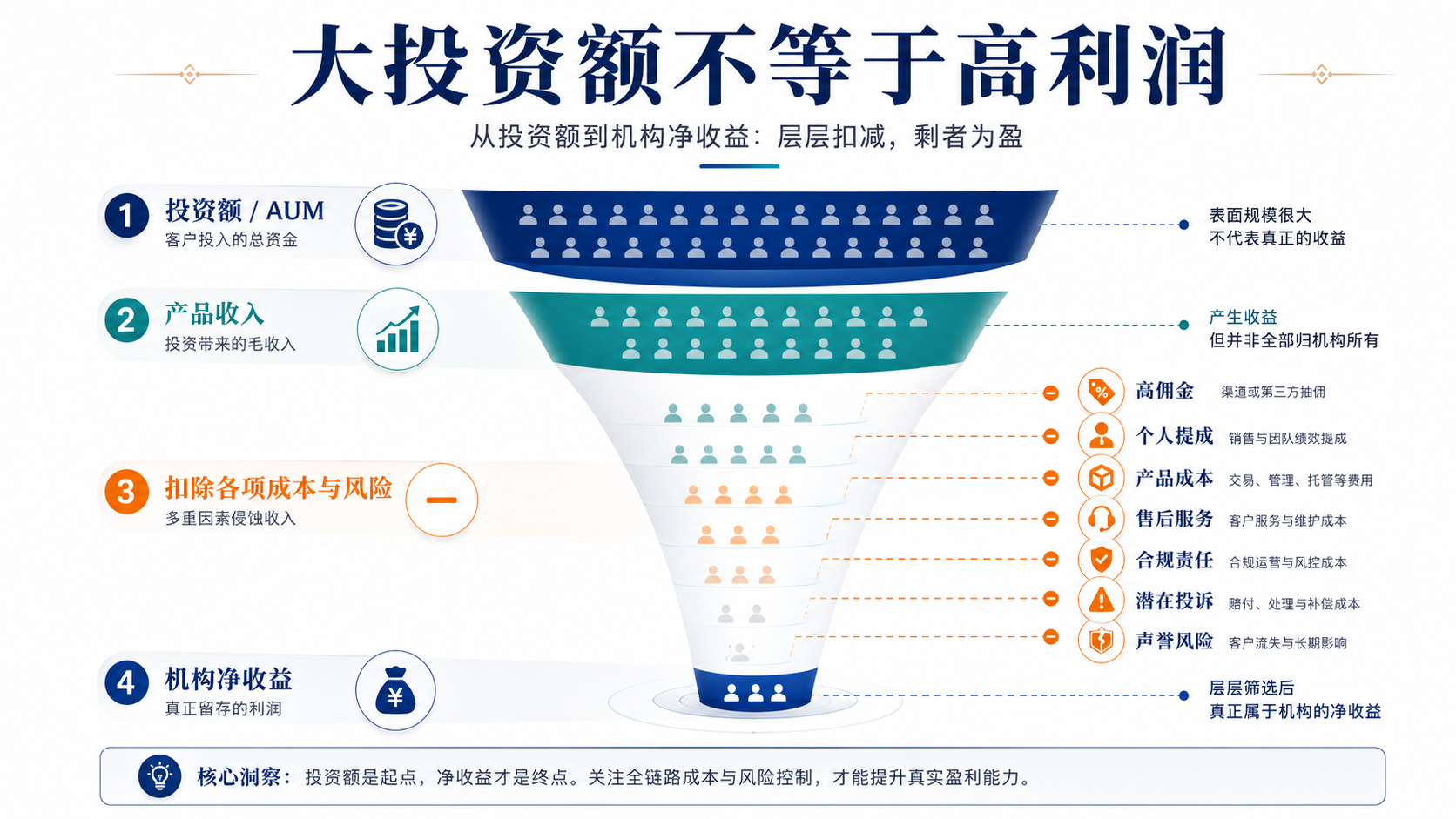

这里还藏着一个容易被高估的“利润幻觉”:投资额大,不等于机构真正赚得多。几千万、上亿的资金规模很醒目,但扣除理财师提成、产品成本、售后服务、合规责任、潜在投诉和声誉风险之后,机构拿到的未必是高利润,反而可能只是带着风险的通道收益。

这就出现了一个悖论:机构承担了体系风险、合规责任和平台成本,却未必掌握最核心的客户关系控制权。

03 机构真正失去的,不只是业绩

如果任由这种状态持续,机构会付出几重代价。

第一是信息与决策权的流失。客户的家庭结构、资金来源、真实风险偏好、决策链条、重大敏感点,都沉淀在理财师个人脑子里。一旦这个人离职、跳槽或出现状况,机构对这些客户的了解几乎归零。

第二是服务主动权的丧失。客户是否增配、是否转介绍、是否接受新的复杂方案,很大程度上取决于理财师个人意愿。机构难以直接经营这些高价值客户。

第三是组织文化的侵蚀。新人看到有人可以不遵守常规纪律、却拿走最高收入时,会迅速得出结论:公司制度是虚的,垄断资源才是真的。这种认知一旦形成,团队的敬业度和成长意愿都会受到打击。

第四是合规与风险外溢。强个人关系叠加高佣金激励,在大客户身上容易出现适当性管理弱化、私下承诺等问题。2025年7月,国家金融监督管理总局发布《金融机构产品适当性管理办法》,并明确自2026年2月1日起施行。适当性管理强调金融机构要了解产品、了解客户,把适当产品通过适当渠道销售给适合客户。换句话说,责任主体始终是金融机构,而不是某个“能搞定客户”的明星理财师。

第五是组织能力的退化。机构越依赖少数明星理财师,就越缺乏动力去建设投研、法税、家办、团队服务和数字化平台等真正能沉淀客户关系的系统能力。

04 他们不一定是“问题员工”

如果把这类理财师简单归为“问题员工”也并不合适。

或许,我们可以把他们大致分成如下三类:

- 第一类是战略客户型。他们服务深入,能持续维护客户、带来资产增配,并能处理复杂需求。这类人不是低绩效,而是需要换一种岗位定义。

- 第二类是存量收租型。他们靠过去绑定的大客户吃老本,服务动作少,没有新增,没有转介绍,也不愿与团队协同。这是激励机制失效的结果。

- 第三类是风险外溢型。他们拒绝合规留痕、拒绝客户资料沉淀、拒绝团队介入,甚至把客户当成个人私产。这类人已经从高贡献员工转变为机构的关键风险点。

区分好这三类理财师,有助于机构采取差异化策略,而不是一刀切。

05 从“个人关系”到“机构能力”的五步路径

正确的做法不是逼他开发新客,也不是粗暴抢客户,而是把个人价值逐步转化为组织能力。

第一步:重新定义岗位。

把普通理财师和战略客户顾问分开。普通理财师继续考核新客开发;战略客户顾问的核心指标改为客户留存率、净新增资产、家庭与企业关系覆盖深度、转介绍数量、合规与服务记录完整度,以及是否推动团队共同服务。

第二步:建立1+N服务小组。

不要让他一个人单独面对超级客户。主理财师负责关系温度,投研、产品、法税、信托、保险专家逐步介入,运营人员负责流程支持,同时安排第二联系人参与关键沟通。把这个过程包装成“服务升级”,让客户逐渐习惯依赖机构的一整套体系,而不是只认一个人。

麦肯锡在谈券商财富顾问团队建设时也提到,客户分配给顾问个人服务,是基于公司与顾问之间的信任关系,并不意味着客户变成顾问的个人客户;如果客户归属处理不好,会造成个人本位和团队协作问题。

第三步:沉淀客户档案与第二联系人。

建立战略客户档案,包括资金来源、家庭成员、决策链、历史沟通记录、重大需求等。重要会议尽量双人参与,关键信息进入CRM系统。佣金也可以按过渡比例分配,降低主理财师的抵触情绪。

第四步:调整佣金结构。

对历史存量大客户,保留基本服务提成,但逐步降低纯存量权重;对净新增资产、客户转介绍、家族成员覆盖、团队协作等机构化动作,给予更高奖励。UBS公开资料中也能看到类似思路,顾问激励并不只看存量生产,还涉及净新增资金、新客户关系、资产回报增长等指标。

第五步:建立超级客户经营机制。

把年贡献极高、风险集中的大客户纳入内部机制,由管理层、合规、投研、运营共同定期评估。核心沟通让高管定期参与,让大客户的经营从个人行为变成组织行为。

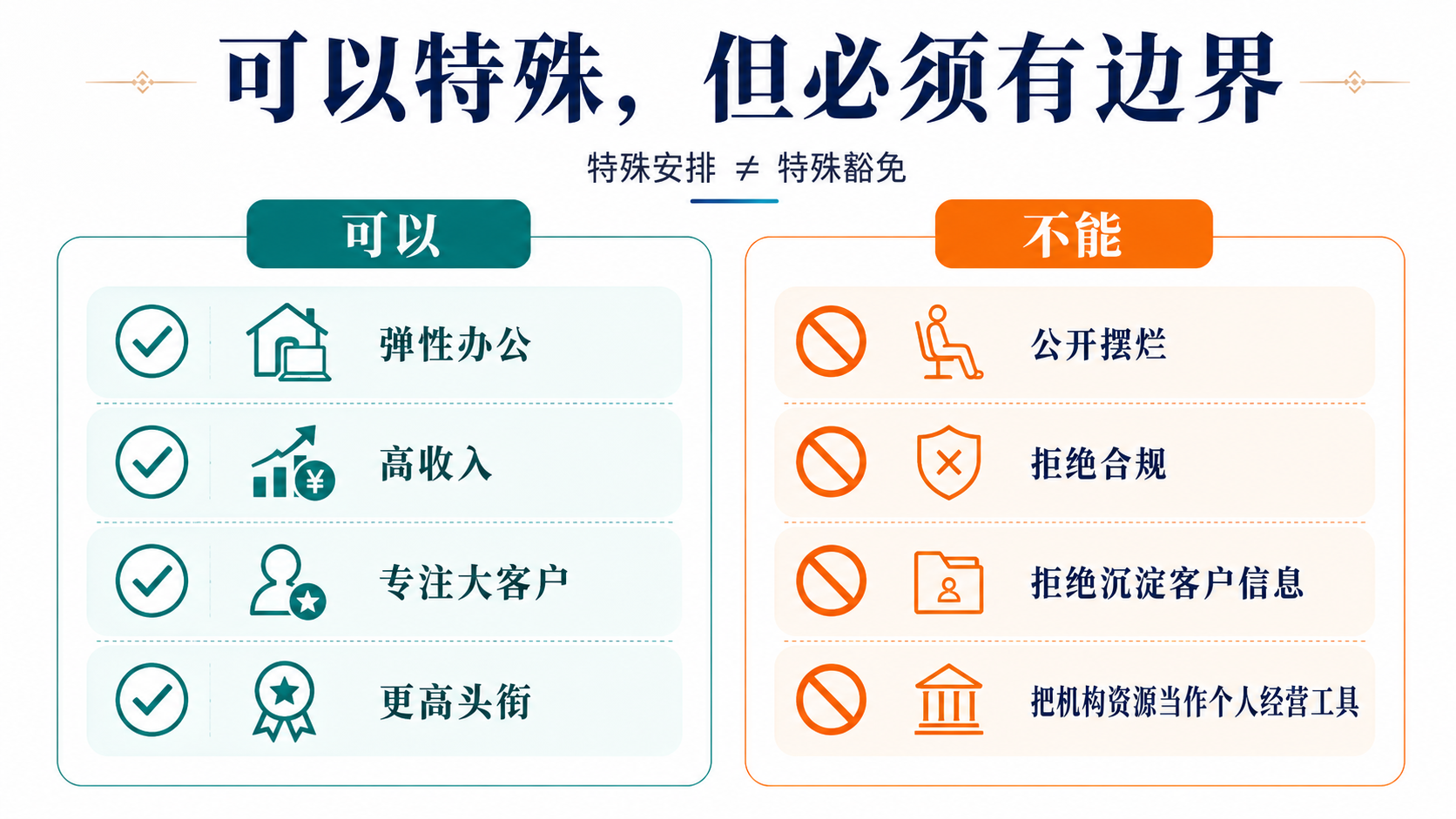

06 可以特殊,但必须有边界

机构可以给高贡献理财师弹性办公、更高收入、专注少数大客户,甚至更高的头衔。但必须同时设定清晰边界:

- 不能公开破坏团队纪律;

- 不能影响新人的心态;

- 不能拒绝合规要求和客户信息沉淀;

- 不能把机构资源当成个人经营工具。

特殊待遇本身不是问题,特殊待遇没有对应责任才是问题。只有把责任和权益对等起来,特殊安排才能长期可持续。

07 中小机构更务实的做法

很多中小机构没有强大的投研、法税和家办能力,一时难以完成全面机构化。这时就更需要务实化。

先做底线管理,至少让客户信息、产品记录、合规留痕进入系统;先做服务补位,让运营、产品和管理层参与关键客户沟通;先做风险预案,评估每个明星理财师离开后可能带走的客户和收入,提前设计过渡方案。

没有平台能力,就先减少被单点绑架的程度,这是更现实的起点。

08 结语:财富管理的成熟,从“个人英雄”走向“组织能力”

大客户当然会信任具体的人。财富管理从来不是冷冰冰的系统生意,它离不开关系、陪伴和长期信任。

但一家成熟的机构,不能满足于“客户跟着某个人来”,更不能长期接受“客户只能跟着某个人走”。

真正有控制权的机构,是能够把客户对个人的感性信任,持续转化为对组织服务能力的确定性依赖。

当机构把明星理财师从“不可管理的销售明星”,变成“可制度化的大客户入口”时,它才真正拿回了客户关系的控制权。

那么,大客户最终属于谁?

属于那个既能赢得信任,也能把信任沉淀为组织能力的人。

本文作者:

财策智库 — QS & FYM

参考资料:

[1] 麦肯锡中国,《券商财富管理转型之道:如何打造财富顾问团队》,盛海诺、袁伟、章淑蓉、丁彤、何可人,2022

[2] 国家金融监督管理总局,《金融机构产品适当性管理办法》,国家金融监督管理总局,2025

[3] UBS United States of America,《UBS Financial Advisor compensation and reward》,Advisor Recruiting & Retention UBS Wealth Management,2025

免责声明:本文涉及的内容仅供参考,本文所发文章代表作者个人观点,不代表发布者立场,同时不构成对所述产品及服务的出价、征价、要约或要约邀请,不构成买卖任何投资工具或者达成任何合作的推荐,亦不构成财务、法律、税务、投资建议、投资咨询意见或其他意见。对任何因直接或间接使用本文涉及的信息和内容或者据此进行投资所造成的一切后果或损失,本文不承担任何法律责任。