民间借贷出新规,部分理财要小心了

“蝴蝶效应”

1

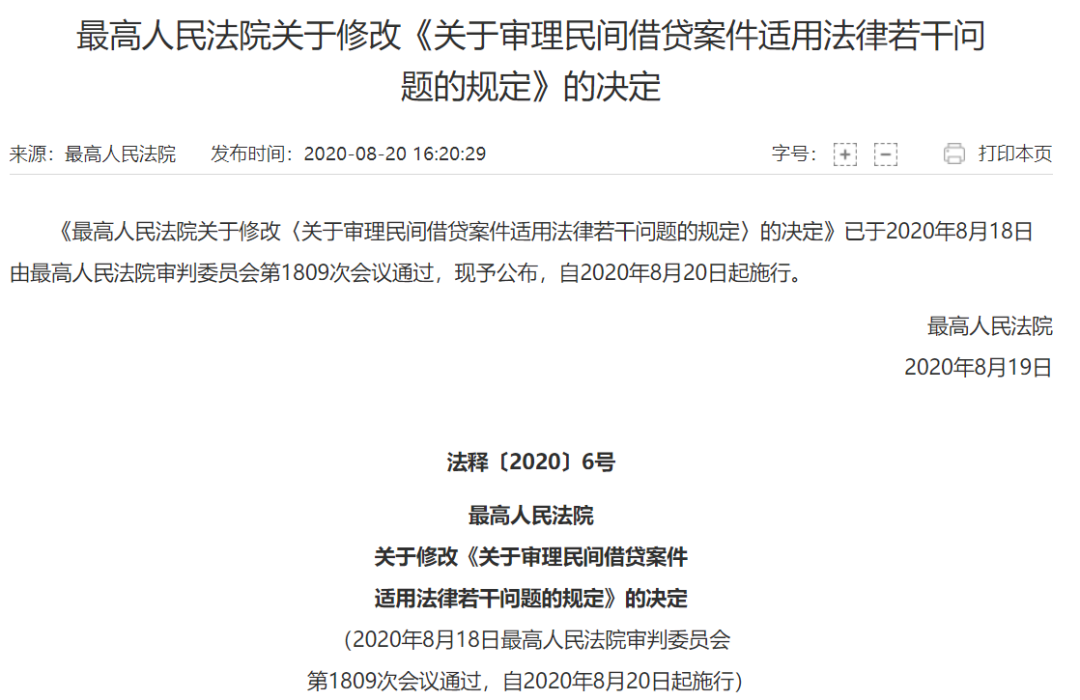

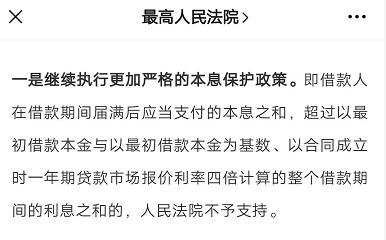

这两天,最高院关于“民间借贷”的一个新规,引发了不少关注。

尤其是其中提单,民间借贷,利息超过4倍LPR以上,不受法律保护。也就是利息不得超过15.4%,远低于之前的24%、36%。

很多人觉得,这个只涉及民间借贷,和自己没什么关系。

但实际上,很多人购买的理财产品,底层正是民间借贷资产。所以,这事还是要警惕下。

在老南看来,这个审判新规,对三类主体有影响:

一是无牌照放贷的机构(P2P、各普惠金融),增加了关门风险;

二是民间借贷的借款人,降低了还贷负担;

三是购买了民间借贷为底层资产的投资人(P2P、金交、股交的债权资产转让),加大了产品爆雷风险。

当然,这个新规,也有个核心地方,没说清楚,也许留了个口子。

2

先说说这个新规针对的,基本都是非金融机构、无放贷牌照的各种“P2P”,有线下的,也有线上的。

新规有两个条款,对这类公司冲击很大。

一是,未依法取得放贷资格的出借人,以营利为目的,向社会不特定对象,提供借款的,借贷合同无效

二是,利率超过4倍LPR,即15.4%,不受法律保护。

前者说白了,如果没金融放贷牌照,这类机构的借贷合同,直接无效。后者是限制了利率上限。

对很多公司,几乎是毁灭性打击。

以至于某知名网贷平台,在微博上发了这么一张图,不过后来删除了。

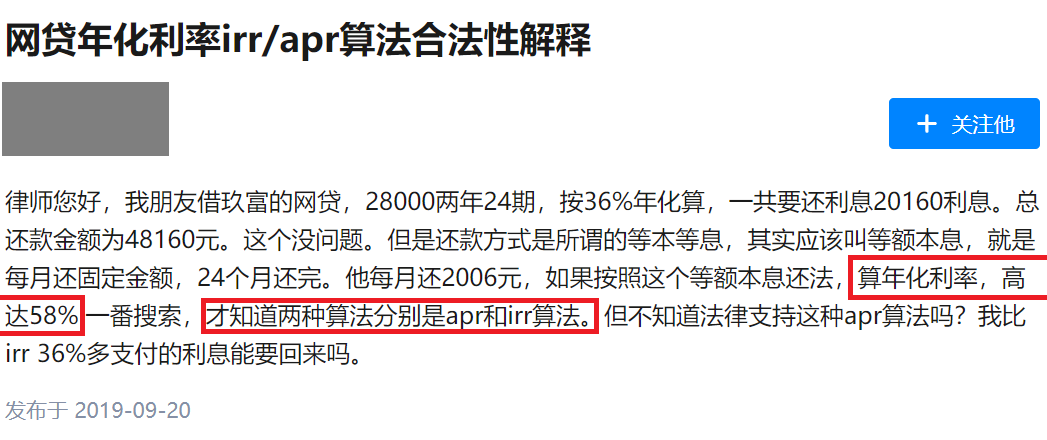

这个15.4%,如用年化利率 ( Annual Percentage Rate, APR ) 算法,综合月息只能到1.3%;如果用内部收益率 ( Internal Rate of Return, IRR) 算法,综合月息要变成0.7%。

要知道,某保险巨头旗下的普惠金融,现在综合月息1.2%左右,都命悬一线了。

更别说那些没什么背景的,融资成本在8%-12%,运营成本在3%-5%,因为疫情,不良飙升,拨备从以前的2%,提高到现在的4%-6%。这样的直接可以关门了。

说白了,没牌照的,还在放贷的,基本可以关门了。

3

这个新规,对这些民间借贷借款人,倒算是重大利好。

一方面,很多人借钱,从来就不会算账,不知道实际利率。

可参考老南2017年,就写过的《年利36%!为何千万人敢借?》。

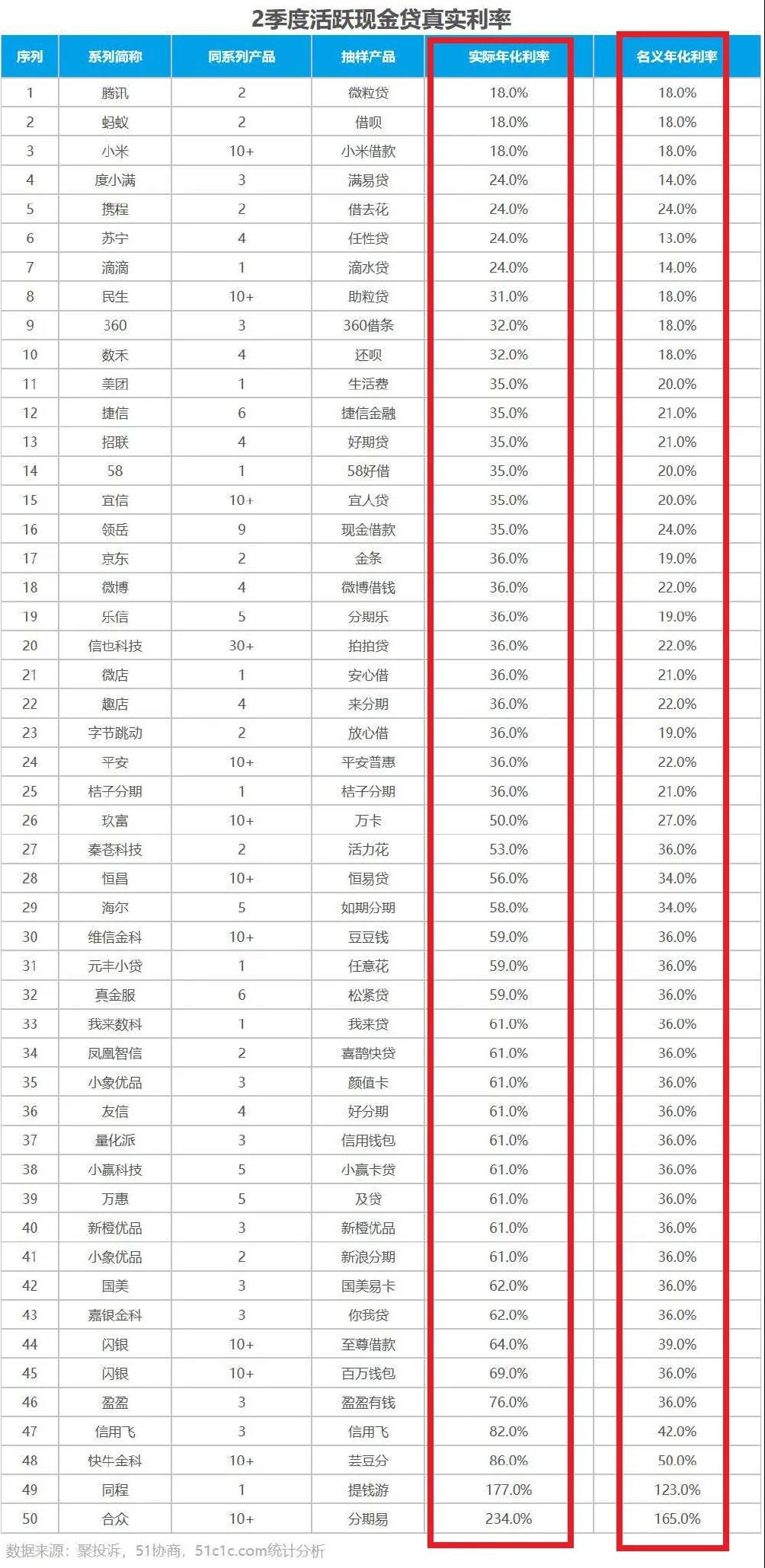

看看下面这个,感受下:

老南在网上,看到这么一张图,也许最近有变化,但大家可以参考下。

表中的“名义年化利率”,就是APR算法;“实际年化利率”,就是IRR算法。

说白了,不少机构,都是用IRR算法设计贷款产品。但在放贷宣传时,用APR算法。导致很多人,并不知道,自己借款的利率,高的吓人。

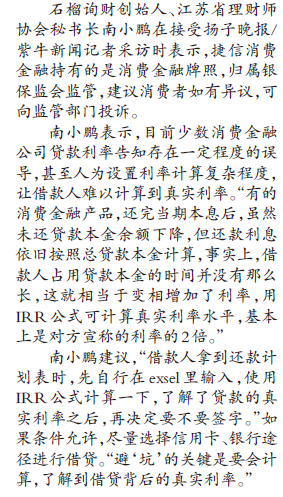

所以,今年5月份,老南接受媒体采访时,就专门提到过:

实际上,老南这里也接到不少这样的咨询,用EXCEL一算IRR,很多借款人都各种惊讶。

另一方面,国内在法律上,有个bug,没个人破产。

导致这几年,各种互联网平台、金融机构、民营公司,各种网络贷款,APP点两下,就能借到钱,但利率非常高。

不过,因为目前的法律,是终身负债,概率游戏下来,对机构而言,还是大赚特赚的。

但这种吃人不吐骨头的金融游戏,时间长了,范围广了,拉大贫富差距是小,增加了社会底层的不稳定性是大,尤其在经济下行周期。

所以,这次这个时间点,最高法力度这么大,有点劫富济贫的味道了。

实际上,当年在日本,也发生过这样的事。2006年,日本最高法院规定,所有超过《利息限制法》上限的利息,均为无效。关键,多收的,还要全部退回去。

日本高利贷公司,“武富士”创始人武井保雄, 1998年公司上市,1999年靠放贷成为日本首富,2010年因此破产。

4

说完这些八卦,最关键的来了,如果你持有民间借贷底层资产的理财产品,还真要小心。

先说下如何判别,这类民间借贷的理财产品,几乎100%,都不会在银行、券商、信托买到。

其次,看下底层资产的放贷方,有没有金融牌照。目前合法的放贷牌照有:银行、消费金融、信托、互联网小贷。如果没有,那你就要小心了。

对于涉及民间借贷的产品,肯定是不能再买了。如果已经买了,那看看能否提前赎回或转让,如果不行,那只能自求多福了,期望到期日之前,不会出事。

此外,目前很多当年的P2P,依然在运营,只是换了个壳,借道金交所、地方股交中心,发行底层为民间借贷的理财。但这并不表示,其无牌照向不特地对象放贷,是合法的。

这次新规一出,对这些公司而言,基本是毁灭性的打击。一方面是15.4%,能不能兜得住。另一方面,借款人不傻的,肯定要来讨价还价的。

当然,这次新规,里面可能的活口,就是这个15.4%,到底是什么算法。新规里并没有提及,但在媒体通稿上,却有这么一句话:

如果按照这个解释,则是APR,估计问题不大,套路玩的深,IRR做到年化利率48%,都能满足APR利率不高于15.4%的规定。

但如果严格按照IRR测算,那大家可以直接关门了。

结

金融,从来都是个圈,环环相扣,有如蝴蝶效应。有时候你以为在看热闹,可能火就要烧到你脚下了。

所以,只有在投资前,穿透底层资产,明白自己买的究竟是什么,搞清楚风险点在哪里,再决定能不能投,这样才靠谱。

-END-

作者:南小鹏,石榴询财创始人,国际金融理财师(CFP)持证人,江苏省理财师协会秘书长,畅销书《识破迷局——理财通识第一课》作者。金融投资从业17年,曾就职海通证券,国资紫金所。