去年6亿理赔,不散买卖!不散交情!

来源 | 无趣的Dora

大家好,我是

(舍不得你在保险上走弯路的)

Dora老师。

“重磅”大家是不是都已经看到了。

昨天晚上有朋友发新闻给我,说“重磅”来了。

我心想这算啥重磅……

安邦保险这事儿跟月经贴一样,隔一段时间就出来一点,都两年多了你们还没审美疲劳吗

这次的新闻,估计是连续剧的大结局了:

很多人一看到“清算”“解散”就慌,不过我们的读者应该已经身经百战了,这种新闻肯定吓不到你。

简单说两句:

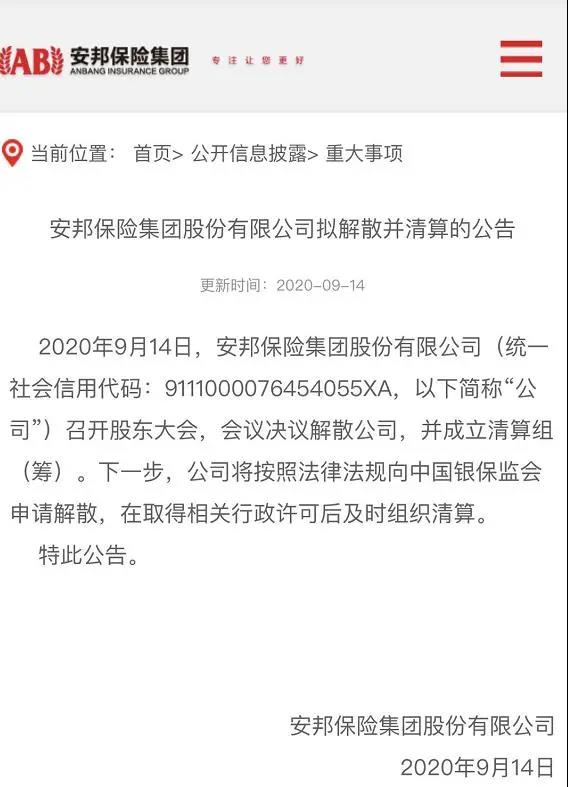

这次解散的不是“安邦”,也不是“安邦保险”,而是“安邦保险集团”。

2010年印发的《保险集团管理办法(试行)》明确定义了保险集团:

保险集团是指保险集团公司及受其控制、共同控制和重大影响的公司组成的企业集合,该企业集合中除保险集团公司外,有两家或多家子公司为保险公司且保险业务为该企业集合的主要业务。

很明确,保险集团是一个企业集合。

而我们最关心的,和我们利益最相关的,还是我们买的保险受不受影响。

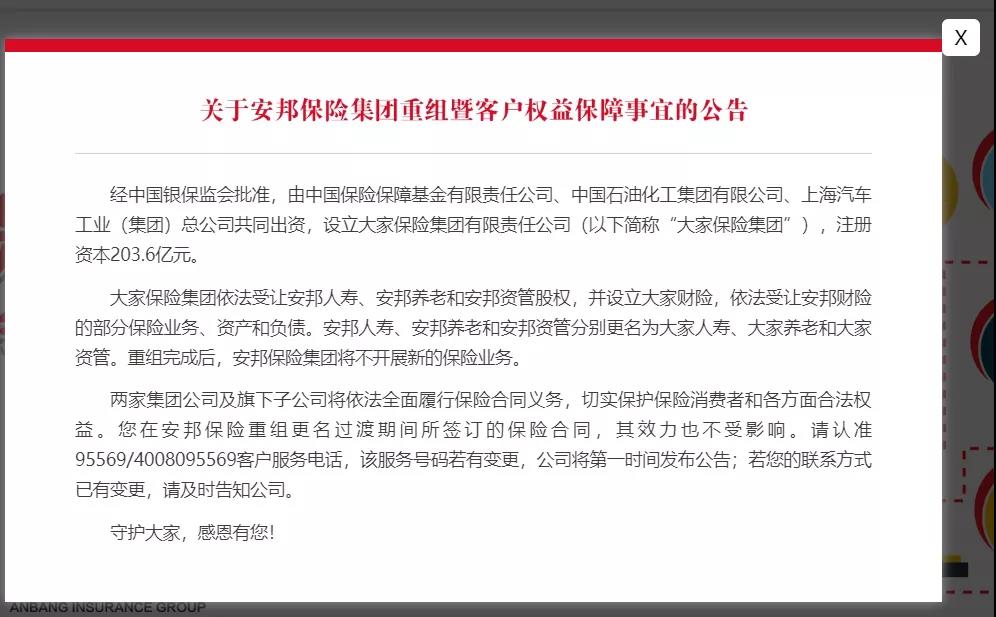

敲黑板,当然不受影响!因为旗下保险公司的股权早都已经受让出去了。

也就是我们现在所熟知的大家人寿。 之前我去探店高端养老社区,首厚大家就有大家人寿的身影。

大家早都安排明白了。 在安邦保险集团的官网上也明确了消费者权益的保护:

安邦人寿→大家人寿。

安邦养老→大家养老。

安邦财险(部分)→大家财险。

安邦资管→大家资管。

划重点: “您在安邦保险重组更名过渡期间所签订的保险合同,其效力也不受影响”

你可能会问,既然都安排明白了,为啥这个时候保险集团又解散呢?

就是因为已经安排明白了,才要解散和清算,给一个历史事件画上一个句号。

从2018年2月、安邦被接管开始,就不断有读者和客户在问,

“我买的重疾不会有问题吧”

“我买的理财不会有问题吧”

可以理解,毕竟是事关身家性命的保障,即便官方发了声明,也总让人有点惴惴不安的。

不过我想,没有什么比数据和事实,更有说服力、更让人心安。

今年3月份,大家人寿发布了2019年度理赔报告。 大家保险2019年7月11日正式揭牌,理赔报告总结的是谁的情况,一目了然。

大家人寿2019的全年赔付金额超过6亿元,全年服务客户1.95万人次。

我们可以重点关注一下十大赔案:

十大重疾案件的险种,如果你去看合同,其实都还印着安邦的抬头。

其中的“附加家文化重大疾病保险”:

业内朋友应该有印象,这款产品是当年的爆款,极致性价比产品。

一开始只能员工购买,后来对外销售了一段时间,业内很多朋友都抢着买。

我翻了一下自己的聊天记录,还有和朋友关于这款产品的讨论:

图中说的健康之享,也是当年的爆款,重疾双倍赔付。

健康之享的承保公司是和谐健康,原来也属于安邦保险集团旗下,后来出让了股权。

另外,安邦存量高达1.5万亿的万能险,也都兑付完毕了。

回过头来,2016年出品的重疾,已经进入理赔期。 换了名称,换了股东,不换承诺。

不散买卖,也不散交情。

再多的辟谣和说明也抵不上事实的分量。

放心了吧? 安邦一朝被接管,大家已过万重山。