在香港工作,要双重交税?

前段时间,国内首次个税汇缴申报如火如荼,

与此同时,传所有在香港工作的非永居,都被通知要向内地报税。

香港个税税率最高17%(标准税率15%),内地个税税率最高45%,

向内地报税(工薪税),这意味着港漂们两边都要报?个税瞬间飙高了?

其实还不止港漂,美漂、英漂、加漂等等也存在同样的问题,

中国籍,有内地户口,在境外工作,都要两边申报么?

我来给大家梳理下。

1

非永居收到通知

先看通知。

上月,港漂圈公号爆出某微信群聊天信息,

称几个香港的中资企业和外资企业,通知非(香港)永居(就薪酬)申报内地个税。

这是太#集团的。

△图:某微信群(源自港漂圈公号)

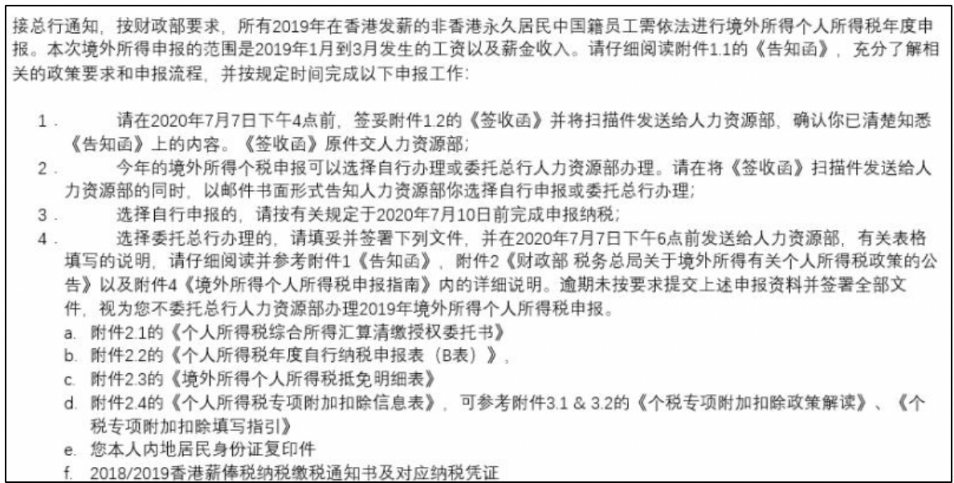

这是招#国际的内部通知书。

△图:某微信群(源自港漂圈公号)

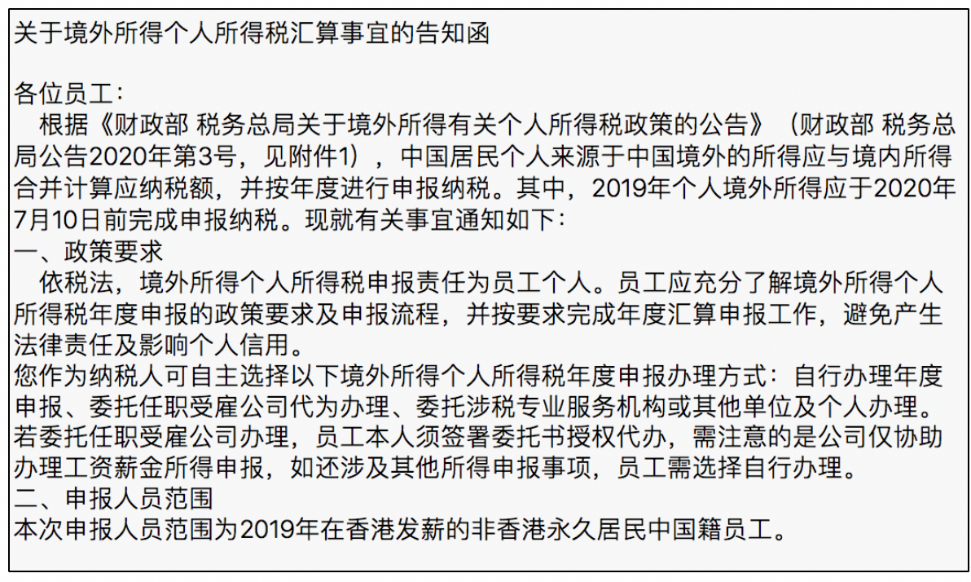

这是中国华#公司的告知函。

△图:某微信群(源自港漂圈公号)

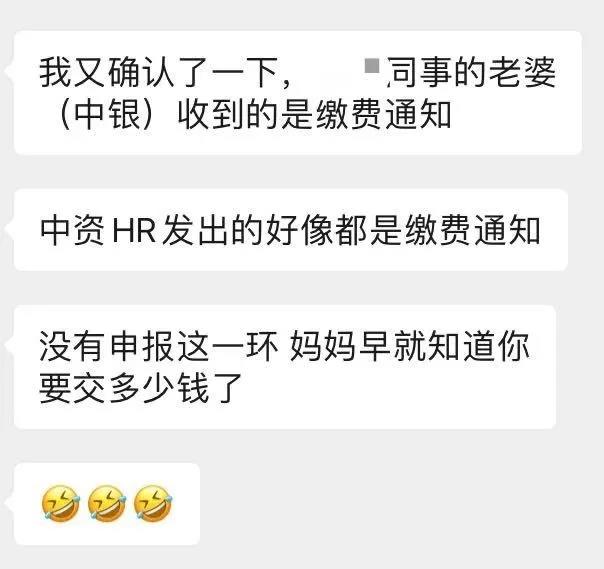

中#香港甚至直接发了缴费通知。

△图:某微信群(源自港漂圈公号)

在评论里,有中资行读者称,“所有中国籍非永居都被通知了,不只是外派员工”。

消息一出,港漂圈一片哀怨。

毕竟,享受惯了低税的港漂,何以忍受内地的高税。

香港个税税率最高17%(标准税率15%),内地个税税率最高45%,

如果向内地报税,即便在香港已申报的能抵扣,粗算还要再补缴几乎一倍的税。

那么究竟,谁要报谁要补?

简单说就是:是内地居民+有来自香港的所得。

2

内地居民

内地税收「居民」,需就全球收入向内地报税,当然也包括香港收入。

法定,内地税收「居民」如下:

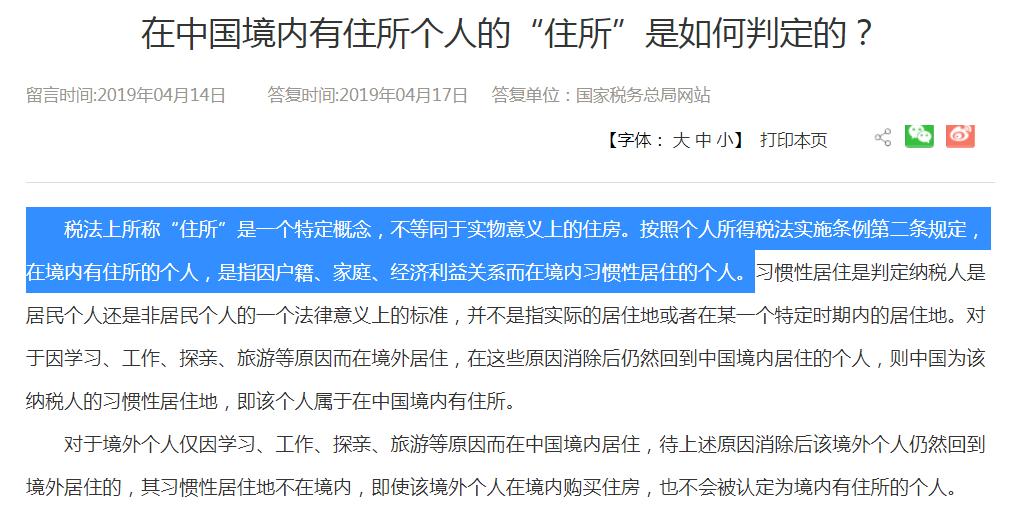

1)在中国境内有住所(「有住所个人」);

2)无住所,而一个纳税年度内在中国境内居住累计满183天的个人(「无住所个人」)。

与此同时,如果「无住所居民个人」自2019年起连续六个年度,有任何一年在中国境内累计居住不满183天或单次离境30天,经主管税务机关备案,其来源于中国境外且由境外单位或者个人支付的所得,可免缴个人所得税。(所谓“六年安全港规则”)

△图:有住所个人的「住所」判定标准(国税总局)

通常,实践中简化的「居民」标准如下:

(1)中国籍人,持有内地「居民身份证」,未持香港「永久居民身份证」,为内地居民。

(2)中国籍人,未持有内地「居民身份证」,持香港「永久居民身份证」,为香港居民。

(3)中国籍人,若同时持有内地「居民身份证」和香港「永久居民身份证」,但因婚姻、工作等原因主要经济利益在内地,则仅视为内地居民。若已定居香港而以香港为主要经济利益所在地,则仅视为香港居民。

(4)外国籍人,持香港「永久居民身份证」的外国籍人是香港居民。无论是否持有中国出入境管理部门颁发的「外国人永久居留证」,凡未持有香港「永久居民身份证」,而且在一年内主要居留于内地的,构成内地居民。

也就是说,只要你不是香港永居,基本上都构成内地居民。

这也是为何“所有中国籍非永居都被通知了”。

3

有境外所得

有来源于香港的所得,实际还比较复杂。

具体地,

若内地居民受雇于香港公司

1、如果工作全部发生于香港,属于“因受雇而在中国境外提供劳务取得的所得”,“有境外所得”的情形,所以应向内地税局申报「个人所得税」。在港已纳的「薪俸税」可以抵扣。

《关于境外所得有关个人所得税政策的公告》,“一、下列所得,为来源于中国境外的所得:(一)因任职、受雇、履约等在中国境外提供劳务取得的所得。”

如果工作全部发生于香港,应就全年报酬先向香港税局申报缴纳“薪俸税”。

2、如果工作全部发生于内地,但如果有部分或者全部报酬于香港支付,同样是“有境外所得”的情形,应向内地税局申报「个人所得税」。

如果工作全部发生于内地,且一个香港课税年度(4月1日至次年3月31日)内入境香港的时间不超过60天的,或者入境香港的时间虽超过60天但不过183天并且不由香港公司支付或者承担报酬的,则无需向香港税局申报缴纳“薪俸税”。

3、如果部分时间在香港工作,同样有属“有境外所得”的情形,应向内地税局申报「个人所得税」。

在港已纳「薪俸税」可以抵扣。如果部分时间在香港工作且在一个公历年内入境香港时间超过183天,或一个课税年度内入境香港的时间在60~183天间并由香港公司支付或者承担报酬,则须就在港工作期间所获的全部报酬(无论支付地),向香港税局申报“薪俸税”。

若内地居民受雇于内地公司,外派到香港工作

1、外派到香港工作,但工薪或报酬是由内地公司(派出单位或者其他境内单位)支付或负担的,不属“有境外的所得”的情形,全部为境内所得,内地公司会预扣预缴税款。申报时在港已纳薪俸税可以抵扣。

2、外派到香港工作,工薪或报酬是由境外公司支付或负担的,有属“有境外所得”的情形。如果境外单位为境外任职、受雇的中方机构的,可以由中方机构预扣税款,并委托派出单位向主管税务机关申报纳税。中方机构未预扣税款的或者境外单位不是中方机构的,派出单位应当于次年2月28日前向其主管税务机关报送外派人员情况,包括:外派人员的姓名、身份证件类型及身份证件号码、职务、派往国家和地区、境外工作单位名称和地址、派遣期限、境内外收入及缴税情况等。

中方机构包括中国境内企业、事业单位、其他经济组织以及国家机关所属的境外分支机构、子公司、使(领)馆、代表处等。

4

结论

综上,通俗些讲就是,

一个在香港工作的非永久居民,

如果是与内地公司签合同的,大多数工薪所得已经是“境内所得”,国内个税已经被代扣代缴了;

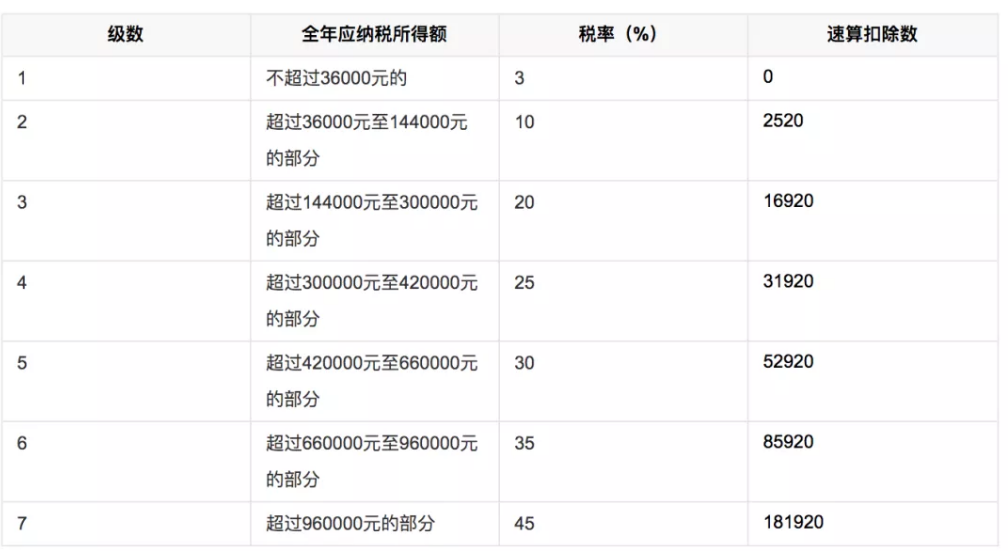

如果是与香港公司签合同的,大多数工薪所得是“境外所得”,需要自行申报个税。这部分人大多存在“两边申报”的问题,但不存在“双重征税”的问题,因为已在香港缴纳税款的可以抵扣,只需补差价,补到45%。

△图:内地综合所得个人所得税税率

– The End –