学招行就对了——论信托公司如何进行财富产品线的建设

前言:

- 1,这虽然是一篇关于信托财富产品线建设的思考,但基于财富管理的共通性,同样适用于其他财富管理机构;

- 2,今天的内容是原文的上篇,考虑到读者体验的问题,把原文分成了上下两篇,本篇内容的结束稍显仓促,涉及到部分实操内容,还有下一篇;

- 3,有朋友说,这些事情做起来太难了。但对于转型期的财富管理机构,我想说的是,对你容易的事情,对其他机构也容易,现在自己不做难的事情,难的结果就会留给未来的自己;

- 4,感谢智信研究院的资管云平台。

在监管持续压缩非标的背景下,信托公司的财富中心瞬间被分成了两个阵营,有非标的和没有非标的,前者尚能维持,那些因为监管压降而没有非标的信托财富,一下子陷入了困顿,高净值客户和理财经理纷纷流失。

每年吞吐几百亿的财富中心似乎一夜之间就变得凄凄惨惨,信托公司如何在标品信托为主导的新形势下重塑信托财富,维持自己的基本生存,就成为了现在最重要的一件事情。“定激励、搭产品、招团队”是信托财富的三板斧,今天我们就来探讨一下新形势下,信托公司如何布局财富管理产品线的建设。

啥都不说了,就是学招行

马蔚华行长确立的零售战略在十多年培育后终于结出了丰硕的果实,招行13倍PE和2倍PB的估值更让其他同业望而生叹。招行的成功使得财富管理被验证为一条可以产生长期高收益的路线,而也正是因为招行的珠玉在前,大家才开始理解财富管理不是简单的“卖卖卖”,而是一种系统性的打法和体系建设。

那么信托公司作为旁观者去看招商银行的财富管理,在产品线建设上,又有哪些可以借鉴和学习的地方呢?

1、站在资产配置的角度,去经营信托公司财富中心的产品线,打造“产品超市”

熟悉招商银行财富管理的人都知道,招行在零售领域长期致力于打造产品超市的概念,产品超市这个词不难理解,产品数量多、覆盖面广,才能构成超市。但是不是我把海量的信托、基金和保险堆砌在一起,就是一个好的财富产品线呢?

在财富管理层面要做到真正的产品超市,我以为有三个不同的层级要逐一达到:

(1)产品超市要较少的去夹带私货,站在客观中立的角度去进行产品引入

信托公司在刚性兑付的优势下优先直销,这无可厚非。但加大财富中心的代销能力(私募基金、股权和保险),在财富中心的产品线中突出强化精选投资管理人的理念,弱化信托公司“自产自销、自卖自夸”的定位,对于非标转标过程中的财富中心建设是有帮助的。

只有这样,当行业破除刚兑幻觉时,信托财富至少可以标榜“财富管理市场上最好的产品遴选机构”,以专业公允的第三方视角去赢取客户的信任。

(2)产品超市中更重要的是“专业的产品导购”

前两年的权益市场火爆,赚钱效应满满,很多信托公司也优先在财富中心部署了权益类产品,星石、朱雀、淡水泉这些老牌私募纷至沓来,证券业务底子好的信托公司一口气上线了N多只阳光私募,这么多产品罗列在一张表里,难免让人看了眼晕。

相比于我们可以清晰的认知到超市里不同品牌饮料的口味差异,高净值客户对于各种财富产品的区分是非常有限的,这种乱糟糟的码放方式不会提高客户体验,也不会对于理财经理的销售有所帮助。信托公司如果效仿招行,就应该在“产品导购”的角色上增加分量。

2006年招行代销的公募基金不过70余只,一年后增加到两三百只,几乎覆盖了市场上的所有基金,但真正让招行在基金销售上击败工行和建行的,却是07年在北京分行开始推广的“五星之选”。客户面对两三百只基金不知如何选择,招行尝试用专业研究去引导客户的基金购买行为,帮助客户在市场波动中聚焦,获得了意想不到的效果。而我以为,这就是“产品导购”的效果,客户在对产品无法准确认知的时候,需要有人给他明确的意见。

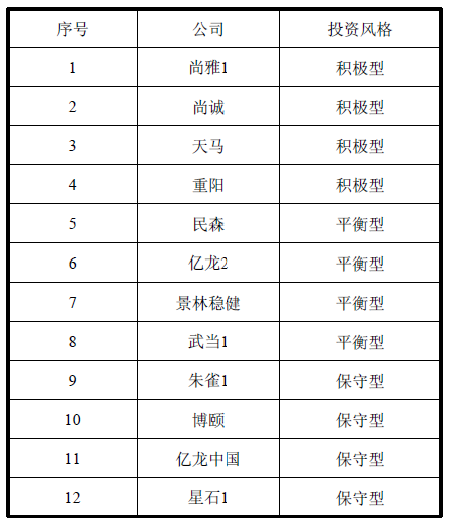

而针对阳光私募仓位更为灵活的特性,在评价体系中需要根据定性尽调和定量分析,对阳光私募的投资风格进行分类,形成基于机构研究的投资风格标签,实现了橘子同橘子比、苹果同苹果比,高净值客户可以在资产配置的逻辑下,根据自己的个性进行更有针对性的子类资产挑选,理财经理甚至可以结合风格标签,根据中期行情的变化对客户的产品配置进行及时的调整。(下图的年代较早,很多风格已经发生迁移,请注意)

春节后的这波回调,让很多信心十足的高净值客户很受伤,但如果观察许多客户的产品持仓,你经常会发现客户会同时持有2-3只风格非常相近的阳光私募,表面看起来分散了投管人的风险,但实际上真正的投资风险却依然集中。我以为,这种现象的出现和客户所在财富机构的产品线有莫大关系,在不了解阳光私募投资风格(侧重选股or择时?积极or保守),一口气上架最新的网红产品是目前信托财富的通病。

市场风格在漂移,而不同阳光私募的表现也会在高光和黯淡间快速切换,寻找到常胜将军是不现实的,真正好的产品经理应该像是一个优秀的FOF管理者,可以均衡排布产品线,在不同市场环境下,都有合适的产品可以向理财经理展示。

你不必为没有找到某一市场里最合适的产品而自责,但你一定不能让你的产品线在某一时刻“全军覆没”!从这个角度看,信托财富产品线的建设,不仅仅是营销所用,也是其自身专业能力建设的重要一环,任重而道远。

(3)产品超市不是产品的简单堆砌,是资产配置主线下的有机串联

很多信托公司已经在财富中心进行了产品充实,各类阳光私募和雪球产品,再加上自己的非标,林林总总,也算是个小超市了。但如果打开APP或者公众号一看,却感觉真的还有很长的路要走,以某信托公司的推送为例,见下图。

能看出来,财富中心的同事很努力的“摆放”了产品,但这些产品的逻辑关系完全是“信托公司式的”,无论工商企业类还是宏观大类资产配置,这都是资管机构对于产品的命名体系,客户会疑惑,这些名称复杂的东西,和我又有什么关系呢?

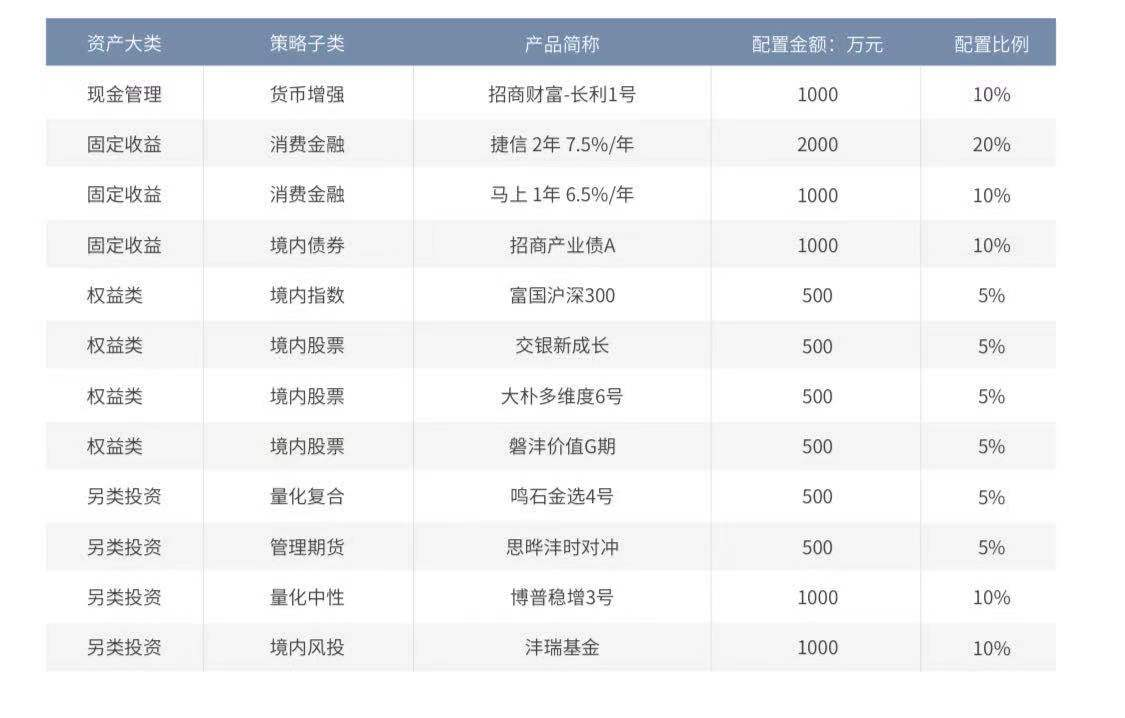

第二张图片是一家三方财富管理机构给客户的推介材料,我们可以清晰的看到,各类不同的产品(量化中性、消费金融)不仅从资管的惯例进行了定义,也按照客户的视角(现金、固收、权益和另类)进行了财富管理的分类。这一小小的变动背后,却是一种观念的转变,财富管理部门不应是资管机构的附庸,而财富管理是一个专注于客户需求的科学,信托财富至少要把自己包装得象一家以客户需求为导向的机构。

如果再进一步,信托财富应该有一套能够将客户需求(风险测评的相关结果)同产品组合关联起来的数量化方法,可以在客户完成KYC之后,直接输出一份基于客户需求而量身定制的理财方案。我们经常在信托公司网站上看到各种“资产配置方案”,显然这已经比产品堆砌强了很多,但高净值客户却会在想,你怎么知道这种大路货的方案是适合我的呢?

事实上,在招行私行创立伊始,一套基于VAR(在险价值)方法的资产配置体系就开始了运作,相比于产品超市的宏大,我以为这套方法才是财富管理产品线的真正灵魂,既保证了客户感受(量身订制)又控制了错误销售(产品超配)的风险。13年后的今天,信托公司的财富中心还不抓紧补课么?

2、财富管理产品线不是一成不变的,打造一个具有市场敏锐度的产品经理团队

产品超市的大,是一个动态的概念,财富管理产品线在不同的市场环境下都有不同的表现。以招行为例,07年扩张了代销基金的数量,奠定了其在银行中公募基金之王的地位,而08-09年开始的基金经理“公转私”大潮拉开了阳光私募的潮流,阳光私募又成为招行一骑绝尘的助力,到最近三年火热的量化中性、CTA还有雪球,都是不同政策和市场下的弄潮儿。

对信托公司的财富中心来说,如果真的想按照财富管理思维去进行升级优化,就必须建立起一支专业的、具有市场敏感度的、可以走出去的产品经理团队,发现那些市场里具有潜力的产品类型,不断充实到产品线中来。

我以为,这对目前的信托公司具有较大的挑战,当下的财富中心虽然有了产品部的设置,但这个部门的建制和工作思维还是基于“刚兑、直销”,其主要工作是销售排期、产品上线、额度分配等销售组织工作。而要完善信托财富的产品线,就改变这个部门的“对内”定位,跳出事务性工作,强化“研究和分析”,强调“赋能与支持”,以“专业研究引领一线销售”,信托公司的财富中心才能有本质的升级。

3、信托财富的产品体系建设,同客群建设相辅相成

囿于现行的《资金信托管理办法》,除了少部分特例外,大部分信托产品都严格遵循了100万/300万的规则,也就是说信托公司财富中心的客户天然就是高净值客户。在非标大发展的过程中,信托公司依托于较高的激励水平和产品定价,形成了从银行或同业挖角的人员招募方式,依托招人的方式带来高净值客户的流入。但显而易见的是,当非标越来越少时,激励下滑和产品同质化不可避免,在这个时点,信托财富的客户又应该从哪里来呢?

以我的经验看,对于任何一家财富管理机构,客群拓展和产品体系建设从来都是相辅相成的,通过合适的产品销售吸引客户进入体系,客群分层、精细化管理再推动新的产品销售,产品与客群互为因果,没有足够的客户,也不会有对应的产品销售。这两年很多信托财富在喊口号,说我们要开拓多少个家族信托客户,但问题是信托的客群基础本就不多,没有足够的300万客群,哪里来的家族信托客户?

再拆解招行,我们看到了招行在金葵花和私人银行的成功,却忽视了招行在一卡通、网上银行和手机APP端的付出,没有广大的大众客群,金葵花和私人银行就是无源之水。当信托财富无法再依靠挖角来实现客群增长时,300万以下的次级客群建设就变得非常必要了,结合《资管新规》降低的投资门槛,依托互联网与手机APP加大30/40万的产品销售和模板化的小家族信托营销,通过移动互联网技术以较低的成本获取更多的基础客群,形成属于信托自己的长尾客群,才有可能跟上信托财富的新变革。

高净值客户不足的问题,本质上是基础客群的不足;而客群的问题,本质上是产品供应的问题。信托公司的财富产品线构建,不应将目光仅仅停留在销售管理的范畴,他更是财富客群建设的重要环节。

当“抢客户和抢客户经理”的打猎方式已经成为过去时,信托公司的财富必须要踏踏实实转型农耕文化。

-END-