淳石资本杨如意:化危机为转机

导语

桥水的创始人 Ray Dalio 在《Our Early Thinking on the Coronavirus and Pandemics(我们对冠状病毒和流行病的早期思考)》中的一些思考问题的逻辑顺序值得我们借鉴:

“我和我们桥水的同事都不清楚这种病毒将在多大程度上传播,我们不知道它会传播到什么地方,也不知道它对经济或市场的影响。

但是,我们确切地知道,重大流行病虽然是我们一生中从未真正经历过的重大事件之一,但类似的事件在其他时代中已屡屡发生并产生了重大影响——就好像其他尚未在我们的一生中发生的重大事件,例如世界大战,货币体系的终结或百年一遇的干旱或洪水。

按照我习惯的分析方法,我将要(a)研究一些其他重大传染病并搞清楚它们是怎么回事,并(b)确保我们的投资组合已充分分散或对冲掉风险,以确保我们没有对任何不必要的且赢率不大的方面下注。”

在这里,我们看到,理性的分析方法顺序为:(a)搞清楚这些重大传染病,(b)并且确保桥水的投资组合已经充分的分散或者对冲掉风险,是否需要进行调整。

那我们按照这个逻辑顺序来分析这两个问题。

本次疫情在资本市场中扮演的角色和影响力分析

01 三类影响周期

首先,根据事件对资产价格的影响周期,我们把他们分为三种不同冲击:短期、中期、长期。

短期冲击:包括单次偶发事件,比如地震恐怖袭击海啸。

它导致资产价格迅速下跌,冲击迅猛但可能几个小时到几天可以恢复资产价格。

中期冲击:包括瘟疫和局部战争等。

中期冲击对资产价格的影响需要几个礼拜到几个月恢复,但对长期宏观经济影响有限。它对资产市场的影响主要由于引发的恐慌情绪来主导资产价格变化。_

在面对中期冲击所带来的投资机会时,我们需要评估他是否可能诱发经济衰退使其变成长期冲击。

如若概率较小,在恐慌极致阶段,买入优质资产是很好的投资机会。

长期冲击:包括经济危机和大规模战争。

长期冲击是需要规避的,他会导致资产价格大幅度下跌,维持在低位,资产价格恢复需要几个季度到几十年。在辨别长期冲击带来的投资机会时,我们弱化关注恐慌情绪,重点关注经济增长内生动力能否恢复。

我们认为本次疫情大概率是中长期冲击(前提是疫情在半年内得到控制)。

02 疫情是否会诱发长期危机?

那么,我们就来推理疫情是否会诱发经济衰退使其变成长期冲击,并且他的影响程度有多大。如若不会诱发无法修复的长期经济危机,则恐慌情绪需要被利用为投资机遇,做投资中的逆行者。

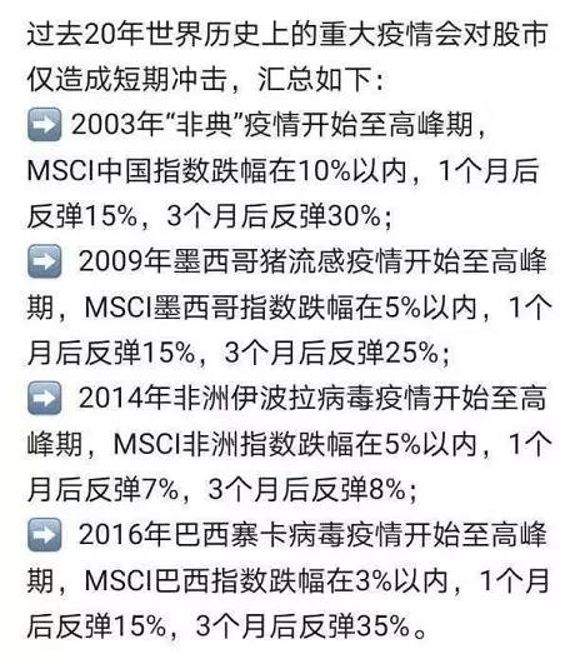

首先我们不认为本次疫情会简单复制SARS时期对资本市场的影响程度,具体来说,它与SARS时期有“三个不同”与“两个借鉴”。

三个不同

SARS对经济的影响在03年Q2一个季度左右,但今年不可据此简单评估本次疫情的经济影响,主要有三点不同:

(1)全球基本面不如03年,03年Q2是中国经济“黄金增长期”按下暂停键;

(2)当前经济中第三产业的贡献度远超过03年:疫情冲击最大在于第三产业(餐饮旅游酒店),而当前中国第三产业占比远超03年;

(3)往来交互限制严于03年,春节延缓复工陷入“停摆期”:本次从航班限制和PHEIC的严格程度,以及春节延缓复工等因素来看,工业、商务和贸易活动受阻的影响或比03年更负面。

两个借鉴

不过SARS时期有两点值得借鉴:

01 疫情面前政策具备柔韧性

03年二季度货币+财政采取了一系列的逆周期对冲政策,03年下半年再度收紧亦是基于经济过热考量,疫情短期影响后货币政策收紧及遏制产能过剩等举措;政策收紧及遏制产能过剩等举措反而成为股市的核心影响因素;目前农行、交行等多家银行已表态对疫区企业贷款利率下调,合理展望20年一季度“宽财政+稳货币”的既定政策基调或更偏向宽松。

02 受益受损产业可鉴

结构上,受益行业为“抗击疫情必需品”(医药、疫苗、消毒洗涤、化工纤维),受损行业为“线下消费与服务”(餐饮、酒店、旅游、交运、百货超市)。

鉴于三个不同和两个借鉴,我们需要警惕本次疫情对中国经济基本面的影响较03年更绵长,预计分子端没那么乐观、而分母端货币政策较03年下半年更友好。

短期的情绪冲击不可避免,随着疫情控制明朗化市场有望企稳,下一阶段的核心逻辑或切换至分母端更友好的变化。03年初对于货币政策(宽松)和经济增长(改善)的“预期”与20年初比较相似,股债都表现不错。之后都遭遇疫情,市场对于经济增长(下调)和流动性(维持宽裕)的“预期变化”也不会相差太大。

中期而言,03年非典对经济增长的影响基本局限于Q2,03Q2后期就收紧货币;相较之下本轮分子端没有这么乐观,但分母端会更友好。

交易层面需要注意的是:03年A股杠杆和外资的影响很小,而本轮开市两融有解杠杆的需求(当然衍生品也提供对冲工具),但令人欣慰的是,我们发现近期外资大举买入接近200亿,可见其对A股优质核心资产的看好,黑天鹅事件往往是买到便宜货的机会。

疫情主要对消费、投资和出口产生影响。消费尤其是线下消费,下降到冰点,工人复工的延迟使制造业、房地产和基建投资短期基本停滞,在WHO将疫情列为PHEIC之后,对出口的影响也会显现。今年GDP的增速放缓是一定的,但疫情总有结束的一天,长期来看,对GDP的影响也一定会有结束的一天。

在这里,我们借鉴李迅雷针观察的本次疫情对经济的影响,

他认为新冠疫情对中国经济的主要影响在第三产业,全年影响幅度估计在一个百分点左右,这也意味着对GDP增速负影响或超过0.5个百分点。

从影响时间段看,主要发生在第一季度。因为第一季度的GDP占比是四个季度中最少的,所以,影响程度也相对有限。希望今年GDP在第一季度创出低点后,后三季度能稳步回升。

这一点正好和我们的合作伙伴重阳的观点也不谋而合,“综合来看,即使发生小概率事件,疫情拖延到3月甚至4月,我们预计疫情对中国经济的负面影响为0.5-1.0个百分点。”_

那么这个影响,对我们的市场会是永续的嘛?或者即使数据更差,他会转化为长期冲击导致我们资产价格甚至几年的下跌吗?

除非极限不可控情况的发生,我们这里需要有一定的信心,还是以史为鉴,我们用全球股市的史料说话。疫情在历史长河里对市场的长期影响是很微小的。

综上,我们认为本次疫情属于中期冲击的概率会更大。

做了如此判断后,我们下一步应该正视“恐惧”在本次疫情中的作用,或者精确的说,如何利用恐惧来做投资中的逆行者,这才是有意义的事,征服恐惧,利用恐惧,而不要被恐惧带走我们的理性思维。

资产配置对投资中反脆弱性的重要

Ray在遇到如此黑天鹅事件时,思考的第二个问题是“确保我们的投资组合已充分分散或对冲掉风险,以确保我们没有对任何不必要的且赢率不大的方面下注”。

这个问题一样考验着我们淳石证券投资部,同时也会是未来黑天鹅不确定性事件越来越多和防不胜防下,我们投资工作的非常重要的防御点。

黑天鹅无法预测,应用对冲以及投资的分散和资产配置是相对有效的事前风控。

事实上,2018年我们就开始着手搭建二级市场投资中的资产配置框架了。因此,站在疫情面前应对考验时,淳石给出的并不是一组简单的多头策略,而是并肩作战的量化对冲策略、可转债策略、CTA策略和纯科创板打新策略。

当疫情来临时,我们的多头策略应对考验,而我们其他布局的策略展现出强大的守护作用,这也是为什么长期以来我们始终坚持资产配置的理念,不断和我们投资人普及二级市场不仅仅等于股票多头策略,对于配置多头过头的投资人我们始终建议配置别的策略。当黑天鹅来临时,其他策略的守护性就大大体现出来了,事实上,我们一些布局的策略在前几日的极端市场是盈利的。

因此未来我们依然会走资产配置的核心路线,甚至今年我们会更往前走一步,在大类资产上也做到资产配置。涉及股权、固收、证券类、海外资产的整体资产配置之路,是在黑天鹅频发的新投资时代下最好的答案。

如何利用恐惧

说完了是什么和为什么,接下来我们来谈一下怎么做。

这里的怎么做,就是要应对市场推算出一个合适的击球点,并把球击出去。建议我们手上的子弹分批击球,一种是左侧持续出击,如果左侧买点出现了一次不再出现更差的极限,则剩下的子弹右侧击出。

对于疫情的变化,我们不是专家,我们只能静等疫情的控制结果,但我们可以尝试推理疫情持续时间的长短对大盘的影响程度,然后做出准备。

分析逻辑如下:

根据华山医院张文宏教授的观点,控制疫情的主要战役应该在一个月结束,2个月进入尾声。我们根据他的判断作为可能性最大的情况,但同时也准备了及其悲观的情况一起分析。

- 如果疫情持续两个月,对经济的影响是中期冲击,部分企业可能有一个季度甚至上半年的现金流收到严重冲击。

- 如果疫情持续时间超过六个月,我们认为对宏观经济的影响极大,它的连锁反应会超过预期,难以评估对上市企业的现金流影响。

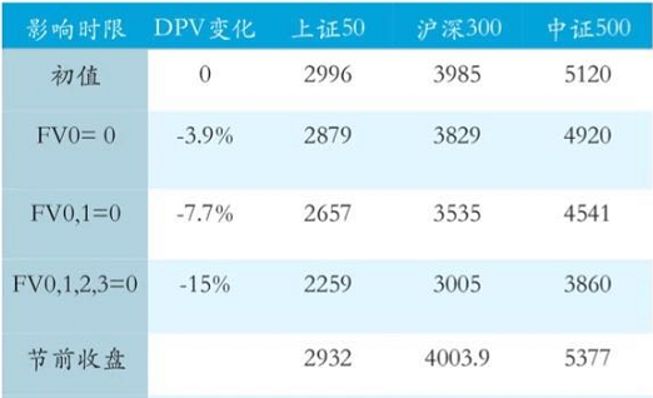

本着尽量用数据和量化说话的原则,我们尽量不做主观以为的思考,这里我们用DCF模型计算,第一种情况下企业对应的市值如何变化。

假设上市公司A的市值在疫情发生前M,疫情控制两个月,第一个季度现金流=0,市值下跌多少。其中现金流量贴现法的基本公式是:

我们低模型做适当简化:

1.未来十年的现金流折现,每季度一期,N=40

2. r是贴现率,企业贴现率在8%-12%间,我们设置r=10

3.FV假设没有增长,每年FV=1,则每一期即每个季度FV=0.25

4.初值选取的是疫情前60天,各个指数的平均价格,假设这一价格公允。

5.DPV是股票市值.FV0=0,代表疫情持续整个一季度,此时DPV下跌3.9%,以此类推。

由此,击球点出现在:

- FV0,1=0对应区间,指数下跌7.7%左右时,买入优质资产,或者宽基指数ETF,或者申购基金,这是一次极值击球点;

- FV0,1,2,3=0对应区间,指数下跌15%左右,买入优质资产,或者宽基指数ETF,或者申购基金,长期持有,这是历史性的好机会。

如果左侧交易机会不连续出现,则右侧继续。

我们不做预测,市场是无法预测的,我们只做准备。以上是各种情况出现的分析,建议根据市场反馈动态调整不要刻舟求剑。

危机已经出现了,那么我们就不要浪费这一场危机。事后回头看,资产的好价格总是出现在危机后,利用恐慌,理性准备出手的计划,目的是为了用合适的价格买入优质的资产。

至于抛出时间,取决于你是长期价值投资者,还是短期交易者,我们不做引导。

疫情挑战下二级各市场的机遇与困境

正如前文讨论的,关注对股市的波动并不是我们考虑的第一层逻辑。事实上,当我们做了资产配置后,疫情对我们的影响是来自包括股票、商品期货、债券等方方面面的叠加,他们有的在危机中收到冲击,有的在危机中表现如磐石,我们就来看看除了股票多头外,其他策略的一些展望。

从大类资产表现来看,在03年疫情的“恐慌期”债市优于股市、避险优于风险资产的经验对当前仍具参考意义。

不同的是03年在疫情的“消化期”及之后,CRB/BDI等指数较快速修复,股涨债跌的局面再次出现;而当前全球供需格局弱于03年。

03年SARS疫情“认知期”,港股和美股由于信息较A股更为充分已率先下跌,债券上涨,商品上涨;疫情进入“恐慌期”,A股下跌而美股和港股修复,债券、黄金等避险资产受益;消化期及之后的3个月,风险资产、BDI指数等逐渐修复。

因此,03年在疫情最严峻的时期,债市优于股市、避险优于风险资产的经验对当前依然有参考意义。

正如我们的合作伙伴之一甄投资产的观点:“短期利好债市,利空股市。疫情推升避险情绪,叠加对经济的悲观预期,债市在短期内受益。

疫情对债市的推动主要分为两方面:一方面疫情的扩散与传染对消费、生产与投资带来负面冲击,实体经济短期走弱有利于推动债市走强;另一方面,疫情带来的恐慌情绪推升避险情绪,带动利率下行。

2003年1季度债市在经济增速超预期和疫情传染的博弈下呈现震荡态势,4月疫情明显加重、并引起高层重视,利率开始下行。10年期国债收益率自4月2.9%水平下降至5月底的2.7%水平。随后伴随疫情解除、经济回暖、通胀压力加大,央行上调存款准备金率,债券市场大幅调整,利率逐步上行。”

当然这里也要警惕信用债中一些中小企业和民企收到疫情影响带来的冲击,信用债方面还是专注高评级的信用债。同时,我们该注意的是,可转债出现了结构性配置机会。_

而对于量化对冲策略而言,属于资产配置中稳健类的配置,由于本身底仓就做对冲,即使最近贴水波动很大,依旧是避险的选择之一。

疫情同样会影响商品期货品种,产生短期内剧烈的波动。黑天鹅事件导致资产价格易波动,形成交易机会,有利于短周期趋势跟踪的量化CTA策略的表现,当然对长周期趋势跟踪的CTA策略也会有一定影响。CTA策略与股市相关性较低,能起到起到降低组合波动的作用。

以上文章来源于淳石资本ChaseStoneCapital ,作者杨如意(淳石资本执行董事兼证券投资事业部负责人);原标题《如意股市 | 不要浪费一场危机》

文章仅为作者观点,不构成本平台任何投资建议,据此操作,风险自担。