做财富管理,都在说以客户为中心,真正的以客户为中心到底是什么?

在表面上看,无一例外的,各家财富管理机构都把“以客户为中心”写进了他们的Slogan,从嘉信理财的“Always put the client first,No matter what”到“因您而变”,都逼格满满。

但说得好还要做得好,财富管理机构是把客户的利益放在第一位,还是在“卖卖卖”的大势所趋下,把客户当做了案板上的肥肉?就像现在很多机构一样,鼓励理财经理让已经赚了小钱的客户频繁赎回基金,美其名曰“落袋为安”,实则机构自己赚得盆满钵满。

1

“以客户为中心”不是一句口号,他是一家财富管理机构长期稳定的经营战略

以某国有股份大行为例,该行私人银行业务起步早、定位高、理念先进,加上领导层面的重视,凭借其在投行和资管的优势,推出了多款具有影响力的产品(例如万达集团Pre-IPO项目、多支特色产业基金等),在2010年前与招行私行形成了激烈的角力。

但伴随着总行领导的更迭和经营思路的变化,大量总分行部室出现了频繁的拆分、合并,在私人银行业务层面,超高端客户也从一开始的私行中心直营变成了支行散养,前期被炫酷产品吸纳进来的私行客户又回到了支行,一方面客户的服务体验变差,另一方面体系变化导致人员流失,服务质量进一步下降。等到这家银行醒悟过来时,私人银行市场已经是沧海桑田,泼出去的客户再也收不回来了。

这是一个哀伤的故事,但却是一个值得财富管理机构警醒的案例,不单单是“以客户为中心”,任何一个财富管理的正确理念,如果无法在顶层的企业文化层面得到贯彻,变成企业使命愿景价值观的组成部分,那不可避免就会受到管理人员更迭带来的冲击,“朝令夕改”是财富管理经营最大的敌人。

反过来说,大家都看到了招商银行在财富管理和私人银行的巨大成功,也都在试图破解其成功秘诀,但却总是忽视,无论招行拥有多么高超的技术,都是建立在马蔚华、刘建军再到王菁这个十多年稳定的管理体系下的。

联想到这两年在财富管理领域大火的某金融机构,许多朋友都在问我要不要去?我一直持中性观点。因为如果我们把视野放得更长一些便会发现,这家券商在这次大兴土木前,已经经历了一轮财富管理骨干的调整,他们这次是“临时起意”还是“百折不回”,我不清楚。特别是当权益市场这轮行情走入震荡后,他们是否还能找到最初的梦想去坚持下去?

2

“以客户为中心”重在落地,需要塑造“客户-理财经理-财富管理机构”的完整生态

很多提出“以客户为中心”的财富管理机构初心都是好的,但我同样也看到很多大机构在提到财富管理体系建设的时候,都会骈四俪六的讲了一堆不着边际的官话,究竟如何把“以客户为中心”去落地,我以为很多人是不懂的。

有人以为“以客户为中心”就是给客户最好的增值服务,带客户旅游、陪客户打球;也有人觉得给客户最好的产品、最高的收益率就是“以客户为中心”。这些想法可能都没错,但可能他们的着眼点都小了。我以为,无论是产品还是服务,在这些经营层面的细节执行之上,还有一层重要的战术思考需要突破。

如前文所述,在中收压力越来越大的背景下,财富管理机构的理财经理会更加短视化,他们明知道客户长期持有产品会带来更大的收益,但却借用牛市的契机,让客户频繁买卖基金,结果是客户赚了小钱,肥了财富管理机构和理财经理。

事实上,更多的理财经理已经开始厌弃这种工作状态,许多有职业理想的人希望能够找到让客户和自己都赚钱的工作模式,但他们很快会发现,在当下大部分财富管理机构重视即期激励的情况下,他根本无法实现自己的职业理想。财富管理机构还在依赖“交易佣金”时,你作为其中的个体无法幸免,你越挣扎,你就会越格格不入。

值得庆幸的是,现在的财富管理市场中已经有很多机构尝试去重构这样的生态关系了,只要可以忍耐住前期业绩增长平淡的压力,机构就可以把“交易佣金”和“尾随激励”进行重新排布,理财经理虽然在第一年能够分享的业绩有限,但假使客户长期持有,客户在这家机构所沉淀的AUM依然可以为理财经理带来不错的收益,甚至是理财经理在机构层面可以因为客户AUM增长而获得额外的对价。

这种激励方式的简单并不复杂,但他却把以客户为中心的三者利益进行了有效的统一,重塑了新的财富管理生态。

也许,在这个模式下,理财经理在赚取佣金的时候更加信心满满,“我才是真的以客户为中心!”

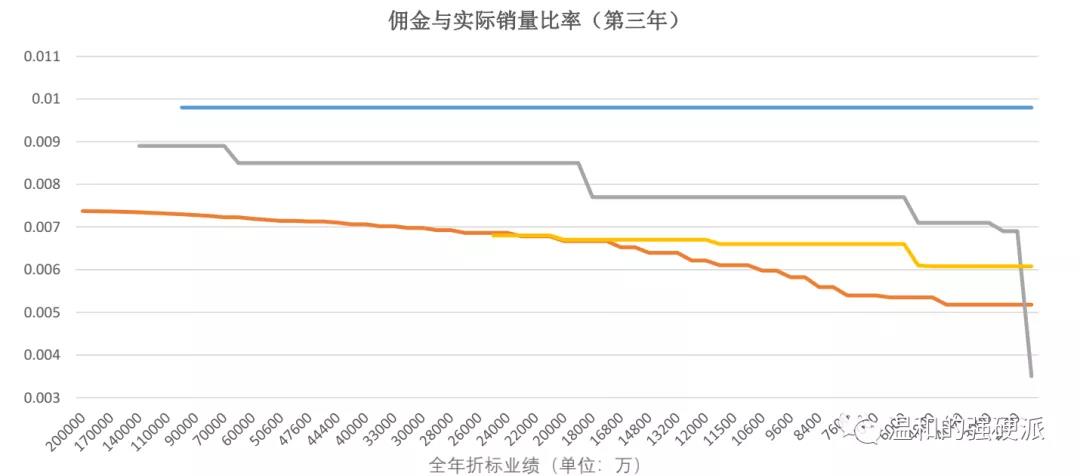

(下图为市场上四家不同背景财富管理机构在理财经理完成销售后第三年的尾随激励情况)

3

“以客户为中心”要建立在基于客户生命周期的长视角里

大家总在说“以客户为中心”,但什么才是这个议题的评价标准呢?我以为伴随着客户自身的财富增长,客户在这家财富管理机构AUM的持续增长就是唯一的判断标准。这个不难理解,客户认同财富管理机构的策略、认可理财经理的专业能力,就愿意在这里配置更多的资产,信任转化为产能,合情合理。

但在财富管理机构的实际运营中,情况却往往不尽如人意。很多大银行私行部的同事们总是说,“你看我们定了政策,规定800万以上的客户上收,但有些支行的理财经理担心自己的利益受损失,就故意让客户长期不达标,明明一个优质的客户,在行里却长期只有几百万的资产!”

我其实非常能够理财这位朋友的抱怨,理财经理为了自己的利益,耽误了客户获取更好的服务,也让银行失去了更多收入的来源,这种是有争议的。但在这个现象的背后,却折射出另一个重要的问题,即这家财富管理机构的内部机制存在明显的问题。

细问之下才知道,他们虽然进行了客群划分,也进行了基于AUM的理财经理考核,但却只考核AUM的存量,导致理财经理只会想把更多的AUM留在自己手里,而这位朋友想达到的私人银行客户资产提升和上收,本质上就会与理财经理的私利直接冲突。

试想一下,如果把AUM变为增量考核,再对单个理财经理的管户上限和AUM总量进行限制,辅以客户上收后的双算原则,理财经理肯定会有意愿把客户做大,甚至是欢迎私行一起把客户做大。

在经济学的重要假设中,人都是利己的、也都是理性的,一个好的制度可以帮助机构及其员工捋顺各种关系,做起事来也事半功倍。

“客户分层、精细化管理”这些话题已经被越来越多财富管理行业的有识之士所理解,但客户分层只是手段,而非最终目的。

从表面上看,客户分层必然要求我们服务客户精准度的第一步提升,但我们常常忘却的是,客户分层所带来的客户资产提升,是我们检验“以客户为中心”的唯一圭臬。

如何制定准确的考核机制,有效的串联不同客群间的层进关系,让客户在机构的AUM越来越多,才能实现客户分层的终极意义。

这不仅仅是财富管理机构所要铭记的,也是每一个理财经理需要认真思量的。

4

写在最后,关于财富管理更新的未来

关于“以客户为中心”的话题,今天先写到这里。事实上,这个话题的辐射面非常广,从机构对理财经理的赋能到理财经理的稳定性,从财富管理机构的IT建设到运营效率提升,都与这个主题息息相关。

但我想,无论这些具体的经营策略怎么变化,他都始终无法逃脱我刚才提到的那两个问题,即“一家财富管理机构如何形成稳定的战略”和“如何重塑客户、理财经理和财富管理机构的生态”,前者是战略,后者是战术,如果处理不好,这两个问题会持续制约着财富管理机构的长期发展。

而非常有意思的是,最近和很多理财经理聊天发现,我们现在去品评一家财富管理机构好坏的时候,更多集中在一些眼下特别具体的内容上,比如这家机构是否是金融机构?他的品牌是不是足够好?他现在还有没有充足的非标?但他们却忽视了,他们所关心的问题只是这些机构的“当下”,而决定了一家财富管理机构能否在未来长期胜出的,根本不在于此,在于稳定的战略和战术。

当然,今天的内容也不完全是写给从业者的,我希望我的理解对于许多高净值客户也有帮助,面对着各色的财富管理机构,您应该选择哪家?是那些上来就吹自己“世出名门”的机构?是那些包装了一堆花里胡哨产品给您推销的机构?还是那些真正能够认真倾听您想法和意见的机构?

我想,大家都应该已经有了答案。