聚焦企业“走出去”的全球税务管理

在拓展海外市场的过程中,境外经营活动的不断增加以及不同沿线国家间税收法规及征管环境的差异较大,往往会对中国企业的海外税务管理带来较大挑战。如何制定妥善的税务管理策略,有效防范海外投资税务风险,是企业在走出去的过程中,需要关注的焦点之一。

一、“走出去”企业海外税务管理的关注要点

依据普华永道观察,企业“走出去”通常涉及以下几种模式:

- 海外并购:通过收购海外标的公司股权或海外标的资产,从而实现对外投资;

- 海外绿地投资:在目标国设立法律实体(子公司、分公司或办事处)以在当地从事经营活动;

- 海外PPP、BOT、BOO*项目投资:参与海外PPP/BOT/BOO项目投资,在投资海外项目公司的同时作为EPC总承包商参与当地项目的设计、采购和施工。

* PPP:政府和社会资本合作;BOT:建设-经营-转让;BOO:建设-拥有-经营

在上述投资模式中,出于各方面考虑,企业通常会通过在第三国(地区)设立中间层控股公司以持有目标国法律实体。此外,不少“走出去”企业也会在海外国家或地区设立其他职能公司,以满足海外投资过程中的资金筹集和资金调动、海外派遣人员安置及管理、为海外子公司提供支持性服务等需求。

基于上述企业在海外投资的基本情况,对海外投资实体进行税务管理需要关注以下问题:

1、投资国税务合规

“走出去”企业海外投资的足迹遍布世界各国,包括美洲、大洋洲、欧洲、非洲及亚洲。各个投资国均有自己的税收法律体系,并且其税收法规、税收管理体系及税收征管要求各不相同。而随着国家“一带一路”发展战略的重大部署和不断推进,“一带一路”沿线国家逐渐成为中国企业“走出去”的热门地区。沿线的热门投资目标国主要集中在东南亚、南亚、中亚,如缅甸、老挝、巴基斯坦、哈萨克斯坦等发展中国家,这些国家的税收法律法规相对而言较不健全。企业通常面临对当地税法规则不熟悉、不理解,以及缺乏对税收征管实务的了解,从而导致其在海外国家设立项目公司的税务合规风险较高。

2、投资国税收争议

“走出去”企业在投资国设立的项目公司在运营过程中,可能因为对税务事项的处理受到来自投资国税收征管机关的挑战,从而与当地税收征管机关产生税收争议或受到当地税收征管机关的税务稽查。一般而言,企业在当地项目公司配备的财务人员仅能处理公司的一般性财务和税务事务,面对与当地税收机关的税收争议,当地项目公司财务人员通常面临经验不足的情况,缺乏与税务机关进行技术性沟通和抗辩的专业技能,从而导致项目公司被当地税收征管机关额外征收税款甚至罚金,这也成为“走出去”企业在实施海外税收管理过程中亟需解决的一大难题。

3、全球税收政策变化

如前所述,“走出去”企业通常在海外第三国(地区)设立了中间控股公司和其他职能性公司,以满足企业海外投资过程中资金、人员管理等方面的需求。近年来,随着税基侵蚀与利润转移(BEPS)的实施落地,全球对于跨国企业的税收遵从要求日趋严格。自2019年起,开曼、英属维尔京群岛(BVI)、阿联酋等国家相继出台了经济实质法规,要求在当地设立的从事特定经营活动的公司符合经济实质要求,否则将面临罚款、信息交换、注销等一系列惩罚措施。此外,最近经济合作与发展组织也公布了双支柱征税方案,该方案旨在对大型跨国企业取得的利润,按照一系列规则在居民国和市场国进行合理征税。面对全球一系列的税务规则更新,“走出去”企业应该如何应对,是否涉及对现有海外投资架构的调整等问题都带来了巨大的税收管理挑战。

4、公司经营方针、海外投资战略的变化

某些较早开始“走出去”的企业,可能面临企业发展过程中集团经营方针与海外投资战略的变化,这些变化可能导致已经设立的海外投资架构需要进行重大调整。此类调整通常可能在各海外国家及地区产生重要的税务影响,“走出去”企业需要关注如何整体把控架构调整过程的涉税风险,降低税收成本的同时符合各相关国家或地区的税收合规要求。

5、税务数据收集

“走出去”企业海外投资涉及的国家较多,海外实体数量较大,涉及大量税务信息。通过对这些税务信息进行收集、整理和分析,有利于“走出去”企业实现对海外投资企业合规处理、风险管控、业务支持以及决策辅助等各种税务职能。但企业在进行税务信息收集时可能面临缺乏税务信息、收集不到信息、缺乏有效的收集和分析工具或无法利用数据进行有效分析等难题。并且全球层面的税务管理还面临着地域、语言以及时差等方面的阻碍。因此,如何对海外税务信息进行系统化的收集和管理,也是“走出去”企业需重点关注的一大领域。

二、“走出去”企业全球税务管理提升建议

如前所述,“走出去”企业在全球税务管理方面面临着一系列的内部困境,以及税收监管环境变化带来的外部压力。而实现高效的全球税务管理离不开三个关键性因素:管理体系顶层设计、人力资源及信息化技术。以下将从这三个方面提出对企业提升全球税务管理的建议措施:

1、税务管理体系顶层设计

税务管理顶层设计包括四项关键考虑因素:税务合规、税务会计、税务稽查应对及税务筹划。这也是企业税务部门的四项主要职能,其中同时又涉及八个税务管理要素。结合这些实现税务管理目标的要素,“走出去”企业可以从以下方面制定行之有效的顶层税务管理体系:

1)制定分类税务管理标准。针对不同的税务职能,企业需要考虑不同的税务管理标准。例如针对税务合规,企业可以通过仔细研究其技术、流程、资源和服务提供商来思考国内和国际的合规性事项以及税务汇报方法,包括是否借助外部服务提供商的全球网络资源,协助企业满足全球合规性要求;

2)制定税务风险控制和管理方针。企业应结合自身情况,评估其税务风险级别,鉴别当前的税务风险管理是否符合企业目标。在此基础上,制定合适的税务管理风险控制和管理的方针政策,以指导企业的海外投资建设运营项目可能面临的税务风险;

3)建立高效税务工作流程。对于“走出去”企业而言,拥有一个能够满足所有职能需求的税务管理流程十分重要。企业应根据自身短期及中长期的不同目标,设计或重新设计易于利用的税务工作流程,以实现为企业提供标准化、高效的税务工作成果;

4)制定有效的沟通机制。建立明确的沟通机制首先需要明确沟通工具、方式方法、通用语言等。其次,建议企业根据不同议题或事项类型确立沟通的频繁程度及时效性,如日常税务问题可能需要相关人员进行实时沟通,税务筹划事项进行定期沟通等。此外,企业还应明确沟通的目标、负责人及其责任。通过一系列措施,提高企业在进行税务管理工作中的沟通效率。

2、有效分配人力资源

在确定了顶层管理体系之后,“走出去”企业应考虑全球税务管理人力资源的分配,包括:

1)确定企业的税务管理架构,并在此基础上建立标准有效的税务人员管理政策和管控机制。一套行之有效的税务管理架构需要税务负责人有效的领导和管理,以确保税务问题在企业内得到及时的关注和处理,并按需要对总体的架构进行税务优化;

2)根据税务管理体系决定匹配内部人力资源。企业应根据海外项目情况,评估其集团税务总部人员配置,在各国家各公司是否需要有专门的税务团队及其人员数量,税务人员可否由财务人员兼职,是否需要当地雇员或是外派等。根据评估结果,企业应制定不同国家及不同级别税务人员的具体税务职责,并明确其权限(税务申报、税务稽查、税务筹划),确定各国家各级别税务人员所需要的税务专业技能及经验,明确各级别税务人员的汇报机制;

3)外部税务顾问的参与。“走出去”企业在与外部税务顾问的合作方面,比较普遍和高效的合作模式为,集团税务总部聘请全球统一的外部税务顾问,协助集团全球税务事项。同时,由于在不同海外投资国面临的税务问题有所差异,企业根据各国具体情况,在需要时,由统一的外部税务顾问负责协调特定国家网络资源,协助当地公司解决当地税务问题。

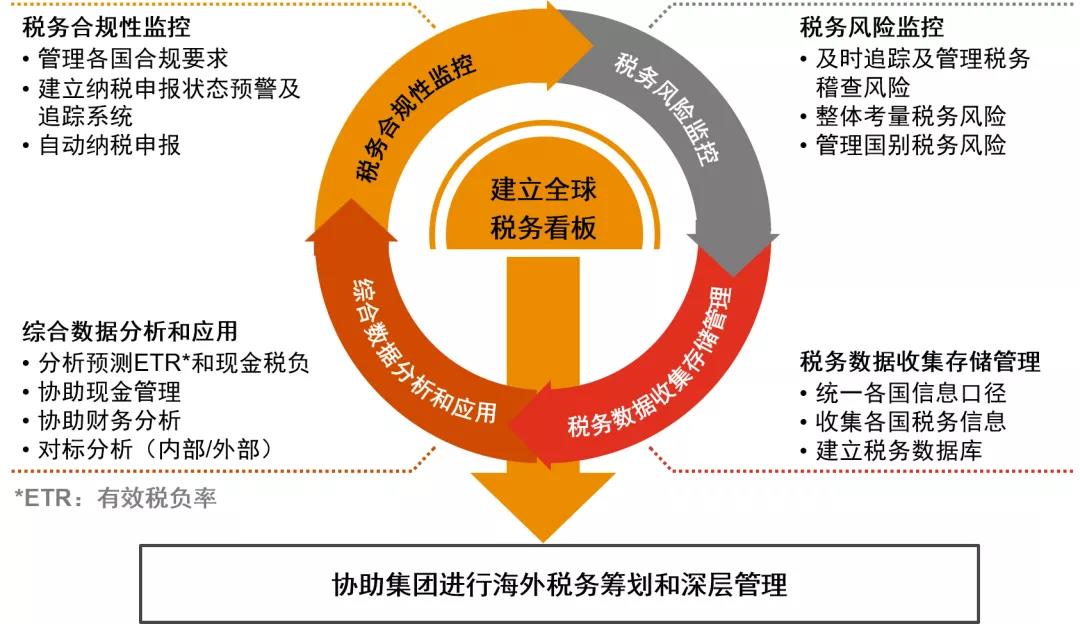

3、利用信息化技术

信息化技术在税务管理领域的应用,可以帮助“走出去”企业税务部门实现系统化收集和管理税务信息,并对税务信息进行标准化。通过税务信息智能化,有助于“走出去”企业统筹海外各国家及地区税务数据收集、税务信息存储、税务数据分析以及税务状态预警及追踪。

“走出去”企业可以考虑建立信息化的海外税务中心,例如将来自多个系统、应用程序或电子表格的数据进行设置和管理,并集成到税务功能的共同解决方案中,一方面实现合规流程自动化,另一方面使税务职能重新集中于分析、预测和其他更高优先级的工作。