美盛资产管理 | 寻求基金经理的技能

寻求基金经理的技能

用主动投资比率和跟踪误差作为预测超额收益的手段

•主动管理是合乎逻辑的,但关键的挑战是提前识别高于平均水平的基金经理。

• 投资行业和美国企业中的大多数统计数据都未能通过可靠性和有效性的双重测试。

• 主动投资比率和跟踪误差都是可靠的统计数据,主动投资比率高、跟踪误差适中的基金一般来说提供超额回报。

• 长期趋势是主动投资比率下降,这使得共同基金难以产生足够的总回报来抵消管理费用。

股票市场通常被认为是信息效率高的,这意味着所有相关信息都被体现在价格中。由于主动型基金经理在风险调整后很难产生超过市场回报的回报,因此常见的解决办法是转向指数基金形式的被动管理基金。对于许多投资者来说,这是一个明智的方法。但被动管理的也有逻辑上的局限性。例如,在经济学中有一种叫做宏观一致性的测试:”如果每个人都使用这种方法,这种方法还会起作用吗?”对被动投资来说,答案是否定的。一定比例的投资者必须进行主动投资,以确保信息有效反映在价格上。事实上,最近的研究表明,主动管理可以增强股票价格的信息效率,被动管理会降低股价的信息效率。

1980年,桑福德·格罗斯曼(Sanford Grossman)和约瑟夫·斯蒂格利茨(Joseph Stiglitz)两位经济学家写了一篇开创性论文,题为《关于信息效率市场的不可能性》。他们的基本论点是,确保价格正确反映信息是有代价的。如果获得和交易信息没有回报,那就没有这样做的经济动机。他们提出:那些花费资源获取信息的人确实会得到超额回报的补偿。深入的研究表明,主动的基金经理确实会产生超过市场的总回报。但是,这些回报低于基金经理收取的费用。对主动管理的仔细研究也揭示了基金经理技能的差异——仅靠运气并不能解释投资管理的结果,而且一小部分管理者在所有扣除费用之外也会带来正的超额回报。

当然,挑战在于找出有技能的基金经理。评估基金经理技能有两种主要方法。第一个依赖于对先前回报的分析。这种方法的有效性取决于通过考虑足够长的时间段和控制各种因素(包括管理者承担的风险类型、系统性与特殊性的风险暴露等)来获得关于基金经理技能的有用信息。基于回报的评价很少能从报告的结果中对基金经理技能进行单独的评价。此外模拟测试表明,即使是那些拥有吸引的事前夏普比率的熟练的基金经理,也会因为运气不好而带来多年糟糕的回报。换句话说,即使是熟练的基金经理也不能一直超过业绩基准,不熟练的基金经理也会因为随机性而在一段时间内表现良好。

评估基金经理技能的第二种方法是查看基金经理的投资组合持仓数量和特征。特征可能还包括投资组合经理的年龄、学历以及基金规模。投资组合构建和持有的专注可以更准确地评估基金经理的工作流程。本次讨论的重点在主动投资比率,这是由马蒂恩·克雷默斯(Martijn Cremers)和安蒂·佩塔吉斯托(Antti Petajisto)两位金融学教授提出的概念,可以作为提前发现熟练基金经理可能的一种方式。

有价值的统计数据有何特点?

金融和投资领域充斥着统计数据,这些统计数据旨在反映正在发生的事情。有用的统计数据有两个特点:可靠性和有效性。可靠性意味着结果从一个时期到下一个时期高度相关。例如,上周在考试中表现不佳的学生本周表现不佳,而上周表现良好的学生本周依然表现良好。

高可靠性通常会和基金经理技能的高贡献比例一起出现。金融研究人员使用”持久性”一词,它与可靠性意思相同。

第二个特点是有效性,这意味着结果与预期结果相关。例如说一个棒球队的进攻得分就是进攻越多越好。分析表明,与击球率相比,上垒率与攻击得分的相关性更高。因此,一个聪明的经理在其他条件一样的前提下,更倾向于用上垒率而不是击球率来作为数据统计。

基于回报的分析方法跳过了可靠性和有效性的两个步骤,并直接进入结果。它不停地问:是什么导致超额回报?它只是衡量结果。这种方法适用于技能决定结果并且运气不大的领域。例如,如果你有五个不同能力的跑步者跑 100 码短跑,比赛结果是下一场比赛非常可靠的预测。你不需要知道任何有关过程,因为仅凭结果就证明了能力上的差异。

使用基于回报的方法来评估基金经理技能的困难在于,在衡量超额回报时,可靠性或持久性并不高。在回报考虑风格因素进行仔细调整的前提下,研究人员确实找到了适度可靠的证据。但是根据资本资产定价模型(CAPM) 计算的 alpha 在短期内(例如年份)的相关性相当低。

这个可靠性低的问题广泛适用于任何高度竞争的概率领域。结果,特别是短期结果,无法区别一个好的过程和一个糟糕的过程是不是由于运气的作用。因此,直接对结果的评估对投资决策的质量和基金经理的技能没有什么指引作用。

相比之下,考虑经理的持股和特征的方法使我们能够同时考虑可靠性和有效性。现在讨论发生了一些变化。问题包括:主动管理者投资组合的哪些指标反映了技能,从而反映了可靠性?例如,经理可能能够控制持仓数量、风险、换手率和费用。接着,在可靠的数据衡量里面,哪些是与最终实现超额回报的目标密切相关的?是否有既可靠又有效的措施?

主动投资比率 + 跟踪错误 = 基金经理技能指标

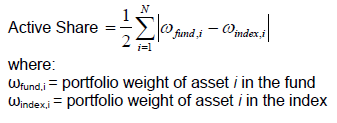

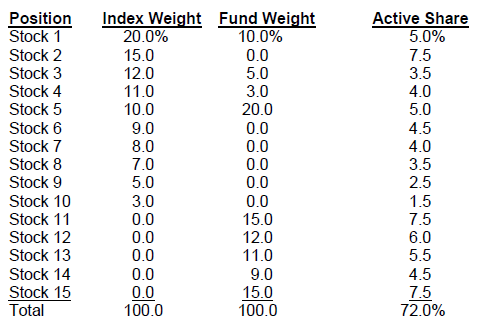

现在让我们仔细看看主动投资比率。用简单的话说,主动投资比率是”基金投资组合中与基金基准指数不同的百分比”。假设没有杠杆或卖空,如果基金完全模仿指数,主动份额为0%,如果基金与指数完全不同,则主动投资比率为100%。

公式如下:

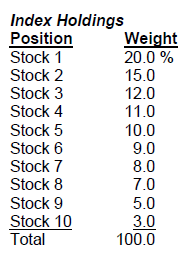

下面有个简单例子。假如指数有10个股票,权重如下:

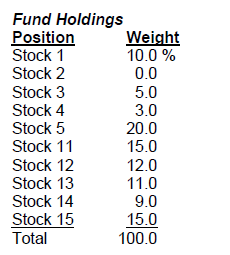

假如持仓有10个股票,权重如下:

活跃份额是指数权重与基金持仓权重之差的绝对值之和除以二:

在这个简单的示例中可以看到,主动投资比率是指数中不持有或权重不同的股票(见股票1-10)和持有不在指数中的股票(参见股票11-15)的结果。

一般来说,60%或更低的主动投资比率被视为伪基金,90%或以上的主动投资比率表示基金经理在真正地挑选股票。过去30年来,美国共同基金的主动投资比率一直在稳步下降。例如,主动投资比率低于60%的资产占比从1980年的1.5%增加到今天的40%以上。

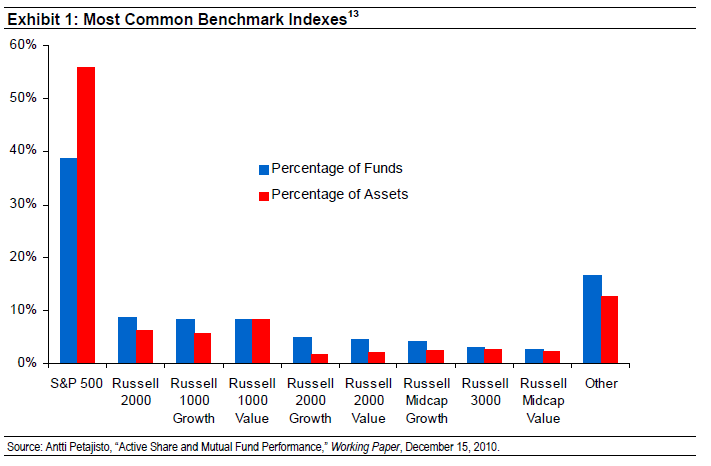

选择指数作为基准显然至关重要。安蒂·佩塔吉斯托的研究表明,在他分析的大约2500只共同基金中,38.6%以标准普尔500指数为基准。按资产规模,56%的基金以标普500指数为基准。其他受欢迎的基准包括罗素2000指数(8.8%按数量,6.2%按资产规模)、罗素1000成长指数(8.4%按数量、5.6%按资产规模)和罗素1000价值指数(8.2%按数量,8.4%按资产规模)。下图表1显示最常见的基准索引。

提高主动投资比率有两种基本方法。第一个是通过股票选择,正如我们上面例子所示。这意味着要么购买指数中没有的股票,要么购买指数中所占的股票,但持仓权重高于或低于指数。

提高主动投资比率的第二种方法是通过系统性因子风险。它通过超配或者低配某个行业实现对某些因子的暴露。例如,看好经济复苏的基金经理可能会超配经济敏感型的行业,而看跌的基金经理可能超配防御性行业。跟踪误差是基金收益与指数差额的标准偏差,在捕捉系统性因子风险方面起到有效作用。跟踪误差比主动投资比率更重视相关主动投资。你可以将主动投资比率视为对跟踪错误的补充,以及在解释基金结果时增加价值的方法。主动管理的全流程包含主动投资比率和跟踪误差。

为了说明主动这些方法之间的区别,佩塔吉斯托提供了以下说明。假设投资组合有50只股票,如果所有超配的仓位都在一起波动的科技股中,那么小的主动仓位也会产生高跟踪误差。投资组合具有很高的系统性风险。

另一方面,如果指数包括50个行业,每个行业有20只股票,基金从每个行业选择一只股票,权重与行业相同。在这种情况下,主动投资比率将高达95%左右,但跟踪误差将相对低。正如佩塔吉斯托所指出的:”主动投资比率是股票选择的代表,而跟踪误差是系统性因子风险的代表。”

主动投资比率和跟踪误差之间有着明确的关系。当主动投资比率较低时,跟踪误差往往较低,当主动投资比率较高时,跟踪误差往往很高。但数据显示这也不一定,例如跟踪误差为4-6% 的基金的主动投资比率可以在30%到100%,而主动投资比率70-80%的基金的跟踪误差在2%到14%之间。评价主动管理的两种方法的结果区间范围很大,说明了区分这两种方法很重要。

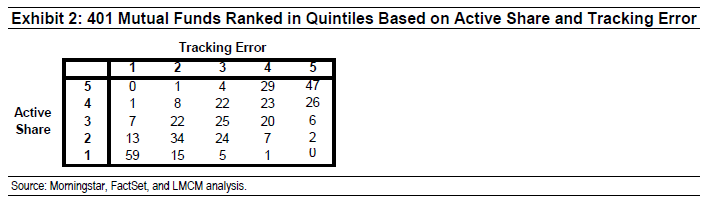

图表2列了一个矩阵,该矩阵根据2007年底的数据,根据主动投资比率和跟踪误差对401只共同基金进行分类。根据每个衡量标准,这些基金被分为五分位,其中1为最低值,5为最高值。这些单元格代表每个五分位数对的交叉点的资金数量。例如,右上角看到47只基金(占样本的11.6%)是处于主动投资比率和跟踪误差都最高的五分之一。这些基金与基准大不相同,其业绩与基准差异很大。相比之下,左下角显示的59只基金的样本,即近15%的基金处于主动投资比率和跟踪误差最低的五分之一。这些是指数对接基金。要跻身前五分之一,基金必须持有高于91%的主动投资比率和高于5.3%的跟踪误差。

投资组合绩效的一个常见衡量标准是信息比率,即超额回报除以跟踪误差。大的风险因子押注(即相对基准超配或低配某个行业)与跟踪误差之间存在相当明显的线性的关系。因此,为了有一个有吸引力的信息比率,这些风险因子押注必须获得真正回报,以弥补高的跟踪误差。从广义上讲,他们并没有。因此,与行业押注相比,主动管理的基金经理最好通过选股来保持高的主动投资比率。

图表提供了一个更复杂的数字示例来解释基于虚构指数和基金的主动投资比率和系统性因子风险。

主动投资比率和费用

主动投资比率的向下趋势引发了主动与被动管理的辩论。如果想要被动基金,那就去买被动的、费率低、与指数密切相关的基金。如果想要主动基金,就要找到一个有好的投资流程和高的主动投资比率的基金经理。学术研究表明,基金经理的最佳想法会产生超额回报。

已悄悄走向指数化的主动管理基金经理创造了一个失败的命题——接近市场的回报,但收着高于指数基金的费用。佩塔吉斯托为富达的旗舰共同基金产品麦哲伦(Magellan)提供了一个有趣的案例。彼得·林奇在20世纪80年代管理该基金时获得出色的回报,使该基金声名大扬,部分原因是维持高的主动投资比率。当杰弗里·维尼克(Jeffrey Vinik)在20世纪90年代初管理该基金时,该基金的主动投资比率超过70%。然而该基金的下一任经理罗伯特·斯坦斯基(Robert Stansky)1996年上任之后,主动投资比率低于40%并在那里保留了6年。

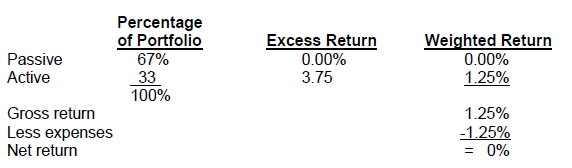

这就是为什么很难以低的主动投资比率和平均费用率击败市场的原因。假设一只基金的费用率为125个基点(在佩塔吉斯托的研究里大致是所有基金费用率平均值),主动投资比率为33%。这意味着三分之二的投资组合获得与基准指数相同的回报。因此,主动部分必须用大规模表现的差异来弥补。例如,为了等于基准的回报,主动投资部分需要获得375个基点的超额回报:

佩塔吉斯托确实发现,低主动投资比率的股票基金往往具有较低的费用率,但费用率低也难以使业绩表现变得突出。产生超额回报已经足够困难了,但以低的主动投资比率和平均费用率使任务变得更加艰巨。

可靠性和有效性

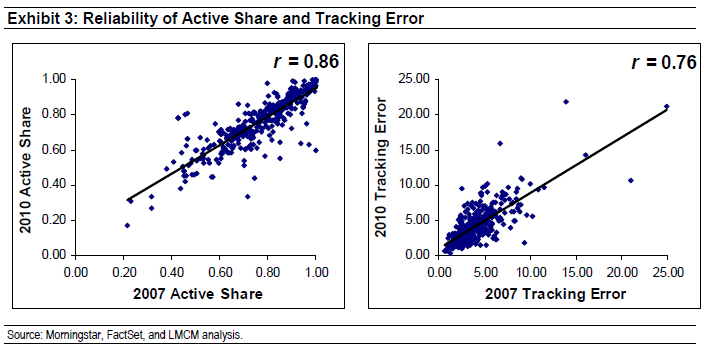

我们之前注意到,基于回报的基金经理技能评估方法跳过了可靠性和有效性的步骤。现在我们将有用的统计数据的功能应用于主动投资比率和跟踪误差。在这种情况下,测试可靠性的方法是检查同一基金在两个不同时间段内的主动投资比率之间的相关系数。以约400只共同基金的样本计算,2007年和2010年活跃份额之间的r占86%(见图表3左侧)。克雷默斯和佩塔吉斯托也发现主动投资比率是可靠的。这是有道理的,因为主动投资比率在基金经理的控制范围内。

跟踪错误似乎也有很好的可靠性。同一基金和同一时期,相关系数(r)为76%(见图表3右侧)。将这些数字放进来,基于CAPM的3年超额收益的相关系数接近于0。

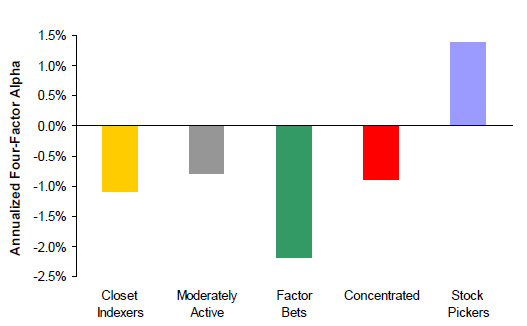

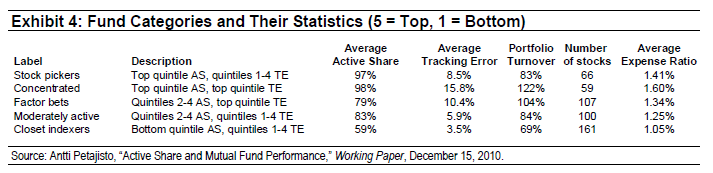

有用的统计数据的第二个特点是有效性,它引导你到你寻求的结果。研究表明,如果是选股的结果,高主动投资比率是可取的;但如果是风险因子押注而出现的高跟踪误差,则不太可取。佩塔吉斯托根据1990年至2009年的结果将1124只基金分为五类(见图表4)。主动选股的投资者处于主动投资比率最高的五分之一,但是在跟踪误差较低的后80%之中。他把有最高主动投资比率和跟踪误差的一类标记为“集中型”。这些基金具有很高的系统性因子风险。主动选股型基金的主动投资比率是97%,平均跟踪误差为8.5%。集中型基金的主动投资比率相似,为98%,但跟踪误差为15.8%,几乎是选股者的两倍。

那些进行大幅度风险因子押注的基金的主动投资比率在排名靠后的五分之四里,但在跟踪误差是最高的。适度进行主动投资的基金处于主动投资比率的中等水平,但跟踪误差远远低于进行风险因子押注的基金。最后,类指数基金有较低的主动投资比率和跟踪误差。

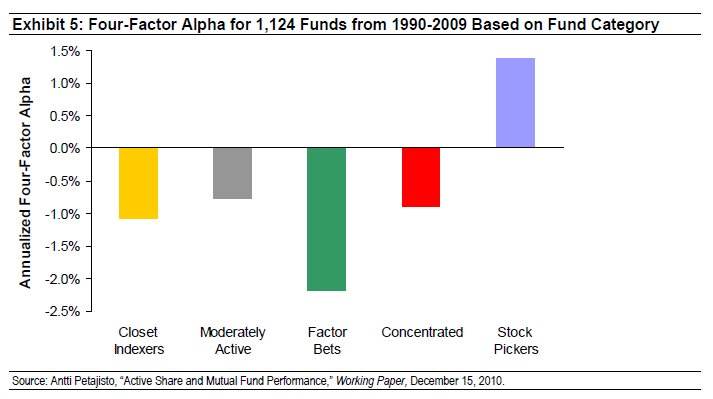

有效性的测试为了测试这些类别是否与超额回报相关。图表5显示了佩塔吉斯托的研究成果。特别是这些结果包括大市值股票表现良好的时代(1990年代)、小市值股票表现良好的时代(2000年代)和金融危机时期。佩塔吉斯托显示,选股者每年产生1.39%的超额收益,而所有其他类别的年均超额收益为负。依赖风险因子押注的基金是表现最差的类别。然而,跟踪误差和主动投资比率都高的基金表现稍微好一些。

佩塔吉斯托二十多年的大样本为有效性的建立提供了坚实的基础。我们用较小的样本来确定可靠性也提供了类似的结果。2008-2010年,主动投资比率最高的基金和跟踪误差在后80%的基金,总共64只,年化收益率为3.8个百分点,远远超过了所有400只基金的抽样结果。

结论是,经过深思熟虑的主动投资比率和跟踪误差组合反映了良好统计的基本特征:它们是可靠并且有效的。不过在证明主动投资比率能够表明事前技能之前,需要额外的测试。一个具体问题是基准的选择。例如,小市值基金的主动投资比率往往高于大市值基金。这是因为小市值指数的股票数量比大市值指数多,平均权重较低。因此分析主动投资比率的有利结果可能部分源于这样一个事实,即小盘基金比大市值基金更经常地跑赢其指数。

总结

投资管理是一项竞争非常激烈的事情,一部分是因为是有这么多聪明且自驱的人寻求超越他们的基准。因此,随机性在短期决定结果方面起着很大的作用,而且随着时间的推移很难产生超额回报。不过学术研究表明,一些基金的表现好于机会所暗示的,而且主动管理基金经理的费前的业绩超过基准。根本问题是,是否有可能提高找到能够超越基准的基金经理。

评估管理者的方法有两种。第一个回顾过去的结果。如果跟踪记录足够长,并且实施了足够的控制,以确保结果不是风险的结果,那么这种方法可以反映真实信息。但是任何依靠概率的结果本质上都是麻烦的,因为分类方式和随机性带来的挑战令人生畏。

第二种方法研究经理的特点和行为,以评估他或她是否有一个良好的投资流程。要有用,任何性能衡量标准必须具有两个特点:可靠性和有效性。大多数基金经理评估使用的统计数据既不可靠也不有效。我们认为,主动投资比率和跟踪误差的组合提供了对投资流程的评估。综合起来,这些统计数据也是可靠和有效的。根据这一讨论,我们可以得出四个结论:

• 主动投资是有用的。拥有一些主动的基金管理者是必须的。研究表明,主动管理提高了股票价格的信息效率,被动管理降低了价格的效率。关键的挑战是提前确定高于平均水平的管理者。

• 可靠性和有效性。投资行业的大多数统计数据都未能通过可靠性和有效性的双重测试。美国企业也是如此。因此为了更好地了解基金经理的技能,进一步拆分研究投资回报非常重要。

• 主动投资比率和跟踪误差的组合提供了洞察力。主动投资比率和跟踪误差都是可靠的统计数据。例如,对于400只共同基金(2007至2010年),主动投资比率的相关系数为 86%,而跟踪误差的相关系数76%。在寻求有效性时,核心是识别具有高主动投资比率(前五分之一)并且跟踪误差不是最高五分之一的基金。高跟踪误差表示相当大的风险因子投注,这往往带来糟糕的回报。克雷默斯和佩塔吉斯托的研究表明,主动投资比率较高和中等跟踪误差的基金提供超额回报。

• 主动投资比率有下降的长期趋势。管理资产中主动投资比率低于60%(被认为是类指数基金)的百分比,已经从30年前的1.5%上升到今天的40%以上。被动管理对很多投资者来说很有意义。但最重要的信息是:如果你要主动管理,就去买主动管理基金。不要拥有低活主动投资比率低的基金,因为基金的总回报将不足以在费后提供有吸引力的回报。

来源:杰晶维基公众号