毕马威报告:财富管理行业仍处于发展期,“市场玩家”各有所长

4月1日,毕马威发布《未来财富管理-全球及中国行业趋势及展望》报告。

在当今的时代背景下,财富管理行业蕴藏着持久增长潜力。其主要驱动因素包括:不断增长的家庭和企业财富、养老储备的资金缺口、对非金融资产的过度依赖、个人承担的养老责任、财富代际转移等。新冠疫情导致许多人收入急剧下降,则在另一方面凸显财务韧性的重要性。

大型财富管理机构不再完全专注于产品本身,而是强调“提供”财富规划方案及建议,并在客户生活中扮演核心角色。这种转变不仅为财富管理机构开辟新业务模式及渠道,还将改变财富管理从业人员的价值观和使命感。与此同时,财富管理行业潜力巨大,尤其是中国和印度等新兴市场,预计未来几年的财富积累呈指数级增长。

本篇文章主要聚焦中国财富管理市场,全球篇则从亚太、北美、欧洲、中东及非洲视角阐述了全球三大主流业务模式,分别为财务福祉促进者、本地财富管理机构和全球投资专家。

中国财富管理市场趋势

供需共振百万亿蓝海市场:中国财富管理行业正处于黄金发展时代

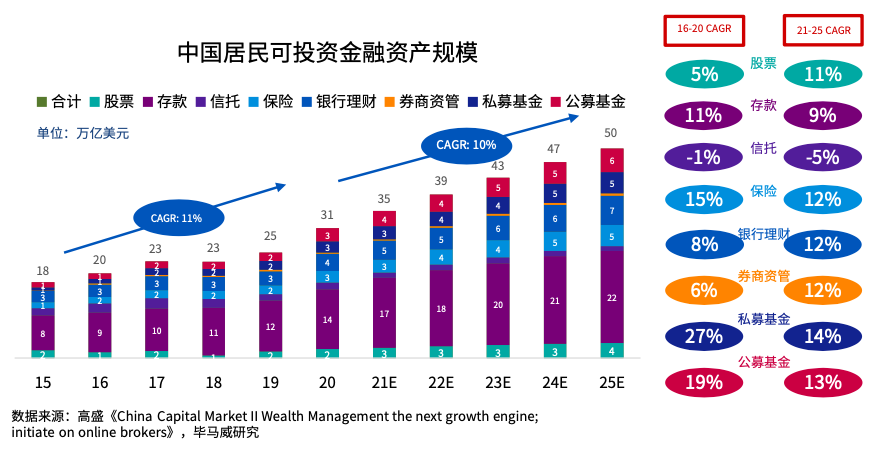

根据高盛最新的报告数据显示,截至2020年中国居民个人可投资资产总规模达31万亿美元,2016至2020年年均复合增长率达11%。到2025年,中国居民的可投资资产总规模将达到50万亿美元,2021至2025年期间继续保持两位数的增长速度。

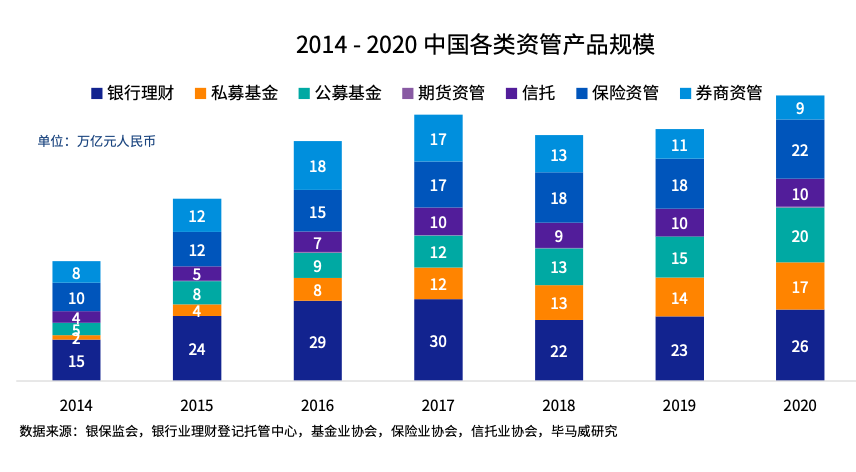

与此同时,截至2020年,中国财富管理市场的各类资管产品规模已达103.3万亿元人民币,2014至2020年年均复合增长率达16%。我国居民可投资资产仍处在高速增长阶段,为财富管理行业的发展提供了肥沃的土壤。

此外,随着我国“共同富裕”目标的引导,以及资本市场改革的持续深化,也为个人投资者提供了更多的投资机会。财富管理产品的日益丰富、投资门槛的降低、行业数字化水平的不断提升,给个人参与财富管理投资提供了前所未有的有利条件。

居民资产配置:逐步从房地产等实物资产转向金融资产

根据中国社会科学院发布的《国家资产负债表》中数据显示,中国居民非金融资产比重逐年下降,金融净资产占居民总资产的比重从2000年的43.07%上升至2019年的56.53%。

未来,随着资本市场改革的不断深化,企业融资渠道不断拓宽,叠加当前“房住不炒”的政策基调下,房地产投资高收益、低风险的属性将被逐渐弱化,可以预见,我国居民的家庭资产配置将持续从房地产等实物资产向金融资产发生迁徙。随着居民多元化的金融投资,中国财富管理市场有望承接广阔的增量资金。

产品配置类型:权益类产品或将成为市场“新宠”

根据中国人民银行发布的《2019年中国城镇居民家庭资产负债情况调查》数据显示,截至2019年,我国城镇居民金融资产配置结构中仍以现金和存款为主,占比高达39.1%,其次为银行理财和资管产品,占比为26.6%。股票与基金等金融资产的占比不足10%,这一数据远低于海外发达国家。海外发达市场的居民资产配置中以权益、债券、保险与养老金等金融资产占据主导,权益类资产占比高达33.9%,而现金与固收类资产仅占11.9%。

随着2018年资管新规的落地打破刚兑,大量高收益保本产品退出市场,悄然重塑居民的财富管理观念,资产配置需求从原本单一的比价模式向多元化配置模式转变。叠加资本市场改革深化,大力支持直接融资市场发展,权益类产品迎来空前的发展机遇,特别是公募基金和私募基金中的权益类发展最为迅猛,预计未来权益类产品将成为财富管理行业的新战场。

“以客户为中心”转变:构建财富管理生态圈

越来越多的财富管理机构也已从过去“以产品销售为导向”的思维模式,逐步向覆盖客户全生命周期、基于客户目标的财富规划服务模式转变,提供了包括财富传承、养老规划、医疗规划、投融资一体化等一系列更为丰富的服务和体验,对客户需求的理解、为其提供最贴近其目标的方案、差异化的产品和服务,将成为未来中国财富管理机构脱颖而出的核心竞争力之一。

数字化转型:疫情时代下提升业务韧性的关键

随着财富管理客群不断发生变化,千禧一代与X世代在客户数量和资产占比不断提升,客户对数字化工具的青睐也在日益增强。特别是近两年来在疫情催化下,客户的投资习惯、交互模式、服务需求都在发生根本性变化,促进中国财富管理行业加速向数字化转型。

市场参与者

银行:银行理财快速增长,发挥渠道优势构建财富生态

在“资管新规”过渡期的最后一年,银行理财实现了新规以来的最高增速,截至2021年第四季度,非保本理财产品规模同比增长达12.3%。此外,净值型理财产品余额为26.96万亿元人民币,占存续理财产品规模的92.97%,绝大部分银行机构如期完成净值化转型任务。从资管市场规模上看,银行理财始终是市场上的中坚力量,预计未来银行理财仍将保持高速增长态势。

银行将财富管理上升到战略高度,银行在财富管理行业中一直以来就有明显的渠道、客户及规模优势:

渠道方面,线下分支机构数量和服务团队人数方面远超券商、基金等其他类型机构;

客群方面,从基础零售、大众富裕、高净值客户等各层级客户的覆盖,较其他类型机构更全面。

券商:财富管理转型趋势强化,权益市场大有可为

截至2021年末,证券行业实现代理销售金融产品净收入206.90亿元人民币,同比增长53.96%;占经纪业务收入比重的13.39%,占比提升3.02个百分点。代销业务收入是券商财富管理业务的重要衡量指标,相比传统代理买卖业务费率更高,且更体现券商投研、服务等综合能力。

转型加速趋势的真实写照。当下经纪业务收入放缓,叠加打破刚兑、鼓励直接融资方式、注册制改革等一系列政策带来的红利,以及居民资产配置从实物资产迁徙带来的增量资金和需求,看好券商的财富管理转型趋势并非昙花一现,仍将持续较长时间。

保险:第三支柱养老保险发展提速,财富管理迎空前机遇

近年来,受预期寿命增长及居民生育意愿下降等因素的共同影响,我国老龄化程度不断加深,截至2021年,我国65岁及以上人口占比达到14.2%,养老需求日益增长。

长久以来,保险机构相较其他财富管理机构,具有投资追求长期回报的特点,可为不同财富管理规模和目标的客户,提供个性化、定制化的投资组合,满足其长期稳健的财富需求,特别是风险偏好低、追求绝对收益、财富管理规模较大、更注重稳定及传承的高净值客户。此外,未来如何充分挖掘集团内部客户资源,利用好庞大的销售团队挖掘交叉销售机会,提供更综合的养老规划服务。

信托:回归财富管理本源,家族信托成为核心发力点

资管新规以来,去嵌套、去杠杆、去通道和去刚兑大大压缩了通道类业务规模,之前过度依赖通道业务、主动管理布局有限的信托公司面临很大的业务转型压力。此后,信托行业开始专注主业,回归信托本源,积极开展创新型主动管理业务。

家族信托、养老信托、服务信托是信托公司的本源业务,作为信托机构有别于其他财富管理机构的特色业务类型,在需求满足、资产隔离、税务安排、制度设计、私密程度等多方面具有天然优势,也是信托机构在行业内形成错位竞争的核心发力点。特别是未来我国高净值人群数量不断增长,企业主股权投资相关需求日益复杂的背景下,将给信托机构的财家族信托业务发展带来新一轮契机。

基金:时代红利加速规模增长,基金投顾或将成新增长点

过去几年,得益于权益市场景气度提升,以及居民财富由房地产迁徙至金融资产的背景,中国公募基金总规模增长迅速,由2017年的11.6万亿元人民币翻倍增长至2021年的25.3万亿元人民币。其中非货币基金由4.4万亿锐增至15.9万亿,占比也由38%提升至62%,超越货币基金占据主导。随着资本市场改革深化、居民财富向金融资产继续迁徙、养老金长线资金入市等有利因素加持,预计基金行业未来将仍将处于快速增长通道。

长久以来,基金公司以产品发行、投资为核心,在投研领域构筑了专业壁垒,主动管理先发优势明显,且基金客户群体风险偏好多元,涵盖从风险偏好较低的货币型基金到风险偏好较高的股票型基金投资者,更全面的客户基础为深度发展财富管理服务提供了有力的条件。

三方:互联网财富管理兴起,客户体验构建业务护城河

近年来,伴随着中国财富管理市场的高速发展,以及金融行业的严监管整顿,第三方财富管理规模也处于高速增长和震荡并存的时期。

当前,中国第三方财富管理机构主要可以分为两大类型:

一类是以高净值客户、大众富裕客户为主的代销咨询服务型机构,该类机构依托长期积淀的投资顾问团队以及品类齐全的产品货架,为客户提供一站式的资产配置和财富规划服务。

另一类则是依托互联网流量,定位长尾客户的互联网平台型机构,该类机构借助自身在互联网渠道方面的流量基础,通过数字化、智能化手段为客户提供决策支持以及增值服务,相较其他财富管理机构,具有交易门槛更低、交易操作更便捷等明显优势。

未来财富管理关键任务

1.客户:加强客户需求洞察能力,提升方案的定制化程度

更加科学地开展客户分层分群,通过客户数据积累和分析,持续提升客户360°画像视图的精细化程度,并建立差异化、科学高效的客户需求与方案定制的衔接流程,提供更精准的营销、咨询和投后服务。

2.渠道:打造线上线下全渠道服务能力,提升服务体验增强客户粘性

数字化时代在加速布局线上渠道建设的同时,应充分关注各渠道间的交互和无缝衔接,通过端到端的客户旅程设计与优化,打造财富管理服务闭环,通过一致、丰富、专业的服务体验持续增强客户粘性,把客户长久地留在机构内。

3.产品:构建开放式产品货架,提升财富规划能力

转变传统“卖方产品销售”思维方式,围绕客户不同生命周期需求,持续提升基于客户目标的定制化财富规划能力,并基于此构建全谱系、开放式、精品化的产品货架,力求为客户提供一站式服务的同时,打造自身明星产品。

4.科技:加大金融科技投入,全面赋能前中后台

通过诸如自然语言处理、机器人流程自动化、机器学习、大数据分析等金融科技应用,前台赋能服务团队持续提升客户服务精准度和相应速度,中后台加强业务风险控制能力和运营效率,并通过建立敏捷开发等机制,加快相应速度,打造卓越运营能力。

5.人才:加强标准化、综合化服务团队建设,培养复合型人才

一方面通过科技赋能和标准化流程设计,持续提升前台服务团队的专业能力和展业技能,在满足日益严格的财富管理行业从业标准的同时,也帮助服务团队个人成长;另一方面重点培养和吸纳诸如社会心理学、金融工程、大数据分析等专业复合型人才,支撑数字化体系。

6.生态:打破壁垒积极寻求跨机构协作,共同构建财富管理生态圈

围绕客户需求,积极推动跨部门、跨板块、跨机构、跨行业的协作,通过彼此资源和服务互补,加强资源整合和协同效应,通过打通财富管理服务价值链的上下游,构建财富管理生态圈,从而共同构筑业务护城河,提升长期竞争力。

– END –