中国财富管理机构竞争力报告(中):我国财富管理机构、业务、产品格局

我国财富管理市场机构目前形成了商业银行(银行理财子公司)为主,证券公司、保险公司、信托公司、基金公司、期货公司、第三方财富管理机构等蓬勃发展的格局。

在报告上篇的末尾分析了我国财富管理机构业务的发展及现状,本篇主要围绕我国财富管理机构产品格局及优劣势进行分析。

我国财富管理产品发展格局

经过多年的发展,我国财富管理产品呈现出“三覆盖”特征:

投资门槛覆盖度从“分”到“亿”

如招商银行推出的“朝朝宝”零钱理财产品为一分钱起购,打通了用户日常支付和理财需求的渠道,体现了理财用户的下沉,是“广度”的挖掘。而除此之外,也有满足上“亿”投资人理财需求的包括私人银行、家族信托等产品。

投资周期覆盖度从“日”到“年”,甚至生命周期

产品期限的适配度对应不同的利率水平,对于更好的安排现金流有重要意义。目前市面上的理财产品有包括以“日”为单位的,同时也有以“月”“季”“年”等单位的理财产品,甚至有覆盖更长期限的寿险、家族信托等产品,是财富管理“宽度”的挖掘。

投资种类覆盖度从“一”到“综”

目前财富管理形式已经从单一的资产增值产品开始转向综合化的理财服务,面向资产管理需求与面向事务类管理的结合,是财富管理“深度”的挖掘。

考虑到财富管理产品的提供方主要为金融机构,因此从整个财富管理产品发展格局来看,主要还是围绕在商业银行、证券公司、基金公司、信托公司、期货公司、保险公司等金融机构,考虑到主动财富管理产品中比较有特色的是商业银行、证券公司和信托公司,此处主要介绍此三类机构。具体来看:

01 商业银行——“理财子+私人银行”

初始,商业银行开展财富管理业务的主要通过零售部,而后为满足客户多样化的财富管理需求,构建专业化的理财服务平台,又在此基础上设立了私人银行部。

2018年9月28日,银保监会公布实施《商业银行理财业务监督管理办法》,作为资管新规的配套实施细则,适用于银行尚未通过子公司开展理财业务的情形。

2018年12月2日,银保监会颁布《商业银行理财子公司管理办法》,自此,银行理财子公司走向前台。商业银行整体财富管理的主要服务部门从零售部转向了私人银行与财富管理子公司并行的状态。

理财子公司本质上还是提供资管服务,主要聚焦于财富的增值。如根据中银理财2021年度报告中所述,产品体系建设方面,中银理财涵盖现金管理、固收、固收增强、混合、权益五大投资类型,打造了“八大金融”相关主题产品体系,支持科技、绿色、普惠等领域高质量发展;推出一系列“跨境理财通”、债券“南向通”主题产品。

商业银行的私人银行业务方面,涵盖的种类较多,具体可以包括两个方面,第一是金融服务,具体包括资产管理、另类投资、全权委托、顾问咨询、财务管理、跨境金融、财富传承和增值服务等;第二个是非金融服务,具体可以包括候机登机服务、医疗服务、马术服务、商务用车服务、品质活动参与、子女教育、养老服务等。

02 证券公司——“资产管理+智能投顾”

目前来看,证券公司对财富管理业务板块的定义有所不同。如中信建投将经纪及财富管理业务、融资融券业务、回购业务均纳入到大财富的板块之下。单设了资产管理板块,涵盖证券公司资产管理业务、基金管理业务、私募股权投资业务。考虑到此处主要介绍针对于财富管理的主动性业务,那么除代销产品外,证券公司提供的产品主要是资产管理类业务和基于线上平台的投顾业务。

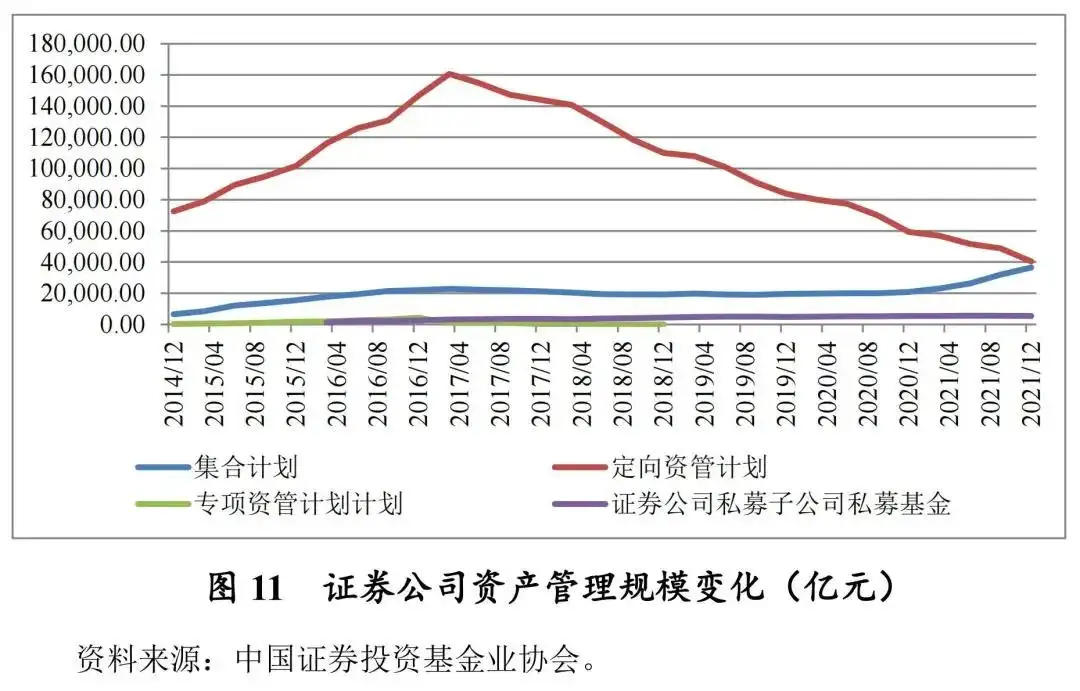

资产管理:券商资产管理受资管新规的影响,整体规模呈下降趋势,其中又以主要为通道业务的定向资管计划下滑最为明显。截至2021年底,证券公司资产管理规模合计8.24万亿元,同比下滑3.72%;定向资管计划合计规模4.04万亿元,同比下滑31.80%。集合资管计划有逐渐上升之势,2021年底合计规模3.65万亿元,同比增长74.52%。

基于线上平台的投顾业务:我国券商的投顾业务目前已经有所发展,部分券商对于客户分层建立了不同的投资平台,如招商证券通过打通“招商证券财富+”小程序、企业微信、招商证券App,构造微信社交服务生态圈,支持公司财富管理转型;在获得基金投顾业务试点资格后,于2021年11月推出“e招投”基金投顾品牌;针对高净值客户的资产配置、专属定制和家族信托服务推出“智远私行”品牌。但与国外券商主要依靠资产管理规模获取效益所不同的是,国内主要券商的着眼点在于提升用户体验,券商可以根据客户的选择进行画像分类,实质上仍然是经纪业务的辅助,而非资产的直接管理。

03 信托公司

目前信托公司财富中心的主要业务仍然是以销售自身产品为主,信托产品主要分为单一资金信托、集合资金信托和管理财产信托三类 (见图9)。

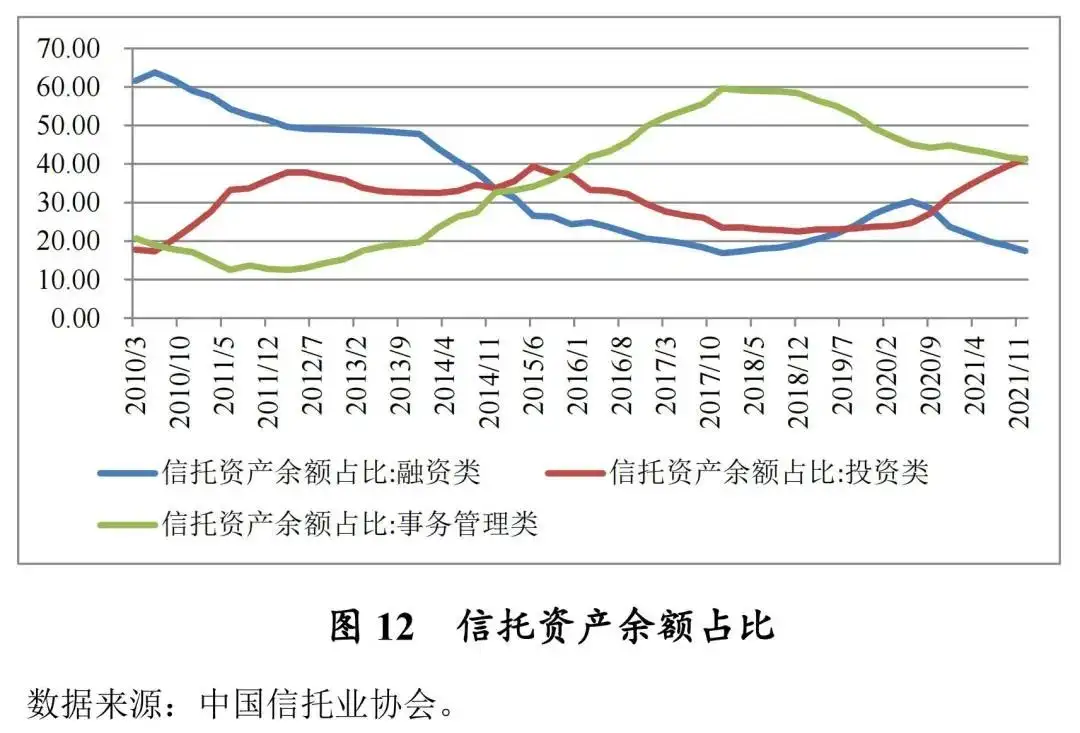

按照信托功能可以分为财富管理类、事务管理类、公司/项目融资类以及其他类;按照财产运用方式可以分为融资类、投资类和事务管理类。

可见,2010年以来,融资类业务在信托公司业务中的占比不断下降,此类产品主要是固定收益债权投资项目,主要运用模式包括信托贷款、股权融资、信贷资产受让等;2018年以来,受资管新规影响,事务管理类逐渐下降,此类产品开始主要是银信合作等单一通道业务,但在行业对通道业务的规范化后,回归本源的主动事务管理类信托成为未来的方向,目前下降的主要是通道类业务,投资类信托则逐渐上升。

我国财富管理机构优劣势分析

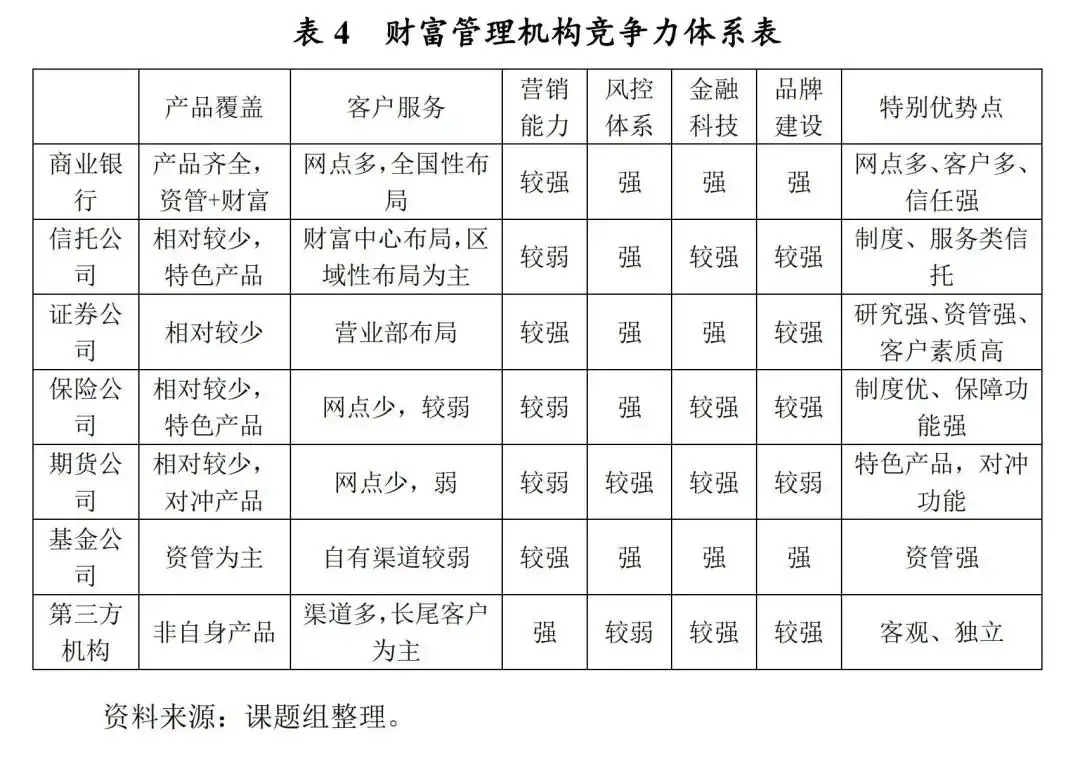

通过分析财富管理机构基于自身牌照、经营状况、业务模式等不同,在财富管理方面各有优劣势。

如商业银行目前主要做的私人银行以及理财子的资产管理业务,客户来源主要依靠于自身网点,综合来看,商业银行有着较为齐备的财富管理产品,不仅自身拥有存款账户和低风险偏好的理财产品,此外还可以代销针对中高端客户的公募基金、保险和针对高端客户的信托、私募产品等,其提供的金融产品覆盖面在各类机构中最广,涵盖了金融系以及非金融系服务,通过渠道下沉,网点深化可以充分获得客户的信任,形成客户粘性。

证券公司则是卖方的代表,有着较强的研究能力,就其营销来看,主要客户依赖于营业部网点,考虑到大部分客户对于资本市场有着相对深的理解,在财富管理方面有一定基础和竞争力。

信托公司的特色业务主要还是服务类信托,其本身就具有风险隔离的属性,特别适合高净值人士的长期性规划使用,在其余产品销售方面,虽然开始财富中心布局,但布局时间较晚且近年来信托产品的整改导致群体客户的粘性不高。

保险公司在财富管理方面的竞争力主要在于其有绝对收益方面的优势配置能力,但考虑到目前我国大部分投资者的投资策略仍然是中短期为主,相对竞争力不是特别明显。保障功能和老龄化背景下的养老功能是其未来可以重点开拓的方面。

期货公司则有着较为突出的对冲功能优势,近期全球冲突加剧和大宗商品的异动更是吸引了市场的对冲的目光,但其他能力相对较弱,主要优势点还是在产品的对冲方面。

基金公司则是目前市场上的主要资管力量,是市场净值化的先锋,但其自有的营销渠道和综合化的服务能力相对较弱。

第三方机构则有明显的优劣势,一方面其主要通过代销产品获得利润,渠道多,客户多,且第三方的身份更为独立,有利于充分发挥投顾作用。另一方面由于其缺乏自身的产品,依赖性较强,受监管管制影响大。如从基金业协会公布信息来看,近年来获批的独立基金销售机构较少,《公开募集证券投资基金销售机构监督管理办法》也对独立基金销售机构的变更、转让、设立分支机构等加以限制,尾部三方机构传统的代销业务受到极大挑战。

作者单位:唐嘉伟 国家金融与发展实验室财富管理研究中心特聘研究员;王增武 国家金融与发展实验室财富管理研究中心主任

【财策智库 WEALTH PLUS】财富管理行业的学习分享及资源整合平台,微信公众号内搜索“财策智库”即刻关注!