全球财富管理报告 | 洞见未来——财富管理机构的进阶之路

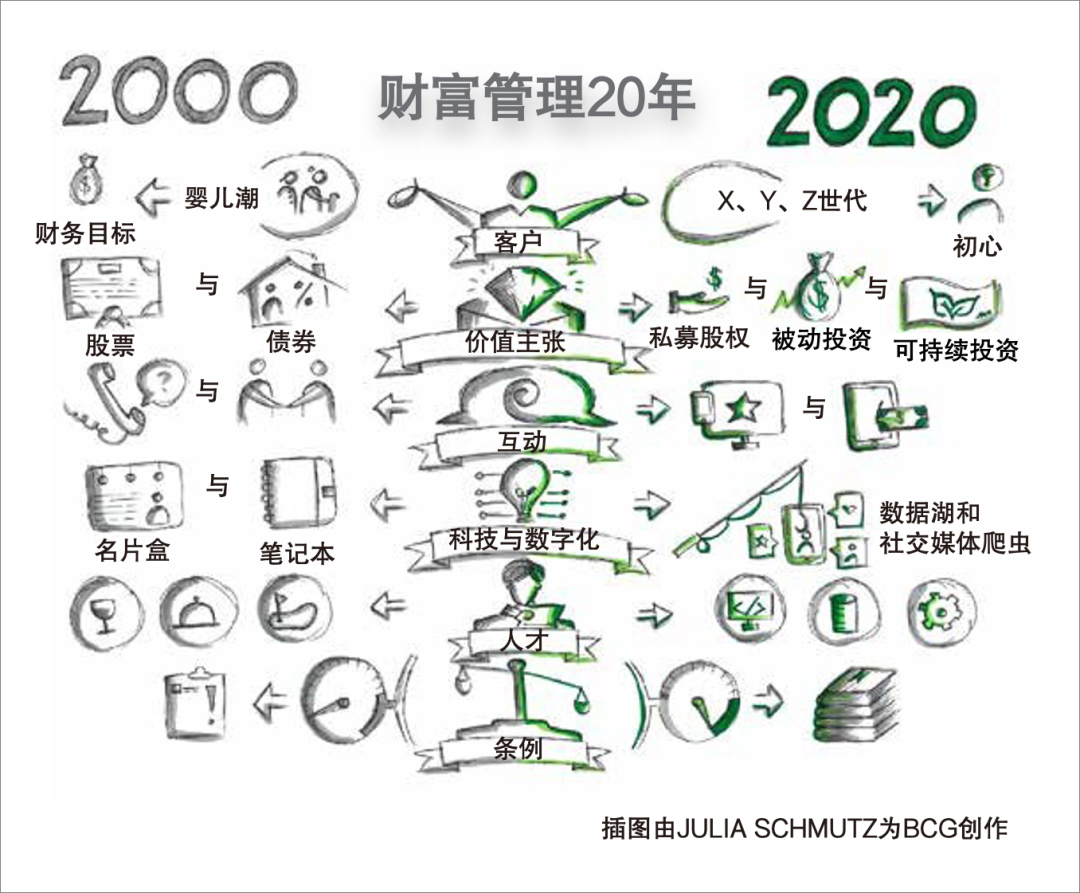

财富管理行业诞生至今,已有将近二百年的历史。在此期间,财富管理机构的运营模式始终如一。然而,近二十年来,数字化浪潮风起云涌,监管日益收紧,财富管理的传统业务模式渐趋瓦解。面对百年未有之变局,有证据表明,多数财富管理机构反应迟钝、行动迟缓,其中不乏固守传统私人银行模式的机构(参阅图1)。

图1 | 财富管理20年

来源:BCG构思研讨会与专家访谈洞察。

变革的最大阻力源于三个方面:

其一,担心客户和大客户经理流失;

其二,坚信高频接触模式是制胜关键;

其三,十年牛市的黄金期使财富管理机构坐享市场红利,丧失进行艰难决策的紧迫感。

如今,虽然财富管理行业的资产规模和客户基数双双显著增长,但利润池却仍与十年前相当,仅由2007年的1,300亿美元,略增至2019年的1,350亿美元。

2020年,新冠疫情猝然而至,对全球经济造成了毁灭性的打击。对于财富管理机构而言,此次疫情危机可谓当头棒喝。各机构应从现实的警钟之中得到启示,重启本应早该开始的变革旅程。

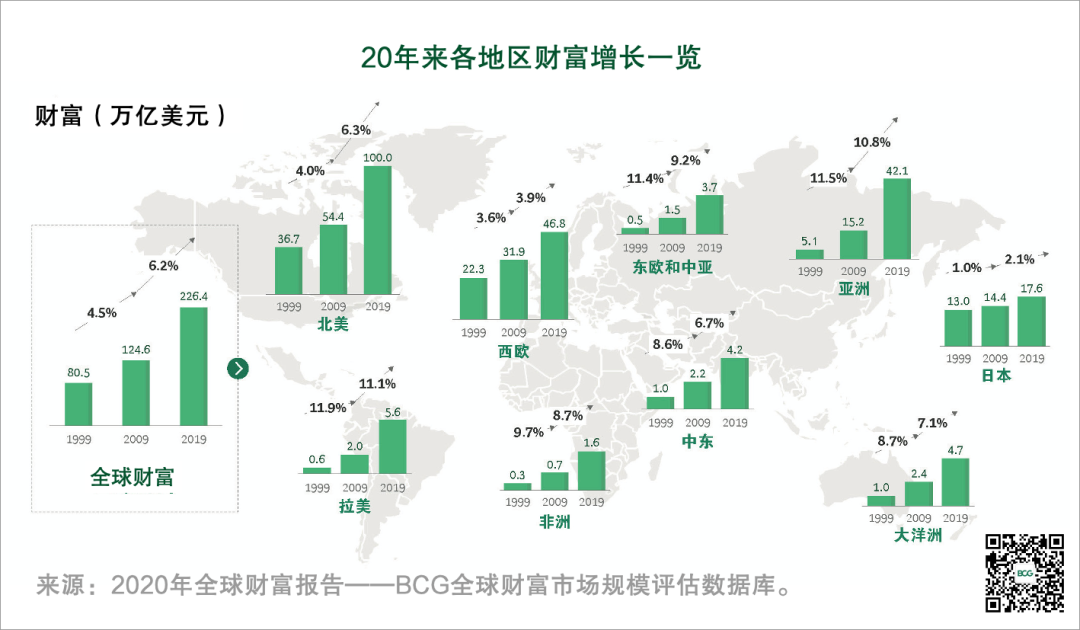

20年的时间,足以让世界发生翻天覆地的变化。步入新世纪以来的二十年间,全球个人财富规模扩大了近三倍,数字化让曾经遥不可及的世界变得近在咫尺,在提升经济生产效率的同时,也让更多的人参与到经济全球化之中(参阅图2)。

图2 | 20年来各地区财富增长一览

对世界九大地区的财富增长额进行增长率分析,分为1999-2009和2009-2019两个时段。从图中可以看出日本和西欧在近10年财富增长率低于世界平均值,而拉美、亚洲、东欧和中亚的增速则远高于平均值。

注:所有年份的数据均以2019年末本地汇率换算为美元,以排除汇率波动的影响。

所有金融资产均按照国民经济核算体系2008年报告标准计算,单位为万亿美元。

1999年—2009年及2009年—2019年两段时间,增长百分比分别代表同期对应的复合年增长率。

私人金融财富,包括现金和存款、债券、股票和投资基金、人寿保险与养老金,以及其他小额资产类别。

1. 1999年至2024年的个人金融财富,按2019年末固定汇率计。未考虑货币效应与通胀因素。

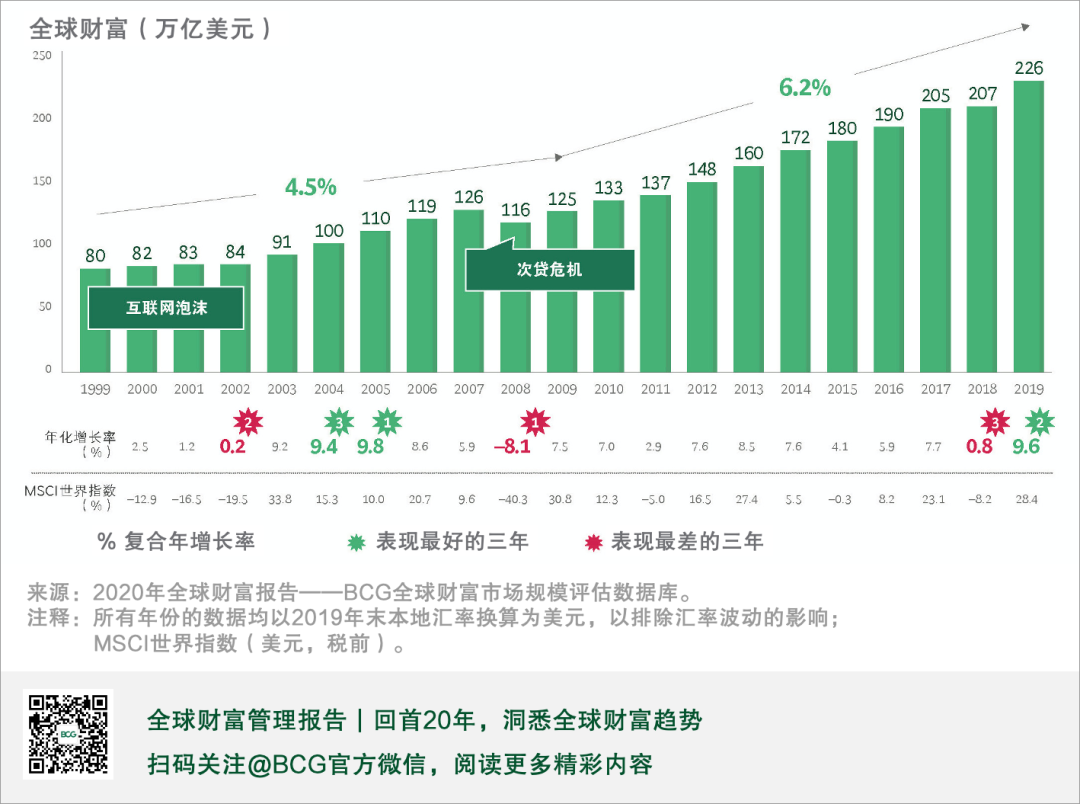

1 财富市场历经数次危机增长不辍

二十一世纪亮丽开局后随之而来的是互联网泡沫破裂及9·11恐怖袭击。尽管财富市场成功地从本世纪第一次危机中全身而退,随之而来的2008年次贷危机却再次将其置于水火之中。至2008年末,金融危机使全球私人财富蒸发了10.2万亿美元。

至2010年代,世界经济旧痕未愈,再添新伤。前五年,包括欧洲主权债务危机和随之而来的紧缩政策在内的诸多不利因素接踵而至。后五年,尽管随着中美以及美国和其他贸易伙伴之间的摩擦加剧,全球主要市场的GDP仍然保持增长态势,并开启了史上最长的牛市局面(参阅图3)。

图3 | 20 年来全球财富增长一览

2 经济增长惠及更多群体财富积累

过去20年间,全球逐渐形成“双速世界”的格局,发展市场的财富份额长期保持稳定增长。1999年,亚洲和其他发展市场仅占全球财富份额的9.3%。2009年,上述份额飙升至17.3%;到了2019年,更是一路跃升至25.3%(参阅图4)。以中国为例,在过去的二十年中,中国家庭平均储蓄占可支配收入的25%以上,比欧美地区平均高出近10%。

经济水平的不断提高扩充了全球富裕人群的规模。1999年至2019年末,全球百万富翁的数量(以美元计)翻了近三倍,从890万增至2,400万。

图4 | 发展市场追赶成熟市场

3 疫后复苏情况决定未来数年走势

进入21 世纪第三个十年,新冠疫情不期而至,可能将对全球市场造成有史以来最为严峻的考验。世界各地的企业频遭打击,数以百万的员工下岗失业,多数经济体先后陷入衰退。疫情的阴霾尚未散去,经济复苏速度依然难有定论,短期内疫情将导致财富缩水几乎已成为不争的事实。

BCG分析显示后疫情时代的经济复苏可能将呈现三种情景(参阅图5),并分别做出预测 。

■ 快速反弹。国内生产总值急剧下降,经济产出有所萎缩,但经济反弹较为迅速。

■ 缓慢复苏。疫情危机对经济的影响将长期存在,即便2020年增速有所反弹,但触底更深、复苏也更为缓慢。

■ 持久破坏。疫情对经济的影响过于严重,引发长期的劳动力和生产力危机。

图5 | 三种假设情景下的全球财富增长预测

但是,无论疫情对经济的影响最终将走向何种情景,财管机构可能都将面临更多压力。首先,管理费在机构收入中所占的比例越来越高(2013年管理费仅占其收入的30%,2018年则占到了45%),而管理费受市场下行作用的影响较大。其次,许多机构在疫情来临之际的财务状况尚不及2008年金融危机爆发之前。第三,财管机构的成本收入比也较以往更高(2007年为60%,2018年为77%)。

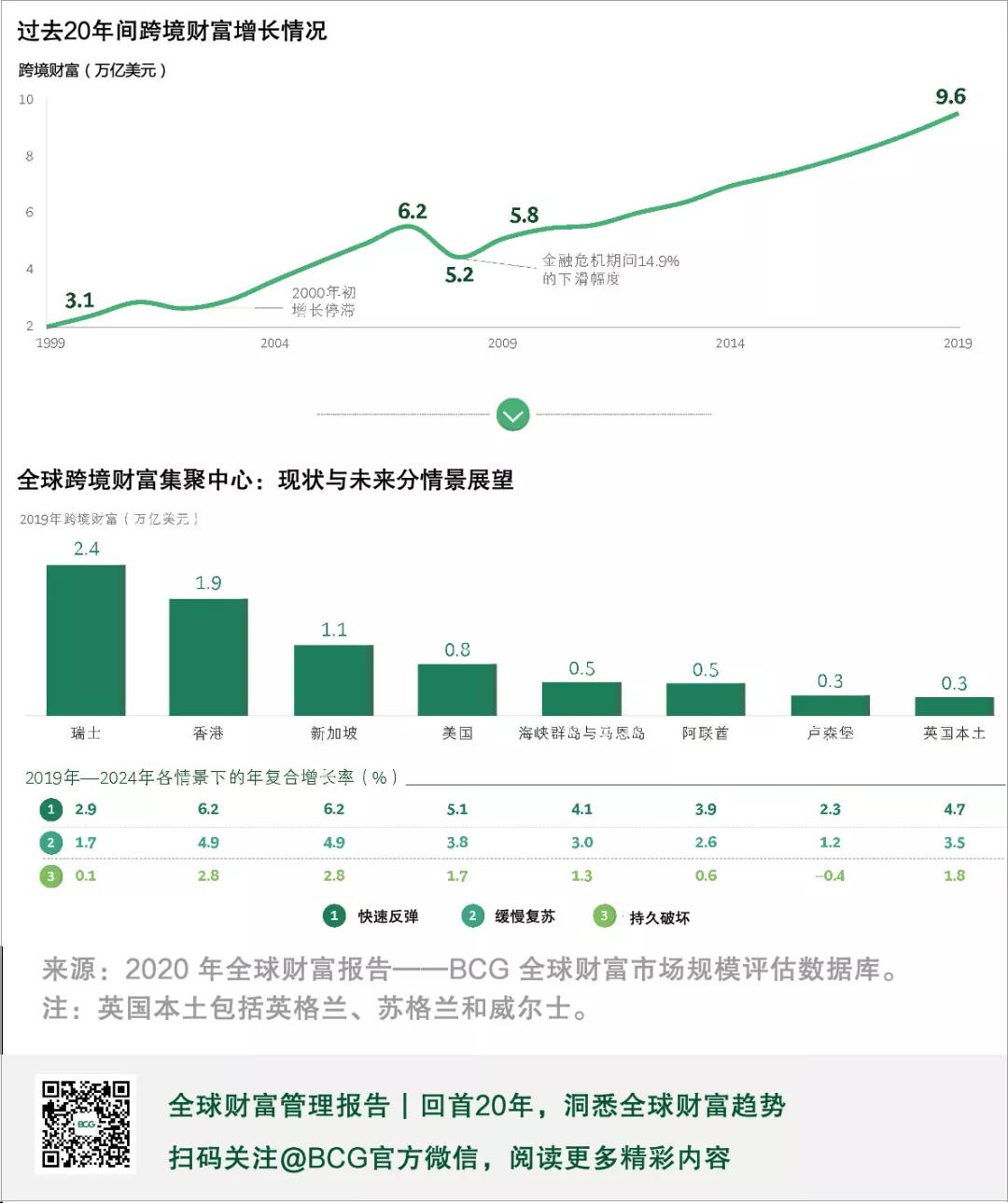

4 跨境财富管理模式转变仍将持续

近20年来,跨境财富始终保持强劲增长态势,从1999年的3.1万亿美元,一路猛增至2019年的9.6万亿美元(参阅图6)。我们认为,短期内投资者寻求避险资产的可能性较大。不过,尽管有避险资金流入,但受资本市场表现不佳拖累,2020年跨境财富仍将大跌5.4%至10.2%。中期来看(2021—2024),投资者可能将寻求资产回流以便获取流动性,尤其是经济衰退走向持久破坏情景时。

地区间跨境财富模式也在发生变化。未来五年,预计中东和拉美地区的跨境财富份额增长亦将略微领先于全球平均水平。

图6 | 历史与未来的跨境财富增长一览

未来主义往往将明天描绘为充满机器人、全息影像、可植入设备,以及其他令人叹为观止的智能工具的世界。但是财富管理客户对未来的期许并没有这么复杂,他们最想要的只是更简捷、更便利的双向互动。机构需要的不仅是可观的财务回报,还必须赢得客户的充分信任,并将财富以卓有成效且丰富有趣的方式加以运作。

财富管理的未来之路

1 客户需求多元化

财富的内涵不再只是金钱

20年后,X世代将步入退休年龄,Y世代将迎来收入高峰时段,而Z世代则将继续在职场中摸爬滚打。如果说过去100年财富管理的典型客户是五十多岁的欧美白人男性,那么这种刻板的印象将在未来遭到彻底颠覆。未来女性财富的增长速度将超越男性。

对于年轻一代而言,财富将不仅仅意味着金钱。财富的内涵,更多是关于意义、使命和联接,以及让世界变得更好的能力。这一出发点,将创造出一个与财富管理机构的预期截然不同的未来。

2 机构须应对挑战

深度客户洞察是核心竞争力

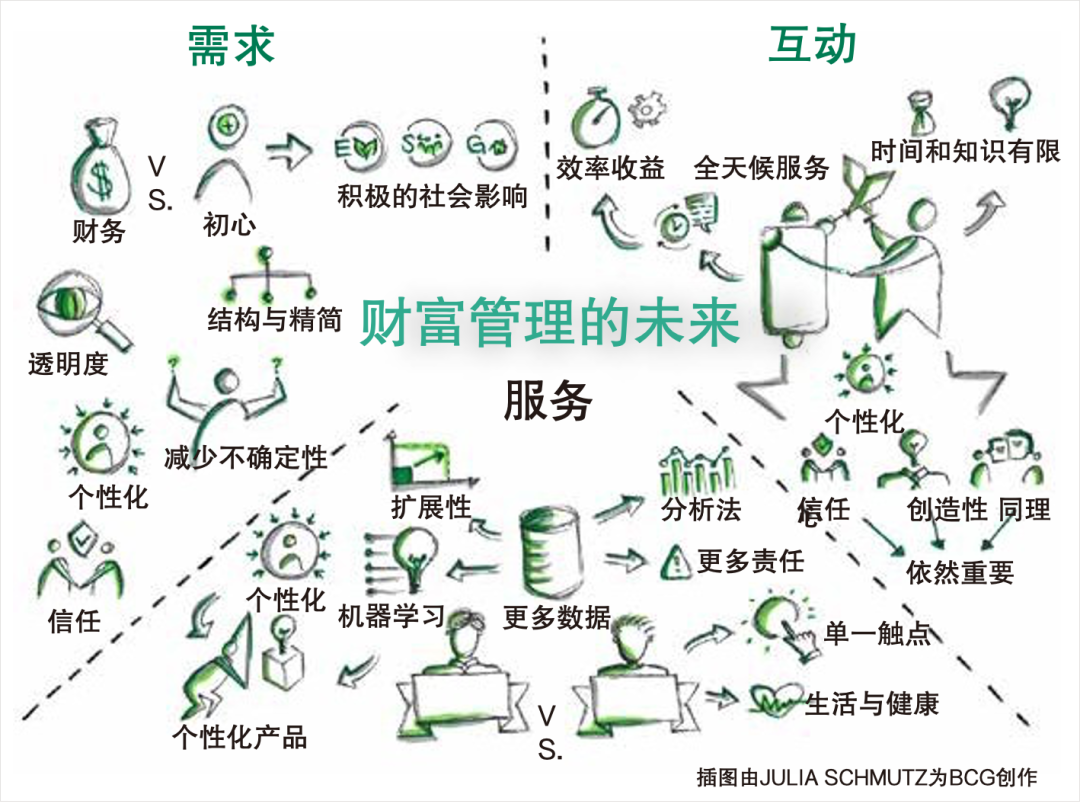

未来20年,随着客户需求的转移,财富管理机构的服务与客户互动将呈现多种演进路径(参阅图1)。

图1 | 财富管理的未来之路

来源:BCG构思研讨会与专家访谈洞察。

从提供固定产品,到定制解决方案

下一代机器学习分析工具将帮助机构从支离破碎的信息中建立有意义的关联,财管机构能够在一开始就为客户提供匹配度最高的精选方案,而无需拿出令人眼花缭乱的产品让客户不知所措。咨询产品与委托产品之间的界限将逐渐模糊。除能够降低定制产品的边际成本之外,数字化还能帮助财富管理机构提升透明度,将赋予财富客户更多自主权,了解其资金的走向和投资方式,并清晰地展现投资创造出的价值。

从呆板无聊,到内涵有趣

许多财富管理客户在希望获得现实收益的同时,还希望投资能够兼具开拓性与意义性。服务这部分客户,财管机构不仅需要提供具有说服力的投资业绩,还要能与之产生情感共鸣。

从以产品和规模取胜,到客户关系驱动增长

金融科技和科技平台的兴起压低了资产交易和托管服务等核心业务领域的服务费用,并以更低的价格提供度身定制的投资建议与资产组合管理。因此,财管机构的营收利润率将持续承压。不仅如此,年轻一代无论在职业中还是生活中,都早已习惯于透明的定价,在面对财富顾问的时候也没有理由妥协。投资服务的利润可能将遭遇腰斩。未来,财管机构一方面不得不满足客户日渐增多的需求,另一方面则要调用目前的少量资源,找到价值驱动的全新方式。

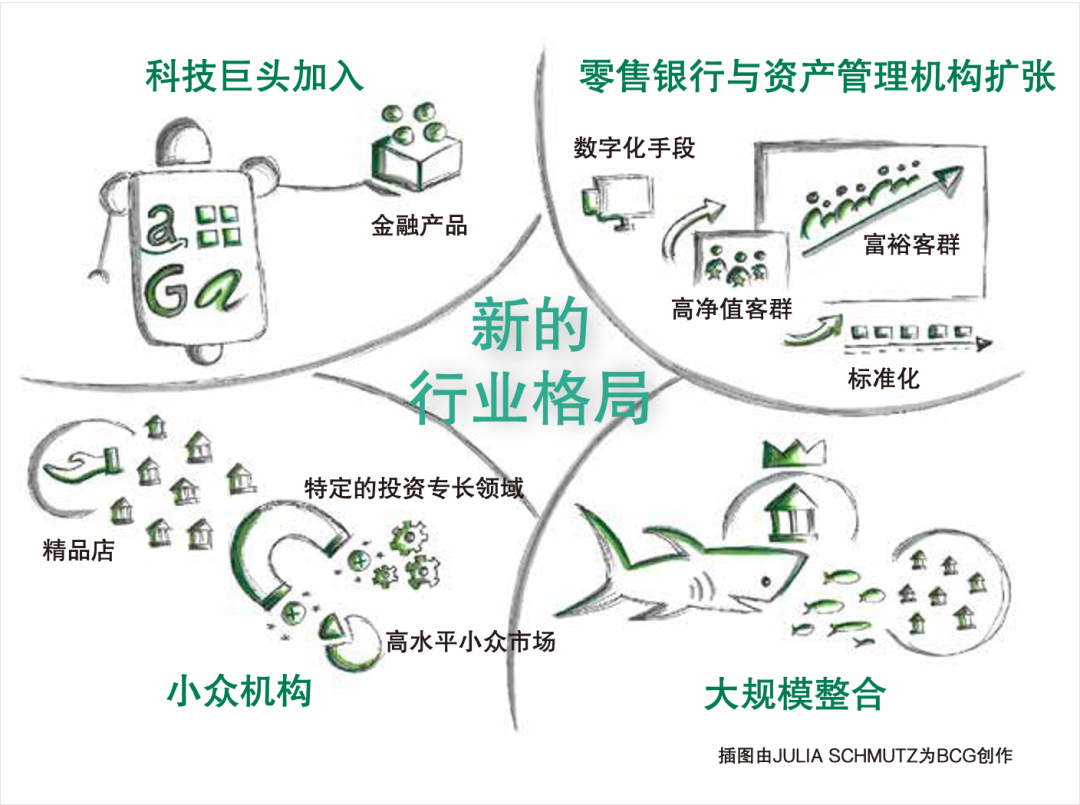

3 财富管理机构格局将经历重塑

随着财富格局的变化,财富管理机构的态势可能也将随之而变。对财管机构规模、专业和选择的需求,可能会推动行业围绕以下四个模式进行融合(参阅图2):大规模合并;小众财管机构崛起;零售银行与资管机构扩张;财富管理面临科技巨头洗牌。

图2 | 财富管理行业的未来格局

来源:BCG构思研讨会与专家访谈洞察。

财管CEO的进阶之路

财富管理机构必须将2020年视为关键的转折点。BCG将变革建议分为两个阶段,以期转化为行之有效的实际行动:近期,优先解决疫情期间的迫切需求,储备变革资金;中期,厉行变革,打造可持续的竞争优势,同时开展关键能力建设,制胜未来(参阅图3)。

图3 | 财管CEO的进阶之路

来源:2020年BCG全球财富报告。

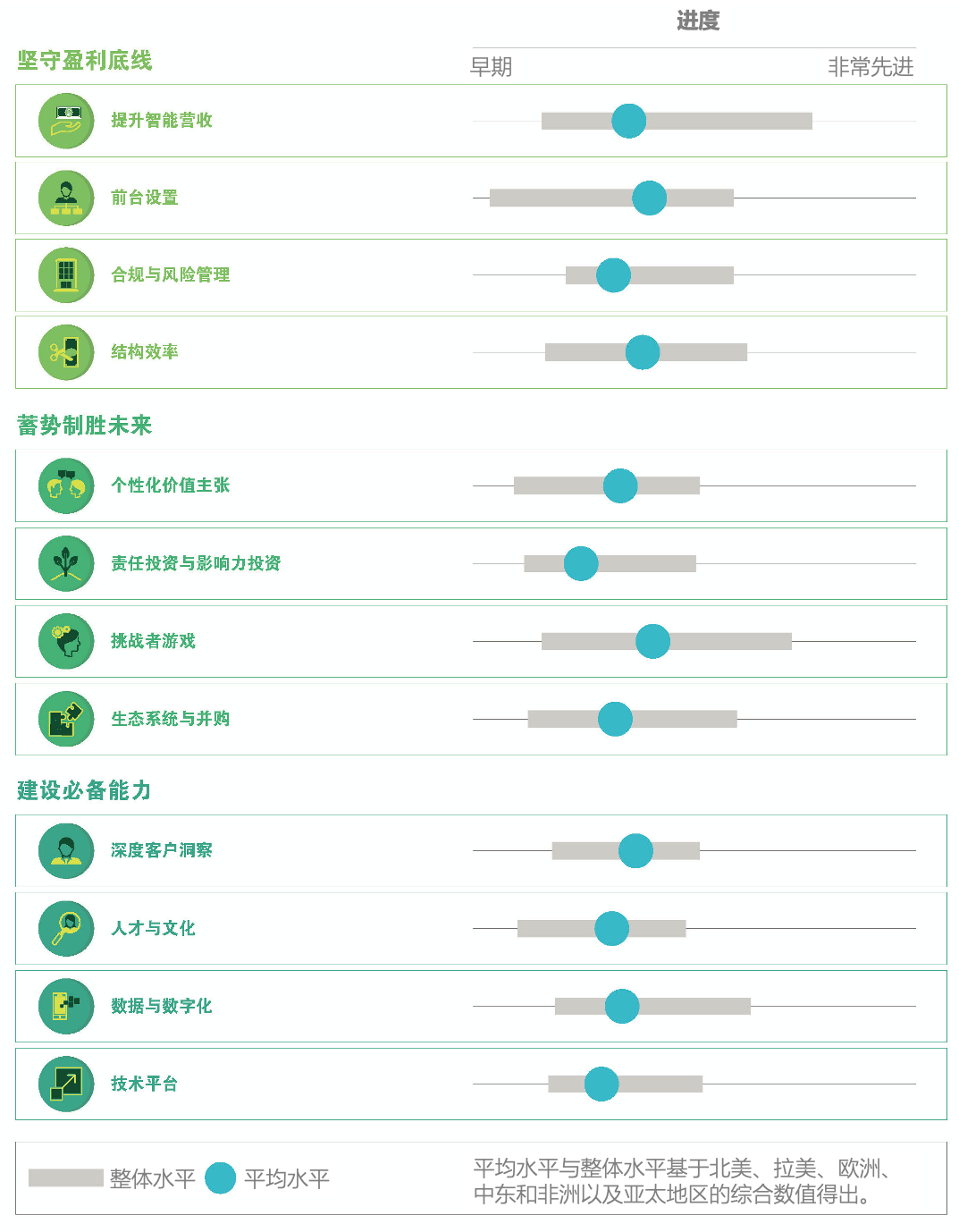

图4 | CEO变革进度评估框架

来源:2020年BCG全球财富报告。

1 坚守盈利底线

财富管理机构的领导者应在以下领域采取果断行动,守住机构的利润线并为转型储备资金:

■ 提升智能营收。财管机构必须变革工作方式,改善潜客搜寻、客户导入、交叉销售与客户留存,来扼制利润率的下降。直观的数字化工具,在维系良好的业绩方面发挥着至关重要的作用。

■ 优化前台设置。财富管理机构必须通过透彻分析客户的服务偏好、营收机遇、需求复杂度和服务成本,针对每位客户经理的具体情形,全面优化每位客户的资源配置。

■ 合规与风险管理。过去十年间,多数机构通过“头疼医头脚疼医脚”的临时性方法应付监管,造成流程、团队和工具之间的相互孤立。其结果就是成本大幅飙升,管理负担重,客户满意度不断下滑,风险与纰漏四处潜伏。机构应重塑核心流程,充分发挥工作流工具、规则引擎、评分模型、预测分析和其他领先技术的作用。

■ 提升结构效率。为了应对更加严重的衰退,财富管理机构必须在组织层开展重大变革,以端对端的方式开展流程优化,同时精简管理层级和复杂的组织结构。

2 蓄势制胜未来

除了要确保营收利润外,财富管理机构还必须为未来20年的变化做好准备:

■ 个性化价值主张。此次新冠疫情为财管机构提供了难得的压力测试机会。财富咨询是否能够满足客户需求?客户的心理预期是否与其投资组合相一致,或者财富顾问是否应采取更加积极主动的策略?

■ 责任投资和影响力投资。在稳健的合规措施的支持下,财管机构需要提供多样化的投资策略,在创造可评估的社会或环境效益的同时,又能实现可观的财务回报。

■ 挑战者游戏。数字化技术和生态系统的存在让财富管理机构能够以较低的成本获取新的营收池。要从中攫取价值,机构应着手设计挑战者游戏。

■ 生态系统与并购。要想在生态系统的世界中制胜,财富管理机构必须完善公对公(B2B)合作能力,并制定企业间解决方案,适应多元文化。

3 建设必要能力

要落实上述变革框架,财富管理机构必须加强一系列能力建设。其中,以下方面对取得长期成功最为关键:

■ 深度客户洞察:许多财富管理机构仍不具备对客户的制度化理解能力。未来需通过直接的系统性方法,利用高级分析工具,分析其中的关联与模式,并激励客户主动披露此类信息。

■ 人才与文化。财管机构需将人才战略重心从传统的销售与产品技能转移到吸引更多样化的人才建设上。X、Y和Z世代员工将在奖金之外寻求有意义的目标,他们更希望能为企业文化与工作内容跟自身价值理念相一致的雇主工作。

■ 数据与数字化。机构必须将数据和数字化技术与自身业务和运营模式全面整合,并围绕业务和客户需求决定工具的使用与实践的开展。

■ 技术平台。财富管理机构必须评估未来客户需求、业务和运营模式将如何演化,并根据上述转变,决定自身的定位和聚焦领域。

关于作者

邓俊豪是波士顿咨询公司(BCG)董事总经理,全球资深合伙人,BCG财富管理业务资深战略顾问,常驻香港办公室。如需联络,请致信tang.tjun@bcg.com。

Andre Xavier是波士顿咨询公司(BCG)董事总经理,全球资深合伙人,BCG金融机构专项巴西负责人,常驻圣保罗办公室。如需联络,请致信xavier.andre@ bcg.com。

Anna Zakrzewski是波士顿咨询公司(BCG)董事总经理,全球合伙人,BCG金融机构专项财富管理业务全球负责人。

Joseph Carrubba是波士顿咨询公司(BCG)董事总经理,全球合伙人,BCG财富管理业务北美区负责人。

Dean Frankle是波士顿咨询公司(BCG)董事总经理,全球合伙人,BCG财富管理业务英国负责人。

Andrew Hardie是波士顿咨询公司(BCG)董事总经理,全球合伙人,BCG财富管理业务亚太区负责人。

Michael Kahlich是波士顿咨询公司(BCG)董事经理,BCG财富管理业务核心成员。

Daniel Kessler是波士顿咨询公司(BCG)董事总经理,全球资深合伙人,BCG金融机构专项瑞士负责人。

Martin Mende是波士顿咨询公司(BCG)合伙人,BCG财富管理业务核心领导。

致谢

作者在此感谢BCG同事为本报告提供的宝贵支持。全球贡献者包括:

金融机构专项:

● 美洲:Simon Bartletta、Molly Cunningham、Thomas Foucault、Lubasha Heredia、Chris McIntyre、Hans Mont-gomery、Federico Muxi、Neil Pardasani、Max Pulido、Benjamin Rehberg、Andrea Walbaum、Peter Watson。

● 欧洲:Giovanni Covazzi、Markus Duram、Gerold Grasshoff、Max Hauser、Edoardo Palmisani、Anna Polienko、Thomas Schulte、Gian Vahedi、Thomas Widmer。

● 中东和非洲:Mustafa Bosca、Ihab Khalil。

● 亚洲和大洋洲:Ashish Garg、Penny Law、Ernest Saudjana、Tatsuya Takeuchi、谭彦、王夕霏。

● 医疗:Götz Gerecke。

● 保险:Pia Tischhauser。

● 消费品:Andreas Liedtke。

● 人才与组织:Debbie Lovich。

● 创造性与情景:Alan Iny。

● 技术优势:Jürgen Rogg。

● BCG Digital Ventures:Claudia Armbrüster、Dirk Cohausz、Dan Cohen、Jürgen Eckel、Sebastian Geidies、Ian Housham、Amaryllis Liampoti、Jasson Schrock、Matthew Sinclair、Sergey Sushentsev、Danielle Ullner。

● BCG Gamma: Lucas Du Croo De Jongh、Jörg Erlebach。

● BCG亨德森智库(BHI):感谢BCG亨德森智库首席经济学家及其团队提供的疫情影响和情景预测。

作者特别感谢核心项目团队的重要贡献:

核心项目团队:Bruno Bacchetti、Thomas Bouquet、Raphael Heeb、Zoe Hökfelt、Marius Husmann、Maximilian Klein、Josephine Kniffka、Stephan Knobel、Thomas Lauper、Carl Axel Listherby、Colin Neukom、Annette Pazur、Ankit Rastogi、Daniel Schaub。

最后,感谢Philip Crawford协调本报告的准备与发布;Marie Glenn协助撰写本报告;Julia Schmutz为本报告创作的插图;以及Katherine Andrews、Kim Friedman、Abby Garland、Steven Gray和Shannon Nardi参与编辑、设计和制作本报告。

点击下方链接,下载完整版报告

[download_code]