财富管理,路在何方?

一个纯粹的内容主义者

诺亚的野望与歌斐的悖论

诺亚的成功就是境内财富管理行业的缩影,多少后进的财富管理机构在设定增长目标的时候,都是拿着诺亚的轨迹在邯郸学步。但很多人只看到了光鲜亮丽的诺亚,却忽视了诺亚十年前相对宽松的成长环境,更没有人关注到诺亚这几年的难。

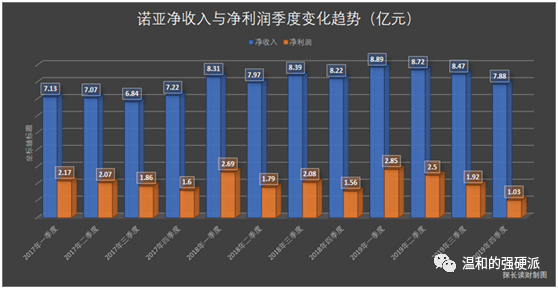

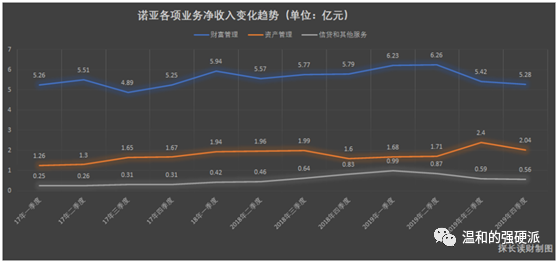

观察诺亚最近三年的财务报表,可以清晰的看到从整体上诺亚已经很难实现快速的增长了。从收入的细节来看,资产管理(歌斐)贡献的收入,无论是绝对值还是占比都在不断提升。

也许,因为辉山乳业、承兴等事件被大家所质疑的歌斐资产恰恰是支撑了诺亚财富这几年报表的关键;从另一方面看,汪静波苦心孤诣的创建歌斐,既是要摆脱代销模式受制于人的角色困局,更多的是看到了诺亚在财富管理行业发展的瓶颈吧?

大资管时代的褪去,财富管理行业的红利是否已经过去?

当汪静波和她的诺亚积极寻找新的出路时,作为财富管理的从业者也需要思考一个新的问题,之前伴随着非标固收类(银行理财、信托甚至是P2P)而兴起的财富管理业务,是否仅仅因为叠加了资产管理的大周期?而以资管新规、64号文等一系列“紧箍咒”一般的政策出台为标志,报价式产品淡出、融资类信托不断紧缩,具有高收益、低风险特征的产品在未来供应清淡,我们之前所信奉的财富管理模式,是不是也要出现颠覆?

回顾境内金融的发展历史,我们不难得出以下的观点:

1, “资管+财富”,这种前店后厂的商业模式受益于大资管年代下的充裕流动性,资产端的违约率一直处于稳定可控的状态,以刚性兑付为特征的产品营销模式契合了财富管理的粗放式发展。

在这个背景下,境内财富管理以“单一产品营销”、“搞激励建队伍”为主要特征,有人说“非标不死,财富管理不兴”,买了8%稳赚不赔的产品,谁还有心思去搞资产配置呢?

2,长期依赖外延式增长获客,比拼价格和激励,劣币驱除良币流动性充裕抑制了违约率,导致财富管理机构在扩张中陷入了盲目的境地,不考虑风险,谁家的打包价高就卖谁的产品;没有销售队伍?销售价格高、激励高,又有什么可担心的呢?在低违约率下,财富管理变成了一项简单粗暴的工作。在无节制的成本开支下,外延式的获客方式是最具有性价比的,而那些老老实实打基础、以理财经理和客户为核心需求的财富管理公司,一定是吃亏的。

综上,大资管时代不复存在,财富管理的过去式也即将翻篇,我想未来十年的财富管理一定不同于过去,当非标的潮水褪去以后,行业也将迎来新的洗牌,以客户需求为出发、以资产配置为核心方法、以扎实做工作为特征的财富管理机构将会取得更多的发展。

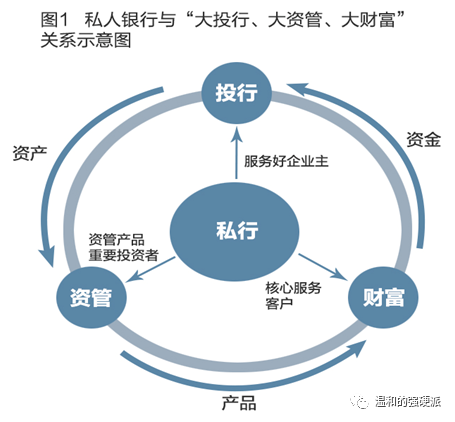

从UBS和招商银行的成功,看未来财富管理的发展路径

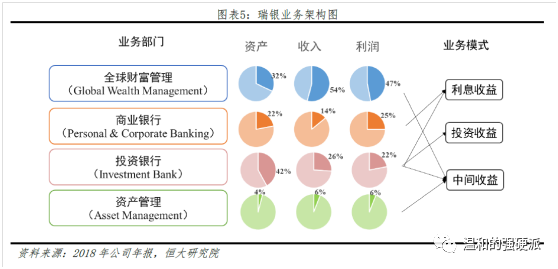

有人会提出反问,你刚才的例子不过是信托和三方财富,明明人家商业银行的私行财富就做的蛮好。是啊,招商银行2019年度实现了零售金融业务非利息收入479.57亿元,同比增长了10.94%,占全部非利息收入的49.64%,多么诱人的数字呀!让我们再来看一看作为全球标杆瑞银(UBS)在各项具体财务数据的表现,其全球财富管理部门在2018年占用贡献了54%的收入和47%的利润,更为可观。

通过对UBS和招商银行的观察,我以为传统金融机构,特别是银行机构在财富管理领域具有更天然的优势:

首先,商业银行私人银行部门的获客成本低。

支行网点和人力成本,在体量超大的商业银行面前并不显著,另一方面商业银行的大量成本开支湮没于历史和报表的大盘子中,通过客户内部转介,使得私行财富部门可以轻装上阵。

做过消费金融业务的都知道,获客成本很大程度上决定了风控模型和最终的不良率,对于财富管理也一样,当你的获客成本可以低到忽略不计的时候,你的经营模式一定会优于那些以外延式成长为特征的机构。

其次,商业银行具备强大的平台能力。

UBS和境内很多商业银行都可以做到财富管理、资管和投行业务的内部联动,这种依靠资本和牌照优势所形成的业务架构,是私人银行的经典范式。

更主要的是,这个模式可以在业务联动的基础上,将更多的收益留存在体系内,实现真正的“一鱼多吃”。从这个角度看,构建金融全牌照的平台,也是财富管理机构在践行成本最优的一种必然结果,在单一客户获客成本一定的情况下,以内部转介为纽带,尽可能多的服务客户需求,创造更多价值是最优选择。

最后,商业银行的私行有被低估的存贷息差与资管业务收入。

境内的商业银行存在天然的存贷利差,在目前境内银行业存贷息差尚可的情况下,私行和财富部门即使不考虑中间业务收入,在FTP考核下依然有较多的存款收益可以支撑其运行。尽管存贷息差是否记入财富管理部门的核算仁者见仁智者见智(主流也多关注非息差收入),但用一个扩展视角来看这个问题,代销的资管产品所生成的收入(管理费和尾随)是否记入财富管理机构,或者说以何种方式切分,就成为商业银行私行比较现实的一个问题了。

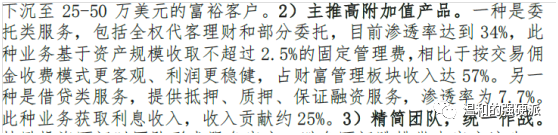

按照恒大研究院的相关报告,UBS财富管理板块中超过57%的收入来源于委托类服务,UBS向客户收入不超过2.5%的固定管理费,成为其财富管理的核心收入来源。

把这个话题继续延伸,如果财富管理在UBS贡献了接近一半的利润,是建立其内部对财富管理更为有利的收入切分方式,那么以UBS作为标杆的境内金融机构是否应该修正目标或者内部协作方式?以我对境内商业银行的了解,以理财产品为例,提供资产的分行和资管部占得大量的收入,私行部门的实得在0.2-0.3%/年,远低于UBS;再以代销信托为例,之前许多银行强制要求投行部发起,私行仅仅获得代销费的一半。

从好的方面看,如果按照UBS的统计口径,境内私行财富的利润贡献有望进一步提升;但不好的地方是,不在同一个维度下的收益分配方式,是否会造成很多走在前面的私行为了指标过度销售,涸泽而渔,我并不清楚,仅在此抛砖。

未来财富管理的新趋势

通过对于境内银行和UBS的观察,我以为传统商业银行在发展私行和财富上具有先天性的优势,但是否意味着其他类型的主体注定无所作为?对此,我并不悲观,但任何一家新进入这个市场的机构都必须想清楚三件事情,找到自己的优势,才能在未来十年竞争更为激烈的市场环境下找到自己的定位。

1,控制获客成本

以网点建设和人员招募为主要特色的粗放式发展由于成本较高,难以长期维系,财富管理机构在经历前期的外延式增长后,必须要寻找一条集约式发展的路线。我以为在未来,财富管理机构在降低经营成本上应该有以下几条路径:

(1)培养财富管理机构自身的品牌和声誉能力,实现机构自身的造血能力;

(2)财富管理机构应当形成一个稳定、适中的激励体系,依托中后台的技术和支持能力建设去赋能前台人员,使其形成依赖;

(3)通过投顾团队和培训体系的建立,加强理财经理团队的专业能力建设,以资产配置为工作主线,实现多元化全天候的产品服务能力,提升理财经理的单点产能,实现集约化的发展。

2,寻找自身独特的利基去开拓财富管理市场

境外不仅有许多大而全的财富管理机构,诸如UBS、富国银行和嘉信理财等等,也有许多小而美的家族办公室,这些机构以核心创始人的禀赋为基础,以法律或税务作为自己的利基,在财富管理市场上牢牢挣得了自己的份额。我以为,在未来的财富管理市场,在相对“平坦”的产品市场下,吸引客户的不是更高的“固定收益”,考验财富管理机构的是其投研、资产配置和综合服务客户的能力。以此为延展,在未来,参与主体更应考虑的不是产品定价和增值服务,而是如何在这个市场里面找到自己对于客户的独特定位,同其他竞品公司形成差异化竞争,才能有更长久的发展。

3,建立自身的平台能力

如上所述,任何主体进入财富管理行业都必然经历了一个从高成本向低成本过渡的阶段,在这个缓慢转变的过程中,所有机构都必须要提升理财经理的复合销售能力、具备较强的自发流量能力和基于客户需求的多种金融和非金融服务能力

在这三种能力的要求下,我认为未来财富管理机构的平台能力就显得格外重要,特别是当“包打天下”的非标产品日渐稀缺时,以综合能力服务客户、绑定客户的需求将会变得更为迫切。在这个趋势下,持牌的金融机构,特别是具有金融集团背景的机构会有更多的先发优势。境内的实践是集团内部协作效果普遍不佳(平安除外),财富管理机构如何在发挥自身优势的情况下,与其他服务机构(投行、资管、律所、会计师和其他增值服务商)形成良好的互动,将会是一件非常迫切的事情。

写在最后,为什么要做财富管理?

写到这里,我似乎传递了一种相对悲观的论调,有人会问为什么还要做财富管理?我想这大概是因为在金融的细分领域中,传统的公司业务、投行与资管会更难吧!从金融发展的大历史来看,所有子行业都会经历“躺着赚钱”到“精细化管理”的过程,只不过我们作为局中人,在这一切发生的时候,这种切肤之痛的体验会更加直接一些罢了。

乐观的看,在未来财富管理依然是一片蓝海,境内居民财富在稳定增长,刚性兑付破除后各类机构在新的赛道里各显神通,未来依然精彩。在最后我想补充的是,尽管财富管理是蓝海,但不代表财富管理在短期就能盈利,相比于资产管理更轻的商业模式,财富管理前期投入大、销售增长存在周期(一个优秀的理财经理在到岗后第三年才会达到产能的高峰),其盈亏平衡点要来的更晚。但当财富管理机构具备相当的内生增长能力,他所具备的长期发展能力一定会是值得期待的,在这里也希望每一个股东和从业者都可以对他抱有更多的耐心与容忍吧!

-END-