三口之家的5000块保险规划

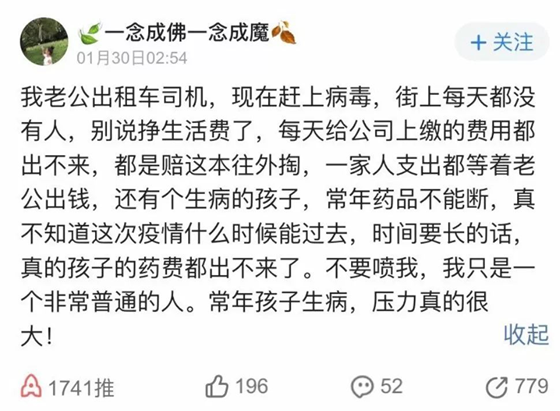

前段时间,菜保在知乎下看到热点话题“疫情之下,普通人的生活可以有多难?”,其中一个家庭的情况让菜保很为之恻动。

同时也很感慨:为什么普通人一直走不出“贫穷陷阱”?赚钱不易,且往往是“一人大病,全家赤贫”,为什么不提前做好家庭的风险保障呢?

很多人都觉得,保险每年都得花不少钱,所以等有钱了再说。

但菜保偏偏要告诉你一个道理:越穷的人,越要提前做好家庭保险规划。

道理很简单:有钱人可以拿钱买命,而穷人往往是拿命换钱。

富人很难被一场重病或一次变故击倒,但对于穷人来说,任何不确定的风险,都能把一个人和一个家庭拖入绝境。

所以你说,到底谁更需要保险?

此外,不是所有的保险都很贵,其实穷人也可以买得起保险。

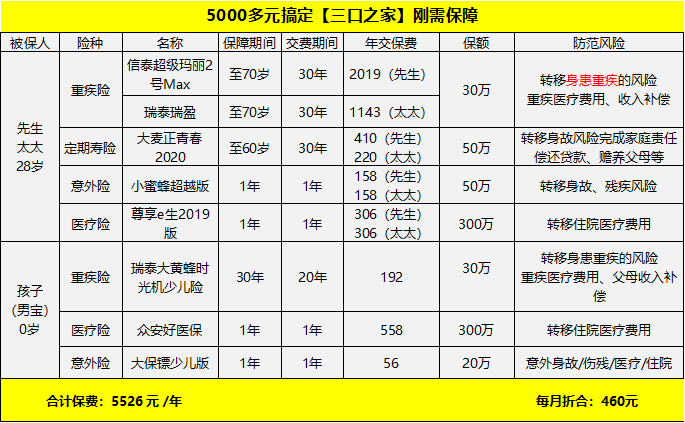

根据上述司机家庭的情况,菜保设计了一份每年5000多元保费的基础家庭保险方案,适合大多数的普通家庭都可以承受。

保险就像一个保护罩,保护着你的家人:

有重疾险就不怕没钱治病;有寿险就不怕家庭支柱走了,家人没有钱生活;有意外险就不怕出了意外没钱治,有医疗险就不怕住不起医院。

做好家庭保险保障,要以家庭需求为出发点,同时根据自身的实际经济情况调整。

一套科学的家庭保险规划需要考虑以下几个方面:

家庭第一张保单:为健康和意外投保

家庭的一员生病或是发生意外,很容易让家庭陷入财务危机,尤其是作为家中的经济支柱,更不能忽略自身的保险规划。

明确现阶段的需求和最紧迫的保障缺口是很重要的,只有明确了这一点,再结合目前的财务能力,才能选出最适合自己的第一张保单。

多数人的第一张保单应该为健康和意外投保,再具体一点就是应该优先选择重疾险和意外险。

首先是重疾险,疾病尤其是重大疾病给一个家庭带来的影响不可小视,一场大病,直接的医疗费用在30万至50万之间,康复以后也会多少影响以后的收入。

因此,在财务能力允许的情况下,优先选择一份重大疾病保险就非常有必要了。

重疾险作为一种独立的险种,它不必附加于其他某个险种之上,能为被保险人提供切实的疾病保障,且保障程度较高,保障期限一般都很长。

此外,疾病保险保障的重大疾病,均是可能给被保险人的生命或生活带来重大影响的疾病项目,如急性心肌梗塞、恶性肿瘤。

其次是意外险。

如果说现阶段财务能力有限,对于选购一份终身型的重疾险比较有压力,菜保会建议大家至少应该先选购一份意外险保单。

意外险是伴随终身的一张最基础的保单。意外险提供生命与安全的保障,功能是身故给付、残疾给付,从而覆盖人生中难以预测的风险事件。

尤其是在经济能力还相对有限的年轻时段,一份意外险将大大减少财务负担。

家庭第二张保单:为爱和责任投保

对于很多都市人群来说,即便目前有着还不错的收入,但同时也背负着很大的责任和压力,比如养育孩子、房贷车贷等等。

一旦家庭经济支柱出了问题,谁来保障家人的生活?偿还几百万的银行贷款呢?

因此,为了把这一风险转移出去,我们人生的第二张保单,还应该增加一张寿险保单。

只要人还活着、还健康,就代表着财富能源源不断被创造出来,保障了人本身就是保障了财富来源。

即便人不在了,也可实现对家人爱与财富的顺利传承,如果买了定期寿险,即使意外死亡了,也得到保险公司的高额赔偿。

这是对家人爱的延续,给家人提供了离世后的生活保障。

目前市场上的寿险类型比较多,但对于大家来说,最常见的还是普通型人寿保险,也就是保障型人寿险,菜保会建议选择定期寿险,用较少的保费撬动较大的保额。

家庭第三张保单:为未来买单

如果说前两张保单解决的是当下的问题,那么第三张保单我们就应该考虑一下长期、未来的保障了。

具体来说,大家第三张保单应该关注养老和子女教育方面的险种。

首先说养老保障,这是每个步入中年的家庭不得不考虑的问题。在能赚钱的年龄考虑养老是必要的,也是不可回避的。

在资金允许的情况下,应该考虑买一份商业养老保险。因为社会养老保险作为基础保障,只能满足个人基本生活需求。如果想在退休后过上更安稳的生活,个人还应该配置一些商业养老保险。

其次是子女教育保障。因为孩子从小学到大学毕业,教育费用远不是学费那么简单,还包括交通、生活、衣着、教育费、娱乐费和医疗费用等,再考虑到通货膨胀的因素,教育费用将是一笔不菲的支出。

与自我强制储蓄相比,教育保险有一定的优势:

一是计划性强,家长可以根据自己的预期来安排现在的保险,用倒推法来选择险种和保额;

二是保险确实有一种强制储蓄的作用;

三是投保人如在保险期内发生重大意外,导致丧失劳动能力或收入锐减,还可利用教育险的“保费豁免”原则来保障孩子未来的教育。

总而言之,家庭买保险应该是“先大人后孩子”,先把“家庭支柱”保障好,只要大人健康的工作和生活着,孩子的生存状况一般不会差到哪里。

保险选择的顺序是先买重疾险与意外险,其次是定期寿险或终身寿险,最后为自己养老与子女教育购买养老险和教育金。

任何一款保险产品都不可能解决人生所有的风险;任何一次保险规划也不是一次就可以达成的,需要我们根据不同的人生阶段和面临的风险去不断调整。