公司体检来了,我要不要先买好保险?

时光如流水,不知不觉2020年已经只剩下3个月,相信许多菜友最近开始陆续收到企业福利——免费年度体检。

这就引发了一个问题:我快要体检了,要不要在体检前先买好保险呢?以免得到时候检查出什么问题,导致买不了保险。

这个问题看似简单,但是得具体问题具体分析,分情况来答:

1)如果每年都有定时体检,上一年体检报告里有健康异常结果的项目,但是找不到体检报告了,也不太确定具体的健康异常情况是什么,这种情况菜保都建议先体检再投保。

不要跟菜保强调说,医生都说你的情况正常,没问题。

菜保说过很多遍了喔,医生看问题的角度跟保险公司的角度是不一样的,同样是乳腺结节,医生建议病患随访复查即可,保险公司则会对乳腺结节分级为3级的直接除外承保了。

2)如果每年都有定时体检,上一年的体检报告也还保留着,那就根据上一年体检报告的情况来考虑:

a.健康异常情况较轻,智能核保能直接通过的,那就直接投保了,这就真的是因为免得体检出什么新的问题导致买不了保险;

b.健康异常情况比较严重的,比如上一年查出尿潜血3+的,这种情况一般会要求复查是阴性了才可以投保。既然都要求复查了,那可以选择等公司赠送的免费体检机会做复查。

3)之前从来没体检过的,也没有什么慢性疾病例如乙肝、糖尿病、高血压之类的,那最好是先投保,再做体检。

有菜友这个时候也许会问:要不要这么复杂?保险公司能查得到我的个人体检报告吗?我的体检报告不是我个人隐私吗?保险公司为什么能随便查我的隐私资料?

是的,保险公司是可以调查你的个人医疗信息,而且这个是你投保的时候同意的,同意授权给保险公司调查你个人医疗信息。

不要惊讶,的确是你个人授权同意的。

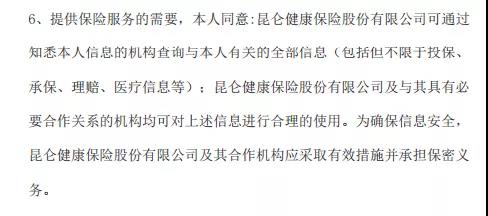

投保链接页面通常会有个投保须知,可以点击进入可查看详细条款约定,其中会有这样一条:

上图是健康保2.0的投保须知,很明显可以看到,保险公司可以从任何单位、个人和组织查询和索取相关资料和证明。

又比如最近很热门的信泰人寿公司超级玛丽系列,投保须知里是这么写的:

“因业务需要对投保人或被保险人之个人资料有搜集、计算机处理、传递的权利”, 说得比较隐晦,但是意思没差。

既然保险公司有权调查投保人的个人医疗信息,那为什么保险公司不干脆在客户投保前就调查清楚,这样也好杜绝部分客户骗保了呢?

对于一个正常的投保者来说,如果符合健康告知,就符合保险产品的准入门槛,保险公司就能做到风险可控。

然而现实情况是:健康告知的告知真假和是否遗漏,完全靠投保者自身的情况去进行告知的,也就是自身的诚实素质。

保险公司并不会事前调查。

一方面原因是,正如前面所说的,个人医疗信息其实是属于个人隐私,是受到法律保护的,原则上保险公司是无权调查的;另一方面,保险公司调查起来并不是那么容易,主要是成本高,还没有收入就要倒贴支出,保险公司更不会去调查了。

如果投保了,就是签订了合同,签订了合同就不一样了,因为合同中明确表明了理赔时要调查医疗等记录的授权,所以保险公司调查起来更方便,也不违法。

所以,一般会在发生理赔时,保险公司才会深入调查核查,确认保险事故是否真实、是否存在逆选择的风险。

那理赔时都调查什么内容?

1)查询社保/新农合医疗就诊记录:

保险公司主要是通过调查社保卡/新农合医疗来获取被保险人的就医记录,社保和新农合的医疗记录是调查的重中之重。

医保卡里详细记载的报销及消费,主要内容包含住院信息、门诊信息及药房购药等项目,这些记录都默认为本人使用。

所以,菜保一直非常强调,自己的医保卡不要随意交给别人刷。

如果医保卡的消费记录对于重大疾病有关联的,比如涉及高血压、糖尿病的药物,投保起来就真的很很很很很麻烦。

2)查询医院就诊记录

从医保报销情况获取线索后,保险公司调查人员会了解医院及门诊就诊记录。

保险公司调查人员会根据病历基本信息、主诉情况、病史记载情况、治疗情况及医嘱护理情况来综合分析判断客户投保前是否健康。

一般医院都是按照国家卫计委的要求统一书写规范,除了有用户基本信息、病程记录,还有护理记录、医嘱记录等来作为对病人病情的客观反映。

这些记录相互印证、相互制约,改一处记录,往往也得相应地改其他记录,因此要想改得天衣无缝,难度往往很大。

3)查询同业理赔记录

各家保险公司调查人员之间都互通有无,同样会通过身份证检索来了解被保险人有无既往理赔记录,目前这种同样调查也是比较常用的办法。

所以说,不论是有住院史还是有体检异常,在投保时都建议做到如实告知,不要抱有侥幸心理,总觉得能蒙混过关。

好了,现在你应该比较清楚体检之前要不要先买保险了吧。